Marktausblick für Brech- und Siebanlagen:

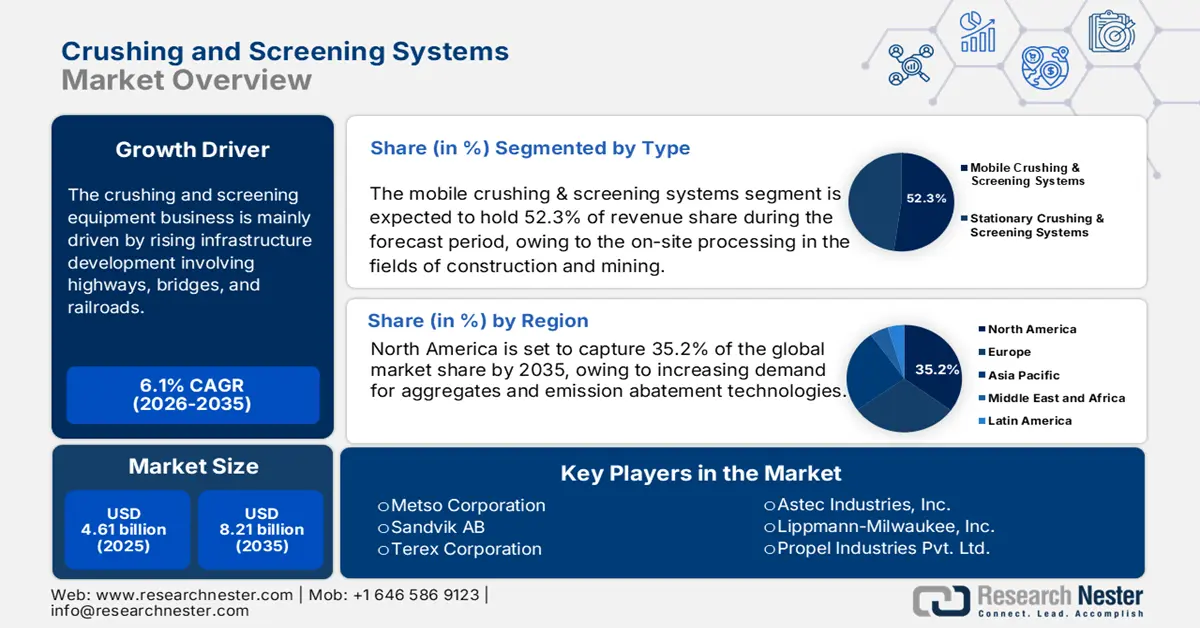

Der Markt für Brech- und Siebanlagen wurde 2025 auf 4,61 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf über 8,21 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Brech- und Siebanlagen auf 4,88 Milliarden US-Dollar geschätzt.

Der Markt für Brech- und Siebanlagen wird maßgeblich durch den zunehmenden Infrastrukturausbau mit Autobahnen, Brücken und Eisenbahnstrecken angetrieben. Dies führt zu einem Bedarf an effizienten Brech- und Siebsystemen, die hochwertiges Gestein und Kies liefern – unerlässlich für langlebige, großflächige Infrastrukturprojekte. Laut dem US Geological Survey (USGS) produzierten die Vereinigten Staaten im Jahr 2023 1,5 Milliarden Tonnen Schotter im Wert von über 24 Milliarden US-Dollar. Diese Menge stammte von rund 1.400 Unternehmen, die 3.500 Steinbrüche und mehr als 180 Vertriebs- und Lagerplätze in allen 50 Bundesstaaten betrieben.

Steigende Energie- und Mineralienkosten haben laut der Federal Reserve Bank of St. Louis dazu geführt, dass der Erzeugerpreisindex (PPI) für Steinbruch- und Steinbruchbetriebe im Juni 2025 einen Wert von 488,314 erreichen wird. Hersteller erhöhen die Kapazität ihrer mobilen Anlagen und erfüllen die Emissionsbilanzierungsstandards der EPA AP-42. Die USA exportieren Brechanlagen in wachsende Märkte wie Nepal und Pakistan. Die EPA, das DOE und die FHWA betreiben laufende und langfristige Forschungs- und Entwicklungsarbeit zur Nutzung von Energiereserven und zur Entwicklung fortschrittlicher Verarbeitungssysteme.

Markt für Brech- und Siebanlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Digitalisierung und Automatisierung in Chemieanlagen: Technologien der Industrie 4.0 – sensorgestützte Automatisierung, KI-basierte Überwachung und Softwaretools – fördern den Einsatz intelligenter Brech- und Siebanlagen in der chemischen Produktion. Intelligente Maschinen in Aquakultur- und chemischen Verarbeitungsanlagen liefern kontinuierlich Leistungsanalysen in Echtzeit sowie Daten zur Unterstützung vorausschauender Wartungszyklen und der Qualitätskontrolle. Sie reduzieren ungeplante Ausfallzeiten und optimieren den Durchsatz – Leistungssteigerungen, die gleichzeitig die Kosten senken. Im ersten Quartal 2025 wurden in den USA schätzungsweise 273 Millionen Tonnen Schotter produziert und geliefert, ein Rückgang von 6 % gegenüber dem Vorjahreszeitraum.

- Materialinnovation und fortschrittliche Katalysatoren: Die Kontrolle der für neuartige Katalysatoren oder maßgeschneiderte Materialien in der chemischen Synthese benötigten Materialeinsatzmengen beeinflusst die chemischen Produktionsprozesse. Beispielsweise benötigen nanostrukturierte Katalysatoren und Zeolithe enge Partikelgrößenverteilungen, um eine gleichbleibende Reaktivität zu erzielen. Chemiehersteller benötigen daher zunehmend präzise Siebsysteme, um die spezifischen Anforderungen ihrer neuen katalytischen Technologien zu erfüllen. Die jüngsten Fortschritte in der Katalysetechnologie haben neue Effizienzsteigerungen in der Produktion ermöglicht, den Energieverbrauch gesenkt und gezeigt, dass leistungsstarke Materialaufbereitungssysteme in der chemischen Produktion unerlässlich sind.

- Recycling und Abfallmanagement : Strenge Umweltauflagen und Strategien zur Förderung der Kreislaufwirtschaft wirken als Anreiz für das Recycling von Bau- und Abbruchabfällen. Mechanische Brech- und Siebanlagen können Beton, Asphalt und Bauschutt in der Regel zu wiederverwendbaren Zuschlagstoffen verarbeiten und umwandeln. Im Vergleich zum globalen Durchschnitt von 450 Tonnen pro Acre liegt Indiens Rohstoffgewinnungsrate bei 1.580 Tonnen pro Acre. Die 131 indischen Städte, die die Luftreinhaltebestimmungen nicht erfüllen, sind im Rahmen des Nationalen Programms für saubere Luft verpflichtet, ihre Feinstaubbelastung bis 2026 um 40 % zu reduzieren. Daher ist das Management von Bau- und Abbruchabfällen unerlässlich für alle Bemühungen zur Reduzierung der Umweltbelastung. Dies verringert den Bedarf an Deponien für diese Abfälle, kann die Kosten für potenzielle Rohstoffe senken und trägt zur Erreichung der Ziele für nachhaltiges Bauen bei. Aus diesem Grund ist Recycling für Gerätehersteller weltweit zu einem wichtigen Wachstumsschwerpunkt geworden.

- Neue Handelsdynamiken

Die wichtigsten Eisenerz produzierenden und exportierenden Länder im Jahr 2023

Produktionsland | Menge | Exportland | Menge |

Australien | 952.510 | Australien | 898.459 |

Brasilien | 417.958 | Brasilien | 407.970 |

Indien | 277.955 | Südafrika | 59.424 |

China | 188.585 | Kanada | 58.250 |

Russland | 101.944 | Indien | 43.818 |

Iran | 67.313 | Schweden | 32.844 |

Südafrika | 65.800 | China | 21.481 |

Kanada | 59.422 | Malaysia | 20.211 |

Kasachstan | 47.583 | Niederlande | 18.912 |

Vereinigte Staaten | 43.800 | Ukraine | 17.749 |

Quelle: World Steel

2. Handels- und Exportdaten auf dem Markt

Export von Brech-/Mahlmaschinen für Erde/Stein/Erz im Jahr 2023

Land / Region | Exportwert (in Tausend USD) | Menge (Artikel) |

China | 1.177.339,61 | 159.218 |

europäische Union | 1.078.296,95 | 24.139 |

Deutschland | 640.489,12 | 16.701 |

Vereinigtes Königreich | 593.837,19 | 13.294 |

Finnland | 182.073,24 | 4.076 |

Italien | 171.035,35 | 3.829 |

Vereinigte Staaten | 143.548,30 | 3.704 |

Österreich | 135.897,19 | 3.042 |

Indien | 121.828,82 | - |

Truthahn | 115.468,32 | 2.585 |

Quelle: WITS

Herausforderungen

- Steigende Kosten für die Einhaltung von Umweltauflagen: Strengere Emissionsvorschriften von Behörden wie der US-Umweltschutzbehörde (EPA) und der Europäischen Chemikalienagentur (ECHA) führen zu steigenden Kosten für die Einhaltung dieser Vorschriften. Brech- und Siebanlagen verursachen typischerweise Emissionen durch Staub, Lärm und Vibrationen, was oft teure Nachrüstungen oder Modernisierungen erforderlich macht, um die neuen Emissionsnormen zu erfüllen. Die 2023 erfolgten Änderungen des US-amerikanischen Clean Air Act, die einen starken Rückgang der zulässigen Feinstaubemissionen vorsahen, werden laut einer Folgenabschätzung der EPA zu zusätzlichen Betriebskosten für kleinere Brech- und Siebanlagen führen. So investierte beispielsweise Caterpillar im Quartal bis zum 30. Juni 2025 551 Millionen US-Dollar in Forschung und Entwicklung – ein Anstieg von 2,99 % gegenüber dem Vorjahr. Dies führt dazu, dass die Marktsättigung in chemikalienbelasteten Bundesstaaten wie Texas und Louisiana verlangsamt wird.

- Handelshemmnisse und WTO-Konformität: Die Welthandelsorganisation (WTO) hat festgestellt, dass technische Handelshemmnisse im Zusammenhang mit der Gerätezertifizierung den Marktzugang in Kernbereichen verlangsamen. Beispielsweise benötigten nach Indien importierte Brechanlagen eine Zertifizierung des Bureau of Indian Standards (BIS), und in die EU importierte Anlagen mussten die CE-Kennzeichnung tragen. Im Jahr 2022 verlängerte sich die Bearbeitungszeit für chinesische Hersteller aufgrund von Verzögerungen bei den Zertifizierungsverfahren um bis zu vier Monate. Diese Zertifizierungsverfahren werden auch Regierungen, die eine beschleunigte Beschaffung anstreben, insbesondere bei öffentlich-privaten Partnerschaften (ÖPP), die auf ausländische Direktinvestitionen (ADI) angewiesen sind, in ähnlicher Weise behindern.

Marktgröße und Prognose für Brech- und Siebanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

4,61 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

8,21 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Brech- und Siebanlagen:

Typensegmentanalyse

Das Segment der mobilen Brech- und Siebanlagen wird Prognosen zufolge bis 2035 mit einem Marktanteil von 52,3 % den größten Marktanteil erreichen. Grund dafür ist der steigende Bedarf an flexibler, dezentraler Materialaufbereitung im Bau- und Bergbausektor. Die wachsende Nachfrage nach Infrastrukturentwicklung und Urbanisierung erfordert mobile Aufbereitungssysteme, die die Effizienz steigern und einen kostengünstigen Materialtransport ermöglichen. Indiens Urbanisierungsrate wird voraussichtlich in den nächsten 20 bis 25 Jahren von derzeit 30 % auf 40 % und schließlich auf 50 % steigen. Mehr als 60 Städte mit einer Million Einwohnern oder mehr erwirtschaften dann rund 70 % des indischen BIP. Rahmenwerke wie die Strategie für kritische Mineralien des US-Innenministeriums unterstreichen die Notwendigkeit verantwortungsvoller und nachhaltiger Praktiken und erhöhen die Wahrscheinlichkeit des Einsatzes mobiler Brech- und Siebanlagen. Darüber hinaus trägt der steigende Bedarf an modularen und skalierbaren Lösungen in Schwellenländern zur Dominanz dieses Segments bei.

Anwendungssegmentanalyse

Dem Segment Bergbau und Gewinnung von Steinen und Erden wird bis 2035 das stärkste Wachstum prognostiziert, mit einem Marktanteil von 38,1 % bei Brech- und Siebanlagen. Dies ist vor allem auf die steigende Nachfrage nach hochwertigen Mineralien für Elektrofahrzeuge, erneuerbare Energien und Elektronik zurückzuführen. Laut dem Weltbankbericht „Minerals for Climate Action“ wird der Bedarf an Mineralien zur Erreichung der Klimaziele bis 2050 um 500 % steigen. Der explosionsartige Anstieg der Lithium-, Kobalt- und Seltenerdminen treibt die Nachfrage nach effizienten Brech- und Siebanlagen weiter an, um den dringenden Anforderungen der globalen Dekarbonisierung gerecht zu werden. Schwellenländer mit riesigen, unerschlossenen Mineralreserven verstärken diesen Trend zusätzlich und eröffnen Märkte mit ungeahntem Wachstumspotenzial.

Endverwendungssegmentanalyse

Es wird erwartet, dass das Segment der Bergbauunternehmen bis 2035 das stärkste Wachstum verzeichnen wird, mit einem Marktanteil von 30,1 % bei Brech- und Siebanlagen. Grund dafür ist die kontinuierliche Verarbeitung von Erzen und Mineralien für die Metallproduktion und die Zuschlagstoffversorgung. Die weltweit steigende Nachfrage nach Eisenerz, Kohle und Edelmetallen treibt die Verbreitung fortschrittlicher Brech- und Siebanlagen, die hohe Produktivität, geringere Kosten und eine gleichbleibende Materialqualität im Eisenerz-, Kohle- und Edelmetallbergbau weltweit voran. Bis 2030 wird die indische Bergbau- und Baumaschinenindustrie voraussichtlich um 19 % pro Jahr wachsen, 8,5 Billionen Rupien (99,3 Milliarden US-Dollar) zum BIP beitragen und 20 Millionen Arbeitsplätze schaffen. Dies ist auf technologische Fortschritte und gesetzliche Unterstützung zurückzuführen.

Unsere detaillierte Analyse des Marktes für Brech- und Siebanlagen umfasst die folgenden Segmente:

| Segment | Teilsegment |

Typ |

|

Anwendung |

|

Endbenutzer |

|

Gerätetyp |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Brech- und Siebanlagen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

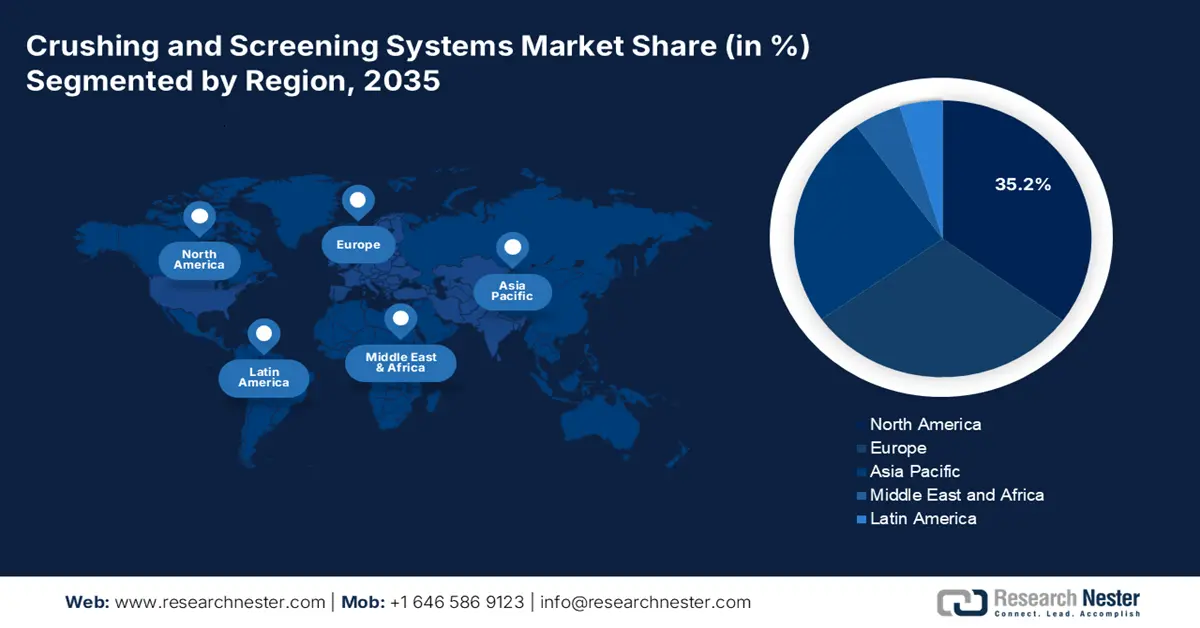

Der nordamerikanische Markt wird bis 2035 voraussichtlich einen Marktanteil von 34,2 % im Bereich der Brech- und Siebanlagen erreichen. Wesentliche Wachstumstreiber sind Investitionen in die Infrastruktur, die steigende Nachfrage nach Zuschlagstoffen und Technologien zur Emissionsminderung, darunter elektrische Brecher und Automatisierung. Mobile und tragbare Anlagen unterstützen die Sanierung von Minen und die Rohstoffgewinnung. Es wird erwartet, dass zahlreiche Änderungen im Markt aufgrund von Umweltauflagen und Abgasvorschriften für Dieselmotoren erfolgen werden.

Die Nachfrage in den USA steigt aufgrund staatlicher Investitionen in Infrastruktur und Mineralienverarbeitung kontinuierlich. Die EPA und das DOE setzen verstärkt auf saubere Technologien. Im Jahr 2023 bestanden rund 69 % der US-amerikanischen Schotterproduktion aus Kalkstein und Dolomit, 15 % aus Granit, 6 % aus Trapp, 6 % aus sonstigen Gesteinen und 3 % aus Sandstein und Quarzit. Die restlichen 1 % setzten sich aus Marmor, vulkanischer Schlacke und Lava, Kalkmergel, Muschelkalk und Schiefer zusammen. Etwa 70 % der Schotterproduktion wurden als Zuschlagstoff im Bauwesen, vorwiegend für den Straßenbau und die Straßeninstandhaltung, verwendet. Rund 20 % flossen in die Zementherstellung, 7 % in die Kalkproduktion, 1 % in die Landwirtschaft und die restlichen 2 % in verschiedene chemische, spezielle und sonstige Anwendungen. Die Aufschlüsselung der produzierten Schotterkategorien verdeutlicht, dass der Bau- und Infrastrukturausbau der Haupttreiber der Schotternachfrage ist.

Der kanadische Markt für Brech- und Siebanlagen wächst dank Investitionen in Bergbau, Ölsand und nachhaltige Infrastrukturprojekte weiter. Bundes- und Landesmittel für Verkehrs-, Wohnungsbau- und grüne Energieprojekte sorgen für eine stetige Nachfrage nach Zuschlagstoffen. Der Fokus der Regierung auf emissionsarme und energieeffiziente Maschinen entspricht den geltenden Umweltauflagen. Kanada ist der Global Offshore Wind Alliance (GOWA) beigetreten, um das Wachstum des Windenergiemarktes zu fördern. Die Allianz wurde 2022 auf der COP27 gegründet, und ihre Mitgliedsnationen wollen bis 2030 Windkraftanlagen mit einer Leistung von 380 GW installiert haben. Die Rohstoffgewinnung und Urbanisierung im Norden, insbesondere in Ontario und British Columbia, bieten langfristige Chancen für Ausrüstungslieferanten und Dienstleister.

Einblicke in den europäischen Markt

Der europäische Markt wird bis 2035 voraussichtlich einen Marktanteil von 34,2 % am Markt für Brech- und Siebanlagen erreichen. Dies ist auf Investitionen in Bergbau, Recycling und Infrastruktur zurückzuführen. Verschärfte Umweltauflagen und die steigende Nachfrage nach elektrischen/hybriden Systemen werden diesen Trend weiter verstärken. Digitalisierung, emissionsfreie Modelle und die Umsetzung von Zielen der Kreislaufwirtschaft werden die wichtigsten Trends in Europa sein. Der Bau und die Sanierung von Infrastruktur in Westeuropa führen zu einer starken Aktivität in allen regionalen Märkten.

Deutschland wird bis 2035 der größte europäische Markt für Brech- und Siebanlagen sein. Zu den Trends zählen grüne Chemie, Automatisierung und Recycling. Innovationen in Deutschland werden durch Fördermittel des BMWK und des VCI unterstützt, und Unternehmen wie Kleemann und Thyssenkrupp forschen weiterhin an Möglichkeiten der Elektrifizierung und künstlichen Intelligenz in diesem Bereich. Auch das Recycling von GaAs-Wafern und strenge Deponierichtlinien erfordern entsprechende Systeme.

Der britische Markt profitiert von Infrastrukturverbesserungen, dem Hochgeschwindigkeitsprojekt HS2 und umfangreichen, bereits begonnenen Straßeninstandhaltungsmaßnahmen. Ambitionierte Recyclingziele und Vorschriften zur Vermeidung von Deponieabfällen dienen als Vorbild für die Bereitstellung mobiler Brech- und Siebanlagen für Bau- und Abbruchabfälle. Behörden fördern gezielt den Einsatz kohlenstoffarmer Technologien und unterstützen die Erreichung der Klimaneutralitätsziele, wodurch der Einsatz energieeffizienter Anlagen gestärkt wird. Rund 90 % der fast 250 Millionen Tonnen Zuschlagstoffe, die in 1.300 Steinbrüchen im Vereinigten Königreich gefördert werden, finden Verwendung im Baugewerbe. Mit einem Jahresumsatz von 3 Milliarden Pfund beschäftigt die Branche direkt etwa 20.000 Menschen und sichert indirekt weitere 20.000 Arbeitsplätze.

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Markt wird bis 2035 voraussichtlich einen Marktanteil von 34,2 % im Bereich der Brech- und Siebanlagen erreichen. Dies ist vor allem auf das Wachstum durch die zunehmende Urbanisierung in der Region sowie laufende Bergbau- und Infrastrukturprojekte in China und Indien zurückzuführen. Die staatlichen Vorschriften in Japan und Südkorea fördern weiterhin die Nachfrage nach saubereren und umweltfreundlicheren Maschinen, während Entwicklungsmärkte wie Malaysia robustere und kostengünstigere Geräte benötigen. Zu den Trends dieses Wachstums zählen Hybrid- und Elektromaschinen, Automatisierung und Innovationen, die von Unternehmen wie Metso und Sandvik vorangetrieben werden.

Es wird erwartet, dass China mit Hilfe der Neuen Seidenstraße und seines riesigen Bergbausektors bis 2035 den Markt im asiatisch-pazifischen Raum dominieren wird. Die chinesische Regierung fördert weiterhin nachhaltiges Bauen, indem sie entsprechende Projekte subventioniert und die Anschaffung umweltfreundlicher Ausrüstung finanziert. Steigende Exporte, Automatisierung und intelligente Bergbauwerkzeuge unterstreichen Chinas notwendigen politischen Kurswechsel hin zu mehr Nachhaltigkeit und festigen seine Marktführerschaft. Laut dem Bericht „China Mineral Resources 2023“, der vom Ministerium für natürliche Ressourcen auf der Konferenz vorgestellt wurde, wurden 2022 132 neue Mineralvorkommen entdeckt. Bis 2022 wurden in China insgesamt 173 verschiedene Mineralienarten nachgewiesen.

Indiens Wachstum wird durch die Nationale Infrastruktur-Pipeline und die Smart-Cities-Initiative angetrieben. Staatliche Stellen haben die Forschung und Entwicklung im Bereich nachhaltiger Brechanlagen verstärkt. Rund 1,6 Billionen Rupien (ca. 1,6 Lakh Crore) – das entspricht über 8.000 branchenübergreifenden Projekten – werden derzeit von 100 Städten realisiert. Im Rahmen der Smart-Cities-Initiative wurden bereits 7.244 Projekte mit einem Gesamtvolumen von 145.312 Crore Rupien (ca. 145,312 Milliarden Euro) abgeschlossen, was über 90 % des Gesamtvolumens entspricht. Es wurden 580 Kilometer Radwege und über 4.700 Kilometer intelligente Straßen gebaut oder modernisiert. Angesichts der steigenden Anzahl von Herstellern und der Förderprogramme werden die lokalen Hersteller unter Druck geraten, mit der wachsenden Nachfrage nach Recyclingmaterialien und Zuschlagstoffen Schritt zu halten. Dies macht Indien zum am schnellsten wachsenden Markt im asiatisch-pazifischen Raum.

Wichtige Akteure auf dem Markt für Brech- und Siebanlagen:

- Metso Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Sandvik AB

- Terex Corporation

- Astec Industries, Inc.

- Kleemann GmbH (Wirtgen-Gruppe)

- Komatsu Ltd.

- thyssenkrupp Industrial Solutions AG

- McCloskey International (Metso)

- HE Parts International (Hitachi Construction)

- Lippmann-Milwaukee, Inc.

- Propel Industries Pvt. Ltd.

- Nanchang Mineral Systems Co., Ltd. (NMS)

- STRIKER Brech- und Siebanlage

- CPC Equipments Pvt. Ltd.

- Nakayama Iron Works, Ltd.

Der globale Markt für Brech- und Siebanlagen ist stark konsolidiert. Metso, Sandvik und Terex dominieren mit über 30 % des weltweiten Umsatzes. Europäische Unternehmen konkurrieren mit innovativen Automatisierungslösungen und energieeffizienten Systemen, während amerikanische Unternehmen ihr Produktportfolio erweitern. Asiatische Unternehmen, vor allem aus Japan und Indien, drängen mit Produkt- und Technologiepartnerschaften sowie Joint Ventures in neue Märkte. Zu den gemeinsamen strategischen Ausrichtungen zählen Fusionen und Übernahmen (z. B. Metso und McCloskey), lokale Fertigung und der Ausbau von Kundendienstnetzen. Unternehmen investieren zudem in die Entwicklung von Elektro- und Hybridantrieben, um die immer strengeren Emissionsvorschriften zu erfüllen und Nachhaltigkeitsziele, insbesondere in Europa und Nordamerika, zu erreichen.

Nachfolgend sind einige der wichtigsten Akteure auf dem Markt aufgeführt:

Neueste Entwicklungen

- Im Februar 2024 brachte DuPont eine neue, biologisch abbaubare Mulchfolie auf den Markt, die sich auf natürliche Weise zersetzt und zur Reduzierung von Plastik in der landwirtschaftlichen Lieferkette beiträgt. Sie wurde als Antwort auf den Bedarf von Landwirten an nachhaltigen Alternativen entwickelt und bietet vielversprechende Möglichkeiten, einen großen Marktanteil im Bereich ökologischer Agrarprodukte zu erobern.

- Im Januar 2024 kündigte BASF eine bedeutende Erweiterung ihrer Produktionskapazitäten für PBAT (biologisch abbaubarer Kunststoff für flexible Verpackungen) in Europa an. Grund dafür ist die gestiegene Nachfrage infolge der verschärften EU-Vorschriften. Diese Investition stärkt die Position von BASF im wachsenden Markt für umweltfreundliche Verpackungen.

- Report ID: 7814

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Brech- und Siebanlagen Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten