Marktausblick für Informationssysteme in der Intensivmedizin:

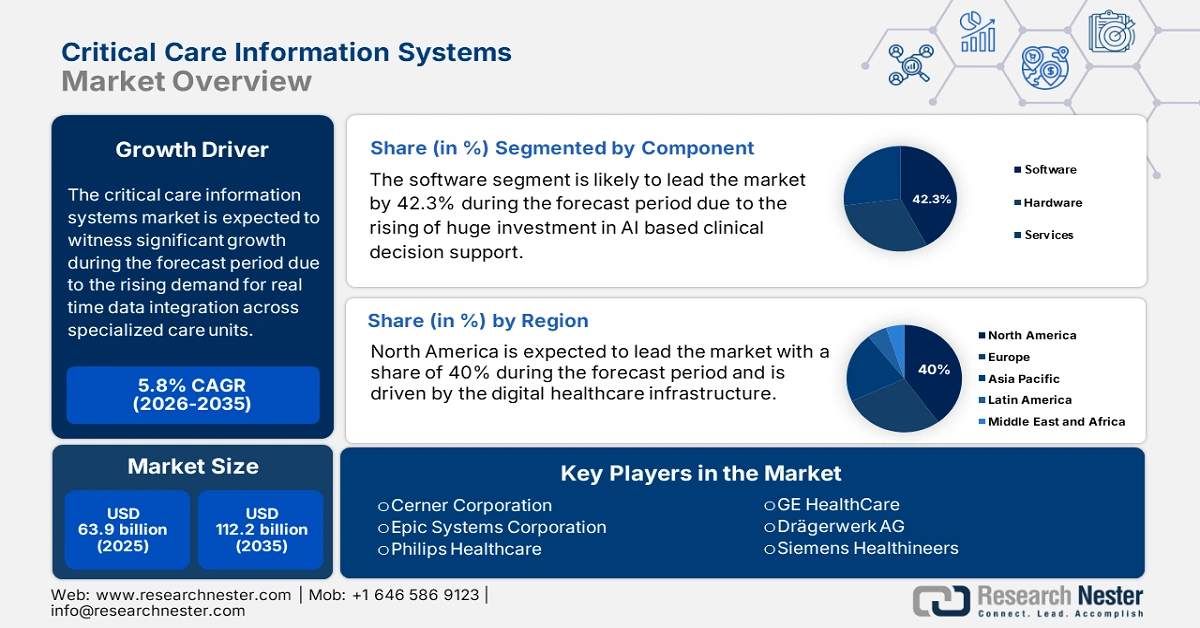

Der Markt für Informationssysteme in der Intensivmedizin wurde im Jahr 2025 auf 63,9 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 112,2 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 5,8 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für Informationssysteme in der Intensivmedizin auf 67,6 Milliarden US-Dollar geschätzt.

Der Markt für Informationssysteme in der Intensivmedizin wächst rasant. Treiber dieser Entwicklung ist die steigende Nachfrage nach Echtzeit-Datenintegration in spezialisierten Pflegeeinrichtungen und Krankenhäusern sowie die zunehmenden Aufnahmen auf Intensivstationen. Laut Daten der Society of Critical Care Medicine werden in den USA bis 2025 jährlich 5 Millionen Patienten zur intensivmedizinischen oder invasiven Überwachung auf Intensivstationen aufgenommen. Angesichts der stetig steigenden Patientenzahlen, insbesondere bei älteren Menschen und chronisch Kranken, gerät das Gesundheitssystem in etablierten und aufstrebenden Volkswirtschaften unter enormen Druck, interoperable und prädiktive Technologien zu implementieren. Die globalen Produktions- und Einsatzkomponenten, darunter Servermodule und Schnittstellen zur Patientenüberwachung, sind stark von Medizinprodukteherstellern abhängig, die in zentralen Montagezentren in Japan, den USA und Deutschland produzieren.

Auf der Lieferkettenseite handelt es sich bei den meisten importierten Komponenten um Halbleiter und Mikrocontroller, die in der Gerätearchitektur zum Einsatz kommen. Diese Produkte werden größtenteils aus Taiwan und Südkorea importiert. Laut OEC-Daten erreichte der weltweite Handel mit Medizinprodukten im Jahr 2023 ein Volumen von 167 Milliarden US-Dollar, was einem Anstieg von 7,8 % gegenüber dem Vorjahr entspricht. In den USA steigt die Nachfrage nach leistungsstarken eingebetteten Systemen, die in der Intensivmedizin eingesetzt werden. Aufgrund der Inflation bei Mikroelektronik, eingebetteten Chipsätzen und Datenintegrationsdiensten ist der Erzeugerpreisindex (PPI) für elektronische Medizingeräte und Software für kritische Informationssysteme (CCIS) stetig gestiegen. Der Markt für kritische Informationssysteme wächst mit den technologischen Fortschritten weiter.

Markt für Informationssysteme in der Intensivmedizin – Wachstumstreiber und Herausforderungen

Wachstumstreiber

Staatliche Investitionen in die Digitalisierung und Interoperabilität von Intensivstationen: Die Regierungen priorisieren die Digitalisierung von Intensivstationen, um die Effizienz zu steigern, Echtzeit-Entscheidungen in der Intensivmedizin zu ermöglichen und Behandlungsfehler zu minimieren. Die Medicare-Ausgaben für das Gesundheitswesen, einschließlich digitaler Tools auf Intensivstationen wie z. B. Informationssystemen für die Intensivmedizin, sind bis 2023 auf 1.029,8 Milliarden US-Dollar gestiegen. Auch die EU4Health-Initiative hat erhebliche Mittel für die Modernisierung der Infrastruktur von Intensivstationen bereitgestellt. Deutschland und Frankreich investieren zudem substanziell in die digitale Integration und die Verbesserung der Gesundheitsversorgung im ganzen Land.

Initiativen zur Verbesserung der Versorgungsqualität: Die nachgewiesenen positiven Auswirkungen von Intensivpflegeinformationssystemen (CCIS) auf Patientenergebnisse und Kosteneffizienz treiben die Marktakzeptanz voran. Laut einer Studie der National Library of Medicine (NLM) aus dem Jahr 2021 benötigten in Deutschland fast 53 % der Bevölkerung eine stationäre Aufnahme auf der Intensivstation. Darüber hinaus verbessern diese Systeme die Früherkennung von Sepsis und verkürzen somit die Krankenhausaufenthaltsdauer. Diese Vorteile unterstreichen die Bedeutung von CCIS für die Bemühungen von Krankenhäusern, die Versorgungsqualität zu verbessern und eine leistungsorientierte Versorgung zu implementieren.

- Zunehmende Häufigkeit chronischer und kritischer Erkrankungen: Die wachsende Zahl von Patienten mit komplexen, lebensbedrohlichen Erkrankungen erfordert eine verbesserte Versorgungskoordination. Die alternde Bevölkerung und die hohe Prävalenz von Erkrankungen wie Sepsis, Atemversagen und Herzstillstand führen zu vermehrten Krankenhausaufenthalten auf Intensivstationen. Laut einem Bericht der CDC vom August 2025 erkranken in den USA jährlich mindestens 1,7 Millionen Erwachsene an Sepsis, viele von ihnen benötigen intensivmedizinische Betreuung. Um diese steigenden Patientenzahlen effektiv zu bewältigen, besteht ein großer Bedarf an Systemen zur Optimierung des Patientenflusses und der klinischen Entscheidungsfindung.

Exportdaten zu elektronischen Tropfenzählern und intravenösen Flüssigkeiten, die 2023 auf Intensivstationen verwendet werden

Land | Handelswert 1000 USD | Menge |

europäische Union | 331.532,43 | 8.466.360 |

China | 289.607,12 | 31.131.000 |

Deutschland | 219.047,02 | 5.301.070 |

Mexiko | 197.231,20 | 3.756.040 |

Frankreich | 180.286,76 | 11.418.100 |

Italien | 140.365,30 | 6.241.010 |

Vereinigte Staaten | 116.873,60 | 629.697 |

Quelle: WITS, 2023

Herausforderungen

Staatliche Preisobergrenzen und Erstattungsbeschränkungen: Die Preiskontrollen für Intensivstationssoftware durch die Regierungen Italiens und Frankreichs haben die Erstattung aufgrund von Rentabilitätsproblemen für CCIS-Anbieter eingeschränkt. Um diese Einschränkungen zu überwinden, arbeiteten Unternehmen mit den französischen Gesundheitsbehörden zusammen, um ein gestaffeltes Preissystem einzuführen, das nationale E-Health-Prioritäten berücksichtigt. Dies hat vielen Krankenhäusern geholfen, die Bezahlbarkeit zu verbessern und den Zugang zu erweitern, wodurch die CCIS-Einführung in öffentlichen Krankenhäusern weiter gefördert wurde. Diese Partnerschaften unterstreichen die Notwendigkeit flexibler Preismodelle, um den Erstattungsdruck in den regulierten europäischen Gesundheitsmärkten zu reduzieren.

Mangelnde Schulung in Schwellenländern: Das Hauptproblem bei der Einführung von Informationssystemen für die Intensivmedizin in Schwellenländern ist der Mangel an qualifizierten Fachkräften in Krankenhäusern, die diese fortschrittlichen, technologiebasierten Systeme zur Verbesserung der Behandlungsergebnisse nutzen können. Viele Krankenhäuser haben Schwierigkeiten beim Betrieb und der Wartung dieser Systeme, da ihnen geschultes Personal fehlt, was zu einer verzögerten Systemimplementierung führt. Dies hat zur Folge, dass die Gesundheitsdienstleister das gesamte CCIS nutzen, um die Entscheidungsfindung, die Effizienz und die Patientenergebnisse in kritischen Situationen zu verbessern.

Marktgröße und Prognose für Informationssysteme in der Intensivmedizin:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,8 % |

|

Marktgröße im Basisjahr (2025) |

63,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

112,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Informationssysteme in der Intensivmedizin:

Komponentensegmentanalyse

Das Softwaresegment hält den größten Marktanteil und wird bis 2035 voraussichtlich 42,3 % erreichen. Der Markt für Software wächst aufgrund der hohen Investitionen in KI-basierte Module zur klinischen Entscheidungsunterstützung, die die Sterblichkeitsrate und die Verweildauer auf Intensivstationen minimieren sollen. Softwarelösungen im Krankenhaussektor werden hauptsächlich für die klinische Entscheidungsunterstützung, Workflow-Software für Intensivstationen und in elektronische Patientenakten integrierte Plattformen eingesetzt, da datengestützte und Echtzeit-Entscheidungen erforderlich sind. Mit steigendem Patientenaufkommen auf Intensivstationen nimmt auch die Komplexität der Behandlung zu und erfordert zusätzliche Unterstützung, beispielsweise durch Software für schnelle Warnmeldungen und prädiktive Analysen.

Segmentanalyse der Bereitstellungsmodi

Cloudbasierte Lösungen dominieren den Markt und werden voraussichtlich bis 2035 einen bedeutenden Marktanteil halten. Der Einsatz von Systemen für die Intensivmedizin wird in den USA hauptsächlich durch die Unterstützung skalierbarer, integrierter und kosteneffizienter Lösungen im Gesundheitswesen angetrieben, während die EU vor Herausforderungen im Bereich der Budgetoptimierung steht. Laut einem ASTP-Bericht aus dem Jahr 2021 nutzen neun von zehn niedergelassenen Ärzten in den USA elektronische Patientenakten, und fast 88 % der Krankenhäuser setzen auf cloudbasierte Lösungen. Dieses Segment gewinnt zunehmend an Bedeutung, da es die Infrastrukturkosten minimiert und die Dateninteroperabilität verbessert.

Endnutzersegmentanalyse

Krankenhäuser sind führend im Endnutzersegment und werden durch ihre hohe Dichte an Intensivstationen, komplexe Patientenfälle und ihre beträchtliche Finanzkraft angetrieben. Große Krankenhäuser müssen in fortschrittliche CCIS investieren, um die Patientenergebnisse zu verbessern und Kürzungen der Kostenerstattung aufgrund staatlicher Anreize und Strafen aus dem Medicare-Programm zur Qualitätsberichterstattung für stationäre Patienten (IQR) und den Interoperabilitätsrichtlinien zu vermeiden. Krankenhäuser sind der Hauptmarkt, da ein dringender Bedarf an effizientem Ressourcenmanagement, kürzeren Krankenhausaufenthalten und koordinierter Versorgung schwerstkranker Patienten besteht.

Unsere detaillierte Analyse des globalen Marktes für Informationssysteme in der Intensivmedizin umfasst die folgenden Segmente:

Segment | Teilsegmente |

Komponente |

|

Bereitstellungsmodus |

|

Endbenutzer |

|

Anwendung |

|

Funktionalität |

|

Integrationstyp |

|

Systemtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Informationssysteme in der Intensivmedizin – Regionale Analyse

Einblicke in den nordamerikanischen Markt

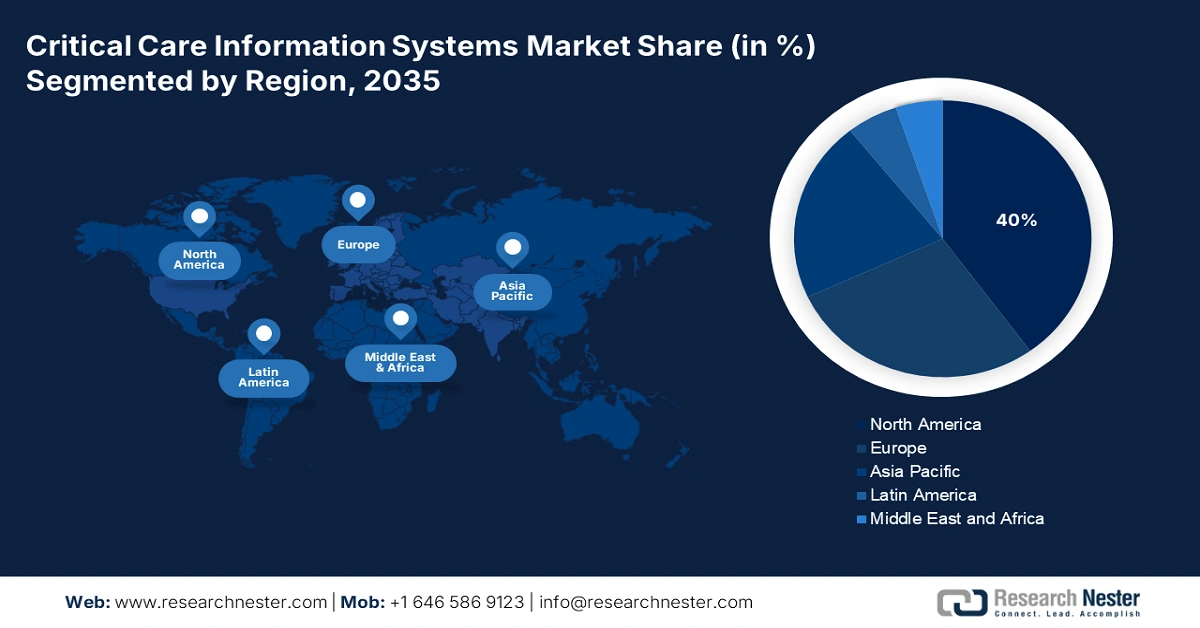

Nordamerika ist der dominierende Markt für Informationssysteme in der Intensivmedizin und wird voraussichtlich bis 2035 einen Marktanteil von 40 % erreichen. Treiber dieses Marktes sind die digitale Gesundheitsinfrastruktur und die hohe Anzahl an Intensivpatienten in der gesamten Region, einschließlich Kanada und den USA. Die zunehmende Integration cloudbasierter Datenplattformen führt zudem dazu, dass Krankenhäuser vermehrt digitale Lösungen einsetzen. Laut einem Bericht der CDC und AHRQ verzeichnen digitale Lösungen für Intensivstationen im US-amerikanischen Gesundheitswesen seit 2021 ein rasantes Wachstum. Fortschritte bei Technologien wie KI-gestützten Entscheidungshilfen und verbesserter Analytik prägen die Marktpräferenzen.

Der Markt für Informationssysteme in der Intensivmedizin in den USA wächst rasant. Treiber dieser Entwicklung sind die steigenden Patientenzahlen auf Intensivstationen, die Angleichung der Bundesrichtlinien und die erweiterte Kostenerstattung durch Medicaid und Medicare. Die Akzeptanz wird zusätzlich durch die regulatorische Unterstützung der FDA für Software zur klinischen Entscheidungsunterstützung gefördert. Laut einem Bericht der National Library of Medicine (NLM) vom September 2024 hat die Agency for Healthcare Research and Quality (AHRQ) über 711 Millionen US-Dollar für digitale Innovationen im Gesundheitswesen bereitgestellt. Dazu gehören Telemedizin, klinische Entscheidungsunterstützung, virtuelle Versorgung und KI im Gesundheitswesen. Krankenhäuser in den USA kombinieren CCIS (Clinical Care Information Systems) mit Telemetrie- und Fernüberwachungssystemen, insbesondere in tertiären Versorgungsnetzwerken.

Kanada ist der zweitgrößte Markt für Informationssysteme im Bereich der Intensivmedizin in Nordamerika. Treiber dieses Marktes sind die Kooperationen zwischen Bund und Provinzen zur Modernisierung der digitalen Gesundheitsinfrastruktur. Ein aktueller Trend ist das Bestreben nach kanadaweiten Interoperabilitätsstandards, angeführt von Canada Health Infoway, um den sicheren Austausch kritischer Patientendaten zwischen den Provinzen und Gesundheitseinrichtungen zu gewährleisten. Laut DIGITAL-Daten vom Juli 2024 bekräftigt die Investition von 15,3 Millionen US-Dollar zur Unterstützung des Konsortiums, die zu einem Gesamtprojektvolumen von 44 Millionen US-Dollar beiträgt, das nationale Engagement für den Ausbau der digitalen Gesundheitskapazitäten.

Beschreibung der Krankenhausaufnahmen in Kanada

Variable | 2. Januar bis 29. Januar 2022 | 30. Januar bis 26. Februar 2022 | 27. Februar bis 26. März 2022 | 27. März bis 23. April 2022 | ||||

N | % | N | % | N | % | N | % | |

Aufnahme auf die Intensivstation | 565 | 13.4 | 187 | 12.1 | 89 | 8.8 | 185 | 7,7 |

Quelle: Regierung von Kanada 2024

Einblicke in den asiatisch-pazifischen Markt

Die APAC-Region ist der am schnellsten wachsende Sektor im Markt, angetrieben durch staatliche Digitalisierungsprogramme, den dringenden Bedarf an modernisierter Intensivpflegeinfrastruktur und steigende Patientenzahlen auf Intensivstationen. EHR-integrierte Dashboards, KI-gestützte klinische Entscheidungssysteme und Echtzeit-Monitoring von Intensivstationen rücken für die Länder der Region immer mehr in den Fokus. Nachdem die COVID-19-Pandemie die gravierenden Lücken in der Interoperabilität von Intensivstationen offengelegt hatte, haben Regierungen ihre Investitionen in intelligente Intensivstationen und prädiktive Analysen beschleunigt. Zudem wird der Markt durch die staatlichen Budgetzuweisungen für Intensivstationen und IT beflügelt, die darauf abzielen, die Sterblichkeitsrate zu senken und die Entscheidungsfindung zu beschleunigen.

Japan verzeichnet ein stetiges Wachstum, hält den größten Anteil im asiatisch-pazifischen Raum und wird voraussichtlich bis 2035 den größten Marktanteil erreichen. Laut einem Bericht der International Trade Administration vom Dezember 2022 wird der japanische Markt für Gesundheitstechnologie bis 2025 auf 2 Milliarden US-Dollar anwachsen. Ein Schwerpunkt liegt dabei auf Überwachungssystemen für Intensivstationen, Entscheidungsunterstützung, Tele-Intensivmedizin und Interoperabilität in der Akutversorgung. Die japanische Agentur für medizinische Forschung und Entwicklung (AMA) hat verschiedene innovative Förderprogramme, insbesondere für städtische Kliniken und Universitätskliniken, aufgelegt. Darüber hinaus unterstützt die Regierung Pilotprojekte zur Echtzeit-Integration elektronischer Patientenakten (EHR) auf Intensivstationen durch die Bereitstellung von Mitteln zur Verkürzung der durchschnittlichen Verweildauer.

Der Markt in Indien wächst rasant, angetrieben von staatlichen Initiativen im Bereich der digitalen Gesundheit, wie beispielsweise der Ayushman Bharat Digital Mission (ABDM), die ein einheitliches nationales Ökosystem für digitale Gesundheit schaffen will. Die Digitalisierungsbestrebungen, verbunden mit einer steigenden Patientenbelastung und dem Druck, die Effizienz von Intensivstationen zu verbessern, haben zu einem erheblichen Investitionswachstum geführt. Im Februar 2025 veröffentlichte Express Healthcare einen Bericht, demzufolge über 77 % der Startups im Bereich Gesundheitstechnologie in fortschrittliche Technologien für kritische Lösungen (wie maschinelles Lernen und künstliche Intelligenz) investieren. Zu den wichtigsten Trends zählen die Entwicklung skalierbarer, kosteneffizienter Cloud-Lösungen und ein zunehmender Fokus auf Interoperabilität, um die Integration von CCIS in andere Krankenhausmanagementlösungen angesichts der Vielzahl von Gesundheitssystemen in Indien zu unterstützen.

Einblicke in den europäischen Markt

Der Markt für Informationssysteme in der Intensivmedizin in Europa wächst signifikant. Dieses Wachstum ist auf den Einsatz von KI auf Intensivstationen, Investitionen im öffentlichen Gesundheitswesen und den Ausbau der Infrastruktur für elektronische Patientenakten (EHR) zurückzuführen. Steigende Einweisungen auf Intensivstationen – insbesondere nach COVID-19 und bei älteren Patienten – erhöhen die Nachfrage nach Echtzeit-Patientenüberwachung, prädiktiver Analytik und Entscheidungsunterstützung in der gesamten EU. Nationale Initiativen zur Digitalisierung der Gesundheit, regulatorische Rahmenbedingungen für KI und vorteilhafte Erstattungspraktiken fördern die Akzeptanz dieser Systeme. Der zunehmende Bedarf in Universitätskliniken und regionalen Gesundheitsnetzwerken bietet Anbietern skalierbarer, KI-integrierter und HL7/FHIR-konformer Lösungen eine Chance.

Deutschland ist führend auf dem Markt für Informationssysteme in der Intensivmedizin und wird voraussichtlich bis 2035 einen Marktanteil von 7,6 % halten. Dieses Wachstum wird durch solide politische Rahmenbedingungen, darunter das Krankenhauszukunftsgesetz, begünstigt, das laut einem Bericht von NSIDE ATTACK LOGIC aus dem Jahr 2025 fast 4,3 Milliarden Euro, unter anderem für die Modernisierung der Intensivmedizin, bereitstellte. Viele deutsche Krankenhäuser haben bereits 2023 cloudbasierte Plattformen mit KI-gestützter prädiktiver Diagnostik integriert. Der deutsche Markt profitiert von der hohen Anzahl lokaler Anbieter und der kontinuierlichen öffentlichen Förderung.

Das Vereinigte Königreich ist ein etablierter und wachsender Markt, der sich primär an den langfristigen Plänen des Nationalen Gesundheitsdienstes (NHS) zur Digitalisierung des Gesundheitswesens und zur Realisierung integrierter Versorgungssysteme orientiert. Treiber dieses Marktes sind die Optimierung der betrieblichen Effizienz auf Intensivstationen, die Reduzierung von Burnout bei Klinikpersonal durch automatisierte Arbeitsabläufe und die Umsetzung staatlicher Vorgaben für ein papierloses NHS. Laut einem Artikel im Bulletin des Royal College of Surgeons of England vom Juni 2025 wurde im Februar 2025 die Bereitstellung von 83 Millionen Pfund für Projekte zur Integration künstlicher Intelligenz in die Krebsdiagnostik und -behandlung angekündigt, um so den Einsatz neuer Technologien im Gesundheitswesen voranzutreiben.

Wichtigste Akteure auf dem Markt für Informationssysteme in der Intensivmedizin:

- Cerner Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Epic Systems Corporation

- Philips Healthcare

- GE Healthcare

- Drägerwerk AG

- Siemens Healthineers

- Allscripts Healthcare

- Wipro GE Healthcare

- Mindray

- Alcidion-Gruppe

- Spacelabs Healthcare

- Medisys Healthcare

- InTouch Health

- FUJIFILM Holdings

- Samsung Medison

- IMD Soft

- Baxter International

- NextGen Healthcare

- iProzeduren

- Platinum Analytics

Der Markt für Informationssysteme in der Intensivmedizin wächst rasant, angetrieben durch die zunehmende Integration von KI, globale Expansionen und technologische Innovationen. Führende Anbieter wie Cerner, Philips und GE HealthCare spielen dank interoperabler Plattformen, Skalierbarkeit und strategischer Partnerschaften mit Gesundheitssystemen eine wichtige Rolle. Auch die Hersteller im asiatisch-pazifischen Raum, darunter Mindray und Samsung Medison, expandieren stark und bieten kosteneffiziente sowie KI-gestützte, auf lokale Märkte zugeschnittene Lösungen an. Grenzüberschreitende Allianzen, staatlich geförderte Pilotprogramme und die Forschung und Entwicklung im Bereich KI-Diagnostik sind Beispiele für strategische Initiativen, die ein stetiges Wachstum und eine Marktkonsolidierung gewährleisten werden.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf diesem Markt:

Neueste Entwicklungen

- Im Oktober 2024 brachte BD (Becton, Dickinson and Company) das neue BD Intraosseous Vascular Access System auf den Markt, das den Zugang für die schnelle Verabreichung von Flüssigkeiten oder Medikamenten in kritischen Notfällen ermöglicht.

- Im September 2024 kündigte Medtronic plc die Markteinführung eines neuen ECMO-Systems namens VitalFlow an. Dabei handelt es sich um eine konfigurierbare ECMO-Lösung mit nur einem System, die auf Einfachheit und Leistung basiert.

- Report ID: 843

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Informationssysteme für die Intensivpflege Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten