Marktausblick für die Behandlung von Hornhautgeschwüren:

Der Markt für die Behandlung von Hornhautgeschwüren hatte im Jahr 2025 ein Volumen von 1,1 Milliarden US-Dollar und wird bis 2035 voraussichtlich 1,97 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 6 % verzeichnet. Im Jahr 2026 wird der Branchenwert der Behandlung von Hornhautgeschwüren auf 1,16 Milliarden US-Dollar geschätzt.

Die zunehmende Zahl von Bindehautentzündungen, insbesondere bei Kontaktlinsenträgern und Personen mit Vorerkrankungen wie Diabetes, treibt die Nachfrage nach einer umfassenden Behandlung von Augengeschwüren voran. Im Mai 2024 berichtete das CDC, dass die Prävalenz von Augenproblemen in Amerika zunimmt; 90 Millionen Menschen über 40 leiden dort an Sehproblemen. Darüber hinaus wird die Prävalenz der diabetischen Retinopathie bis 2050 ohne erfolgreiche Therapien um 72 % steigen. Zudem ist die alternde Weltbevölkerung anfälliger für solche Krankheiten, was den Bedarf an hochmodernen Lösungen erhöht. Diese Faktoren tragen erheblich zur Entwicklung des Marktes bei, da Patienten zeitnahe, spezialisierte Lösungen suchen, um ihre Beschwerden wirksam zu behandeln.

Darüber hinaus hat das gestiegene Bewusstsein für Augengeschwüre und deren mögliche Komplikationen zu einem besseren Verständnis der Patienten und einer frühzeitigen Erkennung geführt und so erheblich zum Markt beigetragen. Laut einem NLM-Bericht vom Februar 2024 lag die jährliche Inzidenz von Hornhautverletzungen in den USA zwischen 30.000 und 75.000, wobei 12,2 % der Hornhauttransplantationen auf Keratitis-Infektionen zurückzuführen waren. Aufklärungskampagnen zur richtigen augenärztlichen Pflege und Hygiene, insbesondere für Kontaktlinsenträger, haben zudem die Compliance der Patienten mit den Medikamentenprotokollen verbessert. Dieses Bewusstsein ermutigt Betroffene, früher medizinische Hilfe in Anspruch zu nehmen, wodurch das Risiko schwerer Folgen verringert und rechtzeitige Interventionen gefördert werden, was letztlich den Bedarf an wirksamen und hochmodernen Medikamenten steigert.

Schlüssel Behandlung von Hornhautgeschwüren Markteinblicke Zusammenfassung:

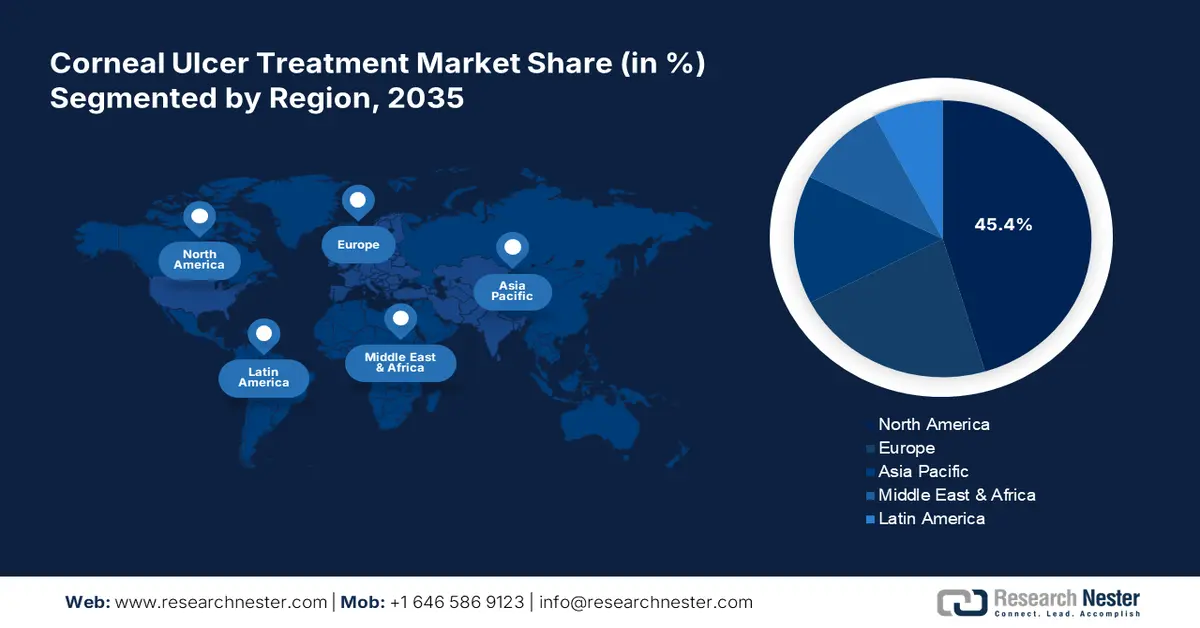

Regionale Highlights:

- Nordamerika ist mit einem Marktanteil von 45,4 % Marktführer im Bereich der Behandlung von Hornhautgeschwüren. Begünstigt wird dies durch die steigende Prävalenz von Augeninfektionen und ein gut etabliertes Gesundheitssystem, das bis 2035 ein robustes Wachstum ermöglicht.

- Der Markt für die Behandlung von Hornhautgeschwüren im asiatisch-pazifischen Raum wird zwischen 2026 und 2035 voraussichtlich stark wachsen, was auf erhebliche Investitionen in die Gesundheitsinfrastruktur und staatliche Gesundheitsprogramme zurückzuführen ist.

Segmenteinblicke:

- Das Segment Krankenhausapotheken wird voraussichtlich bis 2035 einen Marktanteil von über 54,5 % erreichen. Grund hierfür sind die steigende Zahl schwerer Fälle, die eine sofortige Behandlung erfordern, und die Fähigkeit der Krankenhäuser, spezialisierte Behandlungen vorrätig zu halten.

- Das Segment Medikamente wird voraussichtlich bis 2035 den größten Marktanteil halten, getrieben durch die zunehmende Prävalenz von Augeninfektionen, die wirksame pharmakologische Interventionen erfordern.

Wichtige Wachstumstrends:

- Verbesserte Gesundheitsinfrastruktur

- Spitzeninnovationen

Wichtige Herausforderungen:

- Nebenwirkungen und Risiken der Behandlungen

- Antibiotikaresistenz

- Hauptakteure: Aurobindo Pharma, Lupin, AbbVie Inc..

Global Behandlung von Hornhautgeschwüren Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 1,1 Milliarden USD

- Marktgröße 2026: 1,16 Milliarden USD

- Prognose Marktgröße: 1,97 Milliarden USD bis 2035

- Wachstumsprognosen: 6 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (45,4 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: USA, Deutschland, Japan, Großbritannien, Frankreich

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für die Behandlung von Hornhautgeschwüren:

Wachstumstreiber

- Verbesserte Gesundheitsinfrastruktur: Die erweiterte Verfügbarkeit von Gesundheitsdienstleistungen, insbesondere in Schwellenländern, hat die augenärztliche Versorgung deutlich verbessert und den Markt für die Behandlung von Hornhautgeschwüren vorangetrieben. Staatliche Initiativen und Investitionen in Augenpflegeprogramme haben das Bewusstsein und die Akzeptanz weiter gestärkt. Die Eye Health Investment Study der IAPB vom November 2023 ergab, dass Investitionen in die Augengesundheit einen Return on Investment (ROI) von 36:1 erzielen. Dadurch erhalten Patienten schnellere Antworten, Komplikationen werden reduziert und die Attraktivität von Therapien steigt, was letztendlich zu einem Aufschwung des Marktes führt.

- Bahnbrechende Innovationen: Die Entwicklung neuartiger Therapien, darunter regenerative Therapien, Gentherapien und innovative Diagnoseverfahren, treibt das Wachstum des Marktes für die Behandlung von Hornhautgeschwüren maßgeblich voran. Regenerative Therapien wie Stammzelltherapien haben das Potenzial, geschädigtes Hornhautgewebe wiederherzustellen und so langfristige Lösungen zu bieten. Gentherapien zielen auf die Ursachen der Hornhauterosion ab und verbessern die Erkennungsfähigkeit, um eine frühzeitige und rechtzeitige Behandlung zu ermöglichen und Komplikationen zu reduzieren. Diese Innovationen verbessern die Patientenergebnisse, erweitern den Zugang zu Lösungen und fördern so das Marktwachstum.

Herausforderungen

- Nebenwirkungen und Risiken der Behandlung : Bestimmte Verfahren zur Behandlung von Hornhautläsionen, wie Kortikosteroide und chirurgische Eingriffe, bergen erhebliche Risiken wie Hornhautverdünnung, Narbenbildung und sogar Sehverlust. Diese Komplikationen machen sowohl Patienten als auch medizinisches Personal bei der Entscheidung für aggressive medikamentöse Ansätze vorsichtig. Bedenken hinsichtlich Nebenwirkungen und Langzeitfolgen können zu Behandlungsverzögerungen oder der Bevorzugung weniger wirksamer Alternativen führen. Diese Zurückhaltung kann die Gesamtwirksamkeit der Ulkusbehandlung beeinträchtigen und die Marktakzeptanz verbesserter Therapien verlangsamen.

- Antibiotikaresistenz : Die zunehmende Verbreitung antibiotikaresistenter Bakterienstämme stellt die Behandlung von Keratitisgeschwüren vor große Herausforderungen, da herkömmliche Antibiotikatherapien immer weniger wirksam sind. Diese Resistenz erschwert die Medikamenteneinnahme, führt zu langwierigen Infektionen und einem erhöhten Risiko schwerer Komplikationen, einschließlich Sehverlust. Daher steigt der Bedarf an der Entwicklung neuer antimikrobieller Medikamente. Die Entwicklung dieser Medikamente erfordert zudem umfangreiche Forschung, erhebliche finanzielle Investitionen und strenge klinische Studien, was ihre Verfügbarkeit und Akzeptanz verzögern kann.

Marktgröße und Prognose zur Behandlung von Hornhautgeschwüren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6 % |

|

Marktgröße im Basisjahr (2025) |

1,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,97 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von Hornhautgeschwüren:

Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke)

Gemessen an den Vertriebskanälen wird das Segment der Krankenhausapotheken bis 2035 voraussichtlich mit einem Marktanteil von über 54,5 % den Markt für die Behandlung von Hornhautgeschwüren dominieren. Die zunehmende Zahl schwerer Fälle, die sofortige medizinische Hilfe erfordern, ist für dieses Segment von entscheidender Bedeutung. Krankenhäuser bieten spezialisierte Versorgung und ermöglichen so die rechtzeitige Reduzierung von Medikamenten, darunter antibiotische und antimykotische Augentropfen. Darüber hinaus führen Krankenhausapotheken ein breiteres Spektrum an verschreibungspflichtigen Therapeutika, darunter auch Rezepturen für komplexe Infektionen. Die Zunahme ophthalmologischer Eingriffe und die verbesserte Gesundheitsinfrastruktur erhöhen die Nachfrage nach krankenhausbasierten pharmazeutischen Dienstleistungen zur Behandlung von Augenläsionen zusätzlich.

Behandlung (Medikamente, Operation)

Basierend auf der Behandlung wird das Medikamentensegment im Prognosezeitraum voraussichtlich den größten Marktanteil bei der Behandlung von Hornhautgeschwüren erobern. Der Fortschritt des Segments ist auf die zunehmende Verbreitung bakterieller, pilzlicher und viraler Augeninfektionen zurückzuführen, die eine wirksame pharmakologische Intervention erfordern. Fortschritte bei antibiotischen, antimykotischen und antiviralen Augentropfen ermöglichen eine gezielte Therapie, reduzieren Komplikationen und verbessern die Genesungsraten. So wurde beispielsweise im September 2023 das von der FDA zugelassene Mydriasis-Mittel RYZUMVI von Viatris und Ocuphire Pharma in das Medikamentensegment aufgenommen, wodurch die Optionen für ophthalmologische Therapien, einschließlich der Behandlung von Augengeschwüren, erweitert wurden. Darüber hinaus führen die zunehmende Entdeckung von Antibiotika und das zunehmende Bewusstsein für die Bedeutung von Medikamenten gegen Hornhautläsionen zu einem weltweiten Aufschwung im Medikamentensegment.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Vertriebskanal |

|

Behandlung |

|

Diagnose |

|

Symptome |

|

Dosierung |

|

Verabreichungsweg |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für die Behandlung von Hornhautgeschwüren:

Marktstatistiken für Nordamerika

Der nordamerikanische Markt für die Behandlung von Hornhautgeschwüren wird bis 2035 voraussichtlich einen Umsatzanteil von rund 45,4 % ausmachen. Die steigende Prävalenz von Augeninfektionen, insbesondere bei Kontaktlinsenträgern und Personen mit Vorerkrankungen, hat den Bedarf an wirksamen Verfahren zur Behandlung von Hornhauterosionen deutlich erhöht. In Verbindung mit dem gut ausgebauten Gesundheitssystem der Region, das einen besseren Zugang zu fortschrittlichen Rehabilitationsmöglichkeiten gewährleistet, führt dies zu früheren Diagnosen und Interventionen. Diese verbesserte Zugänglichkeit und zeitnahe Versorgung tragen entscheidend dazu bei, Komplikationen zu reduzieren, Patienten zur Medikamenteneinnahme zu ermutigen und zum anhaltenden Marktwachstum beizutragen.

Die weit verbreitete Verwendung von Kontaktlinsen sowie die Zunahme von Vorerkrankungen wie Diabetes haben das Risiko von Augeninfektionen erhöht und damit den Bedarf an Behandlungen von Keratitis-Ulkus-Behandlungen in den USA erhöht. Darüber hinaus hat die alternde Bevölkerung zu einem Anstieg altersbedingter Augenerkrankungen, einschließlich Hornhauterosion, geführt. Im Mai 2024 schätzte das CDC, dass 12 Millionen Amerikaner im Alter von 40 Jahren und älter an Sehbehinderungen leiden. Dieser demografische Wandel, kombiniert mit der zunehmenden Verbreitung von Augenerkrankungen, schafft einen wachsenden Bedarf an gezielteren, innovativeren Hilfsoptionen und treibt das Wachstum des Marktes weiter voran.

Die zunehmende Verwendung von Kontaktlinsen und die steigende Prävalenz von Erkrankungen wie Diabetes haben zu einem Anstieg von Augeninfektionen und Hornhautverletzungen geführt und die Nachfrage nach wirksamen Heilmitteln in Kanada erhöht. Laut NLM war die diabetische Retinopathie (DR) im März 2023 die häufigste Ursache für Erblindung und betraf 25 % der Diabetiker in Kanada. Darüber hinaus gewährleistet das robuste Gesundheitssystem in Kanada eine flächendeckende Versorgung mit spezialisierten Augenpflegediensten und bahnbrechenden Lösungen. Diese Zugänglichkeit ermöglicht eine frühzeitige Diagnose und rechtzeitige Intervention und trägt maßgeblich zur Marktentwicklung bei, indem sie die Behandlungsergebnisse verbessert und die Möglichkeiten der Medikation erweitert.

Asien-Pazifik-Marktanalyse

Im asiatisch-pazifischen Raum wird der Markt für die Behandlung von Hornhautgeschwüren im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erzielen. Entwicklungsländer investieren erheblich in die Gesundheitsinfrastruktur und verbessern so den Zugang zu fortschrittlicher augenärztlicher Versorgung und Rehabilitation, was eine frühzeitige Diagnose und bessere Behandlungsergebnisse bei Keratitisgeschwüren ermöglicht. Darüber hinaus priorisieren Regierungen in Ländern wie Indien und China Programme zur Augengesundheit und unterstützen die behördliche Zulassung neuer Ansätze. Diese Bemühungen verbessern die Verfügbarkeit und Akzeptanz innovativer Therapien und treiben letztlich die Marktentwicklung voran, indem sie eine breitere Verfügbarkeit fortschrittlicher Versorgung und rechtzeitige Behandlung sicherstellen.

Kontinuierliche Investitionen in die Gesundheitsinfrastruktur in China , insbesondere in die Augenheilkunde, verbessern die Versorgung mit fortschrittlicher Versorgung und ermöglichen so eine frühere Diagnose und bessere Behandlung von Augengeschwüren. Darüber hinaus konzentriert sich die chinesische Regierung auf die Verbesserung der Gesundheitsversorgung und die Förderung innovativer Lösungen im Bereich der Augenheilkunde, einschließlich behördlicher Genehmigungen und der Finanzierung neuer Medikamente, was das Wachstum des Marktes für die Behandlung von Hornhautgeschwüren vorantreibt. Diese Bemühungen stellen sicher, dass Patienten Zugang zu modernsten Therapien erhalten, was zu besseren Behandlungsergebnissen führt und das Marktwachstum fördert.

Die wachsende Bevölkerung Indiens , die hohe Zahl an Augenerkrankungen, insbesondere unter Kontaktlinsenträgern und Diabetikern, sowie die große Zahl ländlicher Bevölkerungsgruppen treiben die Nachfrage nach Behandlungen von Augenwunden in die Höhe. Investitionen in die Gesundheitsinfrastruktur in Indien, insbesondere in ländlichen Gebieten, verbessern die Reichweite spezialisierter augenärztlicher Versorgung. Laut dem IBEF-Bericht vom Januar 2025 wird der Krankenhaussektor in Indien, der 80 % des gesamten Gesundheitssystems des Landes ausmacht, bis 2023 132 Milliarden US-Dollar ausmachen. Dies verbessert die Frühdiagnose und Intervention, führt zu besseren Patientenergebnissen und treibt den Boom des indischen Marktes voran.

Wichtige Marktteilnehmer auf dem Gebiet der Behandlung von Hornhautgeschwüren:

- Bayer AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Pfizer Inc.

- GlaxoSmithKline plc

- Sanofi

- Novartis AG

- Allergan

- Merck & Co., Inc.

- Mylan NV

- Teva Pharmaceutical Industries Ltd.

- Sun Pharmaceutical Industries Ltd.

- Aurobindo Pharma

- Lupine

- AbbVie Inc.

- Cumberland Pharmaceuticals Inc.

- Melinta Therapeutics LLC

- Eli Lilly und Company

- Cipla Inc.

- Aurion Biotech

- AstraZeneca

- Johnson & Johnson Private Limited

Wichtige Unternehmen im Markt für die Behandlung von Hornhautgeschwüren entwickeln fortschrittliche Therapien wie regenerative Zelltherapien, neuartige antimikrobielle Wirkstoffe und Gentherapien. Diese Innovationen zielen darauf ab, Heilungsraten zu steigern, die Behandlungsergebnisse zu verbessern und Komplikationen zu minimieren. Darüber hinaus investieren Unternehmen in modernste Arzneimittelverabreichungssysteme und personalisierte medizinische Ansätze, die eine gezieltere und wirksamere Medikation ermöglichen. Dieser kontinuierliche Forschungs- und Entwicklungsschub hin zu verbesserten, nicht-invasiven und langfristigen Lösungen treibt das Wachstum des Marktes voran. Die wichtigsten Akteure sind:

Neueste Entwicklungen

- Im Mai 2024 übernahm Merck EyeBio und stärkte damit sein Ophthalmologie-Portfolio, verbesserte die Forschung und Entwicklung für innovative Lösungen und trug zur Expansion der Branche für die Behandlung von Augengeschwüren bei.

- Im Juni 2023 wird Novartis seine ophthalmologischen Vermögenswerte, darunter Xidra und SAF312, an Bausch + Lomb veräußern. Dies stärkt die Therapien für Sehnervengeschwüre durch die Weiterentwicklung der Therapien für trockene Augen und Schmerzen an der Augenoberfläche und trägt so zur Marktverbesserung bei.

- Report ID: 7123

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Behandlung von Hornhautgeschwüren Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.