Marktausblick für Geräte zur Herzrhythmuskontrolle:

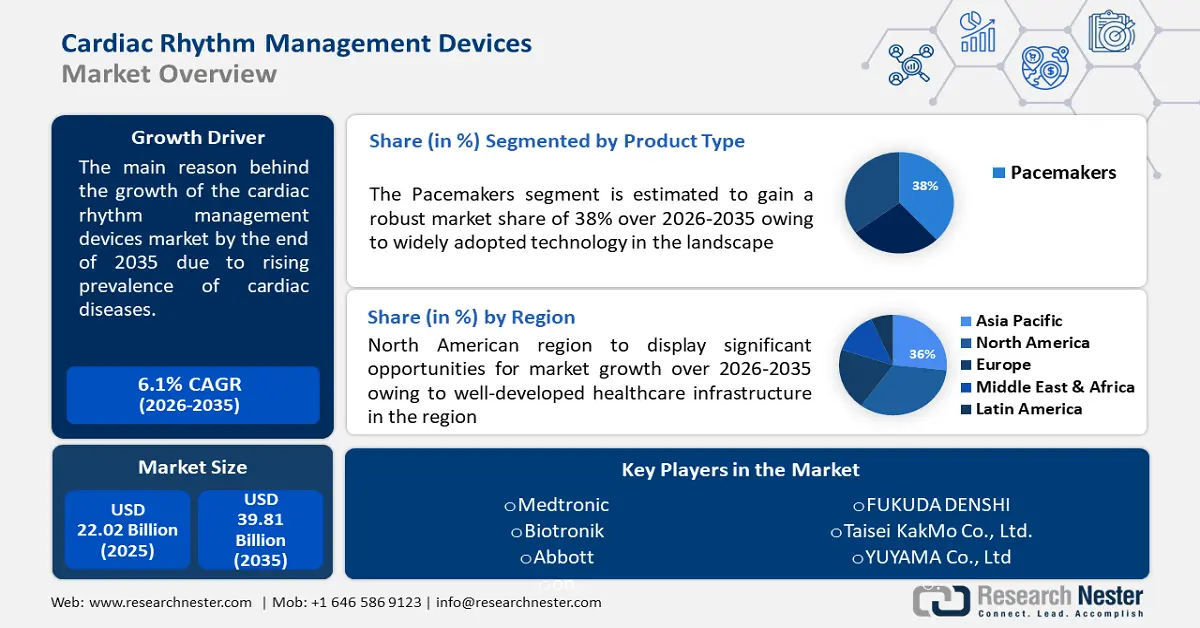

Der Markt für Herzrhythmusmanagement-Geräte hatte im Jahr 2025 ein Volumen von 22,02 Milliarden US-Dollar und wird bis 2035 voraussichtlich 39,81 Milliarden US-Dollar erreichen. Dies entspricht einer jährlichen Wachstumsrate von rund 6,1 % im Prognosezeitraum von 2026 bis 2035. Im Jahr 2026 wird der Branchenwert für Herzrhythmusmanagement-Geräte auf 23,23 Milliarden US-Dollar geschätzt.

Der Bedarf an effizienten Behandlungsalternativen ist aufgrund der zunehmenden Prävalenz von Herz-Kreislauf-Erkrankungen wie Vorhofflimmern, Herzrhythmusstörungen und Herzinsuffizienz gestiegen. Die National Library of Medicine stellte fest, dass zwischen 2010 und 2022 10.951.403 Todesfälle aufgrund von Herzerkrankungen (16,9 % Schlaganfall) auftraten. Die alternde Bevölkerung, die anfälliger für Herzerkrankungen ist, hat das Marktwachstum für Geräte zur Herzrhythmuskontrolle ebenfalls begünstigt. Die Entwicklung des Marktes wurde auch maßgeblich durch technologische Entwicklungen gefördert. Die Genauigkeit und Wirksamkeit dieser Geräte haben sich aufgrund von Fortschritten in der drahtlosen Kommunikation, intelligenten Algorithmen und der Verkleinerung der Geräte verbessert. Auch die Behandlung von Herzrhythmusstörungen hat sich durch die Einführung von Herzschrittmachern, Geräten zur kardialen Resynchronisationstherapie (CRT) und implantierbaren Kardioverter-Defibrillatoren (ICDs) grundlegend verändert.

Schlüssel Geräte zur Herzrhythmuskontrolle Markteinblicke Zusammenfassung:

Regionale Highlights:

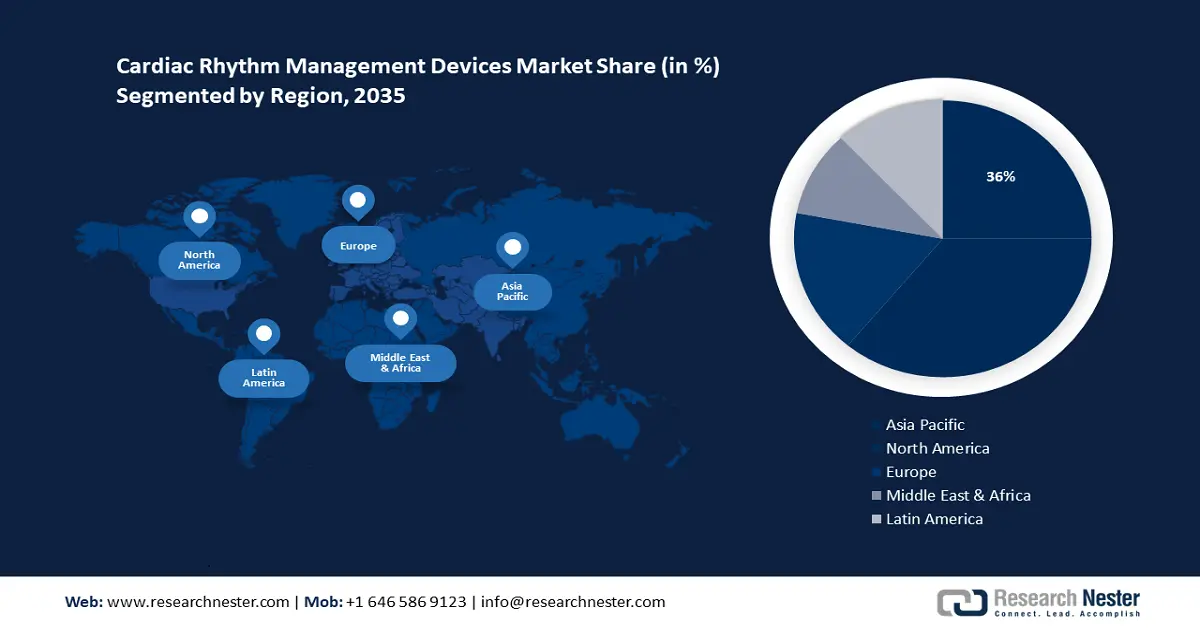

- Der nordamerikanische Markt für Herzrhythmusmanagementgeräte erreicht bis 2035 einen Marktanteil von 36 %, getrieben durch eine gut ausgebaute Gesundheitsinfrastruktur und die hohe Akzeptanz moderner kardiovaskulärer Geräte.

- Der asiatisch-pazifische Markt wird von 2026 bis 2035 ein deutliches Wachstum verzeichnen, angetrieben durch steigende Gesundheitsausgaben, verbesserte Gesundheitseinrichtungen und ein wachsendes Bewusstsein für Herz-Kreislauf-Erkrankungen.

Segmenteinblicke:

- Das Segment der Herzschrittmacher im Markt für Herzrhythmusmanagementgeräte wird voraussichtlich bis 2035 einen Marktanteil von 38 % erreichen, angetrieben durch technologische Fortschritte und die zunehmende Prävalenz von Bradykardie.

- Das Krankenhaussegment im Markt für Herzrhythmusmanagementgeräte wird voraussichtlich bis 2035 ein deutliches Wachstum verzeichnen, angetrieben durch die Verfügbarkeit moderner kardiologischer Einrichtungen und qualifizierter Spezialisten.

Wichtige Wachstumstrends:

- Steigendes Bewusstsein für Herz-Kreislauf-Gesundheit

- Zunehmende Nutzung tragbarer Technologien und mobiler Gesundheitsanwendungen

Große Herausforderungen:

- Hohe Wartungskosten

- Fachkräftemangel

Hauptakteure: Vitatron Holding B.V., Medtronic, Biotronik, Abbott, ABIOMED, Stryker Corporation, Amiitalia., © BPL Medical Technologies, OSYPKA MEDICAL, MicroPort Scientific Corporation.

Global Geräte zur Herzrhythmuskontrolle Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 22,02 Milliarden USD

- Marktgröße 2026: 23,23 Milliarden USD

- Prognostizierte Marktgröße: 39,81 Milliarden USD bis 2035

- Wachstumsprognosen: 6,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (36 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Frankreich

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Herzrhythmusmanagementgeräte:

Wachstumstreiber

Steigendes Bewusstsein für Herz-Kreislauf-Gesundheit – Das gestiegene öffentliche Bewusstsein für Herz-Kreislauf-Gesundheit durch Medienberichterstattung, Aufklärungsprogramme und Gesundheitskampagnen ist ein wichtiger Faktor für den globalen Markt für Herzmanagementgeräte. Die Menschen beginnen zu erkennen, wie wichtig regelmäßige Herzuntersuchungen und frühzeitige Intervention sind. Laut Daten der CDC stieg zwischen 2008 und 2014 die bereinigte Rate der Erwachsenen, die im Falle eines Herzinfarkts den Notruf 911 wählen mussten, von 91,8 % auf 93,4 % im Jahr 2014 bzw. 94,9 % im Jahr 2017.

Dank dieses größeren Wissens verfolgen sowohl Patienten als auch Gesundheitsdienstleister einen proaktiven Ansatz für die Herzgesundheit und setzen modernste Geräte zur Herzkontrolle ein. Dies trägt zur Frühdiagnose, Behandlung und Markterweiterung bei Geräten zur Herzrhythmuskontrolle bei.Zunehmende Nutzung tragbarer Technologien und mobiler Gesundheitsanwendungen – Die zunehmende Verbreitung tragbarer Technologien wie Smartwatches , Fitnesstracker und mobiler Gesundheitsanwendungen bietet neue Möglichkeiten für die kontinuierliche Herzüberwachung und ein personalisiertes Gesundheitsmanagement. Tragbare Geräte mit integrierten Sensoren können Vitalfunktionen, Herzfrequenzvariabilität und Aktivitätsniveaus erfassen und so wertvolle Daten für die Beurteilung der Herz-Kreislauf-Gesundheit und die Erkennung früher Anzeichen von Herzanomalien liefern.

Laut dem US-amerikanischen National Heart, Lung and Blood Institute nutzt ein Drittel der Amerikaner Wearables zur Gesundheits- und Fitnessüberwachung. Über 80 % dieser Personen würden Gerätedaten zur Gesundheitsüberwachung an ihren Arzt weitergeben.Digitalisierung und Integration von Gesundheitsdaten – Der wachsende Markt für Herzrhythmusmanagement-Geräte bietet Chancen für die Integration digitaler Gesundheitslösungen. Fernüberwachung, Telemedizin und Datenanalyse ermöglichen eine kontinuierliche Überwachung und individuelle Betreuung und verbessern so die Effektivität des Herzmanagements.

Der Übergang zur digitalen Gesundheit schafft Möglichkeiten für die Zusammenarbeit zwischen Technologieunternehmen und Geräteherstellern. Wie beobachtet, wird Datenintegrationssoftware von etwa 45 % der Gesundheitsdienste weltweit eingesetzt.

Herausforderungen

Hohe Wartungskosten – Eine große Herausforderung stellen die hohen Kosten moderner Herzmanagementgeräte dar, einschließlich der Erstimplantation und der laufenden Wartung. Der Zugang zu diesen lebensrettenden Technologien kann insbesondere in Regionen mit knappen Gesundheitsbudgets aufgrund von Kostenproblemen eingeschränkt sein.

Fachkräftemangel – Es herrscht ein Mangel an medizinischem Fachpersonal und Ärzten mit der notwendigen Expertise im Umgang mit Herzüberwachungsgeräten, darunter EKG-Geräten, neuen Herzschrittmachern und Defibrillatoren für Patienten mit Herzrhythmusstörungen oder Herzinsuffizienz. Dieser Mangel ist in den meisten Ländern weit verbreitet und dürfte sich auf den Markt für Herzrhythmusmanagementgeräte auswirken.

Marktgröße und Prognose für Geräte zur Herzrhythmuskontrolle:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

22,02 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

39,81 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Geräte zur Herzrhythmuskontrolle-Marktsegmentierung:

Produkttyp-Segmentanalyse

Das Segment der Herzschrittmacher wird bis 2035 voraussichtlich einen Marktanteil von über 38 % bei Geräten zur Herzrhythmuskontrolle erreichen. Dieses Wachstum ist auf die weit verbreitete Technologie zurückzuführen. Herzschrittmacher sind eine bekannte und weit verbreitete Technologie. Im Jahr 2022 erwirtschaftete das Segment der Herzschrittmacher einen Umsatz von rund 5 Milliarden US-Dollar. Sie werden seit langem in der Behandlung verschiedener Herzrhythmusstörungen eingesetzt und haben sich als sehr erfolgreich bei der Verbesserung der Patientenergebnisse erwiesen.

Herzschrittmacher sorgen durch eine zuverlässige und kontinuierliche Überwachung der elektrischen Signale im Herzen für einen regelmäßigen und angemessenen Herzschlag. Da Bradykardie immer häufiger auftritt, die Menschen älter werden und die Herzschrittmachertechnologie immer besser wird, besteht eine stetige Nachfrage nach diesen Geräten. Weltweit werden jährlich über eine Million Herzschrittmacher eingesetzt.

Endverbrauchersegmentanalyse

Bis 2035 wird der Krankenhaussektor voraussichtlich den größten Marktanteil an Geräten zur Herzrhythmuskontrolle haben . Krankenhäuser bieten eine umfassende kardiologische Versorgung, die postoperative Versorgung, Diagnostik und Therapie umfasst. Sie gewährleisten ein umfassendes Patientenmanagement durch eigene Abteilungen und medizinische Fachkräfte, die sich ausschließlich mit der Behandlung von Herzrhythmen befassen.

Diese Kategorie zeichnet sich durch hochmoderne Einrichtungen wie Intensivstationen, Operationssäle und Herzkatheterlabore aus, die alle mit den notwendigen Instrumenten für komplexe Herzoperationen und -eingriffe ausgestattet sind. Krankenhäuser arbeiten vor allem mit erfahrenen Kardiologen und Elektrophysiologen, die sich auf die Diagnose und Behandlung von Herzrhythmusstörungen spezialisiert haben. Diese Experten sind für die Auswahl, Implantation und Überwachung von Geräten zur Herzrhythmuskontrolle von entscheidender Bedeutung.

Anwendungssegmentanalyse

Es wird erwartet, dass das Segment Arrhythmien den größten Marktanteil erobern wird. Dies ist vor allem auf die weltweit steigende Zahl von Herzinfarkten und wiederkehrenden Arrhythmien zurückzuführen, die beispielsweise durch Bewegungsmangel verursacht werden. So werden laut den Centers for Disease Prevention and Control (CDC) bis 2030 schätzungsweise 12,1 Millionen Amerikaner an Vorhofflimmern (AFib) leiden. Darüber hinaus wurde laut Sterbeurkunden bei 26.535 der 183.321 Todesfälle im Jahr 2019 Vorhofflimmern als Todesursache angegeben.

Unsere eingehende Analyse des Marktes für Geräte zur Herzrhythmuskontrolle umfasst die folgenden Segmente:

Produkttyp |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Herzrhythmusmanagementgeräte:

Markteinblicke Nordamerika

Schätzungen zufolge wird Nordamerika bis 2035 mit einem Umsatzanteil von über 36 % den nordamerikanischen Markt für Herzrhythmusmanagementgeräte dominieren. Das Marktwachstum der Region wird auch auf die gut ausgebaute Gesundheitsinfrastruktur zurückzuführen sein. Die Verfügbarkeit hochqualifizierter Gesundheitsexperten und modernster Diagnose- und Behandlungseinrichtungen hat zu einer deutlichen Verbreitung fortschrittlicherkardiovaskulärer Geräte in der Region geführt. Die USA sind mit rund 50 % des Gesamtumsatzes der weltweit größte Markt für Herzschrittmacher. Die Dominanz Nordamerikas auf diesem Markt ist auch auf die Präsenz bedeutender Marktteilnehmer und den kontinuierlichen technologischen Fortschritt zurückzuführen.

Laut Statistiken der Centers for Disease Prevention and Control (CDC) waren Herzerkrankungen im Jahr 2020 mit rund 697.000 Todesfällen die häufigste Todesursache in den USA . Darüber hinaus stellen Herzerkrankungen eine hohe Krankheitslast im Land dar und verursachten zwischen 2017 und 2018 jährlich Kosten in Höhe von rund 229 Milliarden US-Dollar. Daher wird erwartet, dass die erhebliche Krankheitslast, die hohe Prävalenz und die hohe Sterblichkeitsrate das Marktwachstum in der Region vorantreiben werden.

Die steigende Zahl von Herz-Kreislauf-Erkrankungen, die hohe Häufigkeit von Risikofaktoren für Herz-Kreislauf-Erkrankungen wie Diabetes, Bluthochdruck und anderen sowie die zunehmende Nutzung minimalinvasiver Verfahren sind die Hauptfaktoren, die das Marktwachstum in Kanada vorantreiben. Die häufigsten Erkrankungen im Land sind Herz-Kreislauf-Erkrankungen. Laut Daten der Heart and Stroke Foundation Canada vom Februar 2022 leiden beispielsweise 750.000 Kanadier an Herzinsuffizienz, und der Organisation werden jedes Jahr 100.000 neue Fälle dieser tödlichen Krankheit gemeldet.

Der gleichen Quelle zufolge ist jeder dritte Kanadier bereits von Herzversagen betroffen, entweder direkt oder durch einen nahen Verwandten oder Freund. Die steigende Zahl von Herz-Kreislauf-Erkrankungen in den USA erhöht daher den Bedarf an kardiovaskulärer Diagnostik. Dies dürfte den Markt für Geräte zur Herzrhythmuskontrolle im Prognosezeitraum ankurbeln.

Einblicke in den APAC-Markt

Für die Region Asien-Pazifik wird bis 2035 ein deutliches Wachstum erwartet. Sie wird den zweiten Platz einnehmen, da die schnelle Expansion dieser Region auf steigende Gesundheitsausgaben, Verbesserungen der Gesundheitseinrichtungen und ein wachsendes Bewusstsein für Herz-Kreislauf-Erkrankungen zurückzuführen ist.

Der asiatisch-pazifische Raum wird bis 2030 über 20 % der weltweiten Gesundheitsausgaben ausmachen und damit die Region mit den am schnellsten wachsenden Gesundheitsausgaben sein. Aufgrund ihrer enormen Patientenzahlen, der wachsenden Zahl älterer Menschen und der steigenden Zahl von Herzrhythmusstörungen verzeichnen Länder wie China, Indien und Japan ein erhebliches Marktwachstum.

Um die inländische Produktion von Medizinprodukten anzukurbeln, hat die chinesische Regierung im Jahr 2020 das Gesetz zur volumenbasierten Beschaffung (VBP) erlassen. Laut dem Artikel „Volume-based procurement is shaking up high-value medical devices market in China“ vom Januar 2022 unterliegen hochwertige medizinische Bedarfsartikel in China dem VBP, angefangen mit Koronarstents.

Bekämpfung der steigenden Preise für hochwertige medizinische Produkte. Daher wird erwartet, dass die Initiative der chinesischen Regierung Chancen für das Stent-Segment bietet. Dies dürfte das Wachstum des Marktes für Herzrhythmusmanagementgeräte vorantreiben.

Die zunehmenden Forschungs- und Entwicklungsaktivitäten sowie die Einführung neuer Geräte und Initiativen verschiedener Organisationen dürften das Marktwachstum in Korea ankurbeln. So implantierte beispielsweise das Seoul National University Hospital im Februar 2021 Patienten mit Herzrhythmusstörungen einen drahtlosen Herzschrittmacher, was das Wachstumspotenzial dieses Segments im Prognosezeitraum verdeutlicht.

Im März 2022 unterzeichnete Rampart IC eine exklusive Vertriebsvereinbarung mit Japan Lifeline (JLL), die den Vertrieb auf dem japanischen Markt sicherte. Diese Partnerschaft dürfte die Verbreitung von Herz-Kreislauf-Geräten in Japan steigern und das Marktwachstum für Geräte zur Herzrhythmuskontrolle vorantreiben.

Marktteilnehmer für Geräte zur Herzrhythmuskontrolle:

- Vitatron Holding BV

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Medtronic

- Biotronik

- Abbott

- ABIOMED

- Stryker Corporation

- Amiitalia.

- © BPL Medical Technologies

- OSYPKA MEDIZIN

- MicroPort Scientific Corporation

Der Markt für Geräte zur Herzrhythmuskontrolle wird von wichtigen Marktteilnehmern dominiert, die durch die Anwendung verschiedener Strategien, darunter Fusionen und Übernahmen, an Boden gewinnen.

Neueste Entwicklungen

- Das PulseSelect Pulsed Field Ablation (PFA)-System von Medtronic wurde von der US-amerikanischen Food and Drug Administration (FDA) zur Behandlung von paroxysmalem und persistierendem Vorhofflimmern (VHF) zugelassen, wie das Unternehmen in einer Mitteilung mitteilte. Nach der europäischen CE-Kennzeichnung (Conformité Européenne) für das PulseSelect PFA-System im November ist dies die erste von der FDA zugelassene PFA-Technologie.

- Abbott gab bekannt, dass die US-amerikanische Food and Drug Administration den implantierbaren Herzmonitor AssertIQTM zugelassen hat. Damit steht Ärzten eine neue Möglichkeit zur diagnostischen Auswertung und Langzeitüberwachung von Patienten mit Herzrhythmusstörungen zur Verfügung. Diese Zulassung ergänzt Abbotts Portfolio vernetzter Medizingeräte, die Ärzten helfen, ihre Patienten aus der Ferne besser zu betreuen und zu behandeln.

- Report ID: 6044

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Geräte zur Herzrhythmuskontrolle Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.