Globale Marktgröße, Prognose und Trendhighlights für 2025–2037

Der Markt für CO2-neutrale Kraftstoffe betrug im Jahr 2024 87,8 Milliarden US-Dollar und wird bis Ende 2037 schätzungsweise 230,1 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 7,7 % im Prognosezeitraum, d. h. 2025–2037, entspricht. Im Jahr 2025 wird die Branchengröße CO2-neutraler Kraftstoffe auf 94,5 Milliarden USD geschätzt.

Die Netto-Null-Emissionsziele, die von den meisten Ländern auf der ganzen Welt verabschiedet wurden, kurbeln den Verkauf von CO2-neutralem Kraftstoff an. Der Übergang von fossilen Brennstoffen zu erneuerbaren Energiequellen fördert den Handel mit klimaneutralen Brennstoffen. Diese Kraftstoffe gewinnen in Industrien, die auf Dekarbonisierung ausgerichtet sind, wie dem Seeverkehr und der industriellen Wärmeerzeugung, an Bedeutung. Im Bericht der Europäischen Kommission heißt es, dass durch die Begrenzung der globalen Erwärmung auf 1,5 °C C die weltweiten Emissionen bis 2050 voraussichtlich um 85,0 % sinken und die Erzeugung erneuerbarer Energien 75,0 % des gesamten Energieversorgungsanteils ausmachen wird. Darüber hinaus betont dieselbe Quelle, dass das Pariser Abkommen den globalen Handel mit kohlenstoffarmen Kraftstoffen unterstützt.

Der Bericht der Internationalen Energieagentur (IEA) besagt, dass der Schritt zur Stilllegung aller Kohle- und Ölkraftwerke bis 2040 und die Einschränkung des Handels mit Fahrzeugen mit Verbrennungsmotor bis 2035 den Verbrauch fossiler Brennstoffe voraussichtlich rasch verringern werden. Im selben Bericht heißt es auch, dass die zunehmende Flexibilität des Elektrizitätssystems wie wasserstoffbasierte Kraftstoffe, Batterien und Wasserkraft voraussichtlich dazu beitragen werden, die Energieerzeugung aus fossilen Brennstoffen bis 2040 einzudämmen. Außerdem wird geschätzt, dass die große Zahl der auf der Straße fahrenden Autos in den kommenden Jahren auf Elektrizität oder Brennstoffzellen und Flugzeuge auf Bio- oder synthetische Kraftstoffe angewiesen sein wird. Dies verdeutlicht, dass die Transformation des globalen Energiesystems den Verkauf von CO2-neutralem Kraftstoff bis zum Ende des Prognosezeitraums ankurbeln wird.

CO2-neutraler Kraftstoffmarkt: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Elektrokraftstoff (E-Fuel) gewinnt an Bedeutung: Die kontinuierlichen Fortschritte bei Elektrolyse und erneuerbaren Energiequellen führen zur Entwicklung fortschrittlicher E-Fuels. Diese Lösungen gewinnen als CO2-neutrale Alternativen zu fossilen Brennstoffen an Bedeutung. So geht die IEA-Studie davon aus, dass E-Fuels bis 2030 rasch an Bedeutung gewinnen werden. Die CO2-neutralen E-Fuels bieten Möglichkeiten zur Dekarbonisierung im Verkehr. Investitionen in saubere Energie verzeichnen im Vergleich zu fossilen Brennstoffen ein hohes Wachstum. Dieselbe Studie zeigt, dass die Investitionen in saubere Energie voraussichtlich von 1,13 Billionen US-Dollar im Jahr 2017 auf 1,74 Billionen US-Dollar im Jahr 2030 steigen werden. Darüber hinaus gingen die Investitionen in fossile Brennstoffe im gleichen Zeitraum von 1,11 Billionen US-Dollar auf 1,05 Billionen US-Dollar zurück. Auch in Biokraftstoffe der zweiten und dritten Generation, die insbesondere aus Algen, Abfallstoffen und Nutzpflanzen wie Zuckerrohr, Sojabohnen und Mais gewonnen werden, wird zunehmend investiert, da sie hohe Energie und niedrige Emissionen bieten. Beispielsweise gibt die US-amerikanische Energy Information Administration (EIA) an, dass Biokraftstoffe klimaneutrale Alternativen zu fossilen Brennstoffen sind.

- Steigerung der Akzeptanz nachhaltiger Fahrzeuge: Der steigende Absatz von Elektro- und Hybridfahrzeugen wird die Nachfrage nach CO2-neutralem Kraftstoff in den kommenden Jahren erhöhen. Beispielsweise schätzte das California Air Resources Board im September 2023, dass eine Reduzierung des Flüssigöls um 94,0 % bis 2045 voraussichtlich zur Erreichung der CO2-Neutralität beitragen wird. Dieselbe Quelle gibt auch an, dass der Ausstieg aus den meisten kraftstoffbetriebenen Lkw bis 2035 voraussichtlich den Weg zu null Emissionen ebnen wird. Das Programm „Low Carbon Fuel Standard“ (LCFS), das auf die Produktion von Biokraftstoffen auf Pflanzenbasis und die Förderung von Anreizen für abfall- und rückstandsbasierte Rohstoffe abzielt, ist für große Emissionen durch Landnutzungsänderungen verantwortlich. Der Großteil des auf Biomasse basierenden Diesels wird aus Abfallrohstoffen hergestellt. Somit werden die neuen Kraftstoffinnovationen in Verbindung mit der Einführung nachhaltiger Fahrzeuge in den kommenden Jahren das Wachstum des Marktes für CO2-neutrale Kraftstoffe vorantreiben.

|

Kohlenstoffintensitäten im Verhältnis zu fossilen Brennstoffen |

|

|

Durchschnittliche Kohlenstoffintensitäten für Transportkraftstoffe, die 2022 an LCFS gemeldet wurden |

|

|

Kraftstofftyp |

Kohlenstoffintensität (G CO2E/MJ) |

|

Fossiles Benzin |

99 |

|

Fossiler Diesel |

100 |

|

Ethanol |

59 |

|

Biodiesel |

28 |

|

Erneuerbarer Diesel |

37 |

|

Strom |

30 |

|

Alternativer Kerosin |

38 |

|

Wasserstoff |

33 |

|

Bio-CNG |

-99 |

|

Bio-LNG |

54 |

Quelle: California Air Resources Board

Herausforderungen

- Hohe Kosten stellen ein großes Hindernis dar: Die hohen Anfangsinvestitionen in die Produktion von CO2-neutralem Kraftstoff sind die größten Herausforderungen für kleinere Unternehmen oder Start-ups, die in den Markt für CO2-neutrale Kraftstoffe einsteigen möchten. Diese nachhaltige Kraftstoffproduktion erfordert die Integration fortschrittlicher Technologien, was die Gesamtproduktionskosten in die Höhe treibt. Damit verbunden ist auch, dass die Mehrheit der Endverbraucher aufgrund der im Vergleich zu fossilen Brennstoffen hohen Kosten vor der Investition in CO2-neutrale Kraftstoffe zurückschreckt. Daher sind die Kosten ein wesentlicher hemmender Faktor für das Wachstum des Marktes für CO2-neutrale Kraftstoffe.

- Unsichere Vorschriften: Regulierungsänderungen oder Unsicherheit führen oft zu Zurückhaltung bei Anlegern und behindern den gesamten Handel in gewissem Maße. Regierungen Sich ändernde Richtlinien und sich weiterentwickelnde Vorschriften zu CO2-Emissionen können das Umsatzwachstum der Unternehmen beeinträchtigen. Der starke Wettbewerb durch Hersteller fossiler Brennstoffe aufgrund ihrer etablierten Infrastruktur und niedrigeren Preisen stellt ein Hindernis für Unternehmen dar, die CO2-neutrale Brennstoffe betreiben. Wachstum, sowohl in Bezug auf den Umsatz als auch auf die Marktbeherrschung.

Markt für CO2-neutrale Kraftstoffe: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025-2037 |

|

CAGR |

7,7 % |

|

Marktgröße im Basisjahr (2024) |

87,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

230,1 Milliarden US-Dollar |

|

Regionaler Umfang |

|

CO2-neutrale Kraftstoffsegmentierung

Typ (Wasserstoffzelle, Biodiesel, Bioethanol, andere)

Das Bioethanol-Segment soll bis 2037 einen Marktanteil von über 37,5 % bei kohlenstoffneutralen Kraftstoffen erobern. Bioethanol verzeichnet aufgrund strenger Richtlinien zur CO2-Neutralität und einer angemessenen Rohstoffproduktion eine hohe Nachfrage aus Entwicklungsländern wie Brasilien, Indonesien und Indien. Der IEA-Bericht schätzt, dass die Nachfrage nach Biokraftstoffen zwischen 2023 und 2028 voraussichtlich um 38 Milliarden Liter steigen wird, was einem Anstieg von 30 % in den letzten fünf Jahren entspricht. Es wird erwartet, dass die Stärkung bestehender Richtlinien und der steigende Bedarf an Biokraftstoffen das Wachstum der Bioethanolnachfrage im beschleunigten Fall im Vergleich zum Hauptfall verdreifachen werden. Zwischen 2023 und 2028 wird der Bioethanolbedarf in Brasilien voraussichtlich 15,7 Milliarden Liter pro Jahr, Indonesien (4,1 Milliarden Liter pro Jahr), Indien (2,6 Milliarden Liter pro Jahr) und anderen Schwellenländern (4,7 Milliarden Liter pro Jahr) betragen. Dies unterstreicht, dass Bioethanol im Vergleich zu anderen CO2-neutralen Kraftstoffen weltweit einen größeren Anwendungsbereich hat.

|

Globale Biokraftstoffnachfrage (in Milliarden Litern pro Jahr) Hauptszenario |

||||

|

Jahr |

Ethanol |

Biodiesel |

Erneuerbarer Diesel |

Biojet-Kraftstoff |

|

2023 |

108,2 |

48,2 |

18,6 |

0,6 |

|

2024 |

110,9 |

50,2 |

18,9 |

1,8 |

|

2025 |

112,3 |

52,0 |

21,7 |

2,7 |

|

2026 |

114.1 |

52,3 |

23,2 |

3,5 |

|

2027 |

115,5 |

52,5 |

25,1 |

4.4 |

|

2028 |

117,5 |

52,9 |

26,4 |

5.2 |

Quelle: IEA

|

Globale Nachfrage nach Biokraftstoffen (in Milliarden Litern pro Jahr) beschleunigter Fall |

||||

|

Jahr |

Ethanol |

Biodiesel |

Erneuerbarer Diesel |

Biojet-Kraftstoff |

|

2023 |

108,2 |

48,2 |

18,6 |

0,6 |

|

2024 |

121,2 |

55,8 |

23,3 |

3.4 |

|

2025 |

130,8 |

60,6 |

30,2 |

5.4 |

|

2026 |

137,8 |

64,1 |

33,5 |

7,7 |

|

2027 |

141,8 |

66,1 |

37,0 |

11.1 |

|

2028 |

145,1 |

68,1 |

39,0 |

14,9 |

Quelle: IEA

Anwendung (Automobile, Schiffe, Flugzeuge, andere)

Bis 2037 wird das Automobilsegment voraussichtlich einen Marktanteil von über 47,8 % bei CO2-neutralen Kraftstoffen erreichen. Der Straßentransport trägt maßgeblich zu den Treibhausgasemissionen bei, wobei Automobile hierfür der wichtigste Vertreter sind. Die strengen Vorschriften zu CO2-Emissionen und die zunehmende Einführung nachhaltiger Fahrzeuge eröffnen profitable Möglichkeiten für CO2-neutrale Kraftstoffhersteller. Der Elektrifizierungstrend und der Ausstieg aus Fahrzeugen mit Verbrennungsmotor dürften in den kommenden Jahren den Verkauf von CO2-neutralem Kraftstoff ankurbeln. Aus dem IEA-Bericht geht hervor, dass im Jahr 2023 weltweit rund 14 Millionen Elektrofahrzeuge registriert wurden, was bedeutet, dass jedes fünfte weltweit verkaufte Auto einen Elektromotor hatte. Darüber hinaus werden die Automobilhersteller ihre Investitionen in Forschungs- und Entwicklungsaktivitäten für innovative Kraftstoffoptionen wie Wasserstoff-Brennstoffzellen und Speicherlösungen für erneuerbare Energien erhöhen und unterstützende Regierungsmaßnahmen werden den Verbrauch von CO2-neutralem Kraftstoff in den kommenden Jahren fördern.

Unsere eingehende Analyse des globalen Marktes für CO2-neutrale Kraftstoffe umfasst die folgenden Segmente:

|

Typ |

|

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

CO2-neutrale Kraftstoffindustrie – regionaler Geltungsbereich

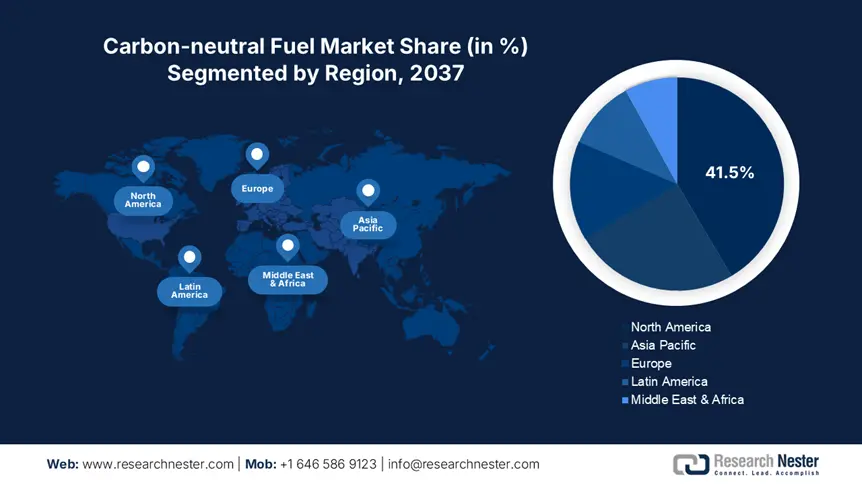

Marktprognose für Nordamerika

Der nordamerikanische Markt für CO2-neutrale Kraftstoffe wird bis 2037 voraussichtlich einen Umsatzanteil von über 41,5 % erreichen. Die unterstützende Regierungspolitik, technologische Fortschritte, unternehmerische Nachhaltigkeitsverpflichtungen und wachsende Investitionen in grüne Energieprojekte treiben den Verkauf von CO2-neutralem Kraftstoff in Nordamerika voran. Das zunehmende Bewusstsein für Treibhausgasemissionen und die zunehmende Einführung klimaneutraler Fahrzeuge treiben das Gesamtwachstum des Marktes für klimaneutrale Kraftstoffe in den USA und Kanada weiter voran.

In den strongUSA wird erwartet, dass der zunehmende Fokus der Regierung auf die Reduzierung von Treibhausgasemissionen und wachsende Investitionen in die Einführung sauberer Energien zum Wachstum des Marktes für CO2-neutrale Kraftstoffe beitragen werden. Innovationen in der Produktion von Biokraftstoffen, Wasserstoff und synthetischen Kraftstoffen tragen ebenfalls dazu bei, dass das Land in der globalen Landschaft eine Vormachtstellung erlangt. Im Growth Energy-Bericht heißt es beispielsweise, dass die USA der weltweit führende Hersteller von Bioethanol sind. Das Land kauft jedes Jahr rund 500 Millionen Scheffel Mais für die Produktion von 15,0 Milliarden Gallonen Bioethanol. Jährlich werden 10 % der Gesamtproduktion weltweit exportiert. Darüber hinaus exportiert das Land 11 Millionen Tonnen getrocknete Destillerien. Getreide (DDGS) als Tierfutter im Wert von 4,0 Milliarden US-Dollar. DDGS ist ein nährstoffreicher Rückstand, der bei der Bioethanolproduktion entsteht. Insgesamt kann man verstehen, dass die CO2-neutrale Kraftstoffproduktion eine Win-Win-Branche für das BIP-Wachstum des Landes ist.

Kanada ist aufgrund der hohen Akzeptanz der Produktion und Einführung von Elektro- und Hybridfahrzeugen ein lukrativer Markt für CO2-neutrale Kraftstoffhersteller. Die unterstützenden Investitionen der Regierung in Elektrofahrzeugunternehmen steigern direkt den Verbrauch von CO2-neutralem Kraftstoff. Die zunehmenden Bemühungen des Landes, sich als globaler Produzent und Verbraucher sauberer Energie zu positionieren, werden den Verkauf von CO2-neutralem Kraftstoff ankurbeln. Angesichts dieser Bemühungen konzentrieren sich viele Unternehmen auf die Produktion und Vermarktung von Biokraftstoffen, Wasserstoff-Brennstoffzellen und anderen klimaneutralen Kraftstoffen. Die Studie des Canadian Centre for Energy Information zeigt beispielsweise, dass das Land der drittgrößte Wasserkraftproduzent weltweit ist. Die Studie schätzt außerdem, dass fast 82,0 % der Energie aus Systemen stammt, die keine Treibhausgase ausstoßen, etwa aus Wasser-, Solar-, Wind- und Atomkraftwerken.

Marktstatistiken für den asiatisch-pazifischen Raum

Der Markt für CO2-neutrale Kraftstoffe im asiatisch-pazifischen Raum wird im untersuchten Zeitraum voraussichtlich am schnellsten wachsen. Die steigenden Investitionen in die Biokraftstoffproduktion, die zunehmende Umsetzung strenger CO2-Emissionsvorschriften, der steigende Energiebedarf und die starke Existenz chemischer und petrochemischer Unternehmen dürften die Position des asiatisch-pazifischen Raums in der globalen Landschaft verbessern. Es wird erwartet, dass umfangreiche Infrastrukturentwicklungs- und Produktionsaktivitäten auch den Verkauf von CO2-neutralem Kraftstoff in Ländern im asiatisch-pazifischen Raum wie China, Indien, Australien, Japan und Südkorea fördern werden.

Chinas Ziel der CO2-Neutralität und die starke Betonung sauberer Energielösungen dürften in den kommenden Jahren den Verbrauch von CO2-neutralem Kraftstoff ankurbeln. Die unterstützenden Maßnahmen der Regierung in Bezug auf Programme, Steuervorteile und Anreize für diejenigen, die in erneuerbare Energiequellen und -technologien investieren, treiben auch das Wachstum des Marktes für CO2-neutrale Kraftstoffe voran. Hohe Investitionen in grüne Infrastruktur sowie die schnelle Produktion und Kommerzialisierung von Elektro- und Hybridfahrzeugen treiben den Verkauf von CO2-neutralem Kraftstoff voran. In der Studie von Research Nester wird beispielsweise geschätzt, dass der chinesische Markt für Elektrofahrzeuge im Jahr 2025 einen Wert von 377,9 Milliarden US-Dollar erreichen wird und der Elektrofahrzeugabsatz bis 2029 voraussichtlich 9,57 Millionen Einheiten erreichen wird.

In Indien wird die starke Präsenz chemischer und petrochemischer Produktionsanlagen auf lokaler und internationaler Ebene in absehbarer Zeit den Verkauf von CO2-neutralem Kraftstoff erheblich steigern. Technologische Fortschritte bei der Biokraftstoffproduktion und ein wachsender Energiebedarf aufgrund der raschen Industrialisierung und Urbanisierung werden in den kommenden Jahren die Nachfrage nach klimaneutralen Kraftstoffen ankurbeln. Es wird erwartet, dass die strengen CO2-Emissionsvorschriften und der Trend zur Energiewende den Einsatz von Bioethanol und nachhaltigem Flugkraftstoff im Transport- und Luftfahrtbereich vorantreiben werden. Beispielsweise gab die India Brand Equity Foundation (IBEF) im Dezember 2024 bekannt, dass das geänderte Pradhan Mantri Jaiv Indhan – Vatavaran Anukool Fasal Awashesh Nivaran (PM JI-VAN) Yojana finanzielle Unterstützung für verbesserte Bioethanolprojekte bietet. Mehr als 106,7 Millionen US-Dollar sind für 2G-Bioethanolprojekte in Haryana vorgesehen.

Unternehmen, die den Markt für CO2-neutrale Kraftstoffe dominieren

- Axpo Holding AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Neueste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Carbon Engineering Ltd

- Umcor

- Nanoshell LLC

- Amerikanisches Element

- Pometon-Pulver

- POET, LLC

- Shell Plc

- Archer Daniels Midland Company

- Raízen S.A.

- Wilmar International Limited

- Gruppe für erneuerbare Energien

- Jivoule Biokraftstoffe

- Enerkem

- Pacific Ethanol Inc.

- TotalEnergies S.E.

- ExxonMobil Corporation

- Chevron Corporation

Kohlenstoffneutrale Kraftstoffproduktion und -vermarktung ist aufgrund der Nullemissionsziele der meisten Länder ein höchst opportunistischer Markt. Die führenden Unternehmen auf dem Markt für kohlenstoffneutrale Kraftstoffe verfolgen verschiedene organische und anorganische Strategien, um hohe Gewinne zu erzielen, wie z. B. technologische Innovationen, die Einführung neuer Produkte, strategische Kooperationen und mehr. Partnerschaften, Fusionen & Kooperationen und globale Expansionen. Es wird erwartet, dass sich entwickelnde und unerschlossene Märkte den Herstellern CO2-neutraler Kraftstoffe hohe Verdienstmöglichkeiten bieten. Unterstützende staatliche Maßnahmen in Form von Steuervorteilen, Anreizen und Programmen lenken die Aufmerksamkeit neuer Unternehmen auf Investitionen in die Produktion von CO2-neutralen Kraftstoffen wie Wasserstoffzellen, Bioethanol und Biodiesel.

Einige der wichtigsten Akteure auf dem Markt für CO2-neutrale Kraftstoffe:

Neueste Entwicklungen

- Im Dezember 2024 hat die Axpo Holding AG den Kauf weiterer Biomethanprojekte in Italien initiiert. Die Anlagen werden voraussichtlich jährlich rund 45 GWh erneuerbare Energie erzeugen und sollen ihren Betrieb in der zweiten Hälfte des Jahres 2026 aufnehmen.

- Im April 2024 gab die European Renewable Ethanol Association (ePURE) bekannt, dass Superethanol-E85 eine neue, zu 100 % erneuerbare Lösung zur Reduzierung der Kohlendioxidemissionen beim Transport ist. Dieser CO2-neutrale Kraftstoff ist genauso vorteilhaft wie rein elektrische Energielösungen.

- Report ID: 7062

- Published Date: Jan 28, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

CO2-neutrale Kraftstoffe Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten