Marktausblick für Carbon-Verbundwerkstoffe:

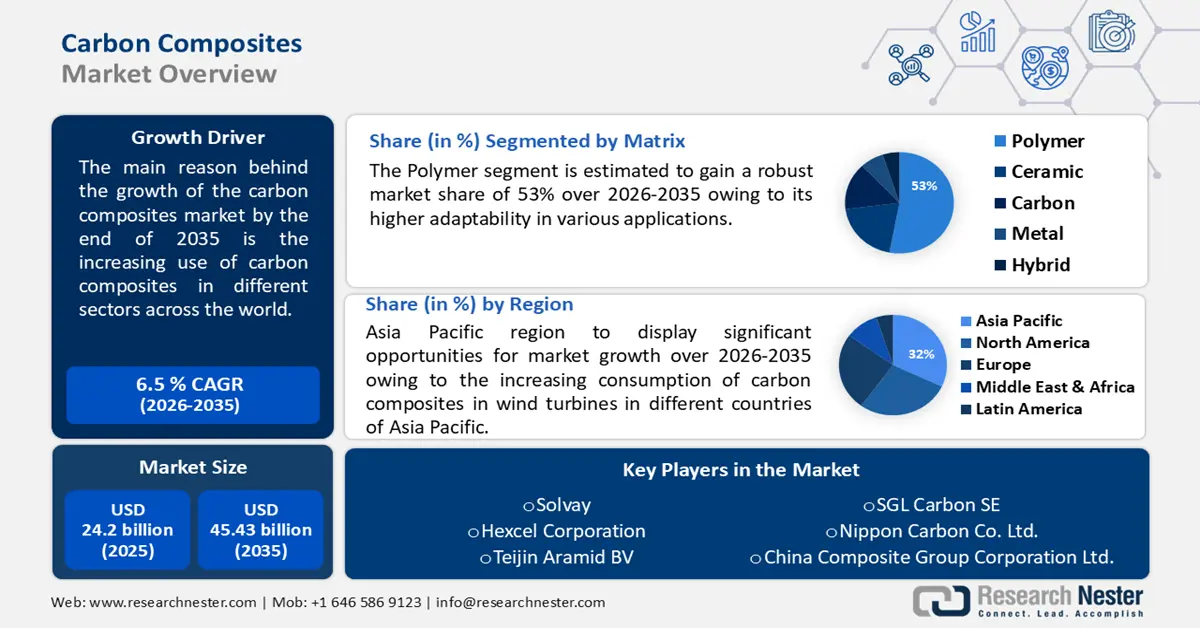

Der Markt für Carbon-Composites hatte im Jahr 2025 ein Volumen von 24,2 Milliarden US-Dollar und dürfte bis 2035 die Marke von 45,43 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen mit einer jährlichen Wachstumsrate von über 6,5 % wachsen. Im Jahr 2026 wird das Branchenvolumen für Carbon-Composites auf 25,62 Milliarden US-Dollar geschätzt.

Der Hauptgrund für das Wachstum des Marktes für Kohlenstoffverbundwerkstoffe bis Ende 2036 ist der zunehmende Einsatz von Kohlenstoffverbundwerkstoffen in verschiedenen Sektoren weltweit. Laut dem Clean Energy Manufacturing Analysis Center werden in Kohlenstofffasern für die Windenergie mittlere bis große Fasern – eine Ansammlung paralleler Filamente – verwendet. Sie machen fast 17 % der gesamten Nachfrage nach Kohlenstoffverbundwerkstoffen aus und sollen von 7.600 auf 25.000 Tonnen jährlich steigen.

Schlüssel Kohlenstoffverbundwerkstoffe Markteinblicke Zusammenfassung:

Regionale Highlights:

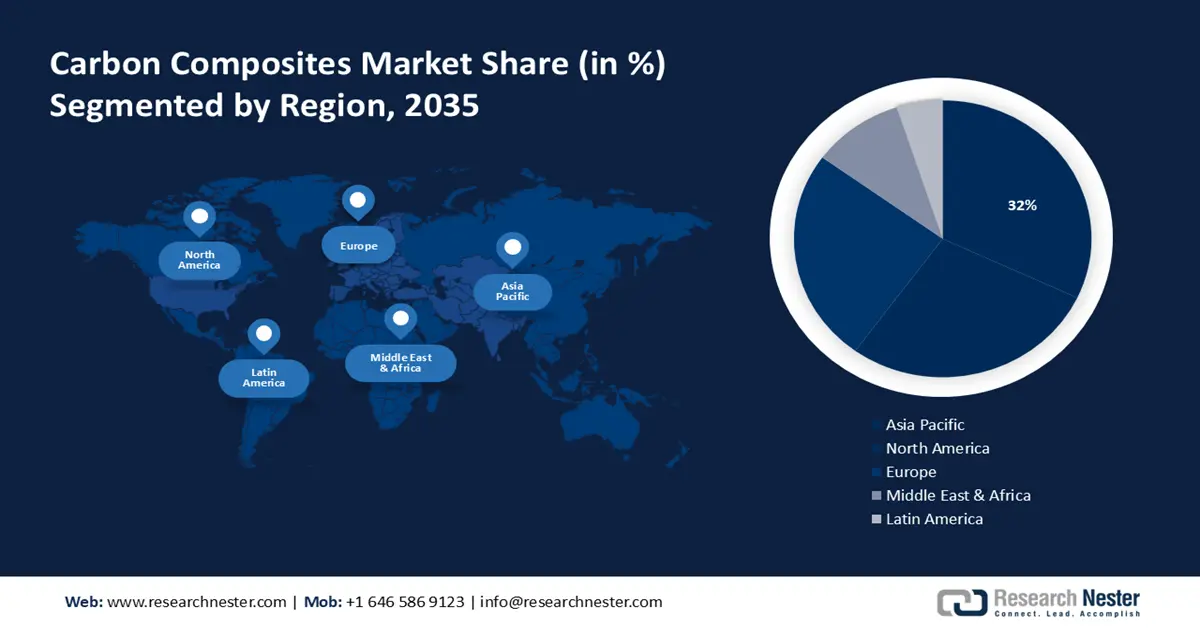

- Der Markt für Carbon-Verbundwerkstoffe im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von über 32 % erreichen, angetrieben durch den steigenden Verbrauch von Carbon-Verbundwerkstoffen in Windkraftanlagen in der Region.

Segmenteinblicke:

- Das Polymersegment im Markt für Kohlenstoffverbundwerkstoffe wird aufgrund seiner höheren Anpassungsfähigkeit an verschiedene Anwendungen bis 2035 voraussichtlich einen Marktanteil von 53 % erreichen.

- Das Segment Luft- und Raumfahrt sowie Verteidigung wird aufgrund der zunehmenden Expansion des Luft- und Raumfahrt- und Verteidigungssektors bis 2035 voraussichtlich einen Marktanteil von 46 % erreichen.

Wichtige Wachstumstrends:

- Steigender Einsatz von Carbon-Verbundwerkstoffen in der Luft- und Raumfahrt

- Zunehmende Nutzung von Elektrofahrzeugen weltweit

Große Herausforderungen:

- Kohlenstoffverbundwerkstoffe sind giftig für den menschlichen Körper

- Hohe Kosten und Verfügbarkeit von Alternativen

Hauptakteure: ZOLTEK Corporation, Solvay, Hexcel Corporation, Teijin Aramid BV, SGL Carbon SE, Nippon Carbon Co. Ltd., China Composite Group Corporation Ltd., Epsilon Composite, Carbon Composites Inc., Plasan Carbon Composites, Mitsubishi Chemical Co., Ltd., K. Sakai & Co., Ltd., Uchida Co., Ltd., Toray Industries Inc.

Global Kohlenstoffverbundwerkstoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 24,2 Milliarden USD

- Marktgröße 2026: 25,62 Milliarden USD

- Prognostizierte Marktgröße: 45,43 Milliarden USD bis 2035

- Wachstumsprognosen: 6,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (32 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Carbon-Composites:

Wachstumsfaktoren

- Steigender Einsatz von Kohlenstoffverbundwerkstoffen in der Luft- und Raumfahrtbranche – Ein weiterer Grund ist die zunehmende Verwendung von Kohlenstoffverbundwerkstoffen in der Luft- und Raumfahrt, die den Markt für Kohlenstoffverbundwerkstoffe bis 2035 vorantreiben wird. Darüber hinaus war die Luft- und Raumfahrt eine der ersten Branchen, die Kohlenstofffasern aufgrund ihrer Leistungs- und Gewichtsersparnis einsetzte, und sie hat die Komponente gut umgesetzt.

Laut dem Clean Energy Manufacturing Analysis Center ermöglicht CFK beispielsweise eine Gewichtsreduzierung, die den Energieverbrauch durch Kraftstoffeinsparungen in Transportanwendungen wie Autos und Flugzeugen senkt. Pro 10 % Gewichtsreduzierung des Fahrzeugs wird eine schätzungsweise um 6 bis 8 % geringere Kraftstoffeinsparung erzielt.

Darüber hinaus reduziert die Verwendung von Kohlefaserverbundwerkstoffen das Gewicht eines Flugzeugs um 20 % im Vergleich zu einem herkömmlichen Aluminiumflugzeug. Experten errechnen für jedes Kilogramm Gewichtsreduzierung eine Kostenersparnis von rund einer Million US-Dollar über die gesamte Lebensdauer des Flugzeugs, was enorme Einsparungen bedeutet. - Steigende Nutzung von Elektrofahrzeugen weltweit – Steigende Verkaufszahlen ließen die Gesamtzahl der Elektroautos weltweit auf 26 Millionen steigen, ein Anstieg von 60 % gegenüber 2021. Wie in den Vorjahren machten BEVs mehr als 70 % des gesamten jährlichen Wachstums aus. Infolgedessen waren im Jahr 2022 rund 70 % des weltweiten Bestands an Elektroautos BEVs.

Der Anstieg der Verkäufe von 2021 auf 2022 war in absoluten Zahlen genauso groß wie von 2020 auf 2021, nämlich um 3,5 Millionen, aber die vergleichbare Expansion war geringer (die Verkäufe verdoppelten sich von 2020 auf 2021). Der bemerkenswerte Anstieg im Jahr 2021 ist möglicherweise darauf zurückzuführen, dass die Märkte für Elektrofahrzeuge nach der Coronavirus-Epidemie (COVID-19) mithalten konnten.

Herausforderungen

- Kohlenstoffverbundwerkstoffe sind giftig für den menschlichen Körper. Kohlenstofffaserverbundwerkstoffe werden in verschiedenen Industrieanwendungen eingesetzt, und Bearbeitungstechniken erzeugen am Arbeitsplatz häufig Aerosole dieser Komponenten. Da die möglichen gesundheitlichen Auswirkungen dieser Partikel fraglich sind, untersuchten Forscher die Toxizität einer Reihe von Kohlenstofffaserverbundwerkstoffen künstlich mithilfe von Alveolarmakrophagen von Kaninchen und in lebenden Organismen durch direkte Glottisinjektion in die Rattenlunge.

- Hohe Kosten und Verfügbarkeit von Alternativen – Ein wesentliches Problem bei der Expansion des Marktes für Carbonverbundwerkstoffe sind die hohen Kosten der Kohlefaser. Da diese Verbundwerkstoffe teuer sind, ist ihr Einsatz begrenzt, und die größte Schwierigkeit für die Hersteller besteht darin, kostengünstige Technologien zu entwickeln. Kohlefaserverbundwerkstoffe werden in der Automobilindustrie ausschließlich in hochwertigen Premiumfahrzeugen eingesetzt.

Marktgröße und Prognose für Carbon Composites:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

24,2 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

45,43 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Carbon Composites-Marktsegmentierung:

Matrixsegmentanalyse

Es wird erwartet, dass das Polymersegment bis Ende 2035 einen Marktanteil von rund 53 % bei Kohlenstoffverbundwerkstoffen erreichen wird. Dieses Wachstum ist auf die höhere Anpassungsfähigkeit an verschiedene Anwendungen zurückzuführen. Im Gegensatz zu 1163 kg Eisen und Stahl enthält ein durchschnittliches Fahrzeug 150–300 kg Kunststoffe und Kunststoffverbundwerkstoffe. In letzter Zeit machen diese Werkstoffe etwa 15–20 % des Gesamtgewichts des Fahrzeugs aus, also mehr als 2.000 Teile und Materialien unterschiedlicher Größe und Form.

Obwohl in einem einzigen Automodell bis zu 13 verschiedene Polymere verwendet werden können, bestehen etwa 66 % aller in einem Auto verwendeten Kunststoffe aus nur drei Kunststoffarten: Polypropylen (32 %), Polyurethan (17 %) und PVC (16 %).

Anwendungssegmentanalyse

Bis Ende 2035 wird der Luft- und Raumfahrt- und Verteidigungssektor voraussichtlich einen Marktanteil von rund 46 % im Bereich der Kohlenstoffverbundwerkstoffe haben. Die zunehmende Expansion des Luft- und Raumfahrt- und Verteidigungssektors wird diesem Segment zu seinem Wachstum verhelfen.

Diese Vormachtstellung ist auf die massive Verwendung von Kohlenstoffverbundwerkstoffen bei der Herstellung leichter Luftfahrt- und Verteidigungsausrüstung zurückzuführen. Laut der Oklahoma Commerce Government Association sind im Bundesstaat rund 1.100 Luft- und Raumfahrtunternehmen ansässig, darunter Hersteller, MRO, F&E, das Militär und andere.

Endverbrauchersegmentanalyse

Im Markt für Carbonverbundwerkstoffe wird der Automobilsektor bis Ende 2035 voraussichtlich einen Umsatzanteil von über 35 % erreichen. Dieses Wachstum ist auf die weltweite Expansion der Automobilindustrie und den zunehmenden Einsatz von Carbonverbundwerkstoffen im Leichtbau zurückzuführen. Die weltweiten Autoverkäufe werden zwar insgesamt steigen, doch bis 2030 wird ein Rückgang der jährlichen Wachstumsrate von 3,6 Prozent in den letzten fünf Jahren auf etwa 2 Prozent prognostiziert.

Unsere eingehende Analyse des globalen Marktes für Kohlenstoffverbundwerkstoffe umfasst die folgenden Segmente:

Matrix |

|

Verfahren |

|

Anwendung |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Kohlenstoffverbundwerkstoffe:

Einblicke in den APAC-Markt

Es wird erwartet, dass der Markt für Kohlenstoffverbundwerkstoffe im Asien-Pazifik-Raum bis 2035 einen Umsatzanteil von über 32 % erreichen wird. Dieses Wachstum wird auf den zunehmenden Verbrauch von Kohlenstoffverbundwerkstoffen in Windkraftanlagen in verschiedenen Ländern des Asien-Pazifik-Raums zurückzuführen sein.

Laut Global Wind Report hat der Sektor in der Region Asien-Pazifik trotz jahrelanger Schwierigkeiten im Jahr 2021 die neue Marke von 100 GW jährlich installierter Leistung erreicht. Aufgrund fehlerhafter Regierungspolitik in Bezug auf Beschaffungs- und Abnahmeverträge verzeichneten viele der wichtigsten Hersteller der Branche aufgrund des Preisdrucks wachsende finanzielle Verluste. Diese Verluste wurden durch die gestiegene Inflation und die Logistikkosten noch verschärft.

China wird in der Carbon-Composite-Industrie eine bedeutende Position einnehmen, da der Ausbau erneuerbarer Energien in dem Land zunimmt und Carbon-Composites dort stark nachgefragt sind. Laut der Internationalen Agentur für Erneuerbare Energien (IRENA) führte Asien den 473-GW-Boom im Bereich erneuerbarer Energien erneut an und trug mit 326 GW bzw. 69 % zur Gesamtleistung bei. China war mit einem Kapazitätsausbau von 63 % auf 297,6 GW der Haupttreiber dieses Wachstums.

Der koreanische Sektor für Kohlenstoffverbundwerkstoffe wird aufgrund der strengen Vorschriften der koreanischen Regierung zur Begrenzung der Autoabgase wachsen. Darüber hinaus beabsichtigt die koreanische Regierung, die Feinstaubkonzentration bis 2030 im Vergleich zur Feinstaubkonzentration im Jahr 2018 um mehr als 35 Prozent zu senken, so der kürzlich veröffentlichte Masterplan, der im Dezember 2022 veröffentlicht wurde.

Japan verfügt über die am stärksten expandierende Automobilindustrie, was zu einem rasanten Wachstum der Branche beitragen wird. Laut der International Trade Association (ITA) ist Japan nach China, den USA und Indien der viertgrößte Automobilmarkt der Welt. Japan, Heimat der Hersteller Toyota, Honda, Nissan, Mazda, Suzuki, Subaru, Daihatsu und Mitsubishi, gilt als weltweit führender Hersteller von Automobilen und intelligenten Fahrzeuglenksystemen .

Einblicke in den nordamerikanischen Markt

Der Markt für Kohlenstoffverbundwerkstoffe in Nordamerika wird aufgrund der zunehmenden Verwendung von Kohlenstoffverbundwerkstoffen durch große Hersteller im Flugzeugbau deutlich wachsen. Die nordamerikanische Kohlenstoffverbundwerkstoffindustrie wird bis 2035 einen Bedarf von über 55 Kilotonnen generieren. So hat die NASA beispielsweise 14 Unternehmen mit insgesamt 50 Millionen US-Dollar beauftragt, Fertigungsverfahren und fortschrittliche Verbundwerkstoffkomponenten für Flugzeugrahmen zu entwickeln. Diese grünen Technologien können dazu beitragen, den Kohlenstoffausstoß der Luftfahrt zu reduzieren.

In den USA wird die Carbon-Composites-Industrie aufgrund der Präsenz einiger Schlüsselakteure besonders stark wachsen. Für seine Beteiligung an der Sustainable Flight National Partnership arbeitet HiCAM mit einer öffentlich-privaten Kooperation, dem Advanced Composites Consortium, zusammen. Dies ermöglicht es den Partnern, vom gegenseitigen Fachwissen zu profitieren und die Akzeptanz der Ergebnisse in der US-Luftfahrtindustrie zu erhöhen. Unternehmen des Konsortiums, die durch diese jüngsten Fördermittel gefördert werden, werden die gleiche Förderung wie die NASA erhalten.

Auch die kanadische Industrie für Kohlenstoffverbundwerkstoffe wird aufgrund der wachsenden Bauindustrie in der Region und der zunehmenden Verwendung von Kohlenstoffverbundwerkstoffen in diesem Land ein massives Wachstum verzeichnen. Mehrere Großprojekte, wie der Wiederaufbau des George Massey Tunnels am Highway 99, der den Fraser River in Vancouver, British Columbia, überspannt, oder die 16 Kilometer lange U-Bahn-Linie in Toronto, die Ontario Place mit dem Ontario Science Centre verbindet, sind geplant.

Marktteilnehmer für Carbon-Composites:

- ZOLTEK Corporation

- Unternehmensübersicht

- Geschäftsplanung

- Hauptproduktangebote

- Finanzielle Ausführung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Solvay

- Hexcel Corporation

- Teijin Aramid BV

- SGL Carbon SE

- Nippon Carbon Co. Ltd.

- China Composite Group Corporation Ltd.

- Epsilon Composite

- Carbon Composites Inc.

- Plasan Carbon Composites

Der Markt für Carbon-Composites ist weltweit stark fragmentiert. Die Unternehmen verfolgen verschiedene organische und anorganische Strategien. Zu den wichtigsten Akteuren in der Carbon-Composites-Branche zählen:

Neueste Entwicklungen

- SGL Carbon SE und E-Works Mobility haben eine Technologiekooperation geschlossen. Das Münchner Unternehmen E-Works Mobility, spezialisiert auf die Entwicklung und Produktion elektrisch angetriebener Transporter, treibt die Weiterentwicklung des E-Works HEERO, des leistungsstärksten E-Transporters seiner Klasse, voran: Die Ingenieure konzentrierten sich aktuell auf die komplette Neuentwicklung eines Batteriekastens, der die bisherige Aluminiumkonstruktion ersetzen soll. Fündig wurde das E-Works-Team beim Spezialisten für faserverstärkte Kunststoffe SGL Carbon. Nach umfangreichen Prototypentests liefert das Unternehmen nun die ersten Batteriekästen aus glasfaserverstärktem Kunststoff an E-Auto-Hersteller aus. Diese hochstabilen, schützenden Batteriegehäuse bieten vielfältige Vorteile – vor allem in puncto Energie- und Rohstoffeffizienz sowie im sicherheitstechnischen Bereich.

- Zoltek Companies, Inc. , der international führende Hersteller kostengünstiger Industrie-Carbonfasern, hat angekündigt, sein Produktionspotenzial für Carbonfasern in seinem Werk im mexikanischen Guadalajara zu steigern. Durch die Ausweitung der Produktion steigt das Produktionspotenzial in Mexiko auf 13.000 Tonnen jährlich und Zolteks internationales Produktionspotenzial für seine PX35-Carbonfasern auf insgesamt 28.000 Tonnen.

- Report ID: 6081

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Kohlenstoffverbundwerkstoffe Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.