Marktausblick für die CAR-T-Zelltherapie:

Der Markt für CAR-T-Zelltherapie hatte 2025 ein Volumen von 6 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 45,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für CAR-T-Zelltherapie auf 7,35 Milliarden US-Dollar geschätzt.

Der Markt wird durch die steigende Zahl von Patienten mit chronischen Erkrankungen angetrieben, und die Nachfrage nach gezielten Therapien wächst ebenfalls, wodurch eine nachhaltige Kundenbasis entsteht. Laut einer im Mai 2025 veröffentlichten Studie der National Library of Medicine (NLM) waren im April 2024 fast 1.580 CAR-T-Zell-Studien auf ClinicalTrials.gov registriert. Öffentliche Geldgeber und gemeinnützige Organisationen sind weiterhin wichtige Förderer von Studien und translationalen Forschung; die National Institutes of Health (NIH) und Stiftungen für Krankheitsforschung stellen grundlegende Fördermittel und Unterstützung für Studien bereit, die das klinische Wachstum fördern und den potenziellen Patientenkreis erweitern. Dieser demografische Trend prägt die Landschaft biopharmazeutischer Fortschritte und kommt diesem Sektor zugute.

CAR-T-Zellen werden hauptsächlich eingesetzt, um zytotoxische T-Zellen genetisch so zu modifizieren, dass sie tumorspezifische Antigene erkennen und so dauerhafte Remissionen bei rezidiviertem oder refraktärem B-Zell-Lymphom ermöglichen. Das B-Zell-Lymphom ist die häufigste Form des malignen Lymphoms, und rezidivierende oder refraktäre Lymphome gelten als Hauptursache für Therapieversagen. Laut Cancer Network (Juni 2022) ist beispielsweise das diffuse großzellige B-Zell-Lymphom (DLBCL) innerhalb der Non-Hodgkin-Lymphome weiterhin stark vertreten, und etwa 30–40 % der Patienten entwickeln innerhalb der ersten zwei Jahre ein rezidivierendes oder refraktäres DLBCL. Darüber hinaus verleihen verschiedene Produkteinführungen und -zulassungen den Akteuren der Branche erhebliche Dynamik. Verschiedene Engpässe und Schwankungen in der Produktion von Produktionsanlagen und Wirkstoffen gelten als Haupttreiber dieser Preisentwicklung.

Markt für CAR-T-Zelltherapie – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Patientenzahlen und Krankheitsprävalenz: Der Markt für CAR-T-Zellen wird durch die weltweit steigende Krebsbelastung aufrechterhalten. Laut einem im Juni 2025 veröffentlichten Bericht der National Library of Medicine (NLM) wurden in den USA jährlich fast 80.000 neue Fälle von Non-Hodgkin-Lymphomen diagnostiziert. Die hohen Rezidiv- und Therapieresistenzraten bei hämatologischen Malignomen führen zu einem großen Patientenpool, der jährlich für fortgeschrittene Therapien geeignet ist. In Europa und anderen Teilen der Welt vergrößert die stetige Inzidenz von Lymphomen und anderen Krebsarten die Behandlungsbasis zusätzlich. Da die Forschung die Anwendung von CAR-T-Zellen auf zahlreiche Myelome und bestimmte solide Tumore ausweitet, dürfte der Zielmarkt enorm wachsen und CAR-T-Zellen zu einem unverzichtbaren Bestandteil der Krebstherapie machen.

- Innovationen und Strategien der Hersteller: Branchenführer beschleunigen die Anwendung durch den Ausbau der Produktpipeline, Automatisierung und globale Zugangsinitiativen. Novartis, im Dezember 2021 Marktführer, stellte T-Charge vor, eine CAR-T-Zell-Plattform der nächsten Generation mit verkürzten Transplantationszeiten und reduzierten Herausforderungen in der Herstellung. Darüber hinaus erhielt Novartis im Mai 2022 die FDA-Zulassung für die Erweiterung der Indikation von Kymriah, wodurch die Anwendung auf frühere Therapielinien ausgedehnt wurde. Die Zusammenarbeit mit akademischen Zentren und lokalen Produktionsstätten hat die globale Abdeckung verbessert. Solche Ansätze erhöhen nicht nur die klinische Verfügbarkeit, sondern beschleunigen auch den Patientendurchsatz und machen die CAR-T-Zell-Therapie somit skalierbarer.

- Gentransferstrategien: Sie sind die zentrale Säule der CAR-T-Zelltherapie und ermöglichen eine gezielte und begrenzte Veränderung der T-Zellen des Patienten, sodass diese die Krebszellen erkennen und eliminieren können. Laut dem Bericht der American Society of Gene + Cell Therapy aus dem Jahr 2024 befinden sich derzeit 2.042 Gentherapien, darunter auch gentechnisch veränderte Zelltherapien wie die CAR-T-Zelltherapie, in der Entwicklung. Dies entspricht 49 % aller Gen-, Zell- und RNA-Therapien. Diese Technologien reduzieren den Herstellungsaufwand und senken die Kosten, wodurch die Therapie erschwinglicher wird.

Herausforderungen

- Begrenzte Gewinnmöglichkeiten: Die gestiegenen Forschungs- und Entwicklungskosten sowie die Produktionskosten verringern die Chancen auf hohe Gewinnmargen am Markt. Zudem verzichten Regierungen in Regionen mit begrenzten Budgets auf Premiumpreise, was tendenziell zu einem deutlichen Rückgang des Markenwerts führt. Beispielsweise führte die Einführung der G-BA in Deutschland im Jahr 2023 zu Preissenkungen für entsprechende Behandlungen, was bei den Herstellern Unsicherheit hinsichtlich der flächendeckenden Versorgung auslöste. Dies führt letztendlich zu Medikamentenengpässen und einer geringeren Verfügbarkeit in diesem Sektor. Um eine maximale finanzielle Unterstützung zu erzielen, orientieren sich die Marktführer daher bei ihrer Preisstruktur an den Leistungsgrenzen der lokalen Krankenversicherungen.

Marktgröße und Prognose für die CAR-T-Zell-Therapie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

22,5 % |

|

Marktgröße im Basisjahr (2025) |

6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

45,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung der CAR-T-Zelltherapie:

Endverwendungssegmentanalyse

Krankenhäuser dominieren den Endverbrauchermarkt und werden voraussichtlich 2035 einen Marktanteil von 87,6 % halten. Dieser Markt wird durch die starke Infrastruktur und das multidisziplinäre Personal getragen, das komplexe Behandlungen und Nebenwirkungen bewältigen kann. Krankenhäuser bieten spezialisierte Einrichtungen, darunter Operationssäle und Intensivstationen, die für die Verabreichung von CAR-T-Zell-Therapien unerlässlich sind. Darüber hinaus zeigt der Science Direct-Bericht vom Juli 2022, dass 88 % bis 98 % der CAR-T-Zell-Infusionen für die Mehrheit der Patienten in Krankenhäusern durchgeführt werden. Die Krankenhäuser gewährleisten zudem eine kontinuierliche Überwachung der Behandlung, um die Therapie sicherer und wirksamer zu gestalten.

Typensegmentanalyse

Im Bereich der Therapietypen dominiert die CAR-T-Zelltherapie das Segment und wird voraussichtlich auch 2035 einen bedeutenden Marktanteil halten. Dieses Segment wird durch die revolutionären Behandlungserfolge bei hämatologischen Krebserkrankungen, insbesondere bei B-Zell-Lymphomen und -Leukämien, angetrieben, bei denen herkömmliche Therapien unwirksam sind. Dank FDA-Zulassungen und einer vielversprechenden Pipeline klinischer Studien weisen CAR-T-Zelltherapien im Vergleich zu anderen Behandlungen hohe Remissionsraten und eine lange Wirkungsdauer auf. Das Wachstum der Therapie wird zudem durch strategische Partnerschaften mit Hochschulen, Biotechnologieunternehmen und Zulassungsbehörden gefördert, die eine effiziente Markteinführung von Produkten der nächsten Generation ermöglichen und so die langfristige Marktführerschaft sichern.

Analyse des Zielantigensegments

Aufgrund des Zielantigens wird prognostiziert, dass das CD19-Segment im Prognosezeitraum den größten Marktanteil einnehmen wird. Klinische Validierung und regulatorische Anerkennung sind die treibenden Kräfte dieses Segments. Allein im Jahr 2024 erteilten FDA und EMA die Zulassung für sechs verschiedene CD19-gerichtete Therapien. Eine im Dezember 2023 veröffentlichte Studie der National Library of Medicine (NLM) zeigt, dass die CAR-T-Zell-Therapie bei refraktärem oder rezidiviertem diffusen großzelligen B-Zell-Lymphom (DLBCL) bei etwa 70 % der Patienten objektive Remissionen erzielt. Die spezifische Phase-II-Studie ZUMA-1 berichtet von einer Gesamtansprechrate (ORR) von 82 % und einer Rate vollständiger Remissionen (CR) von 54 % und unterstreicht damit die hohe Ansprechrate dieser Technologie. Darüber hinaus festigt die nachgewiesene Wirksamkeit bei der Behandlung hämatologischer Malignome ihre Vormachtstellung gegenüber anderen Therapiearten.

Unsere detaillierte Analyse des Marktes für CAR-T-Zelltherapie umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Zielantigen |

|

Anzeige |

|

Produkt |

|

Herstellungsprozess |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für CAR-T-Zelltherapie – Regionale Analyse

Einblicke in den nordamerikanischen Markt

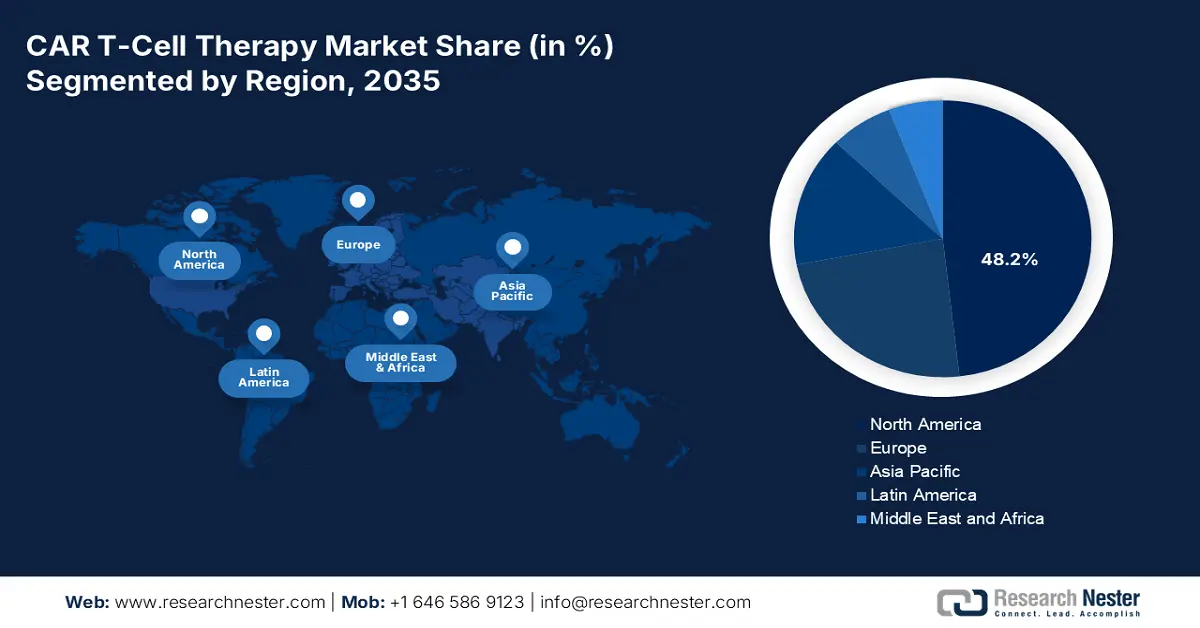

Nordamerika wird voraussichtlich bis Ende 2037 mit einem Anteil von 48,2 % den Weltmarkt dominieren. Die wachsende Zahl von Patienten in der Region ist der Haupttreiber dieses Wachstums. Ein im Juni 2025 veröffentlichter Artikel der National Library of Medicine (NLM) berichtet, dass Patienten ab 60 Jahren mit Axicabtagene Ciloleucel (Yescarta) gute Ergebnisse bei gleichzeitig gut verträglichen Nebenwirkungen erzielten. Darüber hinaus trägt das etablierte Netzwerk spezialisierter Krebszentren in Industrieländern wie den USA und Kanada zu einer höheren Akzeptanz dieser Therapie bei.

Die USA stärken ihre Marktführerschaft in der Region dank starker Unterstützung durch Versicherer und erheblicher Bundesinvestitionen. Ein im Juni 2025 veröffentlichter Bericht der CDC (Centers for Disease Control and Prevention) gibt an, dass im Jahr 2022 fast 1.851.238 neue Krebsfälle gemeldet wurden, was den Bedarf an CAR-T-Zelltherapie in den USA unterstreicht. Gleichzeitig erhöht die Regierung die Mittel für die Krebsforschung, einschließlich der CAR-T-Therapien. Medicare und Medicaid haben ihre Erstattungsrichtlinien erweitert, um mehr Patienten abzudecken und den Zugang zur Therapie zu verbessern. Klinische Studien, der Patientenzugang und die Produktionskapazitäten treiben das Marktwachstum ebenfalls an.

Krebsbelastungsstatistik in den USA und Kanada

Land | Jahr | Neue Fälle | Todesfälle |

UNS | 2023 | 1.958.310 | 609.820 |

Kanada | 2023 | 239.100 | 86.700 |

UNS | 2024 | 2.001.140 | 611.720 |

Kanada | 2024 | 247.100 | 88.100 |

Quelle: Cancer Progress Report, Kanadische Krebsstatistik, Kanadische Krebsgesellschaft

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dürfte bis Ende 2037 das schnellste Wachstum im globalen Markt für CAR-T-Zelltherapie verzeichnen. Länder wie China, Japan, Korea und Singapur haben zahlreiche klinische Studien mit CAR-T-Zellen durchgeführt, die durch staatliche und philanthropische Fördermittel unterstützt wurden. So initiierte China beispielsweise bis 2021 über 342 klinische Studien, wie eine Studie der National Library of Medicine (NLM) im Dezember 2023 berichtete. Darüber hinaus eröffnen die zunehmende Häufigkeit und Sterblichkeit chronischer Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und Diabetes ein breites Anwendungsspektrum für diese Therapie. Infolgedessen investieren sowohl inländische als auch ausländische Unternehmen verstärkt in diesen Markt, um einen größeren Anteil der Gewinnmargen zu sichern.

Indiens Aufstieg zu einem wichtigen Entwickler biopharmazeutischer Therapien festigt seine lukrative Position auf dem Markt für CAR-T-Zelltherapien. Indiens erste einheimische CAR-T-Zelltherapie, NexCAR19, weist laut einem Artikel von India Today vom März 2025 eine Erfolgsquote von 73 % bei der Krebsbehandlung auf. Basierend auf einem Bericht des National Cancer Institute vom Februar 2024 wird erwartet, dass NexCAR19 50.000 US-Dollar kosten und jährlich 1.200 Patienten behandeln kann. Die Regierung fördert die Integration der Therapie in das Gesundheitssystem durch politische Initiativen und den Ausbau der Infrastruktur und macht Indien damit zu einem wachsenden Zentrum für fortschrittliche Krebsimmuntherapie.

Einblicke in den europäischen Markt

Der Markt für CAR-T-Zelltherapien in Europa wird bis 2035 voraussichtlich einen bedeutenden Anteil einnehmen. Dies ist auf eine umfassende Preisgestaltung, eine beschleunigte EMA-Zulassung und die steigende Zahl von Fällen hämatologischer Krebserkrankungen zurückzuführen. Über 30 % der in Großbritannien und der EU zugelassenen Arzneimittel für neuartige Therapien sind CAR-T-Therapien; 63 % davon zielen auf Blutkrebs ab, 37 % auf solide Tumore, hauptsächlich im Magen-Darm-Trakt, der Brust und dem Nervensystem (laut einem im November 2024 veröffentlichten Bericht von Science Direct). Gleichzeitig macht der zunehmende Fokus auf kosteneffektive Innovationen und einen standardisierten Zugang diese Region zu einem wichtigen Verbrauchermarkt und einem Vorreiter in der Politik für fortschrittliche CAR-T-Zelltherapien weltweit.

Großbritannien dominiert den regionalen Markt für CAR-T-Zelltherapie dank staatlicher Förderung und der Präsenz internationaler Biotechnologie-Pioniere. Das Land profitiert von steigenden Fallzahlen hämatologischer Krebserkrankungen, wachsenden Ausgaben für Forschung und Entwicklung sowie einem günstigen regulatorischen Umfeld. Laut einem Artikel von Macmillon Cancer Support vom Januar 2021 werden in Großbritannien ausgewählte B-Zell-Leukämien und -Lymphome mit CAR-T-Zelltherapie behandelt, wobei jährlich rund 200 Patienten davon profitieren. Programme des Nationalen Gesundheitsdienstes (NHS) und staatliche Fördermittel treiben das Marktwachstum zusätzlich an, während Partnerschaften zwischen Industrie und Wissenschaft Innovationen und klinische Studien fördern und Großbritannien zu einem führenden Land in der CAR-T-Zelltherapie in Europa machen.

Wichtigste Akteure auf dem Markt für CAR-T-Zelltherapie:

- Novartis

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Gilead/Kite Pharma

- Bristol Myers Squibb

- Janssen (Johnson & Johnson)

- Legend Biotech

- CARsgen

- Blaumeisen-Bio

- Autolus Therapeutics

- Celyad Onkologie

- Poseida Therapeutics

- JW Therapeutics

- Gracell Biotechnologies

- Immuntherapeutika

- LG Chem

- Kartesische Therapie

- Mustang-Biografie

- CellVec

- Kazia Therapeutics

- Takeda

- Daiichi Sankyo

Die Marktführerschaft wird durch die klinischen und finanziellen Erfolge von Marktführern wie Novartis, Gilead und Bristol Myers Squibb ergänzt. Ihre Vermarktungsstrategie für FDA/EMA-zugelassene Therapien, ihre effektive Preisgestaltung und ihre Produktentwicklung tragen gemeinsam zu einem gesunden Wettbewerb in diesem Markt bei. Darüber hinaus sind innovative Unternehmen wie Poseida Therapeutics Vorreiter bei allogenen, sofort verfügbaren Plattformen, die die Wartezeit von Wochen auf Tage verkürzen und so die Reichweite der Branche, auch in unterversorgten Gebieten, erweitern.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Juni 2025 gab Bristol Myers Squibb die FDA-Zulassung für seine beiden CAR-T-Zelltherapien bekannt: Breyanzi zur Behandlung des großzelligen B-Zell-Lymphoms und anderer Lymphome sowie Abecma zur Behandlung des multiplen Myeloms.

- Im Januar 2025 bringt Immuneel Qartemi auf den Markt, Indiens weltweit erste CAR-T-Zelltherapie für Non-Hodgkin-Lymphome. Die Therapie ist personalisiert für erwachsene Patienten mit rezidiviertem oder refraktärem B-NHL.

- Report ID: 2441

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

CAR-T-Zell-Therapie Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten