Marktausblick für die Eigenstromerzeugung:

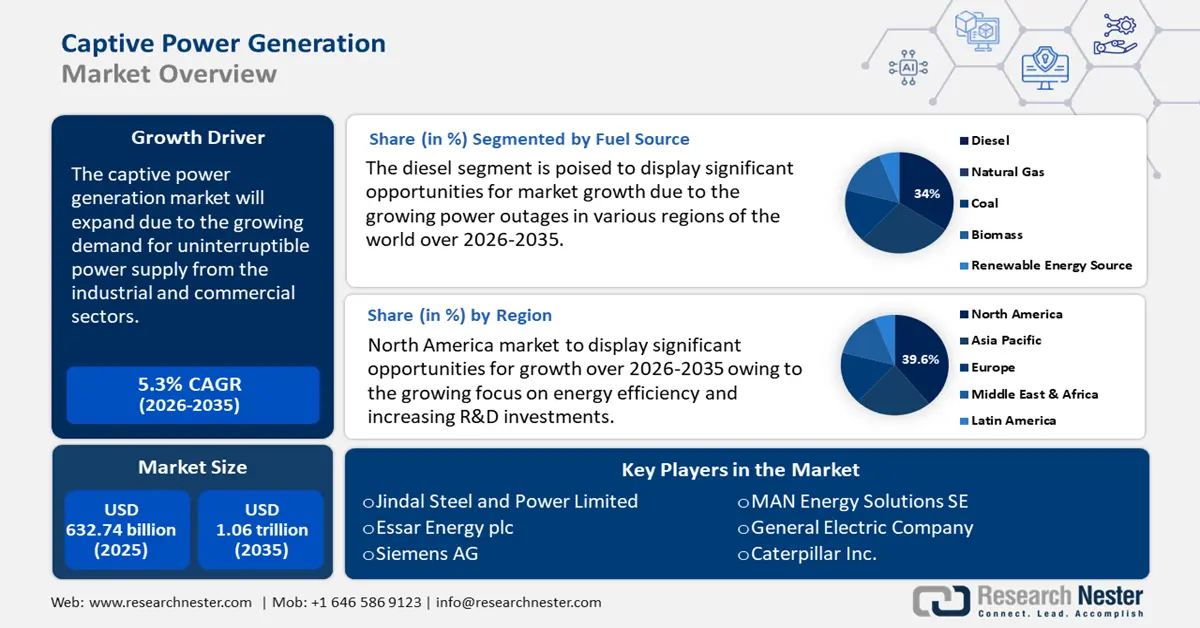

Der Markt für Eigenstromerzeugung belief sich im Jahr 2025 auf über 632,74 Milliarden US-Dollar und wird bis 2035 voraussichtlich die Marke von 1,06 Billionen US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 5,3 % erwartet. Im Jahr 2026 wird der Markt für Eigenstromerzeugung auf 662,92 Milliarden US-Dollar geschätzt.

Der Markt für Eigenstromerzeugung wächst aufgrund der steigenden Nachfrage nach zuverlässiger und unterbrechungsfreier Stromversorgung aus Industrie und Gewerbe. Laut der Internationalen Energieagentur (IEA) wird der Strombedarf weltweit voraussichtlich schneller steigen und bis 2026 um durchschnittlich 3,4 % pro Jahr steigen. Rechenzentren tragen in vielen Bereichen maßgeblich zum Anstieg des Strombedarfs bei. Nachdem Rechenzentren im Jahr 2022 voraussichtlich 460 Terawattstunden (TWh) Strom weltweit verbrauchten, könnten sie im Jahr 2026 über 1.000 TWh Strom verbrauchen.

Als lokale Stromquelle werden netzunabhängige Kraftwerke für die Infrastruktur von Rechenzentren, Großraumbüros und verschiedenen Branchen unverzichtbar. Entscheidend ist, dass sie im Inselbetrieb, also getrennt vom lokalen Stromnetz, oder im Netzparallelbetrieb betrieben werden können, um überschüssigen Strom in das lokale Energieverteilungsnetz einzuspeisen. Diese betriebliche Anpassungsfähigkeit garantiert eine stabile und zuverlässige Stromversorgung, die in Branchen, in denen selbst kleine Unterbrechungen schwerwiegende betriebliche und finanzielle Folgen haben können, unerlässlich ist.

Schlüssel Eigenstromerzeugung Markteinblicke Zusammenfassung:

Regionale Highlights:

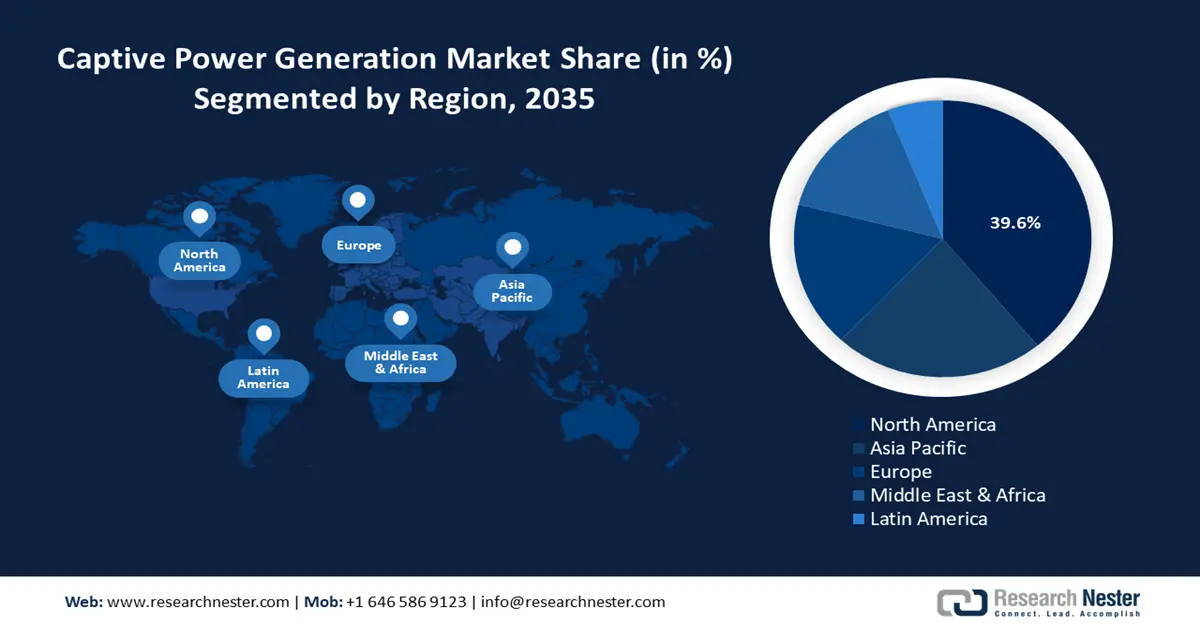

- Nordamerika hält einen Anteil von 39,6 % am Markt für Eigenstromerzeugung. Die steigende Nachfrage nach widerstandsfähigen und zuverlässigen Energiequellen treibt das robuste Wachstum bis 2035 voran.

- Der Markt für Eigenstromerzeugung im asiatisch-pazifischen Raum wird bis 2035 stark wachsen, angetrieben durch die wachsende Basis in der Stahl-, Aluminium- und petrochemischen Raffinerieindustrie.

Segmenteinblicke:

- Das Dieselsegment im Markt für Eigenstromerzeugung wird voraussichtlich bis 2035 einen Marktanteil von rund 34 % halten, getrieben durch die steigende Nachfrage bei steigendem Energiebedarf und Stromausfällen.

Wichtige Wachstumstrends:

- Steigender Bedarf an Energieeffizienz und Kostenoptimierung

- Günstige staatliche Initiativen

Große Herausforderungen:

- Hohe Anfangsinvestitionen

- Ausbau der Open-Access-Kapazitäten

- Hauptakteure: Jindal Steel and Power Limited, Essar Energy plc, Siemens AG, MAN Energy Solutions SE, General Electric Company, Caterpillar Inc., Doosan Group, Reliance Industries Limited, Enercon GmbH, Cummins Inc..

Global Eigenstromerzeugung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 632,74 Milliarden USD

- Marktgröße 2026: 662,92 Milliarden USD

- Prognose Marktgröße: 1,06 Billionen USD bis 2035

- Wachstumsprognosen: 5,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (39,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Indonesien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Eigenstromerzeugung:

Wachstumstreiber

- Steigender Bedarf an Energieeffizienz und Kostenoptimierung: Unternehmen können Übertragungs- und Verteilungsverluste bei der Stromerzeugung aus dem Netz vermeiden, indem sie Strom vor Ort produzieren. Darüber hinaus reduzieren Eigenkraftwerke Energieverluste und steigern die Effizienz, indem sie Unternehmen ermöglichen, ihre Stromerzeugung an ihren individuellen Bedarf anzupassen. Eigenkraftwerke sind eine attraktive Alternative für kostenbewusste Unternehmen, da sie die Energiekosten regulieren und die betriebliche Rentabilität steigern können. In Kombination mit Kraft-Wärme-Kopplung (KWK) erreichen diese Anlagen eine außergewöhnliche Brennstoffeffizienz. Da Strom und Wärme gleichzeitig erzeugt werden, kann der Brennstoff effizienter genutzt und die Betriebskosten gesenkt werden. Durch den geringeren Brennstoffverbrauch und die damit verbundenen Schadstoffemissionen reduziert diese Effizienz die Kosten und verbessert die Umweltbilanz.

- Günstige staatliche Initiativen: Insbesondere in der Industrie gewinnt die Umstellung von Eigenstromkraftwerken (CPPs) auf erneuerbare Energien an Dynamik. Staatliche Initiativen zur Reduzierung der CO2-Emissionen und zur Förderung der Nachhaltigkeit sind die treibenden Kräfte hinter diesem Wandel. Laut den Organisationen der Vereinten Nationen haben sich 107 Nationen, die für über 82 % der weltweiten Treibhausgasemissionen verantwortlich sind, durch Gesetze, politische Dokumente wie langfristige Strategien oder nationale Klimaaktionspläne oder Erklärungen hochrangiger Regierungsvertreter zu Netto-Null-Emissionen verpflichtet. Mehr als 9.000 Unternehmen, 1.000 Städte, 1.000 Bildungseinrichtungen und 600 Finanzinstitute haben sich der weltweiten Kampagne „Race to Zero“ angeschlossen und sich verpflichtet, sofort wirksame Maßnahmen zu ergreifen, um die globalen Emissionen bis 2030 um die Hälfte zu reduzieren.

- Zunehmender technologischer Fortschritt: Technologische Entwicklungen wie das Internet der Dinge und intelligente Stromnetze verbessern die Betriebseffizienz dieser Anlagen. Darüber hinaus erfreuen sich Batteriespeicher und andere Energiespeichermöglichkeiten zunehmender Beliebtheit. Diese Systeme fördern die Nutzung erneuerbarer Energiequellen und stabilisieren die Stromversorgung, insbesondere an Orten mit unregelmäßiger Wind- und Solarstromerzeugung.

Auch die industrielle Stromerzeugung verändert sich durch die Einbindung von Wind- und Solartechnologien in Captive Power Plants (CPPs).

Diese erneuerbaren Ressourcen sind nicht nur reichlich vorhanden und kostenlos, sondern emittieren auch keine Emissionen und eignen sich daher ideal für die Erreichung globaler Nachhaltigkeitsziele. Wichtige Akteure integrieren diese Technologien in ihre Kraftwerke, um eine kontinuierliche Stromversorgung zu gewährleisten. So wird Tata Power Renewable Energy beispielsweise zur Unterstützung der geplanten 4,3-GW-Produktionsanlage für Solarzellen und -module von TP Solar in Tamil Nadu ein eigenes 41-MW-Solarkraftwerk errichten.

Herausforderungen

- Hohe Anfangsinvestitionen: Ein großes Hindernis sind die erheblichen Kapitalaufwendungen für den Aufbau einer eigenen Anlageninfrastruktur, insbesondere für kleinere Unternehmen mit knapperen Budgets. Generatoren, Kraftstoffversorgungs- und Lagereinrichtungen, Verteilungsnetze und weitere Zusatzausrüstungen sind in den Kosten enthalten. Lange Rückzahlungsdauern wirken abschreckend. Die hohen Vorlaufkosten verhindern eine breitere Nutzung eigener Anlagen.

- Ausbau von Open-Access-Kapazitäten: Anstatt selbst Strom zu produzieren, ermöglicht Open Access gewerblichen und industriellen Kunden, günstigeren Strom direkt von IPPs und Anbietern erneuerbarer Energien zu beziehen. Open Access reduziert Investitionsrisiken, bietet Flexibilität bei der Beschaffung und senkt die Kosten für die Errichtung und den Betrieb eigener Anlagen. Der Ausbau von Open-Access-Kapazitäten schreckt neue Investitionen in die Eigenstromerzeugung ab. Aufgrund der niedrigeren Stromkosten auf dem offenen Markt für Eigenstromerzeugung steigen Industrien von Eigenstromquellen auf Open-Access-Strom um.

Marktgröße und Prognose für die Eigenstromerzeugung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,3 % |

|

Marktgröße im Basisjahr (2025) |

632,74 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,06 Billionen USD |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Eigenstromerzeugung:

Brennstoffquelle (Diesel, Erdgas, Kohle, Biomasse, erneuerbare Energiequellen)

Das Dieselsegment wird bis Ende 2035 voraussichtlich einen Marktanteil von rund 34 % im Bereich der Eigenstromerzeugung erreichen. Dieses Wachstum ist auf die steigende Nachfrage der Hersteller weltweit zurückzuführen. Die Nachfrage nach dieselbasierten Eigenstromkraftwerken dürfte aufgrund des steigenden Energiebedarfs und der zunehmenden Häufigkeit von Stromausfällen in vielen Teilen der Welt in Zukunft deutlich steigen. Um Produktivität und Zuverlässigkeit zu steigern, setzen Hersteller digitale Überwachungssysteme und intelligente Technologien ein und treiben so das Wachstum des Segments voran.

Anwendung (Industrie, Gewerbe, Wohnen)

Das Industriesegment im Markt für Eigenstromerzeugung wird im Prognosezeitraum einen beachtlichen Anteil gewinnen. CPG hat sich als strategisches Kapital erwiesen, da der Industriesektor mit steigenden Energiekosten und dem Bedarf an Nachhaltigkeit zu kämpfen hat. CPG unterstützt internationale Initiativen zur Reduzierung des CO2-Fußabdrucks und bietet Energiesicherheit. Die zunehmende Integration von KWK-Systemen ist ein weiterer Wachstumstreiber für den Markt für Eigenstromerzeugung. Systeme, die Strom und Wärme kombinieren, bieten eine deutliche Verbesserung der Betriebseffizienz. KWK-Systeme können im Vergleich zu herkömmlichem Netzstrom bis zu 80 % der Primärenergiekosten einsparen, indem sie die Abwärme der Stromerzeugung für industrielle Prozesse oder zum Heizen nutzen. Dies ist eine bevorzugte Option für energieintensive Branchen, da sie den Energieverbrauch maximiert und die Energiekosten deutlich senkt.

Unsere eingehende Analyse des globalen Marktes für Eigenstromerzeugung umfasst die folgenden Segmente:

Kraftstoffquelle |

|

Anwendung |

|

Kapazität |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Eigenstromerzeugung:

Marktstatistiken für Nordamerika

Der nordamerikanische Markt für Eigenstromerzeugung wird bis 2035 voraussichtlich einen Umsatzanteil von rund 39,6 % erreichen. Technologische Entwicklungen, sich ändernde Vorschriften und ein veränderter Energiebedarf tragen zum Wachstum des nordamerikanischen Marktes bei. Die Region verzeichnet einen Anstieg der Nutzung von Eigenstromkraftwerken. Dabei handelt es sich um Anlagen, die Strom für bestimmte Unternehmen oder Industriekunden erzeugen und nicht für den Verkauf an Versorgungsunternehmen oder die breite Öffentlichkeit. Erdgas, Kohle, erneuerbare Energiequellen wie Sonne und Wind sowie Hybridsysteme, die mehrere Technologien kombinieren, können diese Anlagen mit Strom versorgen.

In den USA treibt der Bedarf an mehr Energieresilienz und -zuverlässigkeit die Expansion des Marktes für konzerneigene Stromerzeugung voran. Eine starke und zuverlässige Energiequelle ist heute unverzichtbar, da Unternehmen mit komplexeren Problemen wie Klimawandel, extremen Wetterbedingungen und sogar Störungen der traditionellen Strominfrastruktur konfrontiert sind. Die US Energy Information Administration berichtete, dass es im Jahr 2022 in den Vereinigten Staaten achtzehn wetterbedingte Katastrophen gab, die jeweils Schäden von über einer Milliarde US-Dollar verursachten. So unterbrach beispielsweise Hurrikan Ian im September 2022 die Stromversorgung von mehr als 2,6 Millionen Verbrauchern in Florida, von denen einige mehr als zwei Wochen lang ohne Strom waren.

Mit der Eigenstromerzeugung können Unternehmen vor Ort Stromversorgungssysteme einrichten, die einen kontinuierlichen Betrieb gewährleisten und die Anfälligkeit für externe Netzausfälle verringern. Die Energieresilienz wird durch die Fähigkeit verbessert, wichtige Betriebsabläufe bei Netzstörungen aufrechtzuerhalten. Dies verschafft Unternehmen in Branchen wie der Fertigung, dem Gesundheitswesen und Rechenzentren, in denen Ausfallzeiten keine Option sind, einen Wettbewerbsvorteil.

In Kanada können sie unabhängig oder in Verbindung mit dem Hauptnetz betrieben werden. Kleine Mikronetze und lokale Energiesysteme mit erneuerbarer Energie bieten Unternehmen Flexibilität und Zuverlässigkeit, insbesondere in abgelegenen Gebieten. Durch die Integration von Solar-, Wind- und Biomasseenergie tragen hybride Stromsysteme dazu bei, die Energieproduktion zu stabilisieren, die Zuverlässigkeit zu erhöhen und ihre negativen Auswirkungen auf die Umwelt zu verringern. Darüber hinaus können KI und maschinelles Lernen durch die Anpassung des Energieverbrauchs in Echtzeit die Leistung des Stromsystems optimieren und so Kosten und Emissionen senken. Grüner Wasserstoff ist ein praktikabler Ersatz für fossile Brennstoffe und wird mit erneuerbarer Energie erzeugt. So können Unternehmen ihren CO2-Fußabdruck weiter verringern und ihre Energieversorgung dekarbonisieren.

APAC-Marktanalyse

Der Markt für Eigenstromerzeugung im asiatisch-pazifischen Raum wird im Prognosezeitraum stark wachsen. Der Markt boomt aufgrund der starken Kupfer-, Stahl- und Aluminiumproduktion in Entwicklungsländern wie China und Indien . So ist beispielsweise Chinas Stahlproduktion in den letzten zehn Jahren stetig gestiegen und hat 2020 mit 1,065 Milliarden Tonnen einen Höchststand erreicht. Vorläufigen Daten zufolge stieg die Primäraluminiumproduktion in der Nichteisenmetallindustrie im Geschäftsjahr 2024/25 (April/Juni) gegenüber dem Vorjahreszeitraum um 1,2 % auf 10,43 Lakh Tonnen (10,28 Lakh Tonnen) im Geschäftsjahr 2023/24 (April/Juni). Darüber hinaus trägt das explosive Wachstum der petrochemischen Raffinerieindustrie in der Region zur Expansion des regionalen Marktes für Eigenstromerzeugung bei. Auch die instabilen und minderwertigen Energieressourcen in Ländern wie Indien treiben das Marktwachstum voran.

Wichtige Akteure auf dem Markt für Eigenstromerzeugung:

- Jindal Steel and Power Limited

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Essar Energy plc

- Siemens AG

- MAN Energy Solutions SE

- Allgemeine Elektrizitaetsgesellschaft

- Caterpillar Inc.

- Doosan-Gruppe

- Reliance Industries Limited

- Enercon GmbH

- Cummins Inc.

Führende Unternehmen im Markt für Eigenstromerzeugung entwickeln stets Spitzentechnologien, um den sich wandelnden Anforderungen der Branche gerecht zu werden. Um ihren Marktanteil zu erhöhen und ihr Produktangebot zu verbessern, konzentrieren sich große Unternehmen im Markt für Eigenstromerzeugung auf strategische Allianzen, Akquisitionen und Partnerschaften.

Neueste Entwicklungen

- Im Oktober 2024 wird die Suzlon Group voraussichtlich mit einem Großauftrag über 400 MW von JSP Green Wind 1 Pvt. Ltd. zur Dekarbonisierung von Industriezweigen beitragen, in denen Emissionsminderungen schwer möglich sind. Dieser Meilensteinauftrag ist der größte C&I-Auftrag der Branche, stärkt die Marktposition von Suzlon und treibt Indiens nachhaltige Energiewende voran.

- Im November 2022 gaben Indorama Eleme Petrochemicals Limited und GE Gas Power bekannt, dass sie im Rahmen ihres laufenden Plans zur Betriebsverbesserung und Kraftwerksmodernisierung das Upgrade des 6B Performance Improvement Package (PIP) von GE an der dritten 6B-Gasturbine in der Petrochemieanlage in Eleme, Bundesstaat Rivers, erfolgreich abgeschlossen haben.

- Report ID: 6943

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Eigenstromerzeugung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.