Marktausblick für Bau- und Konstruktionsdichtstoffe:

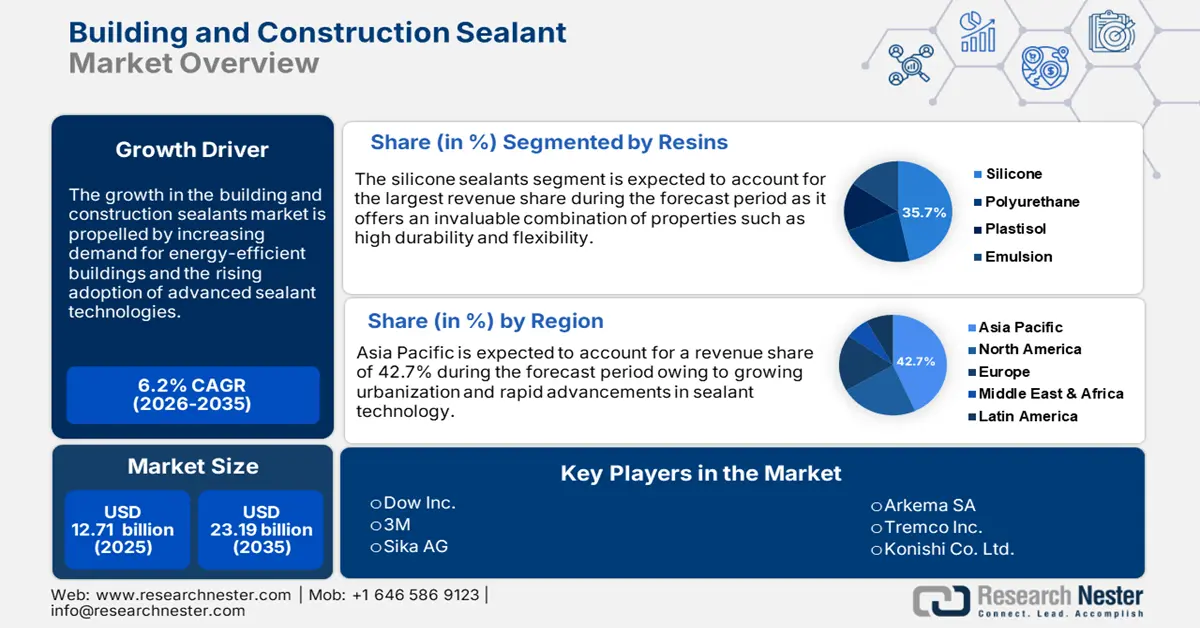

Der Markt für Baudichtstoffe hatte im Jahr 2025 ein Volumen von 12,71 Milliarden US-Dollar und wird bis 2035 voraussichtlich 23,19 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen mit einer jährlichen Wachstumsrate von über 6,2 % wachsen. Im Jahr 2026 wird der Branchenwert für Baudichtstoffe auf 13,42 Milliarden US-Dollar geschätzt.

Der Markt für Baudichtstoffe ist ein wichtiger Bestandteil der Bauindustrie. Er umfasst eine breite Palette an Materialien und Produkten, die auf die Gebäudehülle aufgetragen werden, um strukturelle Integrität, Energieeffizienz und Wetterfestigkeit zu gewährleisten. Die Nachfrage nach energieeffizienten Gebäuden, die strengen Bauvorschriften vieler Länder und der wachsende Bedarf an langlebigen Baumaterialien treiben den Markt an. Das Wachstum der Branche ist auf den zunehmenden technologischen Fortschritt und die Entwicklung neuer Produkte im Markt für Baudichtstoffe zurückzuführen.

Darüber hinaus bietet es Herstellern, Architekten und Bauherren die Möglichkeit, nachhaltige, effiziente und widerstandsfähige Gebäude zu errichten, indem sie den sich ändernden Anforderungen der Bauindustrie gerecht werden. Bostik bietet beispielsweise MS-Polymer-Hybriddichtstoffe an, die in verschiedenen Anwendungen – vom Bauwesen bis zur industriellen Fertigung – eingesetzt werden. Das Unternehmen konzentriert sich auf die Erweiterung seines Produktangebots, um der wachsenden Nachfrage nach leistungsstarken und umweltfreundlichen Klebstoffen gerecht zu werden.

Schlüssel Bau- und Konstruktionsdichtstoffe Markteinblicke Zusammenfassung:

Regionale Highlights:

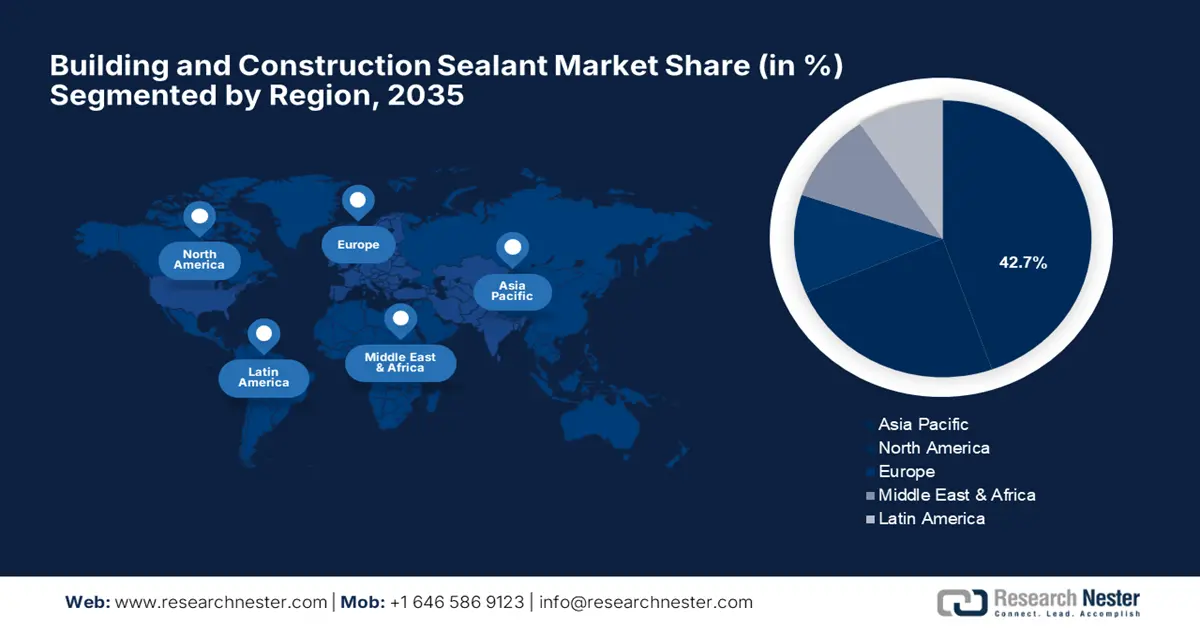

- Der Markt für Bau- und Konstruktionsdichtstoffe im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von 42,70 % erreichen. Dieser wird durch die rasante Urbanisierung, staatliche Infrastrukturprogramme und die steigende Nachfrage im Baugewerbe vorangetrieben.

- Der nordamerikanische Markt wird im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch verstärkte Bautätigkeiten, den Schwerpunkt auf energieeffizientes Bauen und die steigende Nachfrage nach nachhaltigen Dichtstoffen.

Segmenteinblicke:

- Das Segment der Silikondichtstoffe im Bauwesen wird voraussichtlich bis 2035 einen Marktanteil von 35,70 % erreichen, dank hoher Haltbarkeit, Flexibilität und Widerstandsfähigkeit gegen extreme Umweltbedingungen.

- Das Segment der wasserbasierten Dichtstoffe im Bauwesen wird voraussichtlich bis 2035 stark wachsen, dank einfacher Anwendung, geringem Geruch und Umweltvorteilen auf vielen Untergründen.

Wichtige Wachstumstrends:

- Wachsender Fokus auf Nachhaltigkeit

- Steigende Bautätigkeit in Schwellenländern

Große Herausforderungen:

- Zunehmender Wettbewerb unter Billiganbietern

Hauptakteure: Henkel AG & Co. KGaA, Sika AG, 3M Company, Dow Inc., H.B. Fuller Company, BASF SE, Arkema S.A. (Bostik), Mapei S.p.A., Wacker Chemie AG, Momentive Performance Materials Inc.

Global Bau- und Konstruktionsdichtstoffe Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 12,71 Milliarden USD

- Marktgröße 2026: 13,42 Milliarden USD

- Prognostizierte Marktgröße: 23,19 Milliarden USD bis 2035

- Wachstumsprognosen: 6,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,7 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Japan, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Baudichtstoffe:

Wachstumstreiber

- Wachsender Fokus auf Nachhaltigkeit: Der zunehmende Fokus auf nachhaltige Bauweisen und Umweltbelange treibt die Einführung umweltfreundlicher Dichtstoffe in der Bauindustrie voran. Insbesondere die Verwendung von Dichtstoffen mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC) hat deutlich zugenommen, da Bauherren und Architekten bestrebt sind, den ökologischen Fußabdruck zu minimieren. Auch andere nachhaltige Dichtstoffe auf Materialbasis, wie beispielsweise Bio-Polyurethan aus Pflanzen, erfreuen sich einer steigenden Nachfrage. Um dieser Nachfrage gerecht zu werden, investieren Hersteller in Forschung und Entwicklung und produzieren neue, umweltfreundlichere Dichtstoffe, die auf Recyclingfähigkeit, Wiederverwendbarkeit und Abfallminimierung ausgelegt sind. Dieser Trend zur Nachhaltigkeit dürfte das Wachstum des Dichtstoffmarktes in den kommenden Jahren weiter vorantreiben.

- Steigende Bautätigkeit in Schwellenländern: Die Entwicklungsländer sind überwiegend im Baugewerbe tätig, weshalb die Dichtstoffindustrie zu den Wachstumsmotoren zählt. Die rasante Urbanisierung und das Wirtschaftswachstum in diesen Regionen führen zu einem exponentiellen Bedarf an Infrastrukturentwicklung, Wohnraum sowie Gewerbe- und Industrieanlagen. Dieser Faktor treibt die Nachfrage nach Hochleistungsdichtstoffen an, die den Bauwerken Nachhaltigkeit, Langlebigkeit und Energieeffizienz verleihen. Die explosionsartige Zunahme der Bautätigkeit dürfte sich aufgrund von Bevölkerungswachstum, Landflucht und staatlichen Initiativen fortsetzen und so lukrative Möglichkeiten eröffnen, diese Schwellenmärkte zu erschließen und die daraus resultierenden Wachstumsaussichten für Dichtstoffhersteller zu nutzen.

- Einsatz von Dichtstoffen in unkonventionellen Anwendungen: Der Hauptgrund für das industrielle Wachstum ist die zunehmende Anwendung von Dichtstoffen in unkonventionellen Bereichen. Traditionell wurden Dichtstoffe häufig im Bauwesen und in der Industrie eingesetzt, doch aufgrund ihrer Vorteile finden Dichtstoffe zunehmend Anwendung in einer Vielzahl unkonventioneller Bereiche. So finden Dichtstoffe beispielsweise zunehmend Verwendung in der Automobilindustrie zum Kleben und Isolieren, in der Elektronikindustrie zum Schutz und zur Verkapselung sowie in der Medizintechnik zur Wundversorgung und Gerätemontage.

Aufgrund der Nachfrage nach Nachhaltigkeit und Umweltfreundlichkeit wird der Einsatz von Dichtstoffen zudem auf neue Bereiche wie erneuerbare Energiesysteme, Energiespeicher und Bedachungen mit Begrünungsfunktion ausgeweitet. Spezialdichtstoffe werden beispielsweise in Spezialanwendungen wie Brandschutz, elektrischer oder thermischer Isolierung und in Flugzeuganwendungen eingesetzt.

Herausforderungen

- Komplexität der Expansion in neue Regionen: Der Markt für Baudichtstoffe expandiert in neue Märkte und Regionen. Dies erfordert die Berücksichtigung verschiedener regulatorischer Rahmenbedingungen, die Anpassung an lokale Marktpräferenzen und den Aufbau strategischer Partnerschaften mit regionalen Akteuren. Die Diversifizierung der Geschäftstätigkeit in neue Regionen erfordert zudem hohe Investitionen in Marktforschung, Produktlokalisierung und Lieferketteninfrastruktur, um eine pünktliche Lieferung und Betreuung zu gewährleisten. Angesichts dieser Herausforderungen gelingt es den Dichtstoffherstellern nicht, neue Einnahmequellen zu erschließen und ihre Position als globale Branchenführer zu behaupten.

- Zunehmender Wettbewerb unter Billiganbietern: Der Wettbewerb auf dem Markt für Baudichtstoffe verschärft sich aufgrund des Aufkommens von Billiganbietern. Sie nutzen die Vorteile billiger Arbeitskräfte, günstiger regulatorischer Rahmenbedingungen und staatlicher Anreize für exportorientierte Unternehmen, um eine breite Palette kostengünstiger Dichtstoffe in großen Mengen anzubieten. Der Wettbewerbsdruck führt zu einem Preisdruck nach unten, der die Gewinnspanne minimiert und etablierte Hersteller dazu zwingt, ihre Preispolitik, ihren Produktmix und ihre Kostenstrukturen umzustrukturieren.

Marktgröße und Prognose für Baudichtstoffe:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,2 % |

|

Marktgröße im Basisjahr (2025) |

12,71 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

23,19 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Bau- und Konstruktionsdichtstoffe:

Harze Segmentanalyse

Silikondichtstoffe dominieren den Markt für Baudichtstoffe und sichern sich mit 35,7 % den größten Anteil der weltweiten Nachfrage. Dies ist auf eine Kombination wertvoller Eigenschaften wie hohe Haltbarkeit, Flexibilität und Beständigkeit gegen extreme Temperaturen, Witterungseinflüsse und chemische Einflüsse zurückzuführen. Darüber hinaus weisen Silikondichtstoffe in der Regel eine hervorragende Haftung auf Untergründen wie Glas, Stein, Metall und Beton auf und ermöglichen so vielfältige Einsatzmöglichkeiten im Bauwesen, da sie eine verstärkte Baukonstruktion bieten.

Die steigende Nachfrage ist auf die einzigartige Eigenschaft zurückzuführen, spezifische Leistungsanforderungen wie Hochtemperaturbeständigkeit, UV-Stabilität sowie Schimmelresistenz zu erfüllen. Dadurch eignen sie sich ideal für Bau- und andere Bauanwendungen. So kündigte WACKER im März 2024 als wichtiges Erweiterungsprojekt für sein Dichtstoffgeschäft den Bau einer neuen Produktionshalle für Silicondichtstoffe am Standort Nünchritz an.

Technologie (wasserbasiert, lösungsmittelbasiert, reaktiv)

Das Segment der wasserbasierten Dichtstoffe im Bauwesen wird im Prognosezeitraum voraussichtlich ein schnelles Umsatzwachstum verzeichnen, da es in den Bereichen Verglasung, Bodenbeläge und Dächer breite Anwendung findet. Wasserbasierte Dichtstoffe bieten mehrere Vorteile, darunter einfache Anwendung, geringe Geruchsbildung und minimale Umweltbelastung. Darüber hinaus eignen sie sich für die meisten Untergründe, darunter Holz, Metall und Beton, und festigen so ihre Position als führende Technologie auf dem Markt.

Anwendungssegmentanalyse

Aufgrund der steigenden Nachfrage nach langlebigen und widerstandsfähigen Bodenbelägen ist das Segment Bodenbeläge führend im Markt für Baudichtstoffe. Wasserfestigkeit ist ein wesentliches Merkmal von Dichtstoffen für Bodenbeläge, da sie Feuchtigkeitsschäden sowie Ausrutschen und Stürze verhindern. Dieses Wachstum ist auf den Trend zurückzuführen, zunehmend Dichtstoffe wie Epoxidharz, Polyurethan und Acryl in Bodenbelägen zu verwenden. Auch die steigende Nachfrage nach pflegeleichten und leicht zu reinigenden Bodenbelägen hat den Einsatz von Dichtstoffen in verschiedenen Gewerbe- und Wohnungsbauprojekten beschleunigt.

Unsere eingehende Analyse des Marktes für Baudichtstoffe umfasst die folgenden Segmente:

Harze |

|

Technologie |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Baudichtstoffe:

Markteinblicke in den Asien-Pazifik-Raum

Bis 2035 wird die asiatisch-pazifische Industrie voraussichtlich mit 42,7 % den größten Umsatzanteil halten. Die Kombination von Faktoren, die die Region Asien-Pazifik zur dominierenden Kraft auf dem Markt für Baudichtstoffe gemacht haben, ist auf die rasante Urbanisierung zurückzuführen, die durch die massive Abwanderung von Menschen vom Land in die Städte ausgelöst wurde. Die lokalen Regierungen haben daher mehrere Programme zum Ausbau von Verkehrsnetzen, Sozialwohnungen und anderen gewerblichen Einrichtungen gestartet, um die Infrastruktur zu modernisieren. All diese Faktoren tragen zu einer steigenden Nachfrage nach Dichtstoffen bei.

Die Bauindustrie in der Region verzeichnet dank Investitionen in den Wohnungs-, Gewerbe- und Industriebau ein beispielloses Wachstum. Darüber hinaus führt die große und florierende Mittelschicht in der Region zu einer stetig steigenden Nachfrage nach Wohnrauminfrastruktur und Bauprojekten. Diese Nachfrage trägt zu einem verstärkten Einsatz von Dichtstoffen in verschiedenen Anwendungen bei. Daher wird erwartet, dass die dominierende Stellung in den absehbaren Jahren anhält. In Indien gab Sika im Dezember 2021 die Eröffnung eines neuen Technologiezentrums und einer Produktionsanlage für hochwertige Kleb- und Dichtstoffe in Pune bekannt.

Markteinblicke Nordamerika

Nordamerika ist die am schnellsten wachsende Region im Markt für Baudichtstoffe, gefolgt vom asiatisch-pazifischen Raum. Fortschritte bei erneuerten Bautätigkeiten, eine stärkere Betonung energieeffizienter Gebäude und eine erhöhte Nachfrage nach nachhaltigen und umweltfreundlichen Dichtstofflösungen treiben die Nachfrage im Markt für Baudichtstoffe zusätzlich an. Die Bauindustrie in der Region verzeichnet aufgrund staatlicher Initiativen, niedriger Kreditzinsen und einer gesunden Konjunktur ein bemerkenswertes Wachstum, was in der Folge den Verbrauch von Dichtstoffen in Anwendungen wie Hochbau, Renovierung und Instandhaltung erhöht. Darüber hinaus hat die verstärkte Konzentration auf energieeffiziente Gebäude und nachhaltige Baumethoden den Einsatz von wertschöpfenden Dichtstofftechnologien wie VOC-armen und silikonbasierten Dichtstoffen verbessert und den Markt für Baudichtstoffe weiter vorangetrieben.

Das Wachstum des US -Marktes für Baudichtstoffe wird durch die sich entwickelnde und etablierte Bauindustrie vorangetrieben, beispielsweise durch Lord Corp. und American Sealants Inc., die Dichtstoffe mit einzigartigen Eigenschaften herstellen, um die Marktnachfrage zu erfüllen. Auch Kanada verzeichnete in den letzten Jahren dank Investitionen der lokalen Regierung in den Infrastrukturausbau ein bemerkenswertes Wachstum. Darüber hinaus führen die rasante Wachstumskurve und die steigende Nachfrage nach Dichtstoffen zu einem Anstieg des Marktanteils im globalen Markt für Baudichtstoffe.

Marktteilnehmer für Baudichtstoffe:

- Henkel AG & Co. KGaA

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Dow Inc.

- Shin-Etsu Chemical Company

- Wacker Chemie AG

- 3M

- Sika AG

- Arkema SA

- Tremco Inc.

Unternehmen konzentrieren sich auf kontinuierliche Forschungs- und Entwicklungsaktivitäten, um Innovationen und Durchbrüche in der Branche einzuführen. Darüber hinaus unterstützen fortschrittliche Technologien die sich wandelnden Kundenbedürfnisse und erfüllen Umweltstandards. Daher arbeiten diese Unternehmen kontinuierlich zusammen, schließen Vereinbarungen, expandieren und schließen sich Unternehmen an, um das Wachstum der Branche zu fördern. Sie gelten als die wichtigsten Akteure auf dem Markt für Baudichtstoffe.

Neueste Entwicklungen

- Im Mai 2024 haben Dow Chemical International Private Limited (Dow India) und Glass Wall Systems India zusammengearbeitet, um den kohlenstoffneutralen Silikonservice DOWSIL einzuführen und die umweltfreundliche Konstruktion von Gebäudestrukturen zu unterstützen.

- Im Juli 2021 implementierte Arkema ein Programm zur Stärkung seiner Polyurethan-(PU)-Dichtstoffe mit Schwerpunkt auf Dichtungs- und Klebeanwendungen für den Baumarkt.

- Report ID: 6441

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Bau- und Konstruktionsdichtstoffe Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.