Markt für autonome Fahrdienste – Historische Daten (2019–2024), globale Trends 2025, Wachstumsprognosen 2037

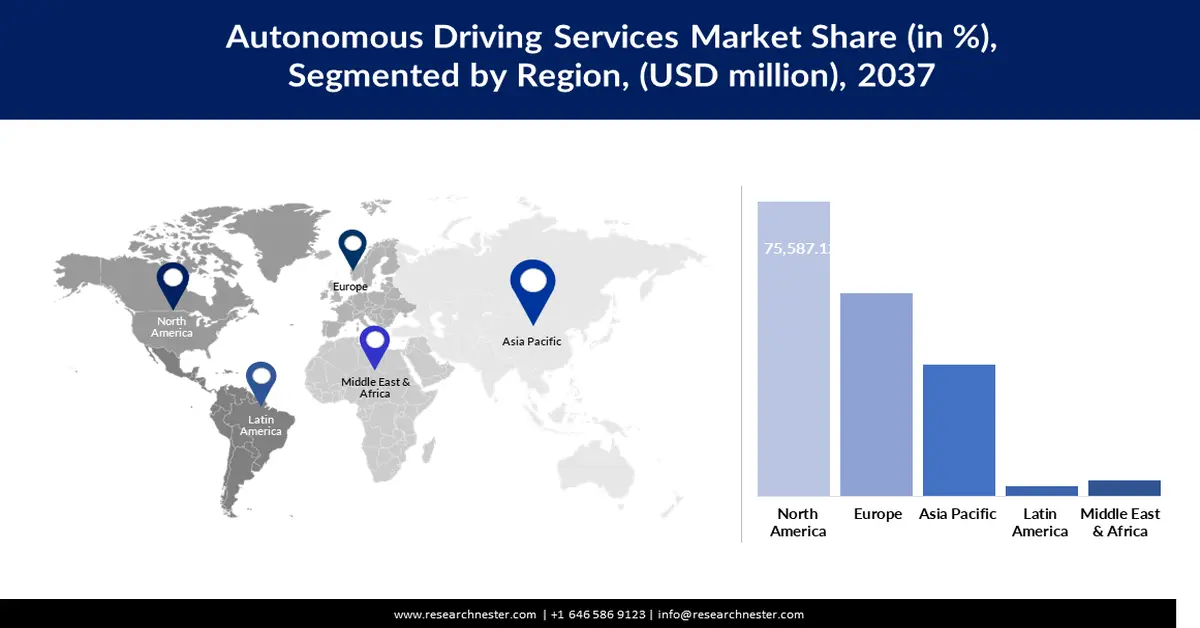

Der Markt für autonome Fahrdienste im Jahr 2025 wird auf 5,81 Milliarden US-Dollar geschätzt. Die globale Marktgröße lag im Jahr 2024 bei rund 4,6 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von mehr als 33 % wachsen und bis 2037 einen Umsatz von 187,43 Milliarden US-Dollar erreichen. Nordamerika wird bis 2037 voraussichtlich 76,47 Milliarden US-Dollar erreichen, angetrieben durch erhebliche Investitionen in KI und intelligente Infrastruktur.

Der Markt für autonome Fahrdienste wird aufgrund der Fortschritte in den Bereichen KI, Sensortechnologien und Konnektivitätslösungen, die die Innovation in diesem Sektor weiter vorantreiben, voraussichtlich deutlich wachsen. Darüber hinaus verändert die Integration der Automatisierung der Stufen 4 und 5 in Fahrdienste und öffentliche Verkehrsmittel die städtische Mobilität. Im Juli 2024 gab Alphabet bekannt, dass es plant, rund 5 Milliarden US-Dollar in Waymo zu investieren und so die Kommerzialisierung seiner autonomen Fahrtechnologien voranzutreiben. Diese Investition unterstreicht das enorme Wachstumspotenzial dieses Sektors und lenkt den Schwerpunkt auf die Verbesserung der Verkehrssicherheit, die Reduzierung von Staus und die Erhöhung des Verbraucherkomforts durch fahrerlose Mobilitätslösungen.

Regierungen unterstützen auch die Entwicklung und den Einsatz autonomer Technologien durch Finanzierung und strategische Initiativen. Beispielsweise stellt das im August 2024 angekündigte SMART-Programm von USDOT bis zu 15 Millionen US-Dollar an Zuschüssen für die Implementierung intelligenter Community-Technologien, einschließlich autonomer Transportlösungen, bereit. Zusammen mit Investitionen des Privatsektors bewältigen diese Infrastrukturherausforderungen und sorgen für eine nahtlose Integration autonomer Dienste in moderne Transportökosysteme.

Markt für autonome Fahrdienste: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Fortschritte: Das Aufkommen von auf künstlicher Intelligenz basierenden Wahrnehmungssystemen, die von hochpräzisen Sensoren unterstützt werden, verändert die Landschaft des autonomen Fahrens, um sicherzustellen, dass Systeme intelligenter und sicherer werden können. Im März 2023 brachte RoboSense das automobiltaugliche LiDAR-System RS-Fusion-P6 auf den Markt, das für autonomes Fahren der Stufe 4 konzipiert ist. Dieser Schritt dürfte das Maß an Sicherheit, Navigationsgenauigkeit und Zuverlässigkeit verbessern, da die Herausforderungen im Zusammenhang mit der städtischen Mobilität im Kontext eines städtischen Ökosystems komplex sind. Darüber hinaus ermöglicht die Entwicklung von Algorithmen für maschinelles Lernen die Durchführung von Aktualisierungen in Echtzeit an adaptiven Fahrzeugen.

- Staatliche Unterstützung und Anreize: Regierungen auf der ganzen Welt stellen Zuschüsse, Subventionen und günstige regulatorische Rahmenbedingungen bereit, damit Unternehmen autonome Fahrzeuge entwickeln können. Beispielsweise arbeitete die japanische Regierung im Juni 2024 mit dem in Tokio ansässigen Telekommunikationsunternehmen NTT West und Macnica Inc. zusammen, um den Fahrermangel durch Investitionen in autonome Fahrdienste in ländlichen Gebieten zu beheben. Zu diesen Initiativen gehören Infrastrukturverbesserungen wie intelligente Straßensysteme und 5G-Netze für eine sichere Bereitstellung. Finanzielle Anreize verringern die Hürden für Hersteller und Betreiber weiter und fördern so eine schnellere Kommerzialisierung.

- Erhöhte Nachfrage nach nachhaltigen Mobilitätslösungen: Mit zunehmenden Maßnahmen zur Reduzierung der CO2-Emissionen und der Entwicklung nachhaltiger Transportlösungen nimmt die Einführung autonomer Elektrofahrzeuge zu. Im Mai 2024 kündigte Volvo Trucks die Entwicklung wasserstoffbetriebener autonomer Lkw an, deren Straßenerprobung im Jahr 2026 beginnen soll. Diese Fahrzeuge zielen auf Netto-Null-Emissionen bei gleichzeitig hoher Effizienz und Zuverlässigkeit ab. Darüber hinaus besteht ein zunehmendes Interesse an autonomen elektrischen Shuttles in städtischen Gebieten, die als wirksam bei der Reduzierung von Staus und Luftverschmutzung gelten.

Herausforderungen

- Regulatorische Hürden und öffentliche Akzeptanz: Technologien für autonomes Fahren unterliegen sehr strengen regulatorischen Rahmenbedingungen, die Sicherheit und Compliance gewährleisten sollen. Verschiedene Gesetze zu selbstfahrenden Autos auf der ganzen Welt sowie mangelnde Standardisierung erschweren deren Einführung, da die Hersteller schwierige Genehmigungsverfahren durchlaufen müssen. Darüber hinaus stehen die Menschen der gesamten Idee aufgrund von Zweifeln an Sicherheitsaspekten und ethischer Entscheidungsfindung durch KI skeptisch gegenüber, was die breite Akzeptanz zusätzlich behindert. Im Oktober 2023 schlug das US-Verkehrsministerium strengere Richtlinien für autonome Fahrzeugtests vor, die die regulatorischen Hürden widerspiegeln, die Hersteller überwinden müssen.

- Integration mit komplexer Infrastruktur: Autonome Autos in die bestehende Struktur zu integrieren ist eine erhebliche Herausforderung auf technischer und logistischer Ebene. Für eine nahtlose Bereitstellung gibt es veraltete Straßensysteme ohne fortschrittliche Verkehrsmanagementsysteme sowie inkonsistente globale Standards für die Implementierung. Die meisten autonomen Fahrzeuge benötigen umfangreiche Sensornetzwerke, 5G-Konnektivität und Echtzeitdaten und erfordern daher umfangreiche Infrastrukturverbesserungen. Im August 2024 startete die Land Transport Authority of Singapore Tests, die später die Integration selbstfahrender Shuttles in intelligente Verkehrssysteme ermöglichen würden und dass sogar die Infrastruktur umgestaltet werden müsse. Diese Herausforderungen erfordern einige gemeinsame Anstrengungen seitens der Regierung, Technologieanbieter und Stadtplaner.

Markt für autonome Fahrdienste: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025-2037 |

|

CAGR |

33 % |

|

Marktgröße im Basisjahr (2024) |

4,6 Milliarden US-Dollar |

|

Prognosejahr der Marktgröße (2037) |

187,43 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Segmentierung autonomer Fahrdienste

Dienstleistungstyp (Ride-Hailing, öffentliche Verkehrsmittel, Fracht und Lieferung)

Das Ride-Hailing-Segment wird bis Ende 2037 voraussichtlich einen Marktanteil von über 54 % bei autonomen Fahrdiensten halten. Die Faktoren, die zum Wachstum beitragen, sind im Wesentlichen die Urbanisierung und eine zunehmende Präferenz der Verbraucher für fahrerlose On-Demand-Transporte. Darüber hinaus ist ihre zunehmende Akzeptanz durch die zunehmende Nutzung von Ride-Hailing-Anwendungen sowie die zunehmende Integration mit anderen digitalen Diensten ein Faktor, der dazu beiträgt. Im September 2024 wurde in Kalifornien ein autonomer Mikro-Transitdienst eingeführt, der durch autonome Fahrtechnologien, die im Rahmen der Contra Costa Transportation Authority für Mitfahrdienste aktiviert wurden, den Komfort und die einfache Zugänglichkeit erhöht. Der Schritt festigt die zunehmende Dynamik der autonomen Technologie im öffentlichen Straßenverkehr, um die Herausforderungen der städtischen Mobilität zu bewältigen.

Grad der Automatisierung (Teilautomatisierung (L1 und L2), hohe Automatisierung (L3), vollständige Automatisierung (L4 und L5))

Auf dem Markt für autonome Fahrdienste wird erwartet, dass das Segment der Teilautomatisierung (L1 und L2) bis Ende 2037 aufgrund der umfassenden Nutzung von ADAS-Systemen einen Umsatzanteil von rund 73,9 % erreichen wird. Diese Systeme bieten weitaus bessere Funktionen als ihre Vorgänger, indem sie Spurhalteassistent oder adaptive Geschwindigkeitsregelung hinzufügen und den Schritt zu höheren Automatisierungsklassen überbrücken. Im August 2024 investierte Stellantis Ventures in die On-Chip-LiDAR-Technologie von SteerLight – eine entscheidende Technologie zur Erweiterung der ADAS-Funktionen. Diese Investition ist ein weiterer Beweis für das zunehmende Interesse an der LiDAR-Technologie als einer der entscheidenden Voraussetzungen für fortschrittliche Fahrerassistenzsysteme und autonomes Fahren.

Unsere eingehende Analyse des globalen Marktes für autonome Fahrdienste umfasst die folgenden Segmente:

|

Diensttyp |

|

|

Automatisierungsgrad |

|

|

Fahrzeugtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Branche der autonomen Fahrdienste – regionale Zusammenfassung

Nordamerikanische Marktanalyse

Es wird erwartet, dassNordamerika auf dem Markt für autonome Fahrdienste bis 2037 einen Umsatzanteil von mehr als 40,8 % haben wird. Die Entwicklung neuer Transportdienste für Mobilitätsmärkte auf dem gesamten Kontinent unterstreicht seine wachsende globale Führungsrolle bei selbstfahrender Technologie und nachhaltiger Mobilität. Darüber hinaus wird erwartet, dass erhebliche Investitionen in künstliche Intelligenz und die damit verbundene Infrastruktur in den USA den Einsatz autonomer Flotten vorantreiben werden.

Die USA dominiert weiterhin den Markt für autonome Fahrdienste in Nordamerika, angetrieben durch Innovationen von Technologiegiganten und Autoherstellern. Im Oktober 2024 stellte Elon Musk das Tesla Robotaxi vor, ein völlig autonomes Fahrzeug, das jeder bei Bedarf zum Transport nutzen kann. Mit starken staatlichen Anreizen für nachhaltige Mobilität und Fortschritten bei der 5G-Vernetzung schreiten die USA rasch auf den weit verbreiteten Einsatz selbstfahrender Flotten zu. Darüber hinaus beschleunigen öffentlich-private Partnerschaften auf Landesebene die Entwicklung einer intelligenten Verkehrsinfrastruktur. Diese Faktoren stellen sicher, dass die USA weltweit führend bei autonomen Fahrdiensten bleiben.

Kanada entwickelt sich zu einem der wichtigen Mitwirkenden auf dem Markt für autonome Fahrdienste in Nordamerika, was durch ein hohes Maß an Innovation und öffentlich-private Partnerschaften ermöglicht wird. Die kanadische Regierung kündigte im August 2024 neue Mittel zur Entwicklung KI-gestützter autonomer Fahrzeugtechnologien an. Projekte wie das Autonomous Vehicle Innovation Network fördern Forschung und Entwicklung sowie Pilotprogramme, um die Integration autonomer Systeme zu verbessern. Darüber hinaus helfen Partnerschaften mit weltweiten Automobilherstellern Kanada auch dabei, eine Infrastruktur für vernetzte und unabhängige Autos zu schaffen, die in dieser wachsenden Branche einen bedeutenden Vorsprung verschaffen würde.

APEJ-Marktstatistiken

Der APEJ-Markt für autonome Fahrdienste wird voraussichtlich bis 2037 ein Wachstum von über 33,6 % verzeichnen. Im Dezember 2023 stellte Hyundai Motor India das Wachstum der Technologien für vernetzte Autos fest, da der Umsatz mit vernetzten Fahrzeugen von 5 % im Jahr 2019 auf 30 % im Jahr 2023 gestiegen ist, was die größere Präferenz der Verbraucher in der Region für fortschrittliche Konnektivität widerspiegelt. Große Investitionen in die KI- und IoT-Infrastruktur treiben die Nachfrage nach autonomen Mobilitätslösungen im Prognosezeitraum weiter voran.

Mit der rasanten Urbanisierung und der Einführung intelligenter Technologien entwickelt sich Indien zu einem der Hauptakteure auf dem Markt für autonome Fahrdienste. Hyundai Motor India gab außerdem bekannt, dass die Verbreitung vernetzter Autos erheblich zugenommen hat: Seit der Einführung vor vier Jahren wurden bis Dezember 2023 über 500.000 Einheiten verkauft. Initiativen im Rahmen des Smart-City-Programms der Regierung schaffen ein Ökosystem, das die Integration autonomer Mobilitätslösungen begünstigt.

China führt den APEJ-Markt für autonome Fahrdienste an, der durch erhebliche Investitionen in intelligente Infrastruktur und fortschrittliche Technologien gestützt wird. Im Juli 2022 gaben chinesische Staatsunternehmen bekannt, dass sie über 1,49 Billionen US-Dollar in mehr als 1.300 Projekte investiert haben, wobei der Schwerpunkt auf KI, IoT und 5G liegt, um den Einsatz autonomer Fahrzeuge und vernetzter Ökosysteme weiter zu verbessern. Darüber hinaus sind inländische Unternehmen wie Baidu und Huawei führend bei der Entwicklung autonomer Fahrplattformen, was die kontinuierliche Führungsposition Chinas auf dem Markt für autonome Fahrdienste sichert.

Unternehmen, die die Landschaft der autonomen Fahrdienste dominieren

- AB Volvo

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Neueste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Alexander Dennis Limited

- Ashok Leyland Limited.

- Blue Bird Corporation.

- BYD Motors

- Collins Bus Corporation

- Daimler Truck Holding AG

- Deccan Auto Limited

- Eicher Motors Limited

- Ford Motor Company

- Hyundai Motor Company

- ISUZU MOTORS

- Iveco Group NV.

- JBM Motor Limited

- Mahindra und Mahindra.

- PACCAR Inc.

- Tata Motors Limited.

- TEMSA

- The Lion Electric Company

- TRATON SE

- VDL Van Hool.

- Yutong-Gruppe

Der Markt für autonome Fahrdienste ist von Natur aus äußerst dynamisch, wobei Schlüsselakteure wie AB Volvo, Daimler Truck Holding AG, BYD Motors, Tata Motors Limited und Hyundai Motor Company die Führung übernehmen. Große Unternehmen investieren mehr in wettbewerbsfähige, fortschrittliche Technologien, gehen strategische Partnerschaften ein und investieren enorme Beträge in Forschung und Entwicklung, um ihre Marktposition bei autonomen Fahrdiensten zu stärken. Dazu gehören fortschrittliche Sensorsysteme wie Lidar und Radar sowie hochentwickelte Software zur Fahrzeugsteuerung.

Im Dezember 2024 ging Kodiak Robotics eine Partnerschaft mit Kognic ein, um die Zuverlässigkeit und Leistung seiner KI-Pipelines für autonome Lkw-Transporte zu verbessern. Die von Kognic entwickelte Datenkennzeichnungsplattform, die Zeitreihendaten von Multisensorsystemen verwaltet, ist der Schlüssel zur Verbesserung der KI-Modelle von Kodiak. Ziel ist es, die Zusammenstellung der KI-Annotationspipeline zu vereinfachen und Kodiak dazu zu bringen, ein effizientes KI-Schwungrad mit einem kontinuierlichen Verbesserungszyklus aufzubauen. Solche Entwicklungen deuten darauf hin, dass der Markt für autonome Fahrdienste in Richtung sichererer und zuverlässigerer Selbstfahrlösungen getrieben wird, da die Branche die Entwicklung autonomer Technologien durch innovative Partnerschaften vorantreibt.

Hier sind einige führende Unternehmen auf dem Markt für autonome Fahrdienste:

Neueste Entwicklungen

- Im Dezember 2024 starteten Cruise und Numotion in Houston ein sechsmonatiges Pilotprogramm für rollstuhlgerechte Fahrzeuge (WAV). Das Programm bietet Numotion-Kunden einen kostenlosen Transport und ermöglicht ihnen so den Besuch der Numotion-Einrichtungen für Rollstuhlreparaturen. Durch die Integration robuster mehrschichtiger Sicherheitsmaßnahmen verbessert diese Initiative die Zugänglichkeit und sorgt für sichere, nahtlose Mobilität für Personen mit besonderen Transportbedürfnissen.

- Im September 2024 arbeitete WeRide, ein Technologieunternehmen für autonomes Fahren, mit Uber zusammen, um autonome Fahrzeuge (AVs) in die Uber-Plattform zu integrieren. Die Initiative wurde ursprünglich in den Vereinigten Arabischen Emiraten (VAE) gestartet und markiert einen bedeutenden Schritt bei der Weiterentwicklung mehrschichtiger Sicherheitsprotokolle für autonome Mitfahrdienste. Ziel dieser Partnerschaft ist es, der Sicherheit der Passagiere Priorität einzuräumen und gleichzeitig sichere, effiziente und zuverlässige Mobilitätsoptionen zu gewährleisten.

- Im August 2024 kündigten Uber und Cruise eine strategische Allianz an, um die autonomen Fahrzeuge von Cruise in die Uber-Plattform zu integrieren. Die Partnerschaft, die nächstes Jahr beginnen soll, wird autonome Fahrzeuge auf Chevy Bolt-Basis einführen, sodass Uber-Fahrer Cruise AVs für ihre Fahrten auswählen können. Durch den Einsatz fortschrittlicher autonomer Technologie und mehrschichtiger Sicherheitsrahmen zielt diese Zusammenarbeit darauf ab, sicherere Straßen, verbesserte städtische Mobilität und ein verbessertes Benutzererlebnis zu schaffen.

- Report ID: 7029

- Published Date: Apr 30, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Autonome Fahrdienste Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten