Marktausblick für Automobilfelgen:

Der Markt für Autofelgen hatte 2025 ein Volumen von 40,4 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 65,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,16 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen auf 42,6 Milliarden US-Dollar geschätzt.

Die Felgenindustrie befindet sich derzeit im Wandel und unterliegt zahlreichen Trends, die auf veränderte Verbraucherpräferenzen und -gewohnheiten sowie technologische Entwicklungen zurückzuführen sind. Ein zentraler Trend ist das gestiegene Interesse an Leichtbaumaterialien, da Hersteller Produkte entwickeln, die Kraftstoffeffizienz und Leistung von Fahrzeugen verbessern. Darüber hinaus wünschen sich Verbraucher individuell gestaltete und stilvolle Felgen mit attraktiven Designs und Oberflächen, die die Optik des Fahrzeugs aufwerten. Diese Trends haben unter anderem zum wachsenden Interesse an größeren und komplexeren Felgendesigns bei Premium- und Luxusfahrzeugen beigetragen.

Ein letzter Trend ist die Einführung intelligenter Felgen mit integrierten Sensoren, die Reifendruck, Temperatur und weitere Leistungsparameter erfassen und so Sicherheit und Komfort für den Fahrer verbessern. Da die Felgenindustrie weiter wächst, setzt sich der 3D-Druck für noch komplexere Felgendesigns zunehmend durch. Nachhaltigkeit rückt dabei immer stärker in den Fokus: Materialien werden recycelt und die Umweltbelastung im Herstellungsprozess reduziert. All dies verändert die Felgenlandschaft grundlegend; die Nachfrage nach Innovationen in Leistung, Design und Nachhaltigkeit ist ungebrochen.

Markt für Automobilfelgen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Leichtbaumaterialien für mehr Kraftstoffeffizienz und Emissionskonformität: Laut der Internationalen Energieagentur (IEA) stiegen die gesamten energiebedingten CO₂-Emissionen bis 2024 um 0,8 % auf einen Rekordwert von 37,8 Gt CO₂¹. Weltweit dürften strengere Gesetze zur CO₂-Emissions- und Kraftstoffeffizienz den Einsatz leichter, innovativer Materialien wie Magnesium, Kohlefaser und Aluminium für Felgen beschleunigen. Um den sich wandelnden Vorschriften gerecht zu werden, setzen führende Hersteller auf geschmiedete Aluminiumfelgen. Sie konzentrieren sich auf strategische Partnerschaften mit Erstausrüstern (OEMs), um die strengen regulatorischen und Marktanforderungen effektiv zu erfüllen.

- Individualisierung und ästhetische Ansprüche im Aftermarket: Der Trend zur Individualisierung wird den Absatz personalisierter Felgen in den kommenden Jahren voraussichtlich deutlich steigern. Der Aftermarket-Felgenhandel in den USA und Deutschland dürfte von der steigenden Nachfrage nach individuellen Oberflächen, attraktiven Speichendesigns und Hochleistungsfelgen angetrieben werden. Führende Unternehmen nutzen den Aftermarket-Markt mit auftragsbezogenen Fertigungsprogrammen und geschmiedeten Monoblock-Designs. Um wettbewerbsfähig zu bleiben, setzen sie zudem auf Kundendaten, um personalisierte Optionen und digitale Tools zu entwickeln.

- Steigende Fahrzeugproduktion und -verkäufe: Dank steigendem verfügbaren Einkommen, zunehmender Urbanisierung und höherem Lebensstandard ist der Autokauf für immer mehr Verbraucher erschwinglich geworden, was die Nachfrage nach langlebigen und hochwertigen Felgen erhöht. Das anhaltende Wachstum des Marktes für Elektrofahrzeuge (EV) steigert die Nachfrage nach leistungsstarken und qualitativ hochwertigen Felgen, die speziell auf das Design und die Leistung von Elektrofahrzeugen zugeschnitten sind, zusätzlich. Auch die zunehmende Personalisierung und Individualisierung von Fahrzeugen hat die Nachfrage nach hochwertigen Felgen weiter angekurbelt, da die optisch ansprechenden und individualisierbaren Merkmale von Premium- und Luxusfahrzeugen die ästhetischen und gestalterischen Aspekte von Felgen berücksichtigen und somit den Qualitätsanspruch erfüllen.

Produktion von Elektroautos nach Region und Hauptsitzstandort (2021-2024)

Jahr | Europäische Union (Millionen) | Nordamerika (Millionen) | Übriges Asien-Pazifik (Millionen) | Rest der Welt (Millionen) | Inlandsumsatz (Millionen) |

2021 | 2.0 | 0,4 | 0,3 | 0,1 | Inlandsabsatz (variiert je nach Region) |

2022 | 2.2 | 0,5 | 0,4 | 0,2 | Inlandsabsatz (variiert je nach Region) |

2023 | 2,5 | 1.1 | 0,5 | 0,3 | Inlandsabsatz (variiert je nach Region) |

2024 | 2.7 | 1.8 | 0,7 | 0,4 | Inlandsabsatz (variiert je nach Region) |

Quelle: Internationale Energieagentur (IEA)

Weltweite Fahrzeugproduktion nach Regionen (2008–2023)

Jahr | Großchina (%) | Europa (%) | Nordamerika (%) | Japan/Korea (%) | Südasien (%) | Südamerika (%) | Naher Osten/Afrika (%) |

2008 | 31 % | 21 % | 18% | 8% | 3% | 2% | 14% |

2013 | 25 % | 23 % | 16% | 10% | 5% | 3% | 18% |

2018 | 29 % | 19% | 14% | 10% | 4% | 3% | 5% |

2023 | 32 % | 20% | 17% | 14% | 4% | 3% | 2% |

Quelle: ACEA

CO2-Emissionen nach Ländern (1990–2023) und weltweiter Anteil im Jahr 2023

Land | 1990 (Mt CO2eq) | 2000 (Mt CO2eq) | 2005 (Mt CO2eq) | 2015 (Mt CO2eq) | 2020 (Mt CO2eq) | 2022 (Mt CO2eq) | 2023 (Mt CO2eq) | 2023 % des weltweiten Gesamtvolumens |

EU27 | 4877,28 | 4481,45 | 4553,56 | 3879,73 | 3388,28 | 3482,31 | 3221,79 | 6,08 % |

Weltweit Gesamt | 32726,23 | 36175,15 | 41296,88 | 48808,77 | 49327,54 | 51968,47 | 52962,90 | 100% |

Afghanistan | 12.56 | 13,92 | 15.57 | 27.41 | 26,65 | 28,61 | 29,46 | 0,06 % |

Albanien | 11.49 | 7.18 | 7,98 | 8,74 | 7,97 | 7,81 | 7,67 | 0,01 % |

Algerien | 135,53 | 158,33 | 164,49 | 236,18 | 241,13 | 263,22 | 256,79 | 0,48 % |

Angola | 31,94 | 67,02 | 66,45 | 81,78 | 61,68 | 67,21 | 67,70 | 0,13 % |

Anguilla | 0,01 | 0,02 | 0,02 | 0,03 | 0,03 | 0,03 | 0,03 | 0,00 % |

Antigua und Barbuda | 0,25 | 0,23 | 0,26 | 0,36 | 0,34 | 0,37 | 0,39 | 0,00 % |

Argentinien | 253,80 | 288,26 | 327,13 | 358,49 | 347,31 | 374,76 | 365,68 | 0,69 % |

Armenien | 24.31 | 5,94 | 7,32 | 8,82 | 9,99 | 10.36 | 10,84 | 0,02 % |

Aruba | 0,22 | 0,35 | 0,48 | 0,49 | 0,48 | 0,53 | 0,56 | 0,00 % |

Australien | 460,30 | 546,51 | 578,25 | 602.06 | 584,57 | 569.01 | 571,84 | 1,08 % |

Österreich | 80,46 | 83,51 | 96,20 | 82,17 | 77,27 | 75,41 | 72,92 | 0,14 % |

Aserbaidschan | 67,84 | 39,86 | 44,83 | 53,36 | 54,72 | 59,03 | 62,55 | 0,12 % |

Quelle: EDGAR – Emissionsdatenbank für globale Atmosphärenforschung

Herausforderungen

- Komplexe Einfuhrzölle und Handelshemmnisse: Die Handelsbeschränkungen für Rohstoffe wie Aluminium und Magnesium dürften erhebliche Hürden für globale Hersteller von Autofelgen darstellen. Hohe Einfuhrsteuern und Handelsspannungen wirken sich ebenfalls negativ auf den Absatz von Autofelgen aus. Dieselbe Quelle hebt hervor, dass einige Länder angesichts geopolitischer Spannungen sogar höhere Zölle erheben. Vor diesem Hintergrund ist zu erwarten, dass kleinere und mittelständische Unternehmen mit Expansionsschwierigkeiten konfrontiert sein werden.

- Infrastrukturlücken in Schwellenländern: Die fehlende moderne Infrastruktur in Schwellenländern dürfte den Absatz von Felgen für Kraftfahrzeuge beeinträchtigen. Südostasien und Afrika werden aufgrund begrenzter IKT-Infrastruktur und unzureichender Fertigungskapazitäten die Einführung fortschrittlicher Felgenproduktionstechnologien voraussichtlich verlangsamen. Zudem erschweren die begrenzten Lieferketten und die unzureichende Qualifikation der Arbeitskräfte in diesen Märkten die Herstellung hochwertiger und innovativer Felgen. Ohne moderne Fertigungstechnologien und Automatisierung ist die Produktion größtenteils manuell und ineffizient.

Marktgröße und Prognose für Automobilfelgen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,16 % |

|

Marktgröße im Basisjahr (2025) |

40,4 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

65,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Automobil-Radfelgen:

Segmentanalyse der Vertriebskanäle

Prognosen zufolge wird der OEM-Sektor bis 2035 einen Marktanteil von 65,5 % am Automobilfelgenmarkt erreichen. Langfristige Verträge mit Automobilherstellern und die zunehmende Integration von Leichtmetallfelgen zur Emissionsreduzierung schaffen hohe Verdienstmöglichkeiten für OEMs. Zudem bieten die US-amerikanischen CAFE-Standards (Corporate Average Fuel Economy) und der europäische Green Deal Automobilherstellern Anreize, mit Felgenlieferanten für geschmiedete Leichtmetall- und Leichtmetallfelgen zusammenzuarbeiten. Auch staatliche Förderprogramme tragen zum Absatz von Felgen im OEM-Bereich bei.

Felgensegmentanalyse

Es wird erwartet, dass Leichtmetallfelgen im gesamten Prognosezeitraum einen Marktanteil von 61,9 % erreichen werden. Leichtmetallfelgen sind aufgrund ihrer Kosteneffizienz und Langlebigkeit besonders gefragt. Die Nachfrage wurde hauptsächlich von Elektrofahrzeugen und Luxusfahrzeugen getrieben. Nachhaltigkeitsinitiativen fördern zudem den Einsatz von Leichtmetallfelgen mit Recyclinganteil, insbesondere in Europa, da diese den Anforderungen des EU-Aktionsplans für die Kreislaufwirtschaft hinsichtlich Recyclingfähigkeit und Materialtransparenz entsprechen. Darüber hinaus zwingt die zunehmende Verbreitung von Umweltkennzeichnungen und die Berechnung des CO₂-Fußabdrucks die Felgenhersteller zu Innovationen bei der Materialbeschaffung, der Produktionseffizienz und dem Recycling ihrer Altprodukte.

Segmentanalyse der Fahrzeugtypen

Im Bereich der Autoräder hatte die Fahrzeugkategorie Pkw aus mehreren Hauptgründen den größten Marktanteil. Pkw sind weltweit die beliebteste Fahrzeugart; jährlich werden Millionen von ihnen produziert, was zu einer erheblichen Nachfrage nach Rädern führt. Darüber hinaus legen Verbraucher oft Wert auf kreatives Design und individuelle Gestaltungsmöglichkeiten. Leichtmetallfelgen haben sich aufgrund ihres Aussehens, ihres geringen Gewichts und ihrer Leistungsfähigkeit als beliebteste Felgenart etabliert. Die zunehmende Verbreitung von Elektrofahrzeugen (EVs), die hauptsächlich Pkw sind, hat die Nachfrage nach leichten Leichtmetallfelgen erhöht, um die Reichweite zu steigern und die Effizienz zu verbessern.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegment |

Felgentyp |

|

Vertriebskanal |

|

Endbenutzer |

|

Fahrzeugtyp |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Automobilfelgen – Regionale Analyse

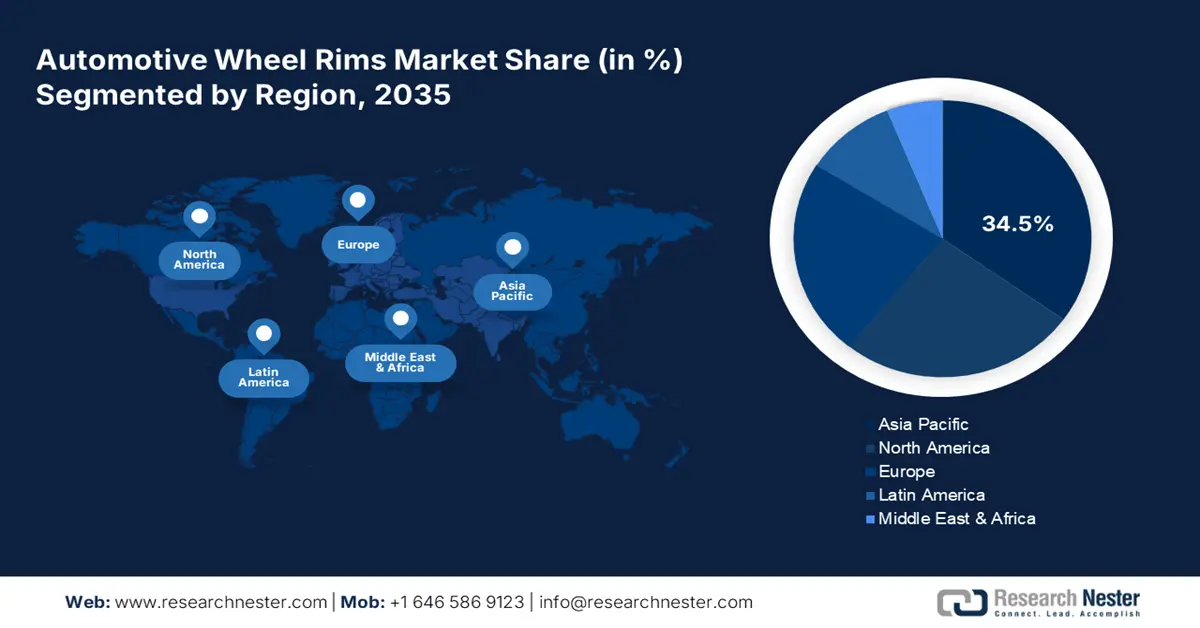

Einblicke in den APAC-Markt

Der asiatisch-pazifische Markt wird voraussichtlich bis 2035 einen Anteil von 34,5 % am weltweiten Umsatz erzielen. Der rasante Anstieg der Automobilproduktion und der Trend zur Elektromobilität dürften den Absatz von Felgen in den kommenden Jahren beschleunigen. Der Boom intelligenter, IKT-gestützter Fertigungstechnologien wird den Felgenabsatz in Japan, China, Indien, Malaysia und Südkorea weiter ankurbeln. Darüber hinaus wird erwartet, dass der zunehmende Einsatz KI-integrierter Qualitätskontrollsysteme und IoT-basierter Produktionslinien die führende Position asiatischer Länder auf dem globalen Markt für Automobilfelgen stärken wird.

China ist dank seiner umfangreichen Automobilproduktion und seiner Smart-Factory-Politik führend im Absatz von Autofelgen. Auch die hohen öffentlich-privaten Investitionen treiben den Handel mit Autofelgen an. Dies führt zu einem verstärkten Einsatz digitaler Technologien in der Felgenherstellung. Steuerliche Anreize dürften die Exportaktivitäten von Autofelgen in den kommenden Jahren weiter ankurbeln. Darüber hinaus haben öffentlich-private Investitionen in fortschrittliche Fertigungsinfrastruktur und -technologie maßgeblich zur Unterstützung des Automobilsektors beigetragen. Dank der hohen Ausgaben für Forschung und Entwicklung sowie den Ausbau der Produktionskapazitäten treibt China nicht nur die Herstellung traditioneller Felgen voran, sondern ist auch führend in der Fertigung von spezialisierten, leichten Leichtmetallfelgen und Felgen für Elektrofahrzeuge.

Es gibt viele Gründe, warum Indien sich zu einem ernstzunehmenden Konkurrenten auf dem Markt für Automobilfelgen entwickelt. Das Land hat sich rasant zum größten Zentrum der Automobilproduktion weltweit entwickelt, mit einer dynamischen heimischen Automobilindustrie und steigenden Exporten, insbesondere von Fahrzeugen der Klein- und Mittelklasse. Hohe Produktionsmengen führen zu einer höheren Nachfrage nach Automobilfelgen, die als Komponenten für die Erstausrüstung (OEM) von Fahrzeugen benötigt werden. Darüber hinaus ziehen die günstigen Arbeitskosten und die kostengünstige Automobilproduktion weiterhin zahlreiche internationale Automobilhersteller an, Produktionsstätten in Indien zu errichten.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Automobilfelgen wird voraussichtlich von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % wachsen. Steigende Zulassungszahlen von Elektrofahrzeugen und die wachsende Nachfrage nach Luxus- und Supersportwagen treiben den Absatz fortschrittlicher Felgen an. Staatlich geförderte Maßnahmen zur intelligenten Fertigung dürften Innovationen bei Automobilfelgen weiter vorantreiben. Im nordamerikanischen Automobilsektor besteht ein dringendes Bedürfnis nach ökologischer Nachhaltigkeit. Strenge Vorschriften zu Emissionen und Nachhaltigkeit führen dazu, dass Hersteller mit einer höheren Nachfrage nach recycelten Aluminiumlösungen und nachhaltigen Felgenlösungen rechnen. Im Zuge dieser Entwicklung setzen Automobilhersteller vermehrt auf recycelbare Materialien in Felgen und tragen so zum Gesamtwachstum des Marktes bei.

Der US-amerikanische Markt für Automobilfelgen wird durch die staatliche Infrastruktur- und IKT-Integrationsförderung für Innovationen angetrieben. Laut der National Telecommunications and Information Administration (NTIA) wurden 2023 über 2,8 Milliarden US-Dollar im Rahmen des BEAD and Digital Equity Act für die digitale Infrastruktur bereitgestellt, um die Automatisierung entlang der gesamten automobilen Lieferkette zu unterstützen. Darüber hinaus fördert die staatliche Unterstützung in Form von Richtlinien und Fördermitteln lokale Hersteller zur Expansion ihrer Produktion. Die staatlichen Anreize im Rahmen des Infrastructure Investment and Jobs Act greifen die Trends zur Elektrifizierung auf und bewegen OEMs dazu, Leichtmetallfelgen einzusetzen, die für Elektrofahrzeuge optimiert sind.

Kanadas Automobilsektor ist etabliert und blickt auf eine lange Geschichte ausländischer Automobilhersteller und OEMs zurück. Die kanadische Automobilproduktion konzentriert sich überwiegend auf leichte und schwere Nutzfahrzeuge, die vielfältige Anforderungen an langlebige und leistungsstarke Felgen stellen. Kanada produziert weiterhin Automobile, und die Investitionen in Elektrofahrzeuge werden den Trend zu innovativeren Felgendesigns, insbesondere zu leichteren Aluminiumfelgen, weiter vorantreiben. Kanadas Fokus auf Nachhaltigkeit und die Reduzierung des CO₂-Fußabdrucks spiegeln sich auch im Automobilsektor wider.

Einblicke in den europäischen Markt

Der europäische Markt für Autofelgen wird bis 2035 voraussichtlich 22,9 % des weltweiten Umsatzes ausmachen. Die rasante Digitalisierung in der Fertigung und strenge CO₂-Emissionsnormen sind die Hauptfaktoren für das Wachstum des Felgenhandels. Die Nachfrage nach leichten, recycelbaren Materialien gewinnt in den EU-Felgenproduktionsstätten zunehmend an Bedeutung. Die Industrie-5.0-Initiativen und die EU-weiten Nachhaltigkeitsvorschriften dürften den Absatz von Autofelgen weiter ankurbeln. Darüber hinaus drängt der Europäische Green Deal die Automobilhersteller dazu, moderne Leichtmetall- und Schmiedefelgen in Elektro- und Hybridfahrzeuge zu integrieren. Insgesamt ist die EU ein attraktiver Investitionsmarkt für Felgenhersteller.

In Deutschland werden eine starke Automobilindustrie und die strategische Umsetzung einer Digitalpolitik den Absatz von Felgen deutlich ankurbeln. Der Trend zur intelligenten Fertigung, gepaart mit staatlicher Förderung, dürfte die Nachfrage nach fortschrittlichen Felgen in den kommenden Jahren beschleunigen. Auch das Bestreben nach CO₂-neutraler Produktion fördert die Nachfrage nach Leichtmetall- und Schmiedefelgen, insbesondere für Elektrofahrzeuge. Insgesamt wird erwartet, dass die Digitalisierung den Markt für Automobilfelgen stark beeinflussen wird.

Frankreich zählt zu den größten Automobilherstellern weltweit, darunter Marken wie Renault, Peugeot und Citroën. Die starke französische Automobilindustrie führt zu einer steigenden Nachfrage nach hochwertigen Felgen, insbesondere nach Leichtmetallfelgen. Da die französischen Automobilhersteller in den kommenden Jahren weiterhin große Mengen an Pkw, Nutzfahrzeugen und Elektrofahrzeugen produzieren werden, wird die zunehmende Nachfrage nach langlebigen, leichten und leistungsstarken Felgen das Marktwachstum weiter ankurbeln. Frankreich gehört zudem zu den führenden Exporteuren von Automobilkomponenten in Europa, darunter auch Felgen.

Wichtige Akteure auf dem Markt für Automobilfelgen:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der globale Markt für Automobilfelgen ist relativ konzentriert, wobei große Akteure einen bedeutenden Marktanteil halten. Diese Unternehmen investieren in Spitzentechnologien, um ihr Produktangebot zu verbessern. Kooperationen mit Rohstoffherstellern sollen die Lieferketten optimieren. Zudem wird erwartet, dass sie 5G einsetzen, um ihre Produktion reibungsloser und effizienter zu gestalten. Strategische Partnerschaften mit anderen Marktteilnehmern sollen darüber hinaus ihre Marktreichweite vergrößern. Einige der großen Unternehmen expandieren in aufstrebende Märkte, um ihre Geschäftstätigkeit auszuweiten und von ungenutzten Marktchancen zu profitieren.

Name der Firma | Ursprungsland | Umsatzbeteiligung 2024 |

Maxion-Räder | USA | 12,5 % |

Superior Industries International | USA | 10,7 % |

Enkei Corporation | Japan | 9,9 % |

Ronal-Gruppe | Schweiz | 9,5 % |

Borbet GmbH | Deutschland | 8,0 % |

CITIC Dicastal Co., Ltd. | China | xx% |

BBS Kraftfahrzeugtechnik AG | Deutschland | xx% |

Topy Industries, Ltd. | Japan | xx% |

Momo Srl | Italien | xx% |

Steel Strips Wheels Ltd. | Indien | xx% |

SMW Engineering Sdn. Bhd. | Malaysia | xx% |

ROH-Räder | Australien | xx% |

YHI International Ltd. | Singapur | xx% |

Mangels Industrial SA | Brasilien | xx% |

Kosei Aluminum Co., Ltd. | Japan | xx% |

Maxion-Räder | USA | xx% |

Superior Industries International | USA | xx% |

Enkei Corporation | Japan | xx% |

Ronal-Gruppe | Schweiz | xx% |

Borbet GmbH | Deutschland | xx% |

Nachfolgend sind die von jedem Unternehmen im Markt abgedeckten Bereiche aufgeführt:

Neueste Entwicklungen

- Die Continental AG plant, ihre Tochtergesellschaft ContiTech, die auf Gummi und Kunststoffe spezialisiert ist, im April 2025 in ein eigenständiges Unternehmen umzuwandeln. Die großen deutschen Zulieferer Continental, Bosch und ZF befinden sich in einem tiefgreifenden Umstrukturierungsprozess, da die Branche mit sinkender Automobilproduktion, hohen Preisen und einem drohenden Handelskrieg zu kämpfen hat, der die Exporte in die USA beeinträchtigen würde.

- Im Mai 2025 schloss DYMAG Technologies Limited eine strategische Partnerschaft mit Advanced International Multitech Co., Ltd. (AIM). Ziel dieser Zusammenarbeit ist die Beschleunigung der Entwicklung und Fertigung von Hybridrädern aus Verbundwerkstoffen und Carbon für Automobile und Fahrräder. Durch die Bündelung ihres Know-hows wollen sie neue Maßstäbe für leichte und gleichzeitig hochfeste Räder setzen.

- Report ID: 4522

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Autofelgen Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten