Marktausblick für intelligente Displays im Automobilbereich:

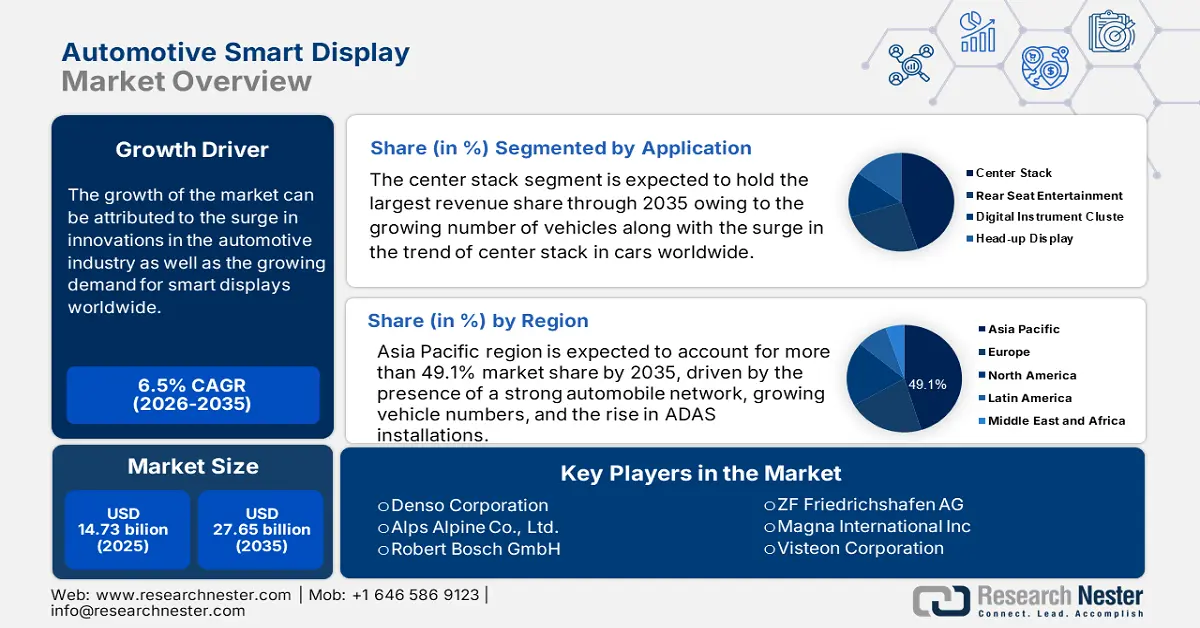

Der Markt für intelligente Displays im Automobilbereich hatte im Jahr 2025 ein Volumen von 14,73 Milliarden US-Dollar und wird bis 2035 voraussichtlich 27,65 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 6,5 % erwartet. Im Jahr 2026 wird der Branchenwert für intelligente Displays im Automobilbereich auf 15,59 Milliarden US-Dollar geschätzt.

Das Marktwachstum ist auf die rasanten Innovationen in der Automobilindustrie sowie die weltweit steigende Nachfrage nach Smart Displays zurückzuführen. So wurden beispielsweise im Jahr 2020 weltweit über 15 Millionen Smart Displays verkauft. Die zunehmende Nutzung von Autos ist auf das steigende verfügbare Einkommen der Menschen weltweit zurückzuführen. Der steigende Unterhaltungsgeschmack und die zunehmenden Sicherheitsbedenken sind Gründe für die zunehmende Installation von Smart Displays in Automobilen. Das Display dient als Videoplayer mit kleinem Bildschirm und als Front- und Rückkamera, die versehentliche Stöße gegen Wände oder Hindernisse verhindert.

Der Markt für intelligente Displays für Autos, die auf einer Einzel-Touchscreen-Plattform verfügbar sind, spielt eine wesentliche Rolle bei der Anwendung wichtiger Fahrerassistenzfunktionen. Erstausrüster (OEMs) integrieren innovative und fortschrittliche Displays, um ein einzigartiges Benutzererlebnis zu bieten und ihr Markenimage zu differenzieren. Mit den jüngsten Fortschritten bei elektronischen Modulen und elektronischen Steuergeräten für Autos steigt die Nachfrage nach intelligenten Displays bei Autofahrern, was wiederum den wichtigsten Akteuren auf dem globalen Markt für intelligente Displays für Autos im Prognosezeitraum voraussichtlich enorme Umsatzmöglichkeiten eröffnen wird. Es wird erwartet, dass Elektronik bis 2030 50 % der Kosten eines Neuwagens ausmacht.

Schlüssel Intelligentes Display für die Automobilindustrie Markteinblicke Zusammenfassung:

Regionale Highlights:

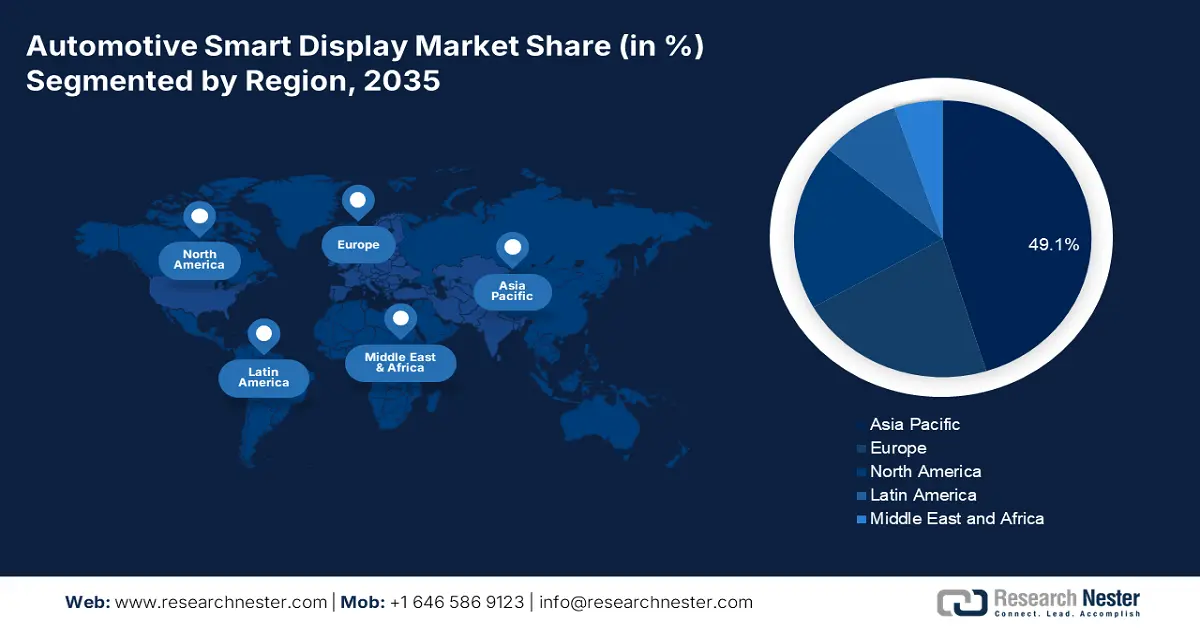

- Der Markt für intelligente Displays im Automobilbereich im asiatisch-pazifischen Raum wird bis 2035 mit einem Marktanteil von über 49,1 % dominieren. Dies ist auf das starke Automobilnetzwerk, die steigende Fahrzeuganzahl und die zunehmende Zahl von Fahrerassistenzsystemen (ADAS) zurückzuführen.

- Der europäische Markt wird bis 2035 den zweitgrößten Marktanteil halten, was auf die steigende Automobilproduktion und den Einsatz fortschrittlicher Elektronik in der Fertigung zurückzuführen ist.

Segmenteinblicke:

- Das Segment der Mittelkonsole im Markt für intelligente Displays im Automobilbereich wird voraussichtlich bis 2035 den größten Marktanteil einnehmen, getrieben durch die zunehmende Verbreitung von Infotainment- und intelligenten Displaysystemen in Fahrzeugen.

- Das Segment der teilautonomen Fahrzeuge im Markt für intelligente Displays im Automobilbereich wird voraussichtlich bis 2035 einen signifikanten Anteil erreichen, bedingt durch die zunehmende Nutzung intelligenter Displays im Fahrzeug und die steigende Beliebtheit teilautonomer Fahrzeuge.

Wichtige Wachstumstrends:

- Steigende Fahrzeugverkäufe bei steigender Kaufkraft der Bevölkerung

- Zunehmender Trend zu Elektrofahrzeugen bei steigenden Kraftstoffkosten

Große Herausforderungen:

- Erhöhte Gesamtkosten des Fahrzeugs

- Integration komplexer Funktionen

Hauptakteure: Continental AG, Nippon Seiki Co., Ltd., Infineon Technologies AG, Denso Corporation, Alps Alpine Co., Ltd., Robert Bosch GmbH, Visteon Corporation, Aptiv Global Operations Limited, ZF Friedrichshafen AG, Magna International Inc.

Global Intelligentes Display für die Automobilindustrie Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 14,73 Milliarden USD

- Marktgröße 2026: 15,59 Milliarden USD

- Prognostizierte Marktgröße: 27,65 Milliarden USD bis 2035

- Wachstumsprognosen: 6,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (49,1 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Deutschland, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 10 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für intelligente Displays für die Automobilindustrie:

Wachstumstreiber

- Steigende Fahrzeugverkäufe und steigende Kaufkraft – Smart Displays sorgen für Komfort und Bequemlichkeit und ermöglichen den Zugang zu modernster Technologie. Ein Head-up-Display im Auto ist ein transparentes Display , das dem Fahrzeugnutzer Daten präsentiert, ohne dass dieser seinen Blick von seinem gewohnten Standpunkt abwenden muss. Die steigende Nachfrage nach Fahrzeugen dürfte den Markt für Smart Displays im Auto im Prognosezeitraum ankurbeln. Im Jahr 2021 erreichte der weltweite Fahrzeugabsatz 82 Millionen.

- Steigender Trend zu Elektrofahrzeugen bei steigenden Kraftstoffkosten – in der Europäischen Union beispielsweise lag der Anteil der Neuzulassungen von Personenkraftwagen mit vollelektrischem Antrieb im Jahr 2021 bei knapp 9 %.

- Steigende Nachfrage der Verbraucher nach intelligenten Fahrzeugen weltweit – beispielsweise lag der Anteil aller weltweit verkauften intelligenten Fahrzeuge mit unterschiedlichen Automatisierungsgraden in Europa im Jahr 2022 bei über 25 %.

- Erhöhung der Anzahl vernetzter Fahrzeuge zur Unterstützung des Personenverkehrs – in den Vereinigten Staaten wird beispielsweise im Jahr 2035 eine Zahl von über 300 Millionen erwartet, was diese zum größten Markt für vernetzte Fahrzeuge machen würde.

Herausforderungen

- Erhöhte Gesamtkosten des Fahrzeugs – Autonome Autos sind aufgrund der selbstfahrenden Technologie, die den Einsatz vieler fortschrittlicher Sensoren, KI und maschineller Lerntechnologie umfasst, in der Regel sehr teuer. Der hohe Preis all dieser technologischen Komponenten treibt den Fahrzeugpreis in die Höhe. Darüber hinaus erhöht die Installation intelligenter Displays den Fahrzeugpreis, was nicht für jeden erschwinglich ist.

- Integration komplexer Funktionen

- Hohe Forschungs- und Entwicklungskosten

Marktgröße und Prognose für intelligente Displays für die Automobilindustrie:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

14,73 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

27,65 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Intelligente Displays für die Automobilindustrie-Marktsegmentierung:

Anwendungssegmentanalyse

Der globale Markt für intelligente Displays in der Automobilindustrie ist segmentiert und hinsichtlich Angebot und Nachfrage nach Anwendungen in die Bereiche Rücksitz-Entertainment, digitales Kombiinstrument, Mittelkonsole und Head-up-Displays analysiert. Von diesen Segmenten wird erwartet, dass das Mittelkonsolensegment bis Ende 2035 den größten Umsatz erzielen wird, unterstützt durch die steigende Anzahl von Fahrzeugen sowie den weltweit zunehmenden Trend zur Mittelkonsole in Autos. Beispielsweise stieg die Anzahl der Autos mit Mittelkonsolendisplays zwischen 2012 und 2020 weltweit von 25 % auf fast 50 %. Die technologischen Fortschritte bei der Bereitstellung von Informationen und Unterstützung für den Fahrer steigern die Nachfrage nach Wachstum im Mittelkonsolensegment. Das Vorhandensein von Infotainmentsystemen, der Einsatz von Elektronik, mehreren Bildschirmen und Telematik fördert den Einsatz von Mittelkonsolen in Kraftfahrzeugen.

Autonomie-Segmentanalyse

Der globale Markt für intelligente Displays für Autos wird hinsichtlich Angebot und Nachfrage nach Autonomie in die Segmente teilautonom und autonom unterteilt und analysiert. Innerhalb dieser beiden Segmente wird das teilautonome Segment voraussichtlich einen erheblichen Anteil einnehmen. Teilautonome Fahrzeuge erfreuen sich aufgrund der zunehmenden Anzahl von Anwendungen für intelligente Displays im Fahrzeug weltweit zunehmender Beliebtheit. Die zunehmende Entwicklung in der Automobilindustrie zur Verbesserung der Sicherheit von Fahrer und Passagieren auf den Straßen wird das Marktwachstum voraussichtlich ankurbeln. Darüber hinaus fördert die zunehmende Präferenz der Menschen für fortschrittliche Fahrerassistenz das Marktwachstum. Der zunehmende Kauf von Sport- und Luxusautos geht mit der steigenden Kaufkraft der Menschen sowie dem steigenden Lebensstandard einher. Die staatlichen Vorschriften zur Reduzierung der CO2-Emissionen von Kraftstofffahrzeugen erhöhen die Nachfrage nach Elektrofahrzeugen.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Nach Größe |

|

Nach Technologie |

|

Durch Autonomie |

|

Nach Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für intelligente Displays für Kraftfahrzeuge:

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis 2035 einen Marktanteil von über 49,1 % erreichen. Grund hierfür sind das starke Automobilnetzwerk, die steigende Anzahl an Fahrzeugen und die zunehmende Installation von Fahrerassistenzsystemen. So wird beispielsweise prognostiziert, dass in China bis 2025 fast 70 % aller verkauften Fahrzeuge mit vorinstalliertem Fahrerassistenzsystem (ADAS) in Personenkraftwagen verkauft werden. Das Bevölkerungswachstum in Verbindung mit der zunehmenden Urbanisierung der Region wird voraussichtlich das Marktwachstum antreiben. Die zunehmende Anzahl an Industrien führt zu mehr Arbeitsplätzen. Dies wird vermutlich letztendlich die Zahl der Berufstätigen erhöhen, was wiederum den öffentlichen Nahverkehr stärkt. Die zunehmende Kraftstoffeffizienz und das Verkehrsaufkommen fördern die Nutzung von Elektrofahrzeugen und U-Bahn-Stationen. Insgesamt wird der zunehmende Einsatz von Smart Displays in diesen Kraftfahrzeugen das Marktwachstum im Prognosezeitraum voraussichtlich ankurbeln.

Markteinblicke Europa

Europa ist zudem die zweitgrößte Marktregion für Smart Displays. Die Präsenz namhafter Akteure und die steigende Automobilproduktion in der Region dürften das Marktwachstum in den kommenden Jahren vorantreiben. Auch der Einsatz fortschrittlicher Elektronik in der Fahrzeugproduktion dürfte das Marktwachstum steigern. Das Marktwachstum ist zudem auf die zunehmende Nutzung sicherer Fahrzeuge zurückzuführen. Schätzungen zufolge werden im Jahr 2021 in Europa rund 10 Millionen Pkw produziert.

Marktteilnehmer für intelligente Displays für die Automobilindustrie:

- Continental AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Nippon Seiki Co., Ltd.

- Infineon Technologies AG

- Denso Corporation

- Alpen Alpine Co., Ltd.

- Robert Bosch GmbH

- Visteon Corporation

- Aptiv Global Operations Limited

- ZF Friedrichshafen AG

- Magna International Inc.

Neueste Entwicklungen

Die Continental AG hat die Entwicklung eines Head-up-Displays (HUD) für Straßenbahnen bekannt gegeben. Die Technologie wurde ursprünglich für Pkw entwickelt. Das neue HUD wurde vom hauseigenen Entwicklungsteam Continental Engineering Services (CES) entwickelt und trägt dazu bei, Kollisionen im Straßenverkehr zu vermeiden.

Die Infineon Technologies AG hat eine neue MEMS-Scannerlösung vorgestellt, die aus einem MEMS-Spiegel und einem MEMS-Treiber besteht. Die geringe Größe und der geringe Stromverbrauch ermöglichen eine breitere Verfügbarkeit von Augmented Reality (AR)-Lösungen für Head-up-Displays in der Automobilindustrie und für Verbraucheranwendungen wie Wearables.

- Report ID: 4639

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Intelligentes Display für die Automobilindustrie Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.