Marktausblick für automatisierte Schlepptraktoren:

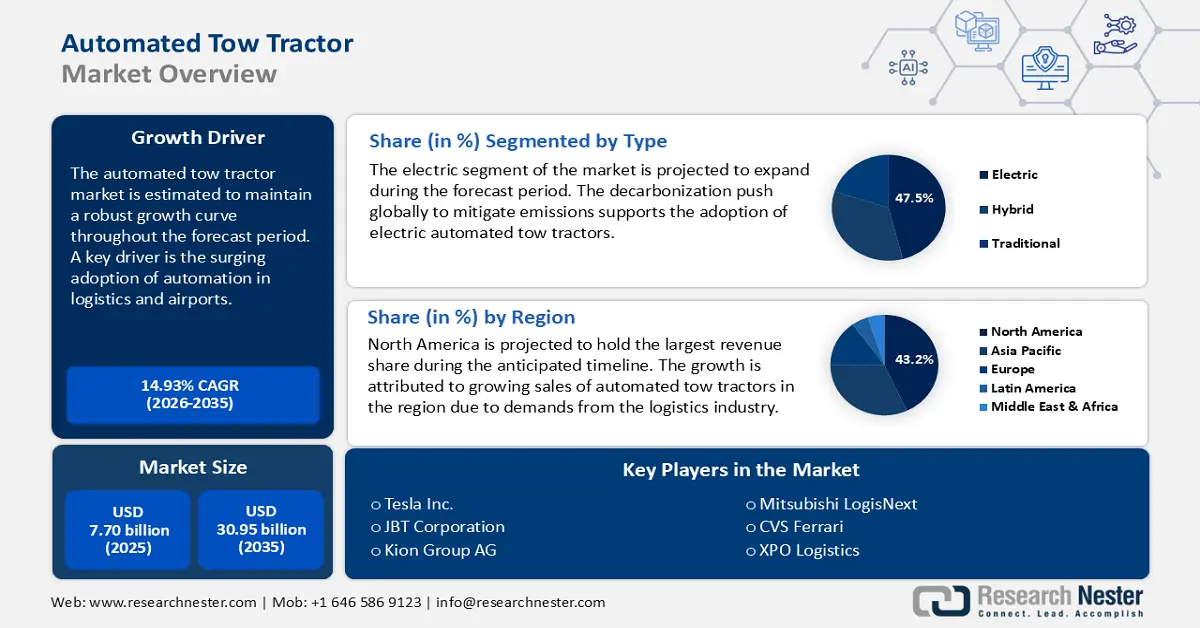

Der Markt für automatisierte Schlepptraktoren hatte 2025 ein Volumen von 7,70 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 30,95 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,93 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für automatisierte Schlepptraktoren auf 8,83 Milliarden US-Dollar geschätzt.

Ein Schlüsselfaktor für das Wachstum des Sektors ist die in den letzten zehn Jahren beobachtete verstärkte Nutzung von Automatisierungstechnologien an Flughäfen und in der Logistik. Die Marktanalyse prognostiziert, dass sich diese Trends im gesamten Prognosezeitraum fortsetzen werden. So veröffentlichte die FAA beispielsweise 2022 einen Forschungs- und Entwicklungsplan für Flughafentechnologie, der die Bedeutung der Automatisierung im Flughafenbetrieb hervorhebt. Darüber hinaus dürften sich mit der zunehmenden Privatisierung von Flughäfen in Schwellenländern größere Chancen für den Einsatz automatisierter Schleppsysteme ergeben, um die Abfertigungszeiten zu verkürzen und gleichzeitig die Arbeitskosten zu senken. Fortschritte bei Technologien wie KI, ML und Computer Vision ermöglichen es neuen Generationen von Schleppern, autonom in komplexen Umgebungen zu navigieren, Hindernissen auszuweichen und sich an die sich ständig ändernden Betriebsbedingungen anzupassen.

Die Lieferkette eines Marktes bildet dessen Rückgrat, und sein Wachstum hängt untrennbar mit ihrer Effizienz zusammen. Sie umfasst zahlreiche Stufen, von der Rohstoffbeschaffung über die Fertigung und Montage bis hin zum Vertrieb. Wichtige Bestandteile der Lieferkette sind elektrische Antriebe, Sensoren, Automatisierungssoftware, Fahrgestelle usw., die von spezialisierten Zulieferern bezogen werden. Darüber hinaus ist die Wertschöpfungskette auf einen reibungslosen globalen Handel mit Fertigwaren und Rohstoffen angewiesen. Regionale Märkte, die ihre Importabhängigkeit reduzieren konnten, werden sich voraussichtlich in naher Zukunft als führende Investitionsstandorte etablieren.

Markt für automatisierte Schlepptraktoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Technologische Fortschritte in Automatisierung und Elektrifizierung: Zu den aktuellen Trends, die den Markt für automatisierte Fahrzeuge maßgeblich beeinflussen, gehört der zunehmende Fokus auf Elektrofahrzeuge (EVs) und die Fahrautomatisierung. Da die Akzeptanz automatisierter Fahrzeuge bei den Verbrauchern in den letzten fünf Jahren gestiegen ist, sehen sich die Hersteller veranlasst, die Produktion automatisierter Abschleppwagen zu steigern. Marktteilnehmer analysieren häufig den Erfolg führender Unternehmen in diesem Sektor. Die KION Group und Toyota haben sich als Vorreiter bei der erfolgreichen Integration elektrischer Antriebe in Abschleppwagenmodelle etabliert, was zu einer höheren Kraftstoffeffizienz geführt hat. Darüber hinaus zeigt das gestiegene Interesse der Verbraucher an Kraftstoffersparnis, und diese Unternehmen werden die sich bietenden Chancen nutzen, indem sie elektrische automatisierte Abschleppwagen anbieten.

- Regulatorischer Druck hin zu mehr Nachhaltigkeit: Das laufende Jahrzehnt hat angesichts der ambitionierten Klimaneutralitätsziele vieler Volkswirtschaften Fragen zur Nachhaltigkeit aufgeworfen. Ein zentraler Aspekt der Diskussion sind strenge Umweltauflagen, die ehrgeizige Ziele zur Reduzierung von CO₂-Emissionen beinhalten. Diese Entwicklungen haben die Nachfrage nach umweltfreundlichen und energieeffizienten Mobilitätslösungen verstärkt. Automatisierte Schlepper konnten diese Nachfrage bedienen und so zum positiven Marktwachstum beitragen. Potenzielle Marktteilnehmer richten ihren Blick auf Nordamerika, Europa und den asiatisch-pazifischen Raum, die führend in der Umsetzung nachhaltiger regulatorischer Initiativen sind. Der regulatorische Druck für nachhaltige Lösungen allein ist für Hersteller jedoch nicht rentabel; sie benötigen auch Indikatoren für die Rentabilität.

- Steigende Nachfrage nach Lagerautomatisierung: Ein wichtiger Faktor für das Wachstum des Marktes für automatisierte Schlepper ist die Nachfrage nach automatisierten Lkw-Mobilitätslösungen in intelligenten Lagern. Nach der COVID-19-Pandemie verzeichnete der E-Commerce-Sektor ein starkes Wachstum, und um dieses weitere Wachstum zu unterstützen, ist der Bedarf an intelligenten Distributionszentren so hoch wie nie zuvor. Die Schlepper lösen kritische Probleme in intelligenten Lagern, wie beispielsweise Arbeitskräftemangel oder Sicherheitsbedenken am Arbeitsplatz. Amazon ist ein Vorreiter beim Aufbau automatisierter Lager. So investiert Amazon beispielsweise massiv in die Automatisierung seiner Lager durch die erfolgreiche Integration automatisierter Schlepper in die Logistikprozesse.

Marktanteile von Elektrofahrzeugen (EV) nach Ländern/Regionen im Jahr 2024

Land/Region | Anteil der Elektroautos an den Neuwagenverkäufen (%) |

Norwegen | 92 % |

Schweden | 58% |

China | 48% |

Vereinigtes Königreich | 28 % |

Welt (Globaler Durchschnitt) | 22 % |

Europäische Union (27) | 21 % |

Deutschland | 19% |

Vereinigte Staaten | 10% |

Indien | 2,1 % |

Quelle: Internationale Energieagentur – Globaler Ausblick für Elektrofahrzeuge 2025

Vierteljährliche Zulassungen von landwirtschaftlichen Traktoren in Europa (2016-2024)

Jahr | Wichtigste Beobachtungen (Vierteljährliche Registrierungstrends) | Trend des gleitenden Durchschnitts |

2016 | Die Anmeldezahlen lagen zwischen ca. 35.000 und 42.000. | Stabil um 38.000–40.000 |

2017 | Schwankte; ein Einbruch unter 35.000 wurde beobachtet. | Leichter Rückgang |

2018 | Deutlicher Anstieg über 55.000 in einem Quartal | Kurzer Ausschlag im gleitenden Durchschnitt |

2019 | Mäßige Schwankungen; blieben größtenteils zwischen 32.000 und 42.000. | Stabile, leichte Erholung |

2020 | Niedrigerer Einbruch Mitte des Jahres (~30.000), leichte Erholung zum Jahresende | allmählicher Anstieg beginnt |

2021 | Starkes Wachstum, insbesondere im dritten und vierten Quartal (über 45.000). | Deutlicher Aufwärtstrend |

2022 | Spitzenjahr; Quartalszahlen konstant über 45.000 (teilweise nahe 50.000) | Spitzenwerte des gleitenden Durchschnitts |

2023 | Leichter Rückgang, aber immer noch stark (Bereich ~38.000-45.000) | Abwärtstrend beginnt |

2024 | Deutlicher Abwärtstrend; einige Quartale fallen auf fast 30.000. | Der gleitende Durchschnitt sinkt weiter. |

Quelle: Systematics International, formatiert von CEMA

Herausforderungen

- Regulatorische Beschränkungen: Der Markteintritt ist mit zahlreichen Herausforderungen verbunden. Diese werden durch strenge Compliance-Anforderungen, die Hersteller betreffen, noch verstärkt. Darüber hinaus hängen die regulatorischen Anforderungen auch von der Geschäftsklimatisierung in einer Region ab. Ist die Geschäftsklimatisierung in einer Region beispielsweise gering, ist der Markt dort wahrscheinlich von bürokratischen Hürden geprägt, die den Markteintritt erschweren. Es wird daher empfohlen, dass Marktteilnehmer ihre Markteintrittsstrategie für jeden Markt sorgfältig anpassen, um die Auswirkungen regulatorischer Herausforderungen zu minimieren.

- Marktzugangsbarrieren: Es bestehen vielfältige Marktzugangsbarrieren, von der starken Abhängigkeit von einem einzigen Lieferanten über Zölle bis hin zu Infrastrukturmängeln. Diese Barrieren hemmen das Wachstum eines Sektors. Neue Marktteilnehmer sind besonders anfällig für diese Barrieren, aber auch etablierte Unternehmen stehen vor Herausforderungen bei der Einführung ihrer Produkte in einem neuen Markt. Diese Markteintrittshemmnisse können sowohl den Kommerzialisierungsprozess verzögern als auch die Markteintrittskosten erhöhen. Neue Marktteilnehmer tragen die Lasten überproportional, da ihnen möglicherweise das politische Kapital, die Vertriebsnetze oder die finanziellen Reserven fehlen, um die Belastungen durch strenge Regulierungen und hohe Zölle abzufedern.

Marktgröße und Prognose für automatisierte Schlepptraktoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

14,93 % |

|

Marktgröße im Basisjahr (2025) |

7,70 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

30,95 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für automatisierte Schlepptraktoren:

Typensegmentanalyse

Das Segment der Elektrofahrzeuge dürfte im Prognosezeitraum einen dominierenden Umsatzanteil von 47,5 % erzielen. Die Profitabilität dieses Segments ist auf die anhaltenden Bemühungen von Regierungen weltweit zurückzuführen, die Dekarbonisierung voranzutreiben, um die ambitionierten Klimaneutralitätsziele bis 2050 zu erreichen. Darüber hinaus weisen Elektrofahrzeuge im Vergleich zu herkömmlichen Modellen deutlich geringere Wartungskosten auf, was sie zu einer lukrativen Ergänzung für Branchen macht, die langfristige Einsparungen anstreben. Da zahlreiche Volkswirtschaften in den Ausbau ihrer Ladeinfrastruktur investieren und Verbrenner schrittweise aus dem Verkehr ziehen, dürften sich die Marktchancen für elektrische, automatisierte Schlepper bis zum Ende dieses Jahrzehnts erheblich verbessern. Zwei wichtige Initiativen, die das Wachstum dieses Segments beeinflussen werden, werden im Folgenden kurz analysiert.

Endnutzersegmentanalyse

Es wird erwartet, dass das Logistiksegment bis Ende 2035 einen Umsatzanteil von 36,4 % erreichen wird. Zwei wesentliche Faktoren für dieses Wachstum sind der messbare Boom im E-Commerce und die zunehmende Automatisierung in zahlreichen Branchen. Laut der International Trade Administration (ITA) werden die weltweiten B2C-E-Commerce-Umsätze bis 2027 voraussichtlich 5,5 Billionen US-Dollar erreichen, was einem stetigen jährlichen Wachstum von 14,4 % entspricht. Um die Rentabilität zu sichern, sind automatisierte Schlepper in Distributionszentren unerlässlich. Darüber hinaus erhöht das Wachstum des Omnichannel-Handels die Komplexität der Lieferketten zusätzlich. Automatisierte Schlepper bieten die notwendige Skalierbarkeit und Flexibilität, um diese Komplexität zu bewältigen, insbesondere wenn sie mit Lagerverwaltungssystemen (WMS) und IIoT-Funktionen (Industrial Internet of Things) ausgestattet sind.

Unsere detaillierte Analyse des globalen Marktes umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für automatisierte Schlepptraktoren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

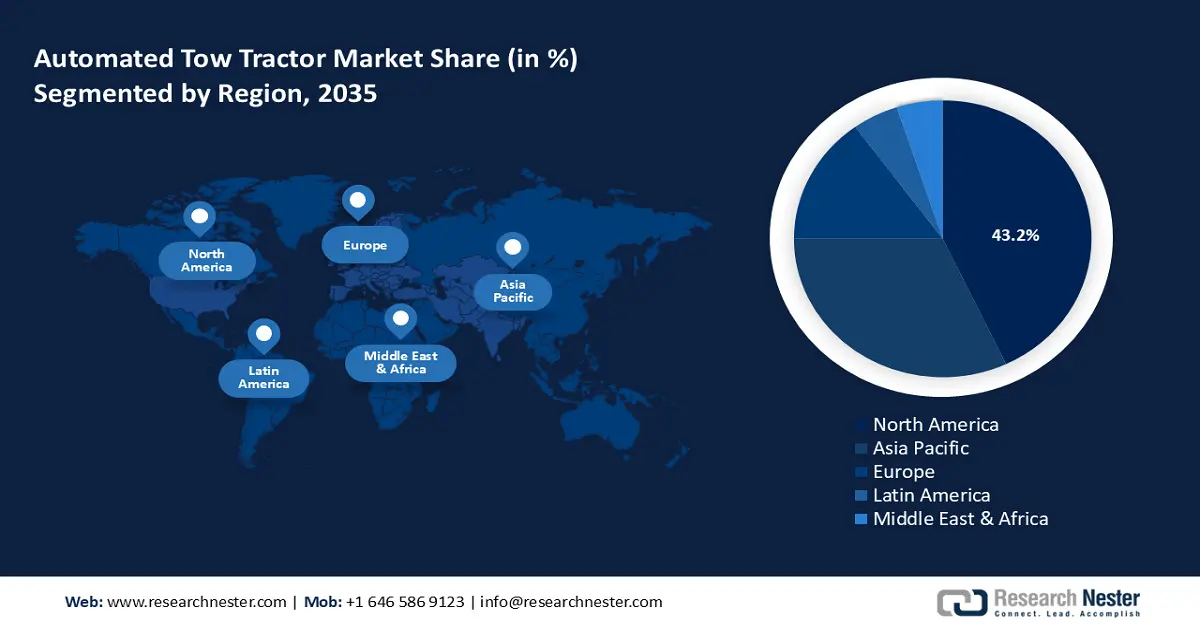

Der nordamerikanische Markt wird voraussichtlich mit einem Umsatzanteil von 43,2 % im gesamten Prognosezeitraum dominieren. Ein wesentlicher Faktor für die Marktführerschaft ist das gut etablierte Produktionsökosystem, das die Nachfrage antreibt. Der Markt wird zudem durch die rasanten technologischen Fortschritte in der Region beeinflusst, vom Internet der Dinge (IoT) bis zur Integration von Künstlicher Intelligenz (KI). In Nordamerika hat der E-Commerce-Sektor maßgeblich zur Verbreitung von automatisierten Schleppern beigetragen. Die USA und Kanada bleiben die wichtigsten regionalen Märkte in Nordamerika, obwohl die jüngsten geopolitischen Spannungen im Zusammenhang mit Zöllen die Lieferkette zu beeinträchtigen drohen.

Der US-amerikanische Markt für automatisierte Schlepper ist auf dem besten Weg, eine führende Position in Nordamerika einzunehmen. Staatliche Förderprogramme treiben die Abschaffung von Fahrzeugen mit Verbrennungsmotor und die vollständige Elektrifizierung des Fahrzeugverkehrs voran. Diese Entwicklungen schaffen Chancen für die Verbreitung automatisierter Schlepper. Darüber hinaus deuten die Verbraucherpräferenzen auf dem US-Markt auf eine steigende Nachfrage nach Elektrofahrzeugen hin. Im Folgenden finden Sie eine kurze Analyse der förderlichen regulatorischen Rahmenbedingungen in den USA, die sich positiv auf das Wachstum des Marktes für automatisierte Schlepper auswirken können:

Der kanadische Markt für automatisierte Schlepper wird im Prognosezeitraum voraussichtlich ein rasantes Wachstum verzeichnen. Unternehmen auf dem kanadischen Markt beobachten eine verstärkte Nutzung automatisierter Schlepper in vielfältigen Anwendungsbereichen, von Flughäfen bis hin zu Lagerhallen. Die Lieferkette der Branche sah sich im ersten Quartal 2023 mit einigen Herausforderungen bei der Beschaffung von Waren und Dienstleistungen konfrontiert. Um dem entgegenzuwirken, richtete Transport Canada im Dezember 2023 das Nationale Lieferkettenbüro ein. Dieses soll Engpässe in der Logistik vermeiden und den Markteintritt neuer Akteure erleichtern.

Einblicke in den APAC-Markt

Der Markt für automatisierte Schlepper im asiatisch-pazifischen Raum (APAC) wird bis Ende 2037 voraussichtlich den zweitgrößten Umsatzanteil von 32,8 % erreichen. Ein Schlüsselaspekt des APAC-Marktes ist die Ausweitung der Industrialisierungsinitiativen in der gesamten Region. China bleibt neben Japan, Indien, Südkorea, Indonesien, Australien und anderen Ländern ein bedeutender Markt in APAC. Darüber hinaus schaffen die Vorgaben zum Ausstieg aus Fahrzeugen mit Verbrennungsmotor lukrative Möglichkeiten für eine stärkere Verbreitung elektrischer, automatisierter Schlepper in der Region. Zwei weitere Wachstumsfaktoren sind der rasante Aufstieg des E-Commerce und die steigende Nachfrage aus dem verarbeitenden Gewerbe.

Der chinesische Markt für automatisierte Schlepper dürfte den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Ein Schlüsselaspekt dieses regionalen Marktes ist Chinas Position als globaler Vorreiter bei der Elektromobilität, was sich positiv auf den Markt für elektrische, automatisierte Schlepper auswirkt. Die riesige Logistikbranche in China, verstärkt durch das rasante Wachstum des E-Commerce, hat zur Entstehung großer intelligenter Lager und Fulfillment-Center geführt. Diese Lager setzen zunehmend auf automatisierte Schlepper, um die erwarteten Durchsatzleistungen zu erbringen, den Personalaufwand zu reduzieren und die Effizienz zu steigern. Darüber hinaus fördern staatliche Initiativen – wie beispielsweise „Made in China 2025“ – die Automatisierung und intelligente Fertigung, die eng mit der Automatisierung von Waren und Transporten in der Logistikbranche und der Produktionsumgebung verknüpft sind.

Der Markt für automatisierte Schlepper in Indien dürfte im Prognosezeitraum ein anhaltendes Wachstum verzeichnen. Dieses Wachstum wird von zwei Faktoren beeinflusst: Zum einen steigt die Nachfrage nach Schleppern aus der Luft- und Raumfahrtindustrie sowie der Fertigungsindustrie. Zum anderen wird diese Nachfrage durch den allgemeinen Trend zur Mechanisierung gestützt. Hinzu kommen staatliche Förderprogramme wie die Nationale Logistikpolitik und der Gati Shakti Masterplan. Der weltweite Trend zur Mechanisierung und Automatisierung von Lagern wirkt sich auch auf die indische Fertigungs- und Logistiklandschaft aus. Da Unternehmen in intelligente Fabriken investieren, ihre Lieferketten modernisieren und automatisieren, etablieren sich motorisierte Schlepper zunehmend im intralogistischen Workflow von Branchen wie der Automobil-, Elektronik-, Pharma- und Schwerindustrie.

Einblicke in den europäischen Markt

Der Markt für automatisierte Schlepper in Europa wird aus mehreren Gründen voraussichtlich einen bedeutenden Anteil am Weltmarkt einnehmen. Europa hat Industrie 4.0 und einen hohen Automatisierungsgrad eingeführt, und intelligente Logistik in Lagern und Fabriken verstärkt die Rolle automatisierter Schlepper für die Effizienz intralogistischer Prozesse. Europa hat zudem einige der wichtigsten Umweltgesetze verabschiedet, was viele Unternehmen dazu veranlasst, elektrische und hybride Schlepper in Betracht zu ziehen, während sie ihre Emissionsrichtlinien zur Erreichung ihrer Nachhaltigkeitsziele überprüfen. Darüber hinaus verfügen europäische Märkte über eine Infrastruktur wie Häfen, Flughäfen und Distributionszentren, die die Implementierung dieser Systeme unterstützt.

Frankreichs gezielte Investitionen in Lagerautomatisierung und intelligente Fertigung machen das Land zu einem wichtigen Wachstumsmarkt für automatisierte Schlepper. Zahlreiche moderne Logistikzentren in Frankreich – insbesondere in und um Paris, Lyon und Marseille – haben automatisierte Schlepper installiert, um ihre Lagerabläufe zu optimieren. Dank staatlicher Unterstützung nach der Initiative „France Relance“, die zu Beginn der Pandemie ins Leben gerufen wurde, ist Frankreich führend in der Förderung von Nachhaltigkeit und digitaler Transformation. Dies hat sich auch in der verstärkten Nutzung elektrischer und hybrider Automatisierungslösungen niedergeschlagen.

Deutschland gilt als europäischer Vorreiter im Bereich automatisierter Schlepper. Dies wird häufig auf den robusten Industriesektor und die frühzeitige Umstellung der Lieferkettenpraktiken im Zuge von Industrie 4.0 zurückgeführt. Als weltweit führender Hersteller in der Automobil- und Schwermaschinenindustrie investieren deutsche Werke massiv in die Automatisierung ihrer Intralogistiksysteme und setzen dabei automatisierte Schlepper ein, um ihre schlanken Produktionssysteme zu optimieren. Angesichts der gut ausgebauten Lager- und Logistikinfrastruktur in Deutschland sowie der anhaltend relativ hohen Personalkosten haben sich automatisierte Schlepplösungen rasant verbreitet. Weitere Treiber sind regulatorische Anforderungen an die Nachhaltigkeit und die nationale Elektrifizierungsstrategie.

Wichtige Akteure auf dem Markt für automatisierte Schlepptraktoren:

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

Der Markt für automatisierte Abschleppwagen dürfte im Prognosezeitraum ein rasantes Wachstum verzeichnen. Die wichtigsten Marktteilnehmer integrieren aktiv langfristige Strategien und Initiativen, um ihre Wettbewerbsfähigkeit zu sichern. Tesla unternahm 2023 einen bemerkenswerten strategischen Schritt mit der Erweiterung seiner Flotte automatisierter Fahrzeuge, wobei der Fokus unter anderem auf elektrischen Abschleppwagen für Logistikzentren lag. Nachfolgend finden Sie eine Liste der wichtigsten Akteure auf dem Markt für automatisierte Abschleppwagen.

Name der Firma | Hauptsitz | Geschätzter Umsatzanteil (%) |

Tesla, Inc. | USA | 22 % |

Hyster-Yale Materialhandhabung | USA | 13% |

JBT Corporation | USA | 12% |

Kion Group AG | Deutschland | 9% |

Linde Material Handling | Deutschland | 9% |

Raymond Corporation | USA | XX |

Mitsubishi Logisnext | Japan | XX |

CVS Ferrari | Italien | XX |

Baoli Gabelstapler | China | XX |

Hangcha-Gruppe | China | XX |

Daimler AG | Deutschland | XX |

XPO Logistics | USA | XX |

Hyundai Heavy Industries | Südkorea | XX |

Komatsu Ltd. | Japan | XX |

Toyota Industries | Japan | XX |

Doosan Industriefahrzeug | Südkorea | XX |

HANGCHA | China | XX |

Nachfolgend sind die Bereiche aufgeführt, die für jedes Unternehmen abgedeckt werden, das ein wichtiger Akteur auf dem Markt ist:

Neueste Entwicklungen

- Im Dezember 2022 stellte Tesla, Inc. die Serienversion des lang erwarteten Tesla Semi vor, eines vollelektrischen Sattelzuges der Klasse 8. Mit einem zulässigen Gesamtgewicht von 82.000 Pfund (ca. 37.200 kg) soll der Tesla Semi die angestrebte Reichweite von 500 Meilen (ca. 800 km) mit einer einzigen Ladung erreichen (Tesla gibt an, dass die US-Bundesvorschriften für Elektro-Lkw ein Gewicht von 2.000 Pfund (ca. 907 kg) über dem zulässigen Grenzwert erlauben).

- Im März 2025 kündigte die Kion Group eine Partnerschaft mit NVIDIA und Accenture an, um ihre erste greifbare KI-gestützte Omniverse-Lösung auf der LogiMAT 2025 vom 11. bis 13. März in Stuttgart zu präsentieren und damit die industrielle Automatisierung neu zu erfinden. Dieser Meilenstein zeigt, wie Lieferkettenprozesse durch KI-gesteuerte Flurförderzeuge und digitale Zwillinge transformiert werden können, was Kosteneffizienz, Effizienz und Agilität steigert.

- Report ID: 3063

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Automatisierter Schlepper Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten