Marktausblick für Atomlagenabscheidung:

Der Markt für Atomlagenabscheidung wird im Jahr 2025 auf 3,28 Milliarden US-Dollar geschätzt und soll bis 2035 9,74 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von rund 11,5 % erwartet. Im Jahr 2026 wird der Branchenwert der Atomlagenabscheidung auf 3,62 Milliarden US-Dollar geschätzt.

Die Atomlagenabscheidung (ALD) findet breite Anwendung in stromsparenden Speicherchips, der Halbleiterfertigung, der Nanotechnologie, organischen Leuchtdioden und Lithium-Ionen-Batterien und bietet den wichtigsten Akteuren im Markt für Atomlagenabscheidung große Gewinne. Die Nachfrage nach Produkten aus der Atomlagenabscheidung wird in den kommenden Jahren voraussichtlich stark wachsen. Kontinuierliche Innovationen im Automobilbau werden die Nachfrage nach Lösungen zur Atomlagenabscheidung weiter ankurbeln. Der Trend zu Elektrofahrzeugen (EV) und die zunehmende Verwendung von Lithium-Ionen-Batterien bieten Herstellern von Produkten aus der Atomlagenabscheidung hohe Wachstumschancen.

Laut dem US-Energieministerium (DOE) werden in vollelektrischen und Plug-in-Hybridfahrzeugen (PHEV) Lithium-Ionen-Batterien verwendet. Die zunehmende Verbreitung emissionsfreier Fahrzeuge, insbesondere solcher mit Batterien, dürfte den Herstellern von Produkten aus der Atomlagenabscheidung enorme Gewinne bescheren. Die Internationale Energieagentur (IEA) gibt bekannt, dass die Nachfrage nach Lithium-Ionen-Batterien (Li-Ionen) für Autos von 330 GWh im Jahr 2021 bis 2022 um 65 % auf 550 GWh gestiegen ist. Hauptgrund hierfür ist der Anteil der Elektro-Pkw-Verkäufe an den Neuzulassungen, die 55,0 % ausmachen. Darüber hinaus wird die Nachfrage nach Lithium-Batterien im Jahr 2023 aufgrund eines Anstiegs des Lithiumangebots um 10,0 % 140 kt betragen.

China ist mit 417,97 GWh führend im Handel mit Lithium-Ionen-Batterien, gefolgt von Europa (99,16 GWh), Nordamerika (57,94 GWh), Japan (12,54 GWh) und dem Rest der Welt (5,73 GWh). Die installierte Produktionskapazität für Batteriezellen lag 2023 sowohl in China als auch in den USA bei über 45,0 %, analog zum Vorjahr, in der EU bei 250 %. Nach den aktuellen Handelsmaßnahmen, unterstützt durch die Maßnahmen des US Inflation Reduction Act (IRA), dürfte sich die Position der USA in den kommenden Jahren voraussichtlich verbessern. Somit dürften die boomende Produktion und Zulassung von Elektrofahrzeugen den Batterieabsatz und letztlich die ADL-Technik ankurbeln.

Schlüssel Atomlagenabscheidung Markteinblicke Zusammenfassung:

Regionale Highlights:

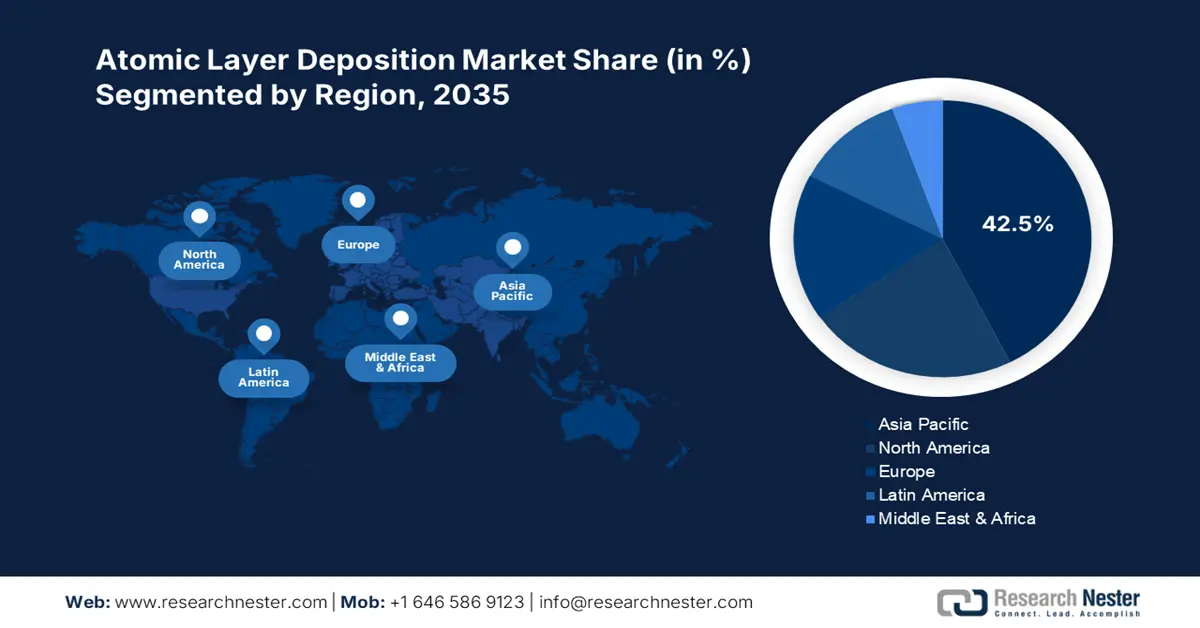

- Der Markt für Atomlagenabscheidung im asiatisch-pazifischen Raum wird bis 2035 mit über 42,50 % dominieren, angetrieben durch die Halbleiterproduktion und Investitionen in erneuerbare Energien.

- Der nordamerikanische Markt wird im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch Investitionen in Halbleiter und Innovationen im Bereich erneuerbare Energien.

Segmenteinblicke:

- Das Segment Elektronik und Halbleiter im Markt für Atomlagenabscheidung wird voraussichtlich bis 2035 einen Marktanteil von 46,80 % erreichen, angetrieben durch die steigende Nachfrage nach kleineren, intelligenteren elektronischen Geräten.

- Das Segment der thermischen Abscheidung im Markt für Atomlagenabscheidung wird voraussichtlich bis 2035 einen Marktanteil von 37,80 % erreichen, angetrieben durch den Miniaturisierungstrend in der Elektronik und die Einführung von Festkörperbatterien.

Wichtige Wachstumstrends:

- Zunahme der Nutzung erneuerbarer Energien

- Wachsende Bedeutung bei der Entwicklung fortschrittlicher medizinischer Geräte

Große Herausforderungen:

- Hohe Investitionskosten erschweren den Markteintritt

- Langsamere Reaktionszeiten

Hauptakteure: ASM International, Applied Materials, Inc., Veeco Instruments Inc., CVD Equipment Corporation, SkyWater Technology und ACM Research, Inc.

Global Atomlagenabscheidung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,28 Milliarden USD

- Marktgröße 2026: 3,62 Milliarden USD

- Prognostizierte Marktgröße: 9,74 Milliarden USD bis 2035

- Wachstumsprognosen: 11,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (42,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Taiwan, Südkorea, Japan

- Schwellenländer: China, Japan, Südkorea, Indien, Singapur

Last updated on : 8 September, 2025

Wachstumstreiber und Herausforderungen des Marktes für Atomlagenabscheidung:

Wachstumstreiber

Zunahme der Anwendungen erneuerbarer Energien: Der zunehmende Einsatz der Atomlagenabscheidung bei der Solarzellenproduktion, insbesondere bei hocheffizienten Dünnschicht-Photovoltaikmaterialien, wird das Marktwachstum der Atomlagenabscheidung in den kommenden Jahren vorantreiben. Die steigende Nachfrage nach innovativen Materialien und Substanzen mit gleichmäßiger und hochwertiger Schichtdicke für die Effektivität erneuerbarer Energietechnologien dürfte die Gewinne der Hersteller von Atomlagenabscheidungsprodukten verdoppeln. Die Solar Energy Industries Association (SEIA) gab bekannt, dass die Kosten für Solaranlagen im letzten Jahrzehnt um fast 40,0 % gesunken sind. Laut IEA wird die Solartechnologie bis 2030 voraussichtlich 80,0 % des weltweiten Wachstums der erneuerbaren Energiekapazitäten ausmachen.

Neue Bedeutung für die Entwicklung moderner Medizinprodukte: Der Miniaturisierungstrend in der Geräteherstellung führt zu einer hohen Nachfrage nach modernen Abscheidungsverfahren, einschließlich der Atomlagenabscheidung. Die dünnen und gleichmäßigen Abscheidungseigenschaften der ALD führen zu einer zunehmenden Nutzung in der Entwicklung medizinischer Geräte wie Diagnosetechnologien, Sensoren und Medikamentenverabreichungssystemen.

Herausforderungen

Hohe Investitionskosten erschweren den Markteintritt: Die hohen Anfangsinvestitionen für die Installation moderner Anlagen zur Atomlagenabscheidung und die Prozesskomplexität stellen Hürden für Kleinindustrien dar. Die hohen Anfangsinvestitionskosten stellen eine große Herausforderung für Endindustrien mit begrenztem Budget dar, insbesondere für preissensible Märkte. Darüber hinaus wird erwartet, dass neue Unternehmen, die in den Markt für Atomlagenabscheidung eintreten, hohe Investitionen tätigen, um ihre Position im Wettbewerbsumfeld zu behaupten.

Langsamere Reaktionszeiten: Die langsame Reaktionszeit der Atomlagenabscheidung führt im Vergleich zu anderen Methoden zu einer geringeren Präzision. Die langsamen Abscheidungsraten schränken den Einsatz in Großserienfertigungsprozessen ein, bei denen Geschwindigkeit entscheidend ist, wie beispielsweise in der Halbleiterfertigung im großen Maßstab und in der Produktion von Unterhaltungselektronik. Führende Unternehmen investieren massiv in Forschung und Entwicklung, um die Reaktionszeiten der Atomlagenabscheidung zu verbessern und eine breitere Kundenbasis zu erreichen.

Marktgröße und Prognose für Atomlagenabscheidung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

11,5 % |

|

Marktgröße im Basisjahr (2025) |

3,28 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

9,74 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Atomlagenabscheidung-Marktsegmentierung:

Anwendung

Prognosen zufolge wird der Bereich Elektronik und Halbleiter bis 2035 einen Marktanteil von über 46,8 % im Bereich der Atomlagenabscheidung halten. Die weltweit steigende Nachfrage nach schnelleren, intelligenteren und kleineren elektronischen Geräten schafft ein lukratives Umfeld für Anwendungen der Atomlagenabscheidung. Die in der Elektronik eingesetzten Halbleiter benötigen fortschrittliche Dünnschichtmaterialien für Präzision und Effizienz. Die idealen und vielseitigen Fähigkeiten der Atomlagenabscheidung treiben daher ihren Einsatz in der Halbleiter- und Elektronikindustrie voran. Auch die staatliche Förderung der Herstellung von Halbleiterkomponenten spielt eine wichtige Rolle bei der Ausweitung des Absatzes von Lösungen zur Atomlagenabscheidung. So gab das US-Handelsministerium (DOC) im Juli 2024 bekannt, dass es eine strategische Vereinbarung mit GlobalWafers America, LLC und MEMC LLC geschlossen hat, um rund 400 Millionen US-Dollar in die Steigerung der Siliziumwaferproduktion im Land zu stecken.

Produkt

Bis 2035 wird das Segment der thermischen Atomlagenabscheidung voraussichtlich einen Marktanteil von über 37,8 % erreichen. Der Miniaturisierungstrend in der Elektronikbranche treibt den Absatz von Technologien zur thermischen Atomlagenabscheidung maßgeblich voran. Die wachsende Beliebtheit von Festkörperbatterien der nächsten Generation fördert zudem die Nachfrage nach thermischer Atomlagenabscheidung für verbesserte Schutzschichten und Festelektrolyte. Branchen wie die Automobilindustrie, die Luft- und Raumfahrt sowie der Bereich erneuerbare Energien treiben die Nachfrage nach fortschrittlichen Beschichtungstechnologien stark voran, was den Herstellern thermischer Atomlagenabscheidungstechniken lukrative Möglichkeiten eröffnet. Thermische Beschichtungen schützen Motoren, Hochleistungsturbinenschaufeln und kritische Komponenten in der Automobil- und Luft- und Raumfahrt.

Unsere eingehende Analyse des globalen Marktes für Atomlagenabscheidung umfasst die folgenden Segmente:

Produkt |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Atomlagenabscheidungsmarktes:

Markteinblicke in den Asien-Pazifik-Raum

Der asiatisch-pazifische Markt für Atomlagenabscheidung wird bis 2035 voraussichtlich einen Umsatzanteil von rund 42,5 % erreichen. Die robuste Produktion von Halbleiter- und Elektroniklösungen dürfte die Nachfrage nach Atomlagenabscheidungstechnologien weiter ankurbeln. Steigende Investitionen in erneuerbare Energien dürften den wichtigsten Akteuren im Markt für Atomlagenabscheidung ein zweistelliges Umsatzwachstum bescheren. Positive ausländische Direktinvestitionen und kontinuierliche technologische Fortschritte dürften die Nachfrage nach Atomlagenabscheidungsprodukten in China, Indien, Südkorea und Japan ankurbeln.

China als Halbleiterzentrum verspricht den Akteuren im Bereich der Atomlagenabscheidung hohe Gewinne. Die fortschreitende Regulierung der Halbleiterchip-Produktion und unterstützende Investitionen der Regierung dürften den Handel mit Atomlagenabscheidungstechnologien ankurbeln. Die starke Endverbraucherbasis unterstützt zudem das Umsatzwachstum bei Atomlagenabscheidungsprodukten. So gab das Foreign Policy Research Institute (FPRI) bekannt, dass die jüngste Industriepolitik darauf abzielt, den Anteil der inländischen Chipproduktion von 40,0 % im Jahr 2020 auf 70,0 % bis 2025 zu steigern. Das Wachstum der inländischen Produktion von Halbleitertechnologien trägt positiv zur Nachfrage nach Atomlagenabscheidungstechniken bei.

Der florierende Handel mit Technologien für erneuerbare Energien und Elektrofahrzeugen in Indien dürfte die Nachfrage nach Lösungen zur Atomlagenabscheidung steigern. Der Bericht der India Brand Equity Foundation (IBEF) hebt hervor, dass im September 2024 die Produktion von Zwei-, Drei- und Vierrädern 27.730.390 Einheiten betrug. Dieselbe Quelle prognostiziert auch, dass Indien bis 2030 voraussichtlich den Absatz von Elektrofahrzeugen anführen wird. Darüber hinaus gibt die IBEF bekannt, dass die installierte Kapazität erneuerbarer Energien des Landes voraussichtlich von 136,57 GW im Jahr 2023 auf 170 GW bis 2025 steigen wird. Die steigenden öffentlichen Investitionen in den Ausbau der Strominfrastruktur, um einen geschätzten Bedarf von 458 GW bis 2032 zu decken, treiben Investitionen von etwa 109,50 Milliarden USD voran.

Markteinblicke Nordamerika

Der nordamerikanische Markt für Atomlagenabscheidung wird im Prognosezeitraum voraussichtlich mit der höchsten jährlichen Wachstumsrate wachsen. Die robusten Branchen Automobil, Elektronik und Medizintechnik beflügeln den Handel mit Atomlagenabscheidungsprodukten. Kontinuierliche Innovationen in der Solar- und anderen erneuerbaren Energietechnologien eröffnen Herstellern von Atomlagenabscheidungstechnologien hohe Verdienstmöglichkeiten. Positive öffentliche Förderungen in der Halbleiterfertigung dürften den gesamten Handel mit Atomlagenabscheidungsprodukten in den kommenden Jahren ankurbeln.

In den USA treiben steigende Investitionen in die Verbesserung der Halbleiterchipproduktion die Nachfrage nach Lösungen zur Atomlagenabscheidung an. Im Februar 2025 gab das Büro des Gouverneurs von Texas bekannt, dass die Regierung Silicon Laboratories, Inc. im Rahmen des dritten Texas Semiconductor Innovation Fund (TSIF) einen Zuschuss von 23,25 Millionen US-Dollar gewährt hat. Mit diesem Zuschuss will das Unternehmen rund 80 Millionen US-Dollar an Investitionen in neue F&E-Aktivitäten in Austin tätigen. Somit dürften unterstützende staatliche Maßnahmen für die Halbleiterproduktion in Form von Investitionen die Nachfrage nach Produkten zur Atomlagenabscheidung in den kommenden Jahren ankurbeln.

Die steigenden Zulassungszahlen in Kanada, insbesondere energieeffizienter Fahrzeuge, dürften den Absatz von Atomlagenabscheidungslösungen ankurbeln. Statistique Canada gibt bekannt, dass die Zahl der Neuzulassungen emissionsfreier Fahrzeuge im dritten Quartal 2024 75.636 erreichte. Die Fortschritte bei Energiespeicherbatterien und die wachsende Nachfrage nach Festkörperbatterien dürften den Bedarf an Atomlagenabscheidungstechniken weiter erhöhen. Darüber hinaus dürften steigende Investitionen in erneuerbare Energietechnologien den Herstellern von Atomlagenabscheidungstechnologien hohe Gewinne bescheren.

Marktteilnehmer für Atomlagenabscheidung:

- Forge Nano Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Beneq-Gruppe

- Oxford Instruments Plc

- Die Kurt J. Lesker Company

- Pico sun Oy

- SENTECH Instruments GmbH

- Arradiance, LLC

- Lam Research Corporation

- ASM International

- Applied Materials, Inc.

- Veeco Instruments Inc.

- CVD Equipment Corporation

- SkyWater-Technologie

- ACM Research, Inc.

Die wichtigsten Akteure im Markt für Atomlagenabscheidung setzen verschiedene organische und anorganische Strategien ein, um hohe Gewinne zu erzielen und eine breitere Kundenbasis zu erreichen. Zu diesen Taktiken zählen Produktneuheiten, technologische Innovationen, Fusionen und Übernahmen, Kooperationen und Partnerschaften sowie regionale Expansionen. Durch Kooperationen mit anderen Akteuren können führende Unternehmen ihren Umsatzanteil und Kundenstamm verdoppeln. Die Mehrheit der Akteure investiert in neue und verbesserte Produkteinführungen, um ihre Marktposition im Bereich der Atomlagenabscheidung zu stärken und zweistellige Umsatzzuwächse zu erzielen.

Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im Dezember 2024 gab ACM Research, Inc. die Qualifizierung seines Ultra Fn bekannt, eines Ofens für die plasmaunterstützte Atomlagenabscheidung (PEALD). Das Werkzeug ist nun für die Massenproduktion von 300-mm-Halbleitern ausgelegt.

- Im September 2023 kündigte SkyWater Technology die Einführung eines neuen Halbleiterverarbeitungswerkzeugs für die Atomlagenabscheidung (ALD) an, den Applied Picosun Morpher. Das ALD-Werkzeug soll zur Herstellung ultradünner, hochgleichmäßiger und konformer Materialschichten für neue und aufkommende Kundenanwendungen eingesetzt werden.

- Report ID: 1519

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Atomlagenabscheidung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.