Marktausblick für Antihämophilie-Faktoren:

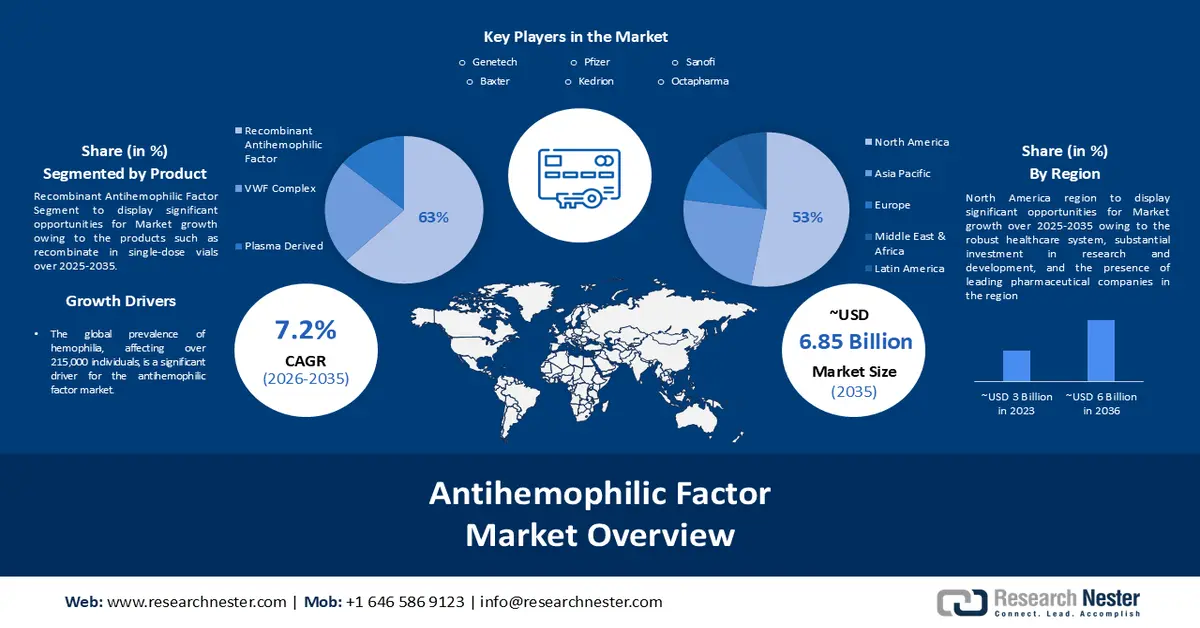

Der Markt für Antihämophilie-Faktoren hatte 2025 ein Volumen von 3,42 Milliarden US-Dollar und wird voraussichtlich bis 2035 auf 6,85 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7,2 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Antihämophilie-Faktoren auf 3,64 Milliarden US-Dollar geschätzt.

Der Markt verzeichnet aufgrund des Bedarfs an wirksamen Hämophilie-Therapien bei gleichzeitig hohen Behandlungskosten ein exponentielles Wachstum. Eine Studie aus dem Jahr 2021 zeigt, dass die lebenslangen Behandlungskosten für schwere Hämophilie B bis zu 21 Millionen US-Dollar für eine bedarfsgesteuerte Fixtherapie und 23 Millionen US-Dollar für eine präventive Therapie betragen können. Untersuchungen aus dem Jahr 2022 ergaben zudem, dass die jährlichen Behandlungskosten zwischen 150.000 und 300.000 US-Dollar liegen, ohne Berücksichtigung indirekter Kosten wie Produktivitätsausfälle. Diese enormen Ausgaben unterstreichen die Nachfrage nach effizienteren und kostengünstigeren Antihämophilie-Faktoren.

Zu den Faktoren, die das Wachstum des Marktes für Antihämophilie-Faktoren antreiben, zählen die Marktentwicklung und die Anpassung an Trends, wobei die schnelle Reaktion auf Marktentwicklungen und Verbraucherbedürfnisse von entscheidender Bedeutung ist. Darüber hinaus spielen die Optimierung der Wertschöpfungskette und die Preisstrategie eine zentrale Rolle, da sie Produktivität, Wettbewerbsfähigkeit und Expansion fördern. Zusammen bilden diese Elemente die Grundlage für nachhaltiges Wachstum und eine führende Marktposition.

Schlüssel Antihämophiler Faktor Markteinblicke Zusammenfassung:

Regionale Einblicke:

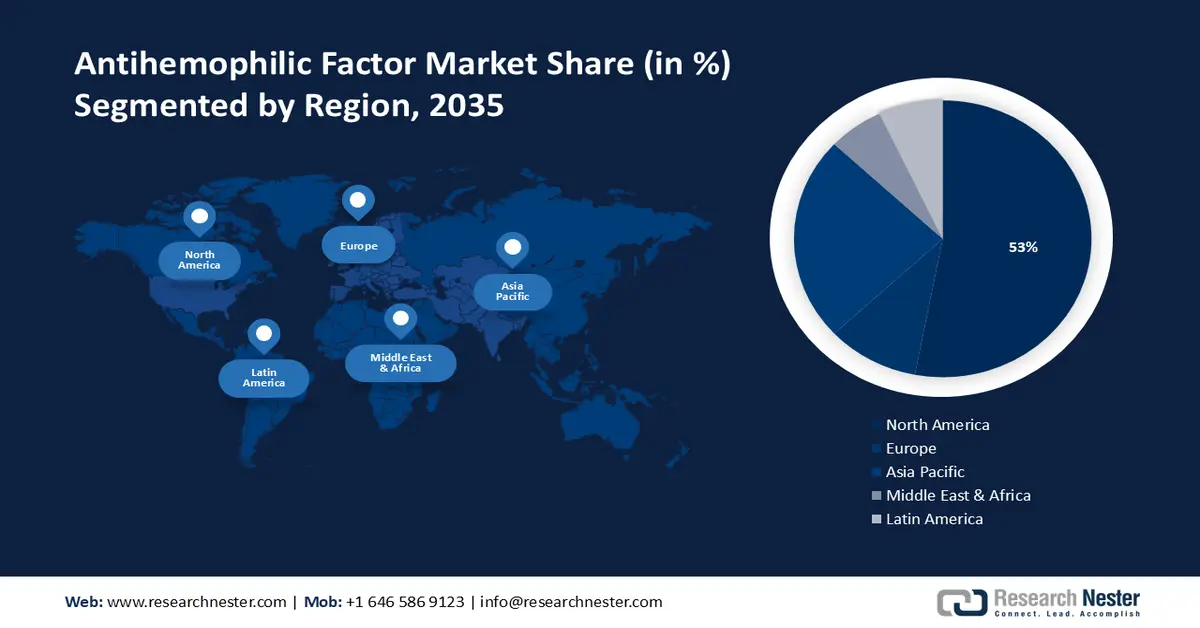

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 53 % am Antihämophilie-Faktor erreichen. Unterstützt wird dies durch ein hochentwickeltes Gesundheitssystem, hohe Ausgaben für Forschung und Entwicklung sowie eine starke Biologika-Politik aufgrund der wachsenden Zahl älterer Menschen und der zunehmenden Verbreitung von Medicare Advantage.

- Es wird erwartet, dass Europa bis 2035 einen Marktanteil von 24 % erreichen wird. Dies wird durch ein erhöhtes Behandlungsverhalten, etablierte Behandlungspfade für Hämophiliepatienten und starke biotechnologische Kapazitäten gestützt, da in den großen Volkswirtschaften erhebliche Ausgaben pro Patient für Hämophilie anfallen.

Segmenteinblicke:

- Es wird erwartet, dass das Segment der rekombinanten Antihämophiliefaktoren bis 2035 einen Anteil von 63 % am globalen Markt für Antihämophiliefaktoren erreichen wird, angetrieben durch Fortschritte bei den rFVIII-rVWF-Koexpressionstechnologien und verbesserte patientenorientierte Formulierungen.

- Das Segment der Einzelhandelsapotheken wird bis 2035 voraussichtlich einen Marktanteil von 57 % erreichen, was durch ein starkes Patientenengagement und kontinuierliche Investitionen in gezielte Therapien gegen Genmutationen unterstützt wird.

Wichtigste Wachstumstrends:

- Zunehmende Prävalenz und Unterdiagnose der Hämophilie

- Fortschritte in der Gentherapie für Hämophilie B

Größte Herausforderungen:

- Hohe Kosten und Zugänglichkeit

Wichtigste Akteure: Genentech, Biogen Idec, Bayer AG, Octapharma, Novo Nordisk, Baxter, Kedrion, Pfizer Inc., Sanofi SA, CSL Behring.

Global Antihämophiler Faktor Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,42 Milliarden US-Dollar

- Marktgröße 2026: 3,64 Milliarden US-Dollar

- Prognostizierte Marktgröße: 6,85 Milliarden US-Dollar bis 2035

- Wachstumsprognosen: 7,2 %

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (53 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Führende Länder: USA, Deutschland, Japan, Vereinigtes Königreich, Frankreich

- Schwellenländer: China, Indien, Brasilien, Südkorea, Mexiko

Last updated on : 28 November, 2025

Markt für Antihämophilie-Faktoren – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Prävalenz und Unterdiagnostizierung der Hämophilie: Die weltweite Prävalenz der Hämophilie, von der über 215.000 Menschen betroffen sind, treibt den Markt für Antihämophilie-Faktoren maßgeblich an. Aktuelle Daten deuten darauf hin, dass die tatsächliche Zahl aufgrund von Unterdiagnostizierung über 2 Millionen liegen könnte, was den enormen Bedarf an wirksamen Therapien verdeutlicht. Hämophilie betrifft überwiegend Menschen, denen bei der Geburt das männliche Geschlecht zugewiesen wurde; Frauen machen mit 18 % einen geringeren Anteil leichter Fälle aus. Diese Diskrepanz unterstreicht die Komplexität der Diagnostik und erfordert ein besseres Verständnis der Erkrankung sowie verbesserte Diagnosemöglichkeiten, wodurch die Nachfrage nach Antihämophilie-Faktoren weiter steigt.

- Fortschritte in der Gentherapie für Hämophilie B: Der Markt für Hämophilie-Faktoren erlebt mit dem Aufkommen der Gentherapie für Hämophilie B einen tiefgreifenden Wandel. Klinische Studien haben vielversprechende Ergebnisse gezeigt: Die dosisabhängige Expression des Faktor-IX-(FIX)-Transgens führte bei den Studienteilnehmern zu FIX-Aktivitätswerten von 2–11 IE/dl. Bemerkenswerterweise erwiesen sich diese therapeutischen Effekte als nachhaltig. Die erhöhte FIX-Aktivität im Bereich von 2–5 % hielt über bis zu acht Jahre in verschiedenen Dosisgruppen an. Dieser Durchbruch deutet auf einen potenziellen Paradigmenwechsel in den Behandlungsmethoden hin, der langfristige Vorteile bietet und die Abhängigkeit von herkömmlichen Faktorersatztherapien verringert.

- Steigende Nachfrage im Gesundheitswesen : Die weltweit zunehmende Nachfrage nach Antihämophiliefaktoren in Krankenhäusern und Kliniken ist ein bedeutender Wachstumstreiber für den Sektor. Dieser Anstieg ist auf die entscheidende Rolle dieser Faktoren bei der Behandlung von Hämophilie zurückzuführen, einer genetischen Blutgerinnungsstörung. Mit der weltweit verbesserten Aufklärung und Diagnose von Hämophilie steigt der Bedarf an wirksamen Therapien, einschließlich Antihämophiliefaktoren, und fördert so das Branchenwachstum. Dieser Trend unterstreicht die Bedeutung dieser Therapien im Gesundheitswesen und ihren Einfluss auf die Expansion des Sektors.

Herausforderungen

Hohe Kosten und eingeschränkte Zugänglichkeit: Die Herstellung und der Vertrieb von Antihämophiliefaktoren sind mit erheblichen Kosten verbunden, was die Behandlung teuer und für Patienten in einkommensschwächeren Regionen weniger zugänglich macht.

- Die Bewältigung aufwendiger regulatorischer Zulassungsverfahren kann zeitintensiv und herausfordernd sein und die rechtzeitige Verfügbarkeit von Behandlungen beeinträchtigen.

- Angesichts der Fortschritte in der Gentherapie und bei alternativen Behandlungsmethoden stehen die Hersteller traditioneller Antihämophilie-Faktoren unter Druck, Innovationen voranzutreiben und auf dem Markt für Antihämophilie-Faktoren wettbewerbsfähig zu bleiben.

Marktgröße und Prognose für Antihämophilie-Faktor:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,2 % |

|

Marktgröße im Basisjahr (2025) |

3,42 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,85 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Antihämophilie-Faktoren:

Produktsegmentanalyse

Der Markt für rekombinante Antihämophilie-Faktoren, beispielsweise in Einzeldosis-Durchstechflaschen mit 250 bis 2000 internationalen Einheiten, wird voraussichtlich bis 2035 einen Marktanteil von 63 % erreichen. Die rekonstituierten Durchstechflaschen enthalten Stabilisatoren wie Humanalbumin, Calcium und Polyethylenglykol, was zum Wachstum dieses Segments beiträgt. Die gleichzeitige Expression von rekombinantem von-Willebrand-Faktor (rVWF) und humanem rekombinantem Faktor VIII (rFVIII) mit maximal 2 ng rVWF hat keine signifikanten Auswirkungen auf die von-Willebrand-Krankheit und gewährleistet somit Wirksamkeit und Sicherheit. Diese technologische Weiterentwicklung dürfte die Marktführerschaft weiter stärken, insbesondere in Regionen mit einer wachsenden Gesundheitsinfrastruktur und einem hohen Patientenbewusstsein.

Analyse des Vertriebssegments

Das Segment der Einzelhandelsapotheken im Markt für Antihämophiliefaktoren wird voraussichtlich bis 2035 mit 57 % den größten Umsatzanteil erzielen. Diese Dominanz ist maßgeblich auf die intensive Patientenbetreuung in diesen Apotheken zurückzuführen, die den Absatz führender Antihämophiliefaktoren wie NovoSeven und FEIBA ankurbeln dürfte. Diese Produkte erreichten in der Vergangenheit Umsätze von 2 Milliarden bzw. 800 Millionen US-Dollar. Die Investitionen der Hersteller in gezielte Gentherapien tragen ebenfalls zum Wachstum bei und fördern eine starke Pipeline innovativer Produkte, die die Expansion des Segments weiter vorantreiben.

Unsere detaillierte Analyse des globalen Marktes für Antihämophilie-Faktoren umfasst die folgenden Segmente:

Typ |

|

Produkt |

|

Verteilung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Antihämophilie-Faktoren – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Die nordamerikanische Pharmaindustrie wird Prognosen zufolge bis 2035 mit 53 % den größten Umsatzanteil erzielen. Gründe hierfür sind das robuste Gesundheitssystem, die substanziellen Investitionen in Forschung und Entwicklung sowie die Präsenz führender Pharmaunternehmen in der Region. Das Marktwachstum in der Region wird durch das robuste Gesundheitssystem, die substanziellen Investitionen in Forschung und Entwicklung sowie die Präsenz führender Pharmaunternehmen, die sich auf innovative Therapien für Hämophilie konzentrieren, begünstigt. Die starken regulatorischen Rahmenbedingungen und die förderliche Politik für Biologika und neuartige Arzneimitteltherapien tragen zu dieser dominanten Position bei. Darüber hinaus könnte das rasante Wachstum der Bevölkerungsgruppe über 65 % in den Vereinigten Staaten mit ihrer zunehmenden Nutzung von Medicare Advantage diese Entwicklung erklären. Es wird ein Anstieg der Medicare-Nutzung von 44 % im Jahr 2021 auf etwa 54 % bis 2030 prognostiziert. Die verbesserte Rentabilität von Managed-Care-Programmen im Rahmen von Medicaid, bedingt durch eine besser koordinierte und integrierte Versorgung, dürfte die Wachstumsaussichten des Marktes zusätzlich verbessern.

Einblicke in den europäischen Markt

Der europäische Markt für Antihämophilie-Faktoren wird voraussichtlich der zweitgrößte sein und bis Ende 2035 einen Anteil von rund 24 % erreichen. Das Marktwachstum wird durch hohe Behandlungsraten begünstigt, die wiederum durch ein gestiegenes Bewusstsein für Hämophilie, etablierte Behandlungsprotokolle und aktive Patientenorganisationen gefördert werden. Darüber hinaus profitiert die Region von einem hochentwickelten Biotechnologiesektor und strategischen Partnerschaften zwischen nationalen und internationalen Pharmaunternehmen. Wirtschaftliche Aspekte spielen ebenfalls eine entscheidende Rolle: Die Kosten für schwere Hämophilie in fünf europäischen Ländern beliefen sich 2014 auf 2 Milliarden US-Dollar, was fast 300.000 US-Dollar pro Patient und Jahr entspricht. Deutschland trägt mit 300.000 US-Dollar die höchsten Kosten pro Patient, während Großbritannien mit 200.000 US-Dollar am unteren Ende liegt. Die finanziellen Auswirkungen sind enorm und beeinflussen die Arzneimittelentwicklung sowie gesundheitspolitische Entscheidungen in ganz Europa.

Marktteilnehmer im Bereich Antihämophilie-Faktoren:

- Genentech

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Biogen Idec

- Bayer AG

- Octapharma

- Novo Nordisk

- Baxter

- Kedrion

- Pfizer Inc.

- Sanofi SA

- CSL Behring

Neueste Entwicklungen

- Sanofis Fitusiran, eine innovative Therapie mit kleinen interferierenden RNAs (sIRNA), hat zwei Phase-3-Studien erfolgreich abgeschlossen und dabei eine signifikante Verringerung der jährlichen Blutungsraten bei Patienten mit Hämophilie A oder B nachgewiesen, womit das primäre Studienziel erreicht wurde.

- Die Bayer AG hat die Produktion von Kogenat, einem zuvor von der FDA zugelassenen Medikament zur Behandlung von Hämophilie A, eingestellt.

- Report ID: 5792

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Antihämophiler Faktor Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.