Marktausblick für Flugabwehrkriegsführung:

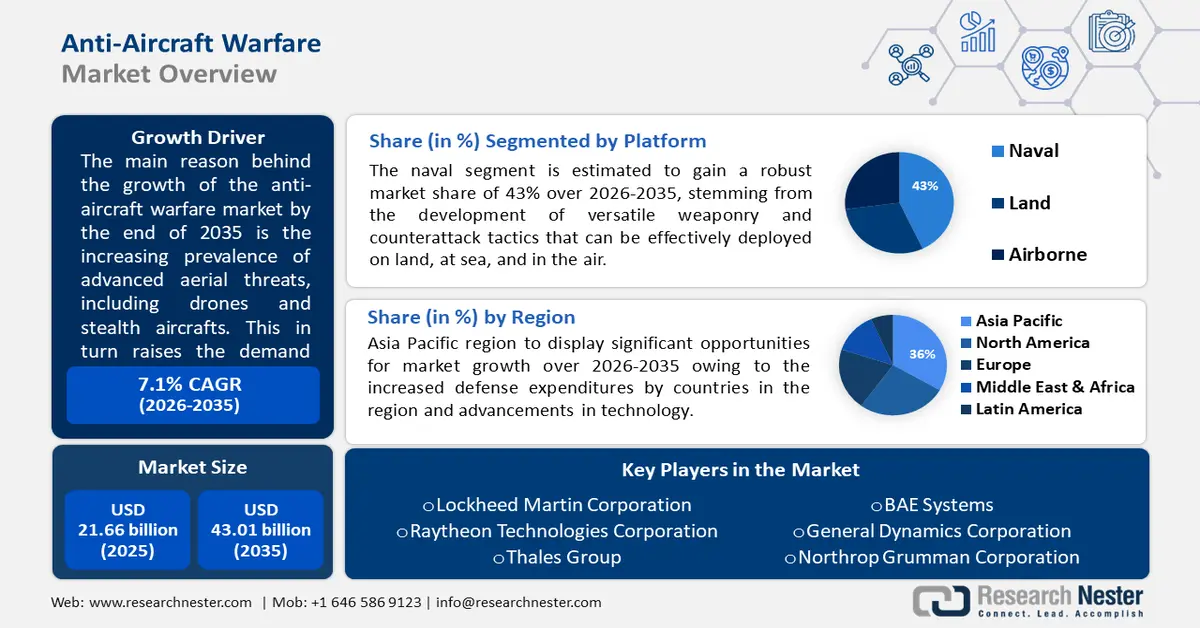

Der Markt für Flugabwehrsysteme hatte im Jahr 2025 ein Volumen von über 21,66 Milliarden US-Dollar und soll bis 2035 voraussichtlich 43,01 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 7,1 % erwartet. Im Jahr 2026 wird das Branchenvolumen für Flugabwehrsysteme auf 23,04 Milliarden US-Dollar geschätzt.

Die zunehmende Verbreitung hochentwickelter Bedrohungen aus der Luft, wie Drohnen und Tarnkappenflugzeuge, treibt die Nachfrage nach modernen Flugabwehrsystemen zur Abwehr dieser neuen Bedrohungen voran. Im Jahr 2021 wurden 89,2 Millionen Menschen aufgrund bewaffneter Konflikte und Gewalt vertrieben, was den Bedarf an Flugabwehrsystemen und ähnlicher technischer Ausrüstung zur Bekämpfung dieser Gewalt unterstreicht.

Schlüssel Flugabwehr Markteinblicke Zusammenfassung:

Regionale Highlights:

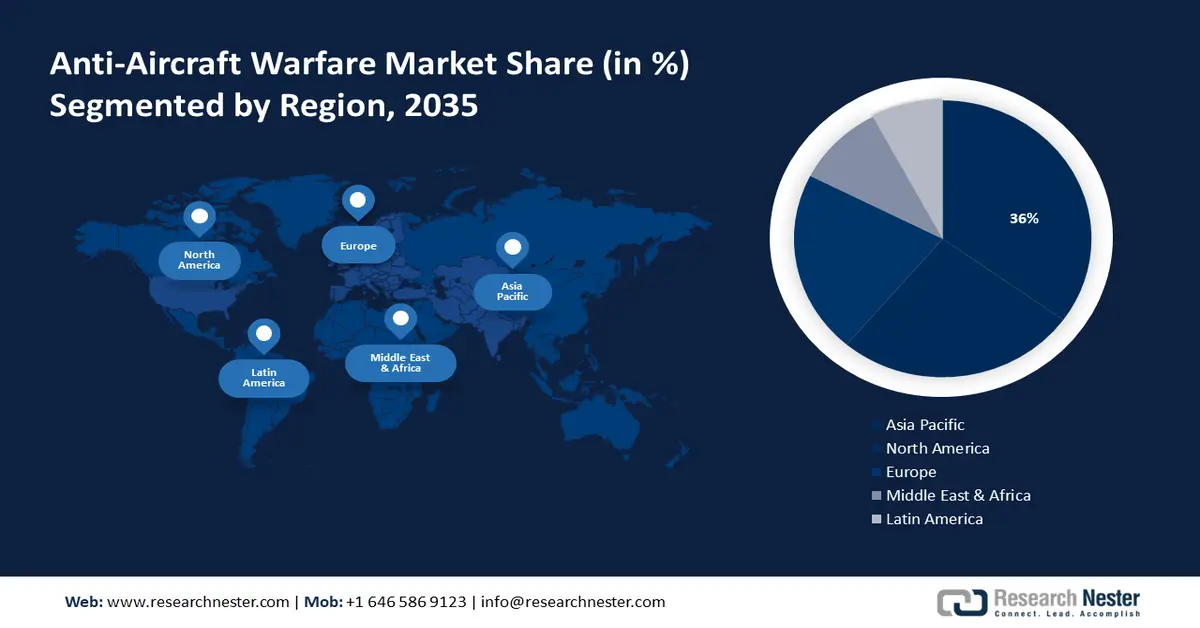

- Der Markt für Flugabwehr im asiatisch-pazifischen Raum wird bis 2035 mit rund 36 % dominieren. Grund dafür sind steigende Verteidigungsausgaben in China, Indien und Südkorea zur Eindämmung regionaler Sicherheitsbedrohungen.

Segmenteinblicke:

- Das Marinesegment im Markt für Flugabwehr wird voraussichtlich zwischen 2026 und 2035 ein starkes Wachstum verzeichnen, das auf fortschrittliche Waffen und vielseitige Gegenangriffstaktiken zurückzuführen ist.

- Das Mittelstreckensegment im Markt für Flugabwehr wird voraussichtlich bis 2035 einen Marktanteil von 42 % erreichen, was auf die Nachfrage nach Mittelstrecken-Flugabwehrsystemen zum Schutz strategischer Infrastrukturen zurückzuführen ist.

Wichtige Wachstumstrends:

- Wachsende und sich verändernde militärische Bedrohungen

- Geopolitische Spannungen und regionale Instabilität

Große Herausforderungen:

- Technologische Komplexität

- Verzögerungen und Lieferkettenprobleme

Wichtige Akteure:Lockheed Martin Corporation (USA), RaytheonTechnologies Corporation (USA), Thales Group (Frankreich), BAE Systems (Großbritannien), General Dynamics Corporation (USA), Northrop Grumman Corporation (USA), Airbus Defense and Space by Airbus SE, Elbit Systems Ltd. (Israel), Leonardo S.p.A. (Italien), Rheinmetall AG (Deutschland).

Global Flugabwehr Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 21,66 Milliarden USD

- Marktgröße 2026: 23,04 Milliarden USD

- Prognostizierte Marktgröße: 43,01 Milliarden USD bis 2035

- Wachstumsprognosen: 7,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (36 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Russland, China, Israel, Frankreich

- Schwellenländer: China, Indien, Südkorea, Thailand, Brasilien

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Flugabwehrkriegsführung:

Wachstumstreiber

Wachsende und sich verändernde Natur militärischer Bedrohungen – sich entwickelnde Bedrohungen aus der Luft, wie unbemannte Flugzeugsysteme und Cyberangriffe, veranlassen die Flugabwehrindustrie dazu, neue Technologien und Strategien zu entwickeln, um diesen neuen Herausforderungen zu begegnen. Regierungen und Fachleute der Luftfahrtindustrie erkennen zunehmend die Notwendigkeit, ihre Flugabwehrsysteme zu modernisieren und zu stärken. Dazu gehört die Investition in moderne Radarsysteme, Raketenabwehrsysteme sowie Technologien zur Drohnenerkennung und -abwehr. Diese Fortschritte zielen darauf ab, potenzielle Bedrohungen aus der Luft zu erkennen, zu verfolgen und zu neutralisieren und so die Sicherheit des zivilen Luftraums und kritischer Infrastrukturen zu gewährleisten. Indem sie diesen sich entwickelnden Bedrohungen immer einen Schritt voraus ist, spielt die Flugabwehrindustrie eine entscheidende Rolle beim Schutz der Luftfahrtindustrie und der Verhinderung potenzieller Angriffe oder Störungen. Auch der Vorsitzende der Joint Chiefs of Staff der Air Force (USA) betonte kürzlich die Notwendigkeit, auf neue Bedrohungen vorbereitet zu sein.

- Geopolitische Spannungen und regionale Instabilität – Ein angespanntes globales Klima befeuert den Markt für Flugabwehrsysteme. Bis 2024 wird die Liste geopolitischer Konflikte und Bedrohungen nur noch länger. Verschärfte geopolitische Spannungen führen zu höheren Verteidigungsausgaben, wobei ein erheblicher Teil für die Verstärkung von Luftabwehrsystemen vorgesehen ist. Darüber hinaus kommt es in instabilen, konfliktreichen Regionen häufig zu einem verstärkten Einsatz von Inspektionsdrohnen und -raketen. Um diesen Bedrohungen zu begegnen und kritische Infrastrukturen, Militärstützpunkte und Zivilisten zu schützen, investieren Länder in fortschrittliche Flugabwehrsysteme. Im Wesentlichen führen geopolitische Spannungen zu Unsicherheit, weshalb eine robuste Luftabwehr oberste Priorität hat. Dies zwingt die Nationen, dem Erwerb und der Entwicklung immer ausgefeilterer Flugabwehrtechnologie Priorität einzuräumen, was das erhebliche Marktwachstum vorantreibt.

- Fokus auf indigene Entwicklung – Der Fokus auf indigene Entwicklung im Markt unterstreicht einen signifikanten Trend: Länder legen zunehmend Wert auf die Entwicklung und Produktion eigener Luftabwehrsysteme, beispielsweise militärischer Radarsysteme. Dieser strategische Wandel zielt darauf ab, die Abhängigkeit von ausländischen Lieferanten zu verringern, die inländischen militärischen Fähigkeiten zu stärken und die nationale Sicherheit zu stärken. Durch Investitionen in indigene Luftabwehrsysteme können Länder ihre Unabhängigkeit steigern, ihre Systeme an spezifische operative Anforderungen anpassen und ihre Anfälligkeit gegenüber Lieferkettenunterbrechungen oder geopolitischen Einflüssen verringern. Dieser Trend unterstreicht den proaktiven Ansatz von Ländern, ihre Verteidigungsinfrastruktur zu stärken und eine nachhaltigere und sicherere Verteidigungsposition gegen sich entwickelnde Bedrohungen aus der Luft zu gewährleisten. Länder wie Indien sind Vorreiter der Bewegung für autarke Waffenproduktion.

Herausforderungen

- Technologische Komplexität – Flugabwehrsysteme werden durch die Integration modernster Technologien immer komplexer. Dies ist ein zweischneidiges Schwert. Diese Fortschritte erfordern jedoch erhebliche Forschungs- und Entwicklungsanstrengungen, um diese Technologien nahtlos zu kombinieren. Der Bedarf an einem leistungsfähigen Flugabwehrsystem hängt im Wesentlichen davon ab, die technischen Hürden der Integration komplexer Funktionalitäten zu überwinden.

- Verzögerungen und Lieferkettenprobleme – Die Flugabwehrindustrie, der ein anhaltendes Wachstum prognostiziert wird, stößt auf erhebliche Hindernisse. Globale Lieferkettenunterbrechungen, die durch Handelsspannungen und unvorhergesehene Ereignisse gekennzeichnet sind, können die Lieferung kritischer Komponenten erheblich verzögern und ganze AAW-Systemprojekte zum Stillstand bringen. Darüber hinaus kann die inhärente Komplexität moderner AAW-Systeme aufgrund unvorhergesehener technischer Herausforderungen oder Testrückschläge zu Produktionsverzögerungen führen.

Marktgröße und Prognose für Flugabwehrkriegsführung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

7,1 % |

|

Marktgröße im Basisjahr (2025) |

21,66 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

43,01 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Flugabwehrkriegsführung:

Plattformsegmentanalyse

Bis Ende 2035 wird das Marinesegment voraussichtlich einen Marktanteil von über 43 % im Bereich der Flugabwehr erreichen. Das Wachstum dieses Segments ist auf die fortschrittlichen Waffensysteme und vielseitig einsetzbaren Gegenangriffstaktiken zu Land, zu Wasser und in der Luft zurückzuführen. Das Marinesegment umfasst verschiedene Plattformen wie U-Boote, Überwasserschiffe, Hubschrauber, Seeaufklärungsflugzeuge und unbemannte Systeme und verdeutlicht die vielfältigen Strategien zur Verteidigung von Marineeinheiten gegen Bedrohungen aus der Luft. Die Marktanalyse unterstreicht zudem die Bedeutung des Marinesegments innerhalb der Flugabwehrindustrie und verdeutlicht seine entscheidende Rolle beim Schutz maritimer Gebiete und Anlagen vor Bedrohungen aus der Luft.

In diesem Teilsegment gibt es ständig neue Entwicklungen, darunter der statische automatische Transferschalter (SABT). Um eine unterbrechungsfreie Stromversorgung für kritische Systeme wie Radar, Waffen und Kommunikation zu gewährleisten, sind Marineschiffe traditionell auf unterbrechungsfreie Stromversorgungen (USV) angewiesen. Diese Systeme sind jedoch anfällig für Komponentenausfälle und Wartungsbedarf. Hier kommt der SABT ins Spiel. Dieser automatische Schalter überträgt kritische Lasten nahtlos zwischen Stromquellen und erhöht so die Zuverlässigkeit der Stromversorgung an Bord für Marineoperationen.

Komponentensegmentanalyse

Im Markt für Flugabwehr wird das Waffensegment bis Ende 2035 voraussichtlich einen Umsatzanteil von rund 39 % erreichen. Das Wachstum des Segments wird durch die steigende Nachfrage nach fortschrittlichen und leistungsfähigen Waffen zur Abwehr sich entwickelnder Bedrohungen aus der Luft wie Drohnen, Raketen und zunehmend anpassungsfähiger Flugzeuge weltweit vorangetrieben. Regierungen versuchen, den sich entwickelnden Bedrohungen aus der Luft zu begegnen, und das bedeutet Investitionen in modernste Waffen. Dieses Untersegment umfasst eine Reihe von Technologien, von Boden-Luft-Raketen bis hin zu fortschrittlichen Radar- und Zielsystemen. Diese Fortschritte sind entscheidend für eine robuste Verteidigung gegen Gegner aus der Luft, ob zu Land, zu Wasser oder in der Luft.

Bereichssegmentanalyse

Das Mittelstreckensegment wird bis Ende 2035 voraussichtlich einen Marktanteil von über 42 % in der Flugabwehr erreichen. Dieses Wachstum ist auf die steigende Nachfrage nach Mittelstrecken-Flugabwehrwaffensystemen zurückzuführen. Diese Systeme spielen eine entscheidende Rolle beim Schutz strategischer Infrastrukturen, da sie eine kritische Verteidigungsebene darstellen. Die Verfügbarkeit von Langstrecken-, Mittelstrecken- und Kurzstrecken-Flugabwehrsystemen ermöglicht eine flexible Luftverteidigung. Dies ermöglicht es den Streitkräften, ihre Einsätze an spezifische operative Anforderungen anzupassen und so die allgemeine Einsatzbereitschaft und Effektivität der Luftverteidigung zu optimieren .

Unsere eingehende Analyse des Marktes für Flugabwehrsysteme umfasst die folgenden Segmente:

Plattform |

|

Komponente |

|

Reichweite |

|

Fähigkeit |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Flugabwehr-Marktes:

Einblicke in den APAC-Markt

Schätzungen zufolge wird die asiatisch-pazifische Industrie bis 2035 mit 36 % den größten Umsatzanteil halten. Das erwartete Marktwachstum in der Region beruht auf mehreren Faktoren. Die steigenden Verteidigungsausgaben von Ländern wie China, Indien und Südkorea sind auf die Eindämmung regionaler Sicherheitsbedrohungen und die Beilegung territorialer Streitigkeiten zurückzuführen.

Darüber hinaus fördern Fortschritte regionaler Akteure in der Flugabwehrtechnologie das Marktwachstum im asiatisch-pazifischen Raum. Diese Region ist daher nicht nur aktueller Marktführer, sondern dürfte auch in absehbarer Zukunft das stärkste Wachstum verzeichnen. So gab Indien beispielsweise die Anschaffung tragbarer Igla-S-Luftabwehrsysteme aus Russland bekannt. Diese Beschaffung unterstreicht Indiens kontinuierliche Bemühungen, die Kampfkraft seiner Streitkräfte zu steigern.

Markteinblicke Nordamerika

Auch Nordamerika wird im Prognosezeitraum ein deutliches Wachstum im Markt für Flugabwehrsysteme verzeichnen und aus mehreren Gründen den zweiten Platz belegen. Erstens führen wachsende geopolitische Spannungen und Sorgen über potenzielle Bedrohungen aus der Luft durch Schurkenstaaten oder Terrororganisationen zu höheren Verteidigungsausgaben. Dies führt zu Investitionen in die Modernisierung und Entwicklung moderner Flugabwehrsysteme. Zweitens fördert die Präsenz großer Rüstungsunternehmen wie Lockheed Martin und Raytheon Technologies in Nordamerika ein robustes Ökosystem für Forschung, Entwicklung und Produktion modernster Flugabwehrtechnologie. Dieses inländische Know-how ermöglicht schnellere Innovationen und eine einfachere Integration dieser Fortschritte in bestehende Verteidigungssysteme. Und schließlich trägt auch Nordamerikas Rolle bei der Förderung internationaler Allianzen zum Marktwachstum bei. Indem nordamerikanische Unternehmen ihren Verbündeten fortschrittliche Flugabwehrsysteme anbieten, erweitern sie nicht nur ihre Marktreichweite, sondern stärken auch globale Sicherheitspartnerschaften. Diese kombinierten Faktoren positionieren Nordamerika auf absehbare Zeit als wichtigen Treiber und führenden Anteilseigner im Flugabwehrmarkt.

Das US Marine Corps unterzieht sich derzeit einer umfassenden Modernisierung (Force Design 2030), um sich an die veränderte Sicherheitslage, insbesondere im Indopazifik, anzupassen. Dazu gehört die Entwicklung der Medium-Range Intercept Capability (MRIC), eines neuen Raketensystems, das eine kritische Lücke in der Luftabwehr gegen verschiedene Bedrohungen schließen soll, wie Oberstleutnant Matthew Beck betonte. Die rasante Entwicklung von MRIC zeigt, dass das Corps seine Fähigkeiten für unabhängige Operationen in umkämpften maritimen Umgebungen verbessern möchte.

Marktteilnehmer für Flugabwehrkriegsführung:

- Lockheed Martin Corporation (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- RaytheonTechnologies Corporation (USA)

- Thales Group (Frankreich)

- BAE Systems (Großbritannien)

- General Dynamics Corporation (USA)

- Northrop Grumman Corporation (USA)

- Airbus Defence and Space von Airbus SE

- Elbit Systems Ltd. (Israel)

- Leonardo SpA (Italien)

- Rheinmetall AG (Deutschland)

Die folgenden Unternehmen sind aufgrund ihrer starken Produktportfolios, ihres technologischen Fortschritts, ihrer globalen Präsenz sowie ihrer strategischen Partnerschaften und Kooperationen führend auf dem globalen Markt für Flugabwehrsysteme:

Neueste Entwicklungen

- Lockheed Martin Corporation – Lockheed Martin hat kürzlich eine bedeutende Modernisierung des US-Raketenabwehrsystems durchgeführt. Das Long Range Discrimination Radar (LRDR) in Alaska wurde an die Missile Defense Agency übergeben. Dieses leistungsstarke Radar kann Objekte, einschließlich ballistischer Raketen, kontinuierlich auf sehr große Entfernungen verfolgen und identifizieren. Die Hauptstärke des LRDR liegt in der Unterscheidung zwischen echten Bedrohungen und Täuschkörpern, was einen effizienteren Einsatz defensiver Abfangraketen ermöglicht. Dieses neue Radarsystem verbessert die Fähigkeit der USA, sich vor Raketenangriffen zu schützen.

- Thales Group – Die niederländische Militärbeschaffungsorganisation COMMIT hat eine Vereinbarung zum Erwerb von sieben weiteren Thales Ground Master 200 Multi-Mission Compact-Radargeräten (GM200 MM/C) mit einer Option auf zwei weitere unterzeichnet. Dies folgt auf eine vorherige Bestellung von neun GM 200 MM/C-Radargeräten im Jahr 2019. Das GM200 MM/C ist ein äußerst vielseitiges Radarsystem, das für die moderne Multi-Mission-Kriegsführung entwickelt wurde und Radarbetreibern mehr Zeit bietet, um Informationen über herannahende Bedrohungen zu sammeln. Ausgestattet mit fortschrittlicher 4D Active Electronically Scanned Array (AESA)-Technologie und einzigartigen „Dual-Axis Multi-Beam“-Funktionen bietet das GM200 MM/C uneingeschränkte Flexibilität bei Elevation und Peilung und stellt dem niederländischen Militär damit einen hervorragenden Schutz im Einsatzgebiet bereit.

- Report ID: 6105

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Flugabwehr Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.