Ausblick auf den Animationsmarkt:

Der Animationsmarkt hatte im Jahr 2025 ein Volumen von 430,01 Milliarden US-Dollar und wird bis 2035 voraussichtlich 777,38 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird er um über 6,1 % jährlich wachsen. Im Jahr 2026 wird der Animationsmarkt voraussichtlich 453,62 Milliarden US-Dollar wert sein.

KI-Training für Charakterbewegungen hat in den letzten Jahren an Bedeutung gewonnen. Angesichts der sich wandelnden Landschaft animierter Filme und Fernsehproduktionen rückt KI in der Filmproduktion in den Mittelpunkt. Immer mehr Unternehmen in diesem Bereich suchen nach KI-simulierten Technologien und Reinforcement-Learning- Modellen, um virtuelle Charaktere mit menschlichem Aussehen und Sprachinteraktionsfunktionen zu erstellen. Im März 2022 stellte NVIDIA ein KI-gesteuertes virtuelles Charaktersystem vor, das Animatoren und Spieleentwicklern eine große Auswahl an virtuellen Charakteren bietet. Mehrere andere Plattformen bieten Tools zur Erstellung benutzerdefinierter KI-Avatare, darunter Deepbrain AI, Synthesia, VEED.IO und Colossyan Creator.

Dank neuer Forschung und Fortschritte werden redundante Modelle und Algorithmen durch effizientere Gegenstücke ersetzt, darunter rekurrente neuronale Netze (RNNs), generative kontradiktorische Netze (GANs) und Deep Reinforcement Learning. Das Aufkommen von Deep Learning und generativen kontradiktorischen Netzen (GANs) im Jahr 2020 eröffnete dem Animationsmarkt neue Möglichkeiten. Das GPT-3-Modell von OpenAI kann Bilder basierend auf Textbeschreibungen erstellen und demonstriert damit das Potenzial für die Erstellung animierter Gesichtsausdrücke und Körperbewegungen. Da sich die KI-Technologie ständig weiterentwickelt, dürfte sich ihre Anwendung auf dem Markt zu einem wichtigen Trend entwickeln.

Schlüssel Animation Markteinblicke Zusammenfassung:

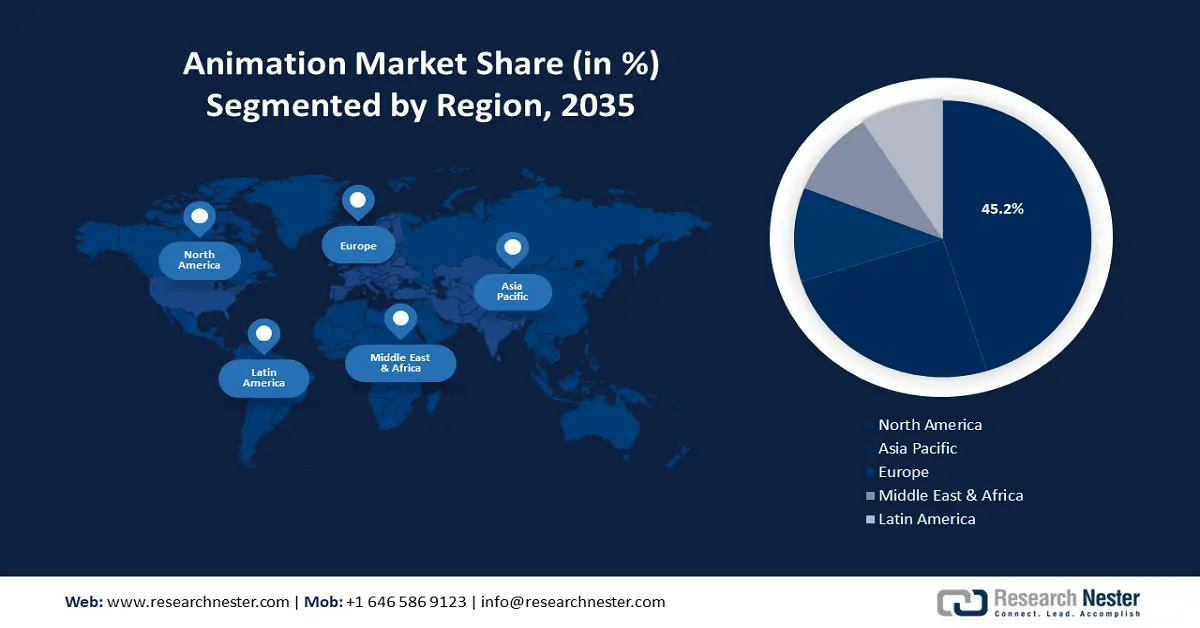

Regionale Highlights:

- Der nordamerikanische Animationsmarkt wird voraussichtlich bis 2035 einen Marktanteil von 45 % erreichen, angetrieben durch den Anstieg virtueller Animationsserien und -filme.

Segmenteinblicke:

- Das Medien- und Unterhaltungssegment im Animationsmarkt wird voraussichtlich bis 2035 einen Marktanteil von 45,20 % erreichen. Dies ist auf die steigende Nachfrage nach animierten Inhalten in Filmen, Fernsehsendungen und Online-Plattformen zurückzuführen, insbesondere auf den Anstieg an Animationsinhalten für Erwachsene.

- Das 3D-Animationssegment im Animationsmarkt wird voraussichtlich bis 2035 einen Marktanteil von 24 % erreichen. Dies ist auf die steigende Nachfrage nach hochwertigen visuellen Inhalten in der Unterhaltungsbranche und der Industrie sowie auf technologische Fortschritte bei Animationstechniken zurückzuführen.

Wichtige Wachstumstrends:

- Steigende Investitionen

- Zunehmender Fokus auf die Steuerung animierter KI-Systeme

Große Herausforderungen:

- Hohe Produktionskosten

- Zeitaufwändiger Prozess

Wichtige Akteure: Adobe, Lost Marble LLC, Autodesk Inc., Pixar Animation Studios, DreamWorks Animation, Sony Pictures Animation, Blue Sky Animation Studios, Paramount Animation, Cartoon Network Studios.

Global Animation Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 430,01 Milliarden USD

- Marktgröße 2026: 453,62 Milliarden USD

- Prognostizierte Marktgröße: 777,38 Milliarden USD bis 2035

- Wachstumsprognosen: 6,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (45 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Japan, China, Großbritannien, Südkorea

- Schwellenländer: China, Indien, Südkorea, Japan, Singapur

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen des Animationsmarktes:

Wachstumstreiber

- Steigende Investitionen: Der Markt wird durch anhaltende Investitionen in die Entwicklung von Animationstechnologien angetrieben. Unternehmen haben Trends wie den steigenden Konsum von Mainstream-Unterhaltung und den daraus resultierenden Boom von OTT-Plattformen erkannt. Um sich einen Wettbewerbsvorteil zu verschaffen, stärken wichtige Akteure ihre Marktposition durch Investitionen in Technologie, Produktion sowie Forschung und Entwicklung. Animation UK beispielsweise hat eine Strategie entwickelt, um private Steuerinvestitionen zu fördern, die Akteure bei der Entwicklung und dem Wachstum von geistigem Eigentum unterstützen und den Animationssektor fördern.

Im Mai 2024 stellte Anton Capital Entertainment eine Finanzierung in Höhe von 108 Millionen US-Dollar bereit, um zukünftige Produktionen zu fördern. Dies wird dem Unternehmen helfen, jährlich zehn Filme aller kommerziellen Genres weltweit zu produzieren. Die unerwartete Finanzierung stammt von einer Gruppe institutioneller Investoren und Blackrock, einem 6,6-prozentigen Eigentümer der Walt Disney Company. Darüber hinaus hat Animond, ein bekannter Marktinvestor, bisher 14 Millionen US-Dollar für die Produktion von Animationsfilmen eingeworben. Scholastic Entertainment gab im März 2024 eine strategische Investition in Höhe von 186 Millionen US-Dollar in das kanadische Animationsstudio 9 Story Media Group bekannt. - Wachsender Fokus auf die Steuerung animierter KI-Systeme: Vorschläge zur Steuerung von KI-Technologien in der Animation haben in den letzten Jahren zugenommen und wurden von internationalen Organisationen, nationalen und subnationalen Regierungen, Branchenverbänden, zivilgesellschaftlichen Gruppen und der Wirtschaft entwickelt. Mit der Veröffentlichung von ChatGPT Ende 2022 verlagerte sich der Fokus auf die KI-Sicherheit und ihre Befürworter, die oft von der bevorstehenden Entwicklung künstlicher allgemeiner Intelligenz (AGI) und der Notwendigkeit einer Werteübereinstimmung zwischen den Interessen menschlicher Akteure und empfindungsfähiger KI-Systeme ausgehen.

AGI in der Animation fällt in den Geltungsbereich bestehender gesetzlicher und regulatorischer Richtlinien zum geistigen Eigentum bzw. Urheberrecht. Verbraucherkennzeichnung und Produkthaftung dürften die Möglichkeiten von KI-Technologien einschränken. So brachten beispielsweise der District of Columbia und Puerto Rico in der Legislaturperiode 2023 KI-Gesetzesentwürfe ein, während das US-amerikanische National Institute of Standards and Technology die Dringlichkeit der Ausarbeitung robuster Bundesstandards für die Erstellung von Animationen mithilfe von KI betonte. - Verbesserte Internetverfügbarkeit: Die Verbreitung von Highspeed-Internet hat die Nachfrage nach verschiedenen digitalen und OTT-Plattformen (Over-the-Top) wie Netflix, Disney+, Hulu, ESPN+, Prime Video, HBO Max und YouTube TV angeheizt. Das Weltwirtschaftsforum veröffentlichte 2023 einen Bericht, in dem hervorgehoben wurde, dass im Jahr 2022 ein Drittel der Weltbevölkerung Zugang zum Internet hatte – laut der Internationalen Fernmeldeunion der Vereinten Nationen waren das etwa 5,3 Milliarden Menschen. Um dieser Nachfrage gerecht zu werden, entstehen Streaming-Dienste, Online-Plattformen und soziale Medien wie Instagram und Facebook als wichtige Vertriebskanäle.

Herausforderungen

- Hohe Produktionskosten: Der weltweite Marktanteil im Animationsbereich wird durch die außergewöhnlich hohen Produktionskosten für anspruchsvolle Animationsinhalte begrenzt. Dies erfordert erhebliche Investitionen in Technologie, Fachkräfte und Softwarelizenzen, insbesondere in 3D und CGI. Diese Kostenfaktoren können den Einstieg unabhängiger Animatoren und kleinerer Studios in die Branche erschweren und die Vielfalt der Branche durch die Konzentration der Produktion auf die großen Akteure beeinträchtigen.

- Zeitaufwändiger Prozess: Die Produktion ansprechender Animationsinhalte erfordert sorgfältige Planung, Skripting, Storyboarding und Animations-Rendering. Dies ist insbesondere bei Spielfilmen oder komplexen Fernsehsendungen erforderlich. Solche langen Produktionspläne können es schwierig machen, schnell auf veränderte Marktanforderungen zu reagieren und Verzögerungen bei der Bereitstellung von Inhalten verursachen. Dies führt dazu, dass die Branche weniger flexibel und agil ist als andere, schneller wachsende Content-Produktionsbranchen, wie beispielsweise die virtuelle Produktion weltweit.

Größe und Prognose des Animationsmarktes:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,1 % |

|

Marktgröße im Basisjahr (2025) |

430,01 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

777,38 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Animationsmarktsegmentierung:

Produktsegmentanalyse

Das Segment 3D-Animation wird bis Ende 2035 voraussichtlich einen Umsatzanteil von über 24 % am Animationsmarkt ausmachen. Das deutliche Wachstum dieses Umsatzanteils ist auf Realismus, Tiefe und faszinierende visuelle Wirkung zurückzuführen. Die Verbreitung von 3D-Animation in Filmen, Fernsehserien und Videospielen belegt ihre Dominanz. So gab die Academy of Animation Art im Jahr 2023 an, dass 3D-Animation im Jahr 2020 einen Anteil von 50 % bei einem Umsatz von 16,6 Milliarden US-Dollar erwirtschaftete. Zudem haben sich Qualität und Effizienz durch technologische Fortschritte bei Motion Capture, Rendering und 3D-Modellierung verbessert. Dies hat ihre Anwendung branchenübergreifend gefördert und das Wachstum dieses Marktes beschleunigt. Der Bedarf an hochwertigen visuellen Inhalten in der Unterhaltungsbranche und anderen Branchen verstärkt das lukrative Wachstum der 3D-Animation.

Branchensegmentanalyse

Der Medien- und Unterhaltungsbereich wird bis Ende 2035 voraussichtlich einen Marktanteil von rund 45,2 % im Animationssektor haben. Die Nachfrage nach animierten Inhalten in Kinofilmen, Fernsehsendungen, Werbung und Online-Plattformen wird zum Wachstum dieses Sektors beitragen. Forscher von Research Nester veröffentlichten 2023 einen Bericht, der zu dem Schluss kam, dass die Nachfrage nach Animationen für Erwachsene in den USA zwischen 2020 und 2023 um 151,6 % gestiegen ist.

Stop-Motion ist aufgrund seiner interkulturellen Anziehungskraft und seiner erzählerischen Vielseitigkeit der dominierende Sektor. Animationsfilme werden auch in der Online-Bildung eingesetzt, um interessante und lehrreiche Inhalte zu erstellen; dieser Trend hat sich mit der zunehmenden Verbreitung von E-Learning beschleunigt. Das Wachstum in diesem Sektor wird den Anteil der Bildungstechnologie (EdTech) bald erhöhen. Darüber hinaus wird Animation in verschiedenen Kategorien eingesetzt, darunter Architektur und Gesundheitswesen für Simulationen und Visualisierungen.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Produkt |

|

Industrie |

|

Einnahmequelle |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Animationsmarktes:

Markteinblicke Nordamerika

Der Animationsmarkt in Nordamerika wird voraussichtlich bis 2035 mit 45 % den größten Umsatzanteil ausmachen. Das Wachstum in dieser Region ist auf die Zunahme virtueller Animationsshows und -filme zurückzuführen. Die Academy of Animation Art 2024 stellte fest, dass im Jahr 2022 etwa 50 % der Animationsfilme aus Nordamerika stammten. Der Zuwachs in diesem Sektor wird den Wert virtueller Produktionen in naher Zukunft steigern.

In den USA sorgte die Präsenz von Unternehmen wie Nickelodeon, Disney und Fox Studios für ein Wachstum der Arbeitsplätze im Animationsbereich, das bis 2022 um über 25 % steigen wird. Dies wird im Prognosezeitraum einen Bedarf an qualifizierten Animatoren und Animationsstudios schaffen. Die Internationale Handelsbehörde (International Trade Administration, ITA) schätzte im Jahr 2020, dass die US-Medien- und Unterhaltungsbranche mit einem Anteil von rund 600 Millionen US-Dollar am weltweiten Umsatz von 2 Billionen US-Dollar die größte war.

Kanada verzeichnete eine stetige Nachfrage nach animierten Spielen und fortschrittlichen Entwicklungen wie CGI. Laut einem Bericht der Entertainment Software Association of Canada aus dem Jahr 2021 wurden 937 Videospielunternehmen wie Whimsy Games und HB Studios registriert, was einem Anstieg von 35 % gegenüber 2019 entspricht. Dies wird in den kommenden Jahren als Wachstumsfaktor für den Animationsmarkt wirken.

Einblicke in den APAC-Markt

Auch im asiatisch-pazifischen Raum wird der Animationsmarkt im Prognosezeitraum ein enormes Wachstum verzeichnen. Aufgrund der rasanten Internetdurchdringung und der damit verbundenen Nachfrage nach Animationsfilmen wird die Region den zweiten Platz in dieser Landschaft einnehmen. Laut Mobile Economy Asia Pacific 2022 wird die Zahl der Internetnutzer im Jahr 2021 in der Region Asien-Pazifik die Marke von 1,2 Milliarden übersteigen, was etwa 45 % der Bevölkerung entspricht.

In China ist aufgrund der hohen Nachfrage nach Unterhaltungsplattformen ein Anstieg der OTT-Nutzung zu verzeichnen. Ein aktueller Bericht von Research Nester aus dem Jahr 2022 schätzt, dass die Zahl der OTT-Nutzer in China in den letzten drei Jahren um 19 % gestiegen ist. Diese Vorliebe für OTT wird die Animationslandschaft im Prognosezeitraum vorantreiben.

Die Nippon Communication Foundation gab im Jahr 2024 an, dass die Einnahmen an den Kinokassen in Japan bis 2023 um 3,9 % auf 1,3 Billionen US-Dollar steigen werden, was auf die starke Performance von Animationsfilmen zurückzuführen ist. Darüber hinaus wird die Präsenz verschiedener Animationsunternehmen wie Studio Ghibli, Studio Bones und Kyoto Animation in diesem Land den Umsatzanteil steigern.

Akteure auf dem Animationsmarkt:

- DeepMotion

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Adobe

- Lost Marble LLC

- Autodesk Inc.

- Pixar Animation Studios

- DreamWorks Animation

- Sony Pictures Animation

- Blue Sky Animation Studios

- Paramount Animation

- Cartoon Network Studios

Das Wachstum des Animationsmarktes wird im Prognosezeitraum voraussichtlich einen lukrativen Anteil erreichen. Das Wettbewerbsumfeld ist auf den enormen Anstieg der Investitionen in Animationsstudios weltweit zurückzuführen. Animation UK hat eine Liste verschiedener Förderprogramme für Indie-Animation veröffentlicht, darunter Arts Council England, das GLAS Animation Grant-Programm und ScreenSkills Bursaries: Career Progression Funding. Aufgrund der potenziellen Wachstumschancen drängen immer mehr Unternehmen in diesen Sektor. Im Prognosezeitraum wird der Markt mit neuen Wettbewerbern und einer weltweit steigenden Nachfrage nach animierten Inhalten rechnen.

Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im November 2023 brachte DeepMotion MotionGPT auf den Markt, ein hochmodernes Tool, das mithilfe generativer künstlicher Intelligenz (KI) Textansagen in verschiedene 3D-Animationen umwandelt. MotionGPT vereinfacht den Prozess der Animationserstellung und macht 3D-Animationen einem breiteren Publikum von Produzenten und Unternehmen zugänglich.

- Im September 2023 veröffentlichte Adobe erweiterte Speicheroptionen für Frame.io sowie KI- und 3D-Funktionen für Premiere Pro und After Effects. Mithilfe dieser KI-gestützten Funktionen werden mühsame Aufgaben automatisiert, sodass Motion Designer und Videoeditoren ihre kreativen Visionen schnell umsetzen können.

- Report ID: 6331

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Animation Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.