Marktausblick für fortschrittliche Fahrerassistenzsysteme:

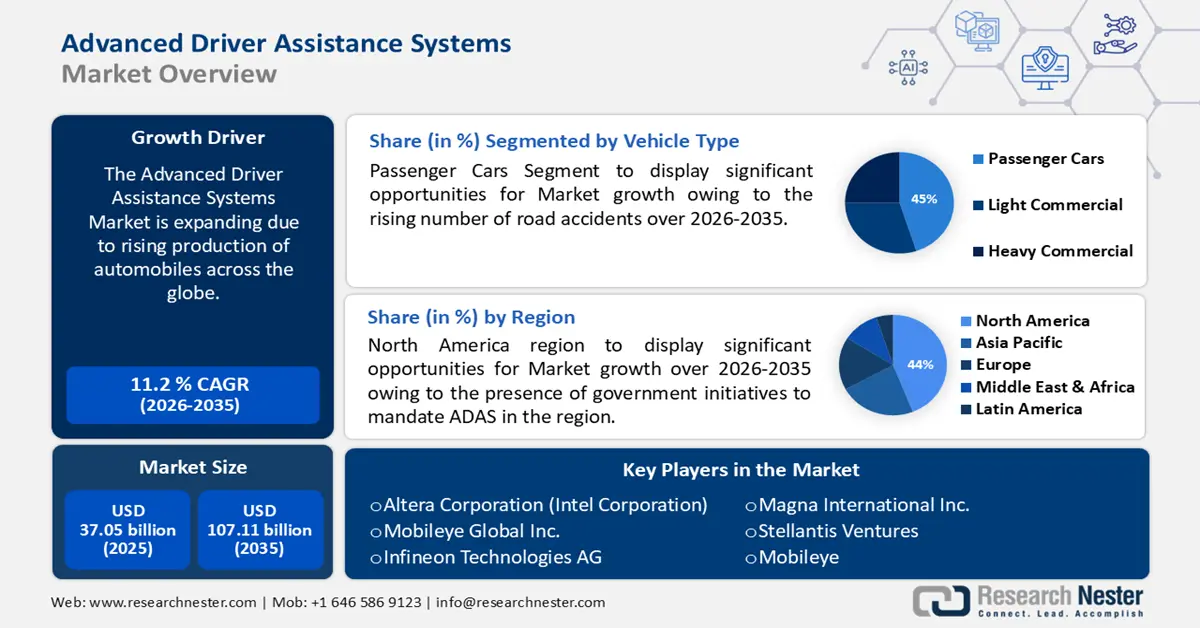

Der Markt für Fahrerassistenzsysteme (AAS) hatte im Jahr 2025 ein Volumen von über 37,05 Milliarden US-Dollar und wird bis 2035 voraussichtlich 107,11 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von über 11,2 % erwartet. Im Jahr 2026 wird der Branchenwert für AAS auf 40,78 Milliarden US-Dollar geschätzt.

Grund für das Marktwachstum sind die weltweit steigenden Verkaufszahlen von Elektrofahrzeugen, die zu einer breiten Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) führen. Diese können die Verkehrssicherheit deutlich erhöhen, indem sie Fahrern Warnungen oder automatische Bremsen geben, um Kollisionen zu verhindern oder zu verringern. Laut der Internationalen Energieagentur stiegen die Verkaufszahlen von Elektrofahrzeugen im Jahr 2023 im Vergleich zu 2022 um 3,5 Millionen, was einem jährlichen Anstieg von 35 % entspricht.

Schlüssel Fortschrittliche Fahrerassistenzsysteme Markteinblicke Zusammenfassung:

Regionale Highlights:

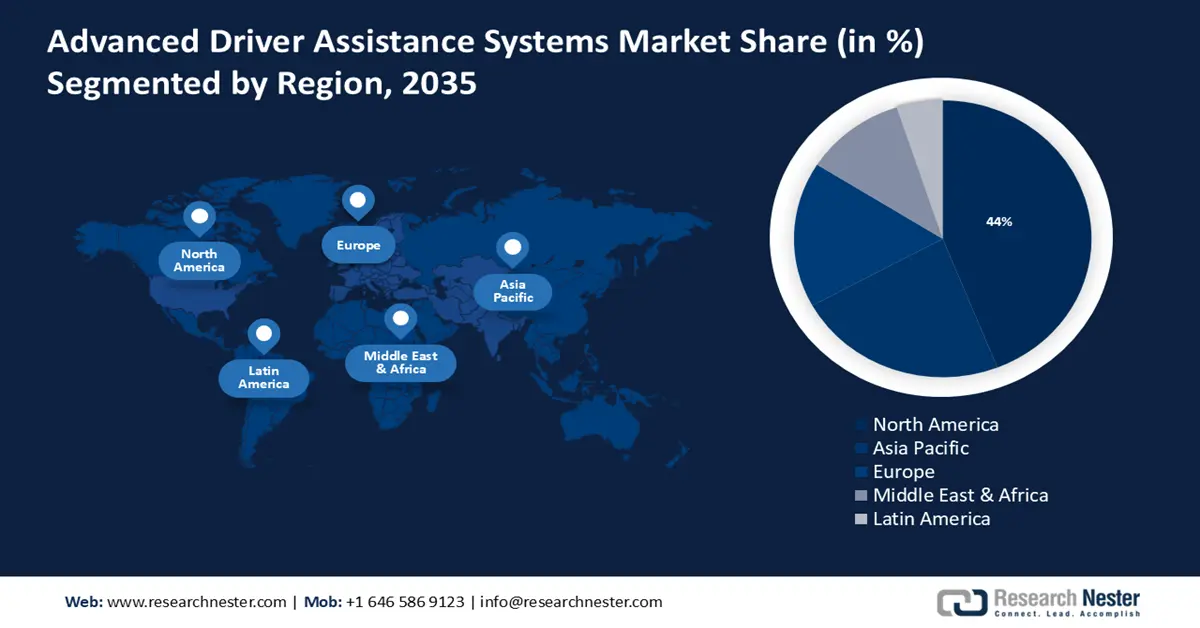

- Der nordamerikanische Markt für Fahrerassistenzsysteme (ADAS) wird bis 2035 einen Marktanteil von über 44 % erreichen. Dies ist auf staatliche Initiativen zur Einführung von ADAS und ein zunehmendes Verbraucherbewusstsein zurückzuführen.

- Der asiatisch-pazifische Markt wird bis 2035 einen Marktanteil von 25 % erreichen. Dies ist auf die zunehmende Integration von ADAS und die steigende Bedeutung der Verkehrssicherheit in Indien und China zurückzuführen.

Segmenteinblicke:

- Das Pkw-Segment im Markt für Fahrerassistenzsysteme wird voraussichtlich bis 2035 aufgrund der steigenden Zahl von Verkehrsunfällen deutlich wachsen.

- Das Batteriesegment im Markt für Fahrerassistenzsysteme wird voraussichtlich bis 2035 den höchsten Marktanteil erreichen, getrieben durch die zunehmende Nachfrage nach batterieelektrischen Fahrzeugen.

Wichtige Wachstumstrends:

- Wachsende Fortschritte in der Sensortechnologie

- Strenge Sicherheitsstandards

Große Herausforderungen:

- Cybersicherheitsbedenken

- Hohe Kosten für Implementierung und Wartung

Hauptakteure: Altera Corporation (Intel Corporation), Mobileye Global Inc., Infineon Technologies AG, Magna International Inc., Stellantis Ventures.

Global Fortschrittliche Fahrerassistenzsysteme Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 37,05 Milliarden USD

- Marktgröße 2026: 40,78 Milliarden USD

- Prognostizierte Marktgröße: 107,11 Milliarden USD bis 2035

- Wachstumsprognosen: 11,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (44 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, China, Japan, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen des Marktes für fortschrittliche Fahrerassistenzsysteme:

Wachstumstreiber

Zunehmende Fortschritte in der Sensortechnologie – ADAS nutzen eine Vielzahl von Sensortechnologien, um die Umgebung des Autos zu erfassen. Verbesserungen in der Sensortechnologie und den Algorithmen ermöglichen präzisere Bremsvorgänge und eine schnellere Erkennung möglicher Unfälle.

So ist beispielsweise eine neue Funktion künstlicher Intelligenz Teil der Kamerainstallation im Auto, die Sensorfusion zur Objekterkennung und -verarbeitung nutzt und Live-Streaming-Videos sofort auswerten, identifizieren, was sie zeigen, und entscheiden kann, wie darauf reagiert werden soll.Vorhandensein strenger Sicherheitsstandards – Um die Sicherheit von Anfang an zu gewährleisten, legen Regierungen strenge Regeln und Sicherheitsstandards fest, die die Integration fortschrittlicher Fahrerassistenzsystemtechnologie in Fahrzeuge vorschreiben, um die Verkehrssicherheit zu erhöhen.

So befasst sich beispielsweise die internationale Norm ISO 26262 mit der funktionalen Sicherheit in Kraftfahrzeugen, um die Anforderungen an die Betriebssicherheit von Lkw und Bussen zu überwachen.Wachsende Bergbauindustrie – Aufgrund der ständigen Gefahr von Kollisionen, Maschinenstörungen und Umweltgefahren sind Bergbaustandorte naturgemäß riskant. Daher unterliegen Bergbauaktivitäten häufig strengen Sicherheitsanforderungen, was den Einsatz von ADAS-Technologien zur Verbesserung der Sicherheit durch die Implementierung von Funktionen wie autonomen Brems- und Kollisionsvermeidungssystemen erforderlich macht.

So wuchs der globale Bergbaumarkt im Jahr 2023 um über 5 % und erreichte einen Wert von etwa 2144 Milliarden US-Dollar.

Herausforderungen

Bedenken hinsichtlich der Cybersicherheit – Der Automobilsektor hat immer noch Probleme mit der Cybersicherheit, und bei autonomen Fahrzeugen oder Autos mit fortschrittlichen Fahrerassistenzsystemen (ADAS) steht noch mehr auf dem Spiel.

Der Autopilot-Rückruf bei Tesla ist nur ein Beispiel für die zahlreichen Cybersicherheitsprobleme bei autonomen Fahrtechnologien, die während eines Software-Updates bei allen Autos auftraten und zu Fehlfunktionen und möglicherweise Kollisionen mit statischen Objekten führten.

So kündigten beispielsweise die National Highway Traffic Safety Administration (NHTSA) und Tesla am 12. Dezember 2023 gemeinsam einen freiwilligen Rückruf von über einer Million in den USA verkaufter Tesla-Fahrzeuge mit Autopilot und Autosteer an.Hohe Kosten für Implementierung und Wartung – Da ADAS-Technologie teuer ist, ist sie heute häufiger in Premium- und Luxusfahrzeugen anzutreffen, was ein Hindernis für den Einsatz von ADAS-Technologie darstellt.

Aufgrund der Komplexität der Verwaltung können ADAS-Reparaturen und der Austausch anderer Wartungsteile für Flotten teuer und für kleinere Hersteller von Geländefahrzeugen unerschwinglich sein.

Marktgröße und Prognose für fortschrittliche Fahrerassistenzsysteme:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

11,2 % |

|

Marktgröße im Basisjahr (2025) |

37,05 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

107,11 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für fortschrittliche Fahrerassistenzsysteme:

Fahrzeugtyp-Segmentanalyse

Es wird erwartet, dass das Pkw-Segment bis Ende 2035 einen Marktanteil von rund 45 % bei Fahrerassistenzsystemen erreichen wird. Dieses Wachstum ist auf die steigende Zahl von Verkehrsunfällen zurückzuführen. Angesichts der zunehmenden Komplexität des Straßennetzes, der Zunahme verkehrsbedingter Unfälle und der zunehmenden Ablenkung am Steuer ist die Verbesserung der Pkw-Sicherheit ein vorrangiges Ziel für Automobilhersteller, Flottenmanager und einzelne Autobesitzer. Laut Statistiken der Weltgesundheitsorganisation (WHO) sterben jährlich etwa 1,19 Millionen Menschen bei Autounfällen.

Infolgedessen gibt es immer mehr neue Personenkraftwagen mit hochentwickelten ADAS-Systemen, die mithilfe hochentwickelter Kameras, Radar und Sonar die Verkehrssicherheit erhöhen.

So können beispielsweise durch die Integration von ADAS-Systemen rund 39 % aller Unfälle mit Personenkraftwagen, über 35 % der daraus resultierenden Verletzungen und fast 28 % der damit verbundenen Todesfälle verhindert werden.

Darüber hinaus sind adaptive Geschwindigkeitsregelung, Spurverlassenswarnung, Kollisionswarn- und -vermeidungssysteme, Toter-Winkel-Erkennung und Fahrermüdigkeitsüberwachung einige der ADAS-Technologien, die häufig in Nutzfahrzeugen zu finden sind und den Arbeitern durch erhöhte Sicherheit zugutekommen können.

Systemtyp-Segmentanalyse

Das Segment der Totwinkelerkennung im ADAS-Markt wird bis 2035 voraussichtlich erhebliche Umsätze erzielen. Zu den weiteren Elementen von ADAS gehört die Totwinkelerkennung, die mit Eckradarsensoren oder Ultraschallsensoren verwendet werden kann und es dem Fahrer erleichtert, Autos oder andere Objekte in seinem toten Winkel zu erkennen, um Kollisionen beim Spurwechsel zu verringern.

Eine der ersten Funktionen, die Fahrerassistenzsysteme (ADAS) in Autos boten, war die Toter-Winkel-Erkennung, um nach relevanten Objekten im Erkennungsbereich Ausschau zu halten.

Segmentanalyse für Elektrofahrzeuge

Das Batteriesegment im ADAS-Markt wird voraussichtlich einen enormen Anteil einnehmen, getrieben durch die wachsende Nachfrage nach batterieelektrischen Fahrzeugen. Im Jahr 2023 werden batterieelektrische Fahrzeuge aufgrund der erheblichen Anstrengungen zur CO2-Neutralität die drittbeliebteste Option bei den Verbrauchern sein.

Die Autopilot-ADAS-Funktionen sind bei BEV-Modellen wie dem Tesla Model X verfügbar. Dabei handelt es sich um Algorithmen, die vorgegebene Aufgaben basierend auf Eingabedaten von Kameras, Radar, LiDAR und Ultraschallsensoren ausführen.

So stiegen beispielsweise die Verkäufe von batterieelektrischen Fahrzeugen von rund 4 Millionen im Jahr 2021 auf voraussichtlich 7 Millionen im Jahr 2022.

Unsere eingehende Marktanalyse umfasst die folgenden Segmente:

Systemtyp |

|

Komponententyp |

|

Angebot |

|

Fahrzeugtyp |

|

Elektrofahrzeug |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für fortschrittliche Fahrerassistenzsysteme:

Einblicke in den nordamerikanischen Markt

Prognosen zufolge wird die nordamerikanische Industrie bis 2035 mit 44 % den größten Umsatzanteil halten. Die Marktnachfrage in der Region wird auch aufgrund staatlicher Initiativen zur Einführung von Fahrerassistenzsystemen (ADAS) erwartet. Behörden wie die National Highway Traffic Safety Administration (NHTSA) in Nordamerika schärfen das Bewusstsein der Verbraucher, indem sie die Leistungs- und Produktivitätssteigerung durch ADAS sowie die Vorteile von ADAS bei der Kosten-Nutzen-Abwägung hervorheben, um die Massenmarkteinführung voranzutreiben und die Akzeptanz zu erhöhen.

Um sicherzustellen, dass die USA bei automatisierten Fahrzeugen (AVs) weltweit führend sind, fördert die US-Regierung Fortschritte im Landverkehr und arbeitet an der Aktualisierung der geltenden Gesetze, um OEMs bei der Entwicklung und Erprobung wichtiger Sicherheitstechnologien und der Bewältigung der aufwändigeren Regulierungsverfahren zu unterstützen. So haben die Automobilhersteller, die mehr als 95 % des Neuwagenmarktes in den USA abdecken, beispielsweise versprochen, AEB ab dem 1. September 2022 als erstes ADAS serienmäßig in allen leichten Nutzfahrzeugen einzuführen (NHTSA).

Darüber hinaus bat Transport Canada am 1. September 2020 in einer Mitteilung um Kommentare zur Überarbeitung seiner Gesetze zur Einbeziehung fortschrittlicher Fahrerassistenzsysteme (ADAS). Darin hieß es, dass die neuen kanadischen Sicherheitsstandards für Kraftfahrzeuge die aktuellen ADAS-Sicherheitsvorschriften für Nutzfahrzeuge und Schulbusse sowie andere Fahrzeugtypen wie Autos, Lastwagen, Motorräder und Passagierbusse ersetzen würden.

Einblicke in den APAC-Markt

Auch die Region Asien-Pazifik wird im Prognosezeitraum einen starken Umsatzanteil im Markt für Fahrerassistenzsysteme verzeichnen und aufgrund der zunehmenden Integration von Fahrerassistenzsystemen in Fahrzeuge den zweiten Platz einnehmen. Die Megamärkte der Asien-Pazifik-Region in China, Indien, Japan und Südkorea tragen zum Wachstum von Fahrerassistenzsystemen bei und ermöglichen intelligenteres und autonomeres Fahren.

Aufgrund der zunehmenden Bedeutung der Verkehrssicherheit werden ADAS in zahlreichen indischen Fahrzeugen flächendeckend eingebaut. Prognosen zufolge werden bis 2030 mehr als 25 % der in Indien verkauften Neuwagen mit ADAS der Stufe 2 ausgestattet sein.

Darüber hinaus strebt China danach, bei fortschrittlichen Fahrerassistenzsystemen (ADAS) weltweit führend zu sein, um die vorteilhaften Marktbedingungen für fortschrittliche Fahrerassistenzsysteme zu nutzen und mit den internationalen Automobilherstellern zu konkurrieren.

Darüber hinaus scheint sich das ADAS-Geschäft für japanische Autos gut zu entwickeln. Die Chancen in den Bereichen Großraumlimousinen, Luxuswagen, Crossover und Mittelklassefahrzeuge deuten auf eine Verlagerung des Schwerpunkts hin zu mehr Sicherheit und einem besseren Fahrerlebnis hin.

Marktteilnehmer für fortschrittliche Fahrerassistenzsysteme:

- Wabco Holdings Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Altera Corporation (Intel Corporation)

- Mobileye Global Inc.

- Infineon Technologies AG

- Magna International Inc.

- Stellantis Ventures

- Mobileye

- Autoliv Inc.

- Continental AG

- Garmin Ltd.

- Robert Bosch GmbH

- Valeo SA

Der Markt für fortschrittliche Fahrerassistenzsysteme ist durch wichtige Hauptakteure fragmentiert, die mehrere Strategien verfolgen und langfristige Kontakte zu verschiedenen Interessengruppen knüpfen.

Neueste Entwicklungen

- Mobileye Global Inc. gab bekannt, dass es für die kommenden Autos von Mahindra & Mahindra Ltd. hochmoderne Fahrerassistenztechnologien bereitstellen wird, um Indiens notorisch gefährliche Straßen sicherer zu machen.

Darüber hinaus werden die Unternehmen zusammenarbeiten, um ein vollständig autonomes Fahrsystem für Indien zu entwickeln, das für die preisbewussten Verbraucher des Landes unerschwinglich wird. - Stellantis Ventures investierte in SteerLight, ein Unternehmen, das innovative LiDAR-Sensortechnologie (Light Detection and Ranging) entwickelt, die die 3D-Umgebung um sich herum präzise wahrnehmen kann und das Potenzial hat, autonome Fahrfunktionen und fortschrittliche Fahrerassistenzsysteme (ADAS) in kommenden Fahrzeugen der Marke Stellantis zu verbessern.

Darüber hinaus verfolgt Stellantis gemäß seinem strategischen Plan „Dare Forward 2030“ das Ziel, durch die Investition in SteerLight dessen hochmodernes LiDAR zu einem möglichen Förderer der ADAS-Einführung in großem Maßstab zu machen.

- Report ID: 6068

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Fortschrittliche Fahrerassistenzsysteme Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.