Globale Marktgröße, Prognose und Trendhighlights für den Zeitraum 2025–2037

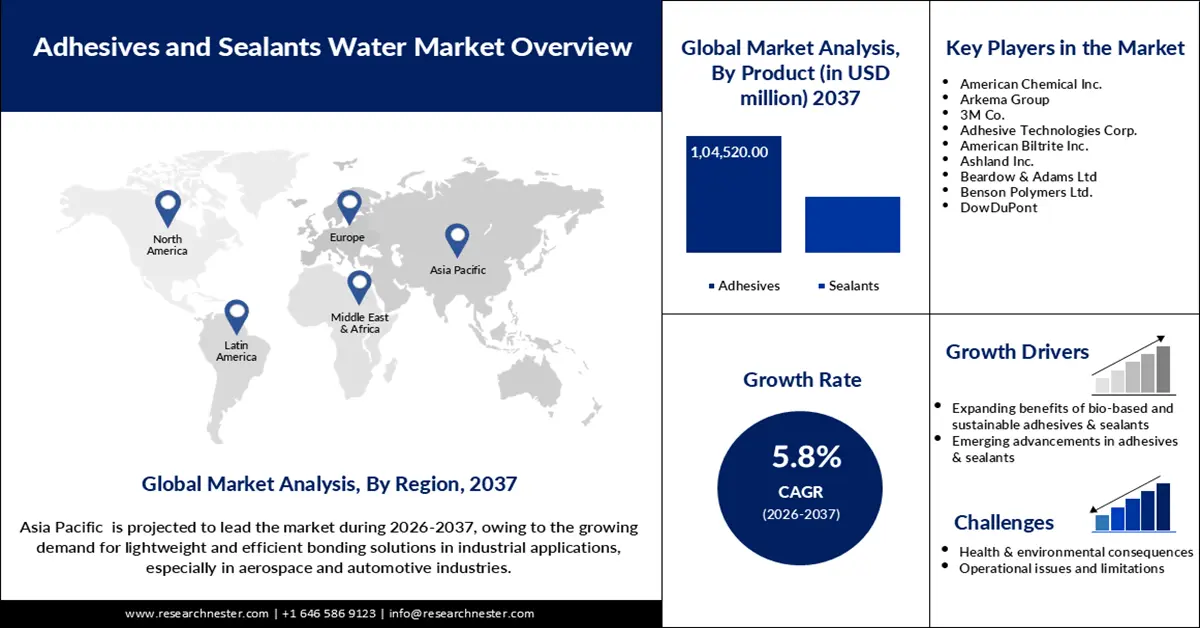

Der Markt für Klebstoffe und Dichtstoffe wurde im Jahr 2024 auf 75 Milliarden US-Dollar geschätzt und soll bis Ende 2037 einen Wert von 156 Milliarden US-Dollar erreichen. Im Prognosezeitraum (2025–2037) wird eine jährliche Wachstumsrate (CAGR) von 5,8 % erwartet. Im Jahr 2025 wird der Branchenwert für Klebstoffe und Dichtstoffe auf 79,3 Milliarden US-Dollar geschätzt.

Markt für Kleb- und Dichtstoffe: Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Nachhaltigkeit und biobasierte Innovationen: Die Klebstoffindustrie setzt zunehmend auf biobasierte und umweltfreundliche Produkte, um den Anforderungen des Kleb- und Dichtstoffmarktes sowie den regulatorischen Vorgaben gerecht zu werden. Internationale Richtlinien wie der europäische Green Deal setzen Chemieunternehmen unter Druck, ihre Emissionsintensität zu reduzieren. Wasserbasierte und lösungsmittelfreie Formulierungen werden immer häufiger eingesetzt, was bedeutet, dass sie weniger flüchtige organische Verbindungen (VOC) freisetzen. Zertifizierungen wie ISCC PLUS tragen dazu bei, die Glaubwürdigkeit von Nachhaltigkeitsversprechen zu stärken und das Vertrauen der Kunden zu gewinnen. Unternehmen, die auf nachwachsende Rohstoffe setzen, verschaffen sich eine bessere strategische Position im Kleb- und Dichtstoffmarkt. Der Wandel hin zu Kreislaufwirtschaftslösungen ist in der Klebstoffindustrie weltweit bereits deutlich spürbar.

- Boom im Bau- und Infrastrukturbereich: Das Wachstum in der Bauindustrie treibt die Nachfrage nach Kleb- und Dichtstoffen in Asien, Nordamerika und Europa stetig an. Im Dezember 2024 übernahm Soudal ein japanisches Klebstoffunternehmen und expandierte damit nach Asien, wo der Bausektor rasant wächst. Die Expansion im Wohn-, Gewerbe- und Industriesektor erfordert den Einsatz besserer Dichtungstechniken zur Steigerung der Energieeffizienz und Produktzuverlässigkeit. Die Entwicklung intelligenter Städte und Vorschriften für umweltfreundliches Bauen tragen zum Wachstum des Marktes für Spezialklebstoffe bei. Sie werden in Strukturverglasungen, Fassadenabdichtungen sowie als Dämmplatten und -klebstoffe eingesetzt. Regionale Entwicklungsinitiativen wie die Smart Cities Mission in Indien bleiben wichtige Wachstumstreiber. Klebstoffe spielen heute eine wesentliche Rolle in der Bauindustrie und gewinnen stetig an Bedeutung.

- Trends im Leichtbau im Automobilbereich: Die steigende Nachfrage nach Leichtbaumaterialien zur Verbesserung des Kraftstoffverbrauchs und der Emissionsreduzierung in der Automobilindustrie treibt den Klebstoffverbrauch an. Im September 2024 stellte Ingevity auf der FEICA die Capa-Polycaprolacton-Technologie vor, die sich auf die nachhaltige Verbesserung der Klebstoffleistung konzentriert. In der Automobilmontage machen Klebstoffe mechanische Verbindungselemente überflüssig und ermöglichen leichtere und stabilere Strukturen. Ein weiterer Faktor, der den Bedarf an mehr Klebelösungen steigert, ist die zunehmende Produktion von Elektrofahrzeugen. In modernen Fahrzeugen werden Klebstoffe zur Geräuschdämmung und zur Batterieintegration eingesetzt. Hersteller konzentrieren sich im Automobilsektor zunehmend auf umweltfreundliche und leistungsstarke Klebstoffe, um Sicherheit und Konformität zu gewährleisten. Dieser Trend deutet auf einen starken Klebstoffverbrauch in den globalen Automobilproduktionsregionen hin.

Herausforderungen

- Herausforderungen in der Lieferkette und Materialknappheit: Die Rohstoffverfügbarkeit stellt Klebstoffhersteller weiterhin vor Herausforderungen, da sie Produktionszeiten und -kosten beeinflusst. Der Einsatz von Spezialchemikalien wie Isocyanaten und Acrylaten macht Hersteller anfällig für Preisschwankungen. Politische Risiken und Lieferkettenengpässe verschärfen diese Probleme. Die Beschaffungsstrategien der Hersteller ändern sich: Sie möchten lieber lokal einkaufen und ihre Lieferkettennetzwerke ausbauen. Um diesen Risiken zu begegnen, werden technologische Fortschritte bei der Nutzung nicht-konventioneller Rohstoffe in Betracht gezogen. Eine der größten Herausforderungen für Skalierbarkeit und Nachhaltigkeit ist jedoch die Zuverlässigkeit der Rohstoffe.

- Regulatorische Komplexität und Compliance-Druck: Der Druck auf Klebstoffhersteller, Emissions-, Chemikaliensicherheits- und Nachhaltigkeitsberichte zu erstellen, nimmt zu. Die Zertifizierungsstandards für Biogehalt, Emissionen und Produkttransparenz steigen stetig. Werden die Vorschriften nicht eingehalten, kann dies zu einem eingeschränkten Marktzugang für Kleb- und Dichtstoffe und einem Vertrauensverlust der Kunden führen. Unterschiedliche regulatorische Rahmenbedingungen zwischen den Regionen machen grenzüberschreitende Geschäfte kostspielig und schwierig. Wer in proaktive Zertifizierung und Berichterstattung investiert, ist wahrscheinlich besser aufgestellt, um sich an veränderte Standards anzupassen.

Markt für Klebstoffe und Dichtstoffe: Wichtige Erkenntnisse

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2024 |

|

Prognosejahr |

2025–2037 |

|

CAGR |

5,8 % |

|

Marktgröße im Basisjahr (2024) |

75 Milliarden US-Dollar |

|

Prognostizierte Marktgröße für das Jahr 2037 |

156 Milliarden US-Dollar |

|

Regionaler Umfang |

|

Segmentierung von Kleb- und Dichtstoffen

Produkt (Klebstoffe, Dichtstoffe)

Das Klebstoffsegment dürfte bis 2037 aufgrund seiner branchenübergreifenden Anwendung einen Marktanteil von über 67 % im Bereich der Kleb- und Dichtstoffe halten. Im Dezember 2024 erhöhte Henkel seine Produktionskapazität in Indien aufgrund des steigenden Klebstoffverbrauchs in der Automobil- und Elektronikbranche. Im Vergleich zu mechanischen Verbindungselementen sind Klebstoffe gestalterisch vielseitiger und werden häufig zur Unterstützung von Leichtbaustrukturen eingesetzt. Fortschritte in der Verpackungsindustrie, im Konsumgüterbereich und im Bauwesen haben die Verwendung von Klebstoffen gegenüber konventionellen Verfahren vorangetrieben. Biobasierte und Spezialklebstoffe entwickeln sich, um den steigenden Anforderungen an Nachhaltigkeit im Kleb- und Dichtstoffmarkt gerecht zu werden. Klebstoffe spielen eine entscheidende Rolle im Produktdesign, da sie für ein besseres Aussehen, eine bessere Leistung und mehr Zuverlässigkeit sorgen. Klebstoffe sind anwendungstechnisch stärker positioniert als Dichtstoffe, da letztere nur in wenigen Branchen eingesetzt werden.

Technologie (wasserbasiert, lösemittelbasiert, Schmelzklebstoffe)

Bis 2037 wird der Marktanteil wasserbasierter Klebstoffe voraussichtlich rund 39,5 % betragen, hauptsächlich aufgrund von Vorschriften und Umweltaspekten. Im Oktober 2024 führte Arkema neue biobasierte Additive ein, um die Leistung von wasserbasierten Beschichtungen und Klebstoffen zu verbessern. Diese Formulierungen zeichnen sich durch geringe Emissionen flüchtiger organischer Verbindungen aus und sind umweltfreundlich und entsprechen den globalen Standards. Dieser Trend gewinnt in der Verpackungs-, Textil-, Bau- und Automobilindustrie stetig an Bedeutung. Dank verbesserter Leistungsmerkmale können die Leistungsniveaus lösemittelbasierter Klebstoffsysteme mit denen wasserbasierter Klebstoffe erreicht werden. Nachhaltigkeitszertifizierungen und Standards für ökologisches Bauen begünstigen wasserbasierte Optionen. Da immer mehr Verbraucher auf die Umwelt achten, entwickeln sich wasserbasierte Klebstoffe schnell zur beliebtesten Technologie.

Unsere detaillierte Analyse des globalen Marktes für Kleb- und Dichtstoffe umfasst die folgenden Segmente:

|

Produkt |

|

|

Technologie |

|

|

Form |

|

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Klebstoff- und Dichtstoffindustrie – Regionale Übersicht

Marktstatistik Asien-Pazifik

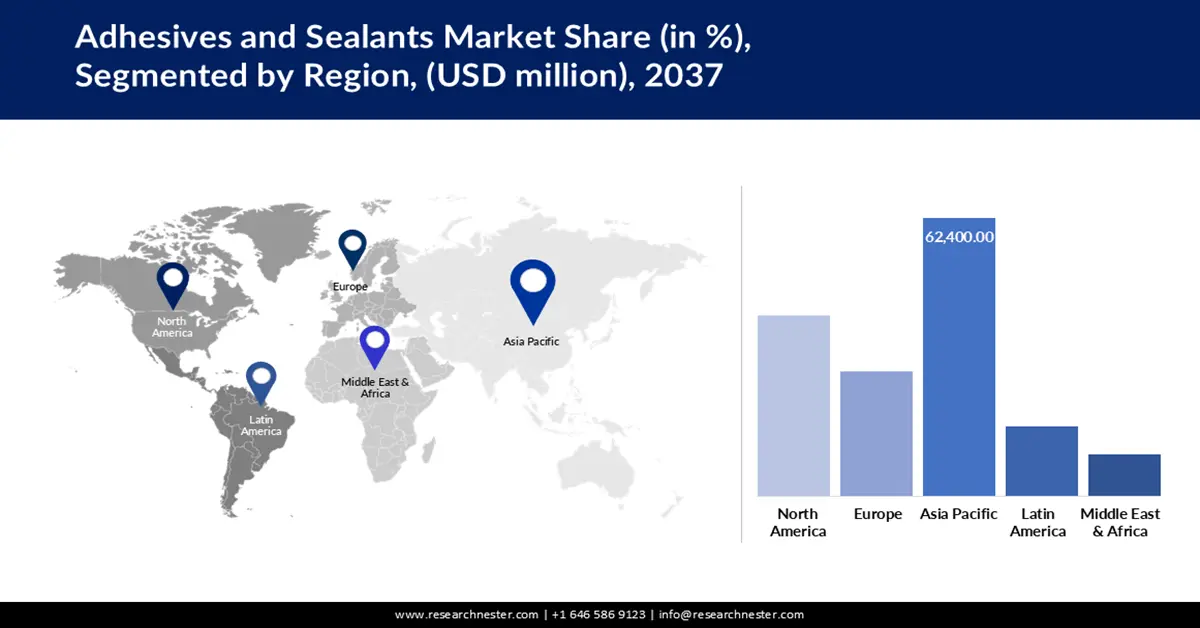

Der Markt für Kleb- und Dichtstoffe im asiatisch-pazifischen Raum wird bis 2037 voraussichtlich einen Umsatzanteil von über 40 % erreichen, was auf das Wachstum im Infrastruktur- und Fertigungssektor zurückzuführen ist. Im Dezember 2023 schloss Arkema die Veräußerung seines Klebstoffgeschäfts durch den Verkauf von Arc Building Products in Europa ab, was eine stärkere Fokussierung auf Asien ermöglichte. China, Indien und Südostasien sind die wichtigsten Endverbrauchersegmente für Bau- und Automobilklebstoffe in der Region. Regierungen entwickeln und implementieren derzeit Richtlinien für Energieeffizienz und nachhaltiges Bauen. Das Interesse an Dichtungslösungen wird durch die globalen Trends der Urbanisierung und die Einführung von Smart-City-Konzepten vorangetrieben. Hohe Produktionsanforderungen in der Industrie treiben den Klebstoffverbrauch in verschiedenen Branchen weiter an. Innovation und Erschwinglichkeit sind der Schlüssel zur regionalen Führungsrolle.China ist dank seiner Industrialisierung weiterhin der weltweit führende Hersteller und Verbraucher von Klebstoffen. Im September 2024 überarbeitete die Regierung ihre Industriepolitik, um Klebstoffinnovationen für mehr Materialsicherheit zu fördern. Nachfrage besteht in der Bau-, Elektronik-, Verpackungs- und Automobilindustrie und vielen weiteren Branchen. Die Herstellung von Hightech-Klebstoffen ist eine der Branchen, die durch Chinas Plan „Made in China 2025“ gefördert wurden. Klebstoffhersteller, die auf den Exportmarkt für Klebstoffe und Dichtstoffe abzielen, profitieren von der steigenden Verbrauchernachfrage nach VOC-armen und umweltfreundlichen Produkten. Die zunehmend strengeren Umweltgesetze und -richtlinien zwingen die Industrie zur Entwicklung umweltfreundlicher Produkte. Die Modernisierung des Landes und seine Exportwettbewerbsfähigkeit sichern seine Marktführerschaft.

Der Markt für Kleb- und Dichtstoffe in Indien wächst aufgrund der Industrialisierung, Urbanisierung und des Trends zum nachhaltigen Bauen. Im Oktober 2024 gründete Pidilite ein Joint Venture, um hochwertige Steinklebstoffe speziell für das Bausegment auf den Markt zu bringen. Der Ausbau der Infrastruktur, insbesondere im Bereich bezahlbarer Wohnraum und Gewerbeflächen, ist einer der Hauptwachstumstreiber. Die Automobil- und die Elektronikindustrie sind die beiden wichtigsten Branchen mit einer hohen Nachfrage nach Spezialklebstoffen. Regierungsreformen wie „Make in India“ unterstützen den Ausbau der lokalen Produktion. Das zunehmende Umweltbewusstsein treibt den Markt für wasserbasierte Klebstoffe voran. Die Klebstoffindustrie in Asien wird voraussichtlich stetig wachsen, und Indien mit seiner wachsenden Mittelschicht und seiner Exportorientierung wird weiterhin ein wichtiger Wachstumstreiber bleiben.Marktanalyse Nordamerika

Der nordamerikanische Markt für Klebstoffe und Dichtstoffe wird bis 2037 voraussichtlich ein hohes Wachstum verzeichnen, das auf innovatives und infrastrukturelles Wachstum zurückzuführen ist. Im Dezember 2024 tätigte H.B. Fuller strategische Akquisitionen, um sein Portfolio an Klebstoffen für das Gesundheitswesen zu erweitern und seine Präsenz in Nordamerika auszubauen. Die steigende Nachfrage in der Elektronik-, Automobil- und Gesundheitsbranche treibt die Forschungs- und Entwicklungsausgaben an. Die Bauklebstoffindustrie dürfte vom US-Inflationsreduktionsgesetz profitieren, da die Nachfrage nach energieeffizienten Produkten steigt. Umweltbelange treiben zudem die Entwicklung nachhaltigerer Klebstofflösungen und die Entwicklung wasser- und biobasierter Klebstoffe voran. Strategische Reshoring-Initiativen zielen darauf ab, die lokale Produktion auszubauen. Nordamerika ist führend in Innovation und trägt so zu seiner stabilen Position auf dem globalen Markt für Kleb- und Dichtstoffe bei. Das Wachstum des US-amerikanischen Klebstoffmarktes wird durch Technologieführerschaft und die Anbindung an Endverbrauchersegmente vorangetrieben. Im November 2024 eröffnete DuPont offiziell eine neue Klebstoffproduktionsanlage, um den steigenden Bedarf der Automobil- und Elektronikindustrie zu decken. Auch die US-Bauindustrie, einschließlich der Sanierung von Wohngebäuden, treibt den Bedarf an verbesserten Dichtungslösungen voran. Die Konsumgüterindustrie und die flexible Verpackungsindustrie setzen am stärksten auf umweltfreundliche Klebstoffe. Weitere staatliche Programme zur Stärkung der Fertigungsindustrie bieten zusätzliche Wachstumsanreize. Unternehmen konzentrieren sich zunehmend auf Automatisierung und intelligente Fertigung – ein Trend, der sich in den jüngsten Entwicklungen abzeichnet. Ein starker Schutz geistigen Eigentums und ein starkes Innovationsumfeld sind entscheidend, um die führende Rolle der USA im Bereich der Klebstofftechnologien und ihre globale Marktmacht zu sichern. Der Markt für Klebstoffe und Dichtstoffe in Kanada wächst dank der Initiativen für umweltfreundliches Bauen und der Industrialisierung weiter. Im September 2024 eröffnet Unitech North America seine erste Produktionsstätte in Kanada, um regionale Lieferketten zu unterstützen. Die Nachfrage nach Klebstoffen steigt in den Branchen Bau, Transport und erneuerbare Energien. Verbraucher verlangen zunehmend nach umweltzertifizierten Produkten mit emissionsarmen Klebstoffen. Der Handel mit den USA und Mexiko steigert die Produktproduktion und den grenzüberschreitenden Technologietransfer. Biobasierte und spezielle Klebstoffe bilden ebenfalls den strategischen Schwerpunkt der Unternehmen, um die Kundenbedürfnisse zu erfüllen. Erhöhte Investitionen in Forschungseinrichtungen und qualifizierte Arbeitskräfte stärken die Wettbewerbsfähigkeit des kanadischen Marktes für Klebstoffe und Dichtstoffe.

Unternehmen, die den Markt für Kleb- und Dichtstoffe dominieren

- American Chemical Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Entwicklung

- Leistungskennzahlen

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Arkema Group

- 3M Co.

- Adhesive Technologies Corp.

- American Biltrite Inc.

- Ashland Inc.

- Beardow & Adams Ltd.

- Benson Polymers Ltd.

- DowDuPont

- Huntsman International LLC

- LANXESS AG

Die Kleb- und Dichtstoffbranche ist hart umkämpft, und die Unternehmen erweitern ständig die Grenzen von Innovation, Spezialisierung und Nachhaltigkeit. Zu den wichtigsten Akteuren im Kleb- und Dichtstoffmarkt zählen American Chemical Inc., Arkema Group, 3M Co., Adhesive Technologies Corp., American Biltrite Inc., Ashland Inc., Beardow & Adams Ltd., Benson Polymers Ltd. und DowDuPont. Unternehmen streben nach Innovation, geografischer Abdeckung und ökologischer Nachhaltigkeit. Strategische Partnerschaften, Akquisitionen und die Diversifizierung des Produktsortiments zählen zu den gängigen Wettbewerbsstrategien. Aktuelle Trends in der Klebstoffindustrie konzentrieren sich auf biobasierte, leichte und intelligente Klebstoffe.

Technologischer Fortschritt und nachhaltige Verfahren in den Produktionsprozessen tragen dazu bei, die Akteure im Kleb- und Dichtstoffmarkt zu profilieren. Im September 2024 kündigte Bostik einen Dekarbonisierungsplan mit dem Ziel an, bis 2050 Netto-Null-Emissionen zu erreichen. Die Initiative betrifft die Herstellungsprozesse von Kleb- und Dichtstoffen weltweit. Die von Bostik vorgestellten Ziele orientieren sich an den allgemeinen Nachhaltigkeitstrends der Branche. Darüber hinaus können gezielte Kampagnen, Partnerschaften im Bodenbelagsbereich und die Einführung umweltfreundlicher Additive als Beispiele für Nischenspezialisierungsansätze angesehen werden. Da Kleb- und Dichtstoffe in verschiedenen Branchen weit verbreitet sind, wird der innovationsgetriebene Wettbewerb weiter zunehmen.

Hier sind einige führende Unternehmen im Markt für Kleb- und Dichtstoffe:

Neueste Entwicklungen

- Im Januar 2025 gab H.B. Fuller den Rücktritt einer Führungskraft bekannt. Dies führte zu einer Nachfolgeplanung, um die strategische Dynamik aufrechtzuerhalten. Fullers konsequente Führungswechsel gewährleisten die Kontinuität seiner aggressiven globalen Wachstumsstrategien. Dieser Schritt unterstreicht das Engagement des Unternehmens für die Entwicklung und Förderung interner Talente.

- Im November 2024 kündigte Dow Kapazitätserweiterungen im Bereich SAS-Chemikalien für die Hochleistungsfassadenindustrie an. Diese Erweiterung verbessert Dows Fähigkeit, die wachsende Nachfrage nach langlebigen Kleb- und Dichtstofflösungen zu bedienen. Dow treibt weiterhin Innovationen für moderne Bauanforderungen voran.

- Im November 2024 ging Henkel eine Partnerschaft mit Celanese ein, um CCU-basierte (Carbon Capture Utilization) Klebstoffe zu entwickeln. Die Partnerschaft spiegelt Henkels Bestreben wider, erneuerbare Kohlenstoffquellen in Klebstofftechnologien zu integrieren, um deren Umweltauswirkungen zu reduzieren und eine Kreislaufwirtschaft zu fördern. Diese Zusammenarbeit hat das Potenzial, nachhaltigere Klebstofflösungen für verschiedene Branchen zu entwickeln.

- Report ID: 4519

- Published Date: Jun 24, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Klebstoffe und Dichtstoffe Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.