Marktausblick für additive Fertigung:

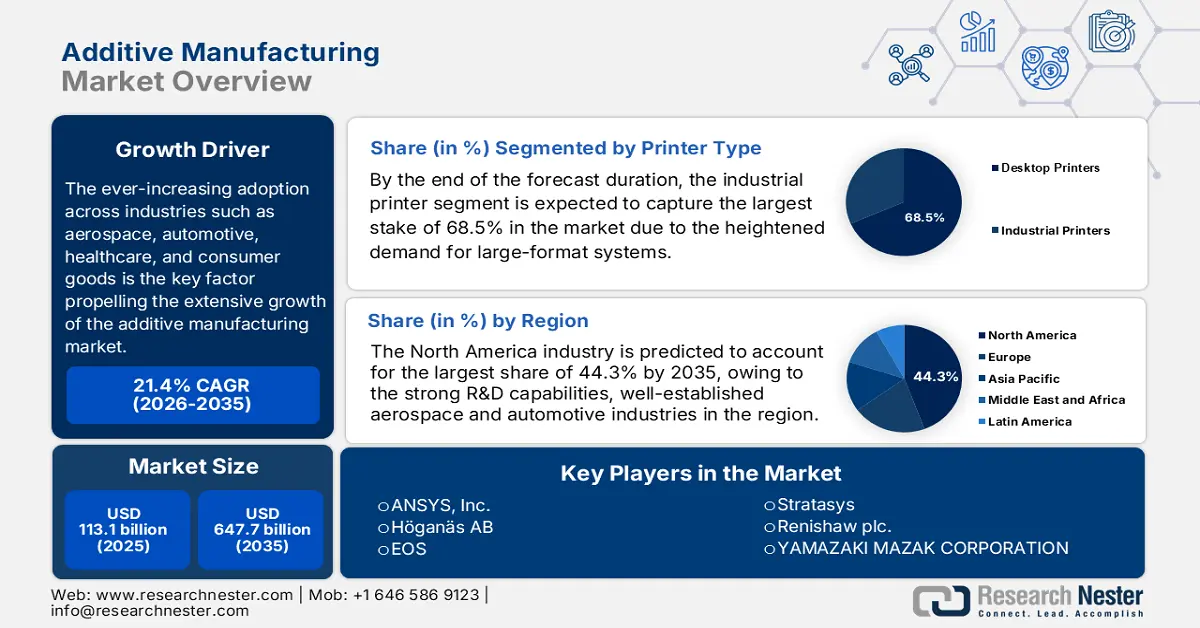

Der Markt für additive Fertigung wurde im Jahr 2025 auf 113,1 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 647,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für additive Fertigung auf 137,3 Milliarden US-Dollar geschätzt.

Die branchenübergreifende Anwendung nimmt zu, insbesondere in Bereichen wie Luft- und Raumfahrt, Automobilindustrie, Gesundheitswesen und Konsumgüterindustrie. Dies ist der Schlüsselfaktor für das starke Wachstum des Marktes für additive Fertigung. Unternehmen in diesem Bereich nutzen 3D-Druck, um Lieferzeiten zu verkürzen, Lagerbestände zu minimieren und die heimische Produktion zu fördern. Dadurch werden Störungen durch die globale Logistik abgemildert. Das indische Ministerium für Elektronik und Informationstechnologie (Ministry of Electronics & IT India) veröffentlichte im Februar 2022 die nationale Strategie für additive Fertigung. Diese konzentriert sich auf die digitale Fertigung und die Stärkung der heimischen Produktion im Rahmen der Initiativen „Make in India“ und „Atmanirbhar Bharat“. Der Bericht hebt zudem hervor, dass durch ein nationales Zentrum, branchenspezifische Hubs und öffentlich-private Partnerschaften (ÖPP) geförderte Forschung und Entwicklung die Entwicklung von AM-Maschinen, -Materialien und -Produkten für verschiedene Branchen wie Elektronik, Medizintechnik und Lebensmittelverarbeitung angestrebt wird, um so die Marktentwicklung positiv zu beeinflussen.

Darüber hinaus verändern sich die Handelsdynamiken im Markt, da Regionen mit umfangreicher Fertigungsindustrie in die Infrastruktur für 3D-Druck investieren, während Schwellenländer Partnerschaften und Technologietransfers anstreben, um die Einführung zu beschleunigen. Im November 2024 gab die US-amerikanische Defense Logistics Agency (DLA) bekannt, ihren ersten wettbewerbsorientierten Auftrag für einen additiv gefertigten Pylonenstoßfänger für F-15-Kampfflugzeuge vergeben zu haben. Dies markiert einen wichtigen Wandel von der Einzelvergabe hin zur offenen Beschaffung und fördert den Wettbewerb zwischen Anbietern. Die DLA hob außerdem hervor, dass die Initiative vom integrierten Produktteam für additive Fertigung unterstützt wurde. Dieses Team integriert den 3D-Druck in die militärische Lieferkette und ermöglicht so eine schnellere, bedarfsgerechte Produktion kritischer Teile durch die Reduzierung von Lager- und Transportaufwand. Dadurch werden die logistische Agilität und die Zusammenarbeit zwischen dem Verteidigungsministerium und den Industrieanbietern verbessert.

Welthandelsstatistik für Maschinenteile für die additive Fertigung – 2023

Metrisch | Wert | Details |

Welthandelswert | 9,94 Milliarden US-Dollar | Gesamtexporte + -importe im Jahr 2023 |

Anteil am Welthandel | 0,044 % | Platz 367 von 4644 Produkten |

Produktkomplexitätsindex (PCI) | 1.16 | Platz 279 von 2913 Produkten |

Exportwachstum (2022-2023) | 0,35 % | Nominaler Anstieg gegenüber 9,91 Mrd. USD im Jahr 2022 |

Führender Exporteur | Deutschland (2,04 Milliarden US-Dollar) | Gefolgt von den USA (1,28 Mrd. USD) und China (1,24 Mrd. USD). |

Führender Importeur | Deutschland (987 Millionen US-Dollar) | Gefolgt von den USA (870 Mio. USD) und China (734 Mio. USD). |

Die 5 größten Exportländer | 1. Deutschland – 2,04 Milliarden US-Dollar | Daten für 2023 |

Die 5 größten Importländer | 1. Deutschland – 987 Millionen US-Dollar | Daten für 2023 |

Länder mit den größten Handelsüberschüssen | Deutschland (1,06 Milliarden US-Dollar), China (507 Millionen US-Dollar), USA (411 Millionen US-Dollar) | Exporte > Importe |

Handelswachstum (5-Jahres-Hochrechnung) | 1,38 % | Durchschnittliche jährliche Wachstumsrate der letzten fünf Jahre |

Quelle: OEC

Schlüssel Additive Fertigung Markteinblicke Zusammenfassung:

Regionale Highlights:

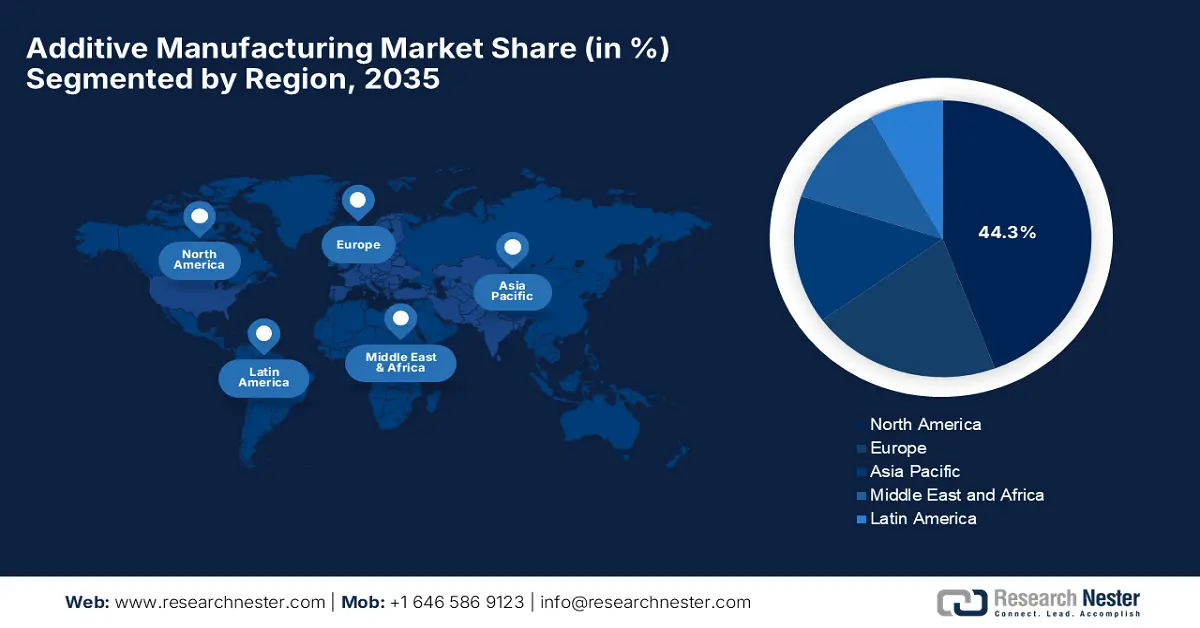

- Nordamerika wird im Markt für additive Fertigung bis 2035 voraussichtlich einen Marktanteil von 44,3 % erreichen, was auf starke Forschungs- und Entwicklungskapazitäten und eine solide staatliche Förderung zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026-2035 das schnellste Wachstum prognostiziert, unterstützt durch eine rasche Industrialisierung, Initiativen für intelligente Fertigung und eine substanzielle staatliche Förderung.

Segmenteinblicke:

- Bis 2035 wird das Segment der Industriedrucker im Markt für additive Fertigung voraussichtlich 68,5 % des Gesamtanteils ausmachen, angetrieben durch die stark steigende Nachfrage nach zuverlässigen Großformatsystemen, die für die Serienproduktion geeignet sind.

- Es wird erwartet, dass der Metallsektor innerhalb des Materialsegments bis 2035 einen bedeutenden Anteil ausmachen wird, da in der modernen Fertigung zunehmend funktionale Hochleistungsbauteile eingesetzt werden.

Wichtigste Wachstumstrends:

- Materialfortschritte

- Kosten- und Zeiteffizienz

Größte Herausforderungen:

- Höhere Ausrüstungskosten

- Materialbeschränkungen

Wichtige Akteure: ANSYS, Inc. (USA), Höganäs AB (Schweden), EOS (Deutschland), Stratasys (USA), Renishaw plc. (Großbritannien), YAMAZAKI MAZAK CORPORATION (Japan), Materialise (Belgien), Markforged (USA), Titomic Limited (Australien), SLM Solutions (Deutschland), Proto Labs (USA), ENVISIONTEC US LLC (USA), Ultimaker BV (Niederlande), American Additive Manufacturing LLC (USA), Optomec, Inc. (USA), 3D Systems Inc. (USA), ExOne (USA).

Global Additive Fertigung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 113,1 Milliarden US-Dollar

- Marktgröße 2026: 137,3 Milliarden USD

- Prognostizierte Marktgröße: 647,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 21,4 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (44,3 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Singapur, Frankreich, Kanada

Last updated on : 3 December, 2025

Markt für additive Fertigung – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Materialfortschritte: Diese, in Verbindung mit verbesserten Metall-AM-Technologien, sind der Hauptwachstumstreiber für den Markt der additiven Fertigung. Kontinuierliche Verbesserungen bei Metallpulvern, Polymeren, Verbundwerkstoffen und Hochleistungslegierungen erweitern das Anwendungsspektrum der additiven Fertigung. Im November 2024 gab Stratasys bekannt, sein Produktportfolio durch substanzielle Investitionen und eine Partnerschaft mit Tritone Technologies über Polymere hinaus erweitert zu haben und nun auch die additive Fertigung von Metallen und Keramiken in Produktionsqualität anzubieten. Durch diese Zusammenarbeit wird auch Tritones MoldJet-Technologie – ein industrielles, pulverfreies Metall-AM-Verfahren mit hohem Durchsatz – in das Stratasys-Ökosystem integriert und ermöglicht so die skalierbare Produktion von Metallbauteilen für Endanwendungen. Dieser Schritt vergrößert den adressierbaren Gesamtmarkt des Unternehmens erheblich und stärkt seine Position als führender Anbieter von Komplettlösungen für die additive Fertigung.

- Kosten- und Zeitersparnis: Die Vorteile der additiven Fertigung durch reduzierten Materialverbrauch und schnelles Prototyping verringern den Materialverbrauch im Vergleich zur subtraktiven Fertigung erheblich, insbesondere bei teuren Metallen wie Titan. Dadurch können Hersteller schnell von digitalen Modellen zu physischen Bauteilen gelangen, was die Entscheidungsfindung beschleunigt und somit ein profitables Geschäftsumfeld schafft. Im November 2025 berichtete GE Aerospace Propulsion & Additive Technologies, dass das Team sein schlankes Betriebsmodell FLIGHT DECK anwendet, um den Umgang mit Metallpulver bei der Herstellung von TiAl-Turbinenschaufeln für das GE9X-Triebwerk zu optimieren. Weiterhin wurde festgestellt, dass die Teams von Avio Aero, Colibrium Additive und AP&C durch die Vereinfachung von Arbeitsabläufen und die Reduzierung von Kontaminationsrisiken bereits Produktivitätssteigerungen erzielen und die Fertigungskosten senken. Diese Verbesserungen tragen dazu bei, die additive Fertigung von Metallen wettbewerbsfähiger gegenüber dem traditionellen Gießen zu machen.

- Zunehmende Einführung von Industrie 4.0: Die Integration von Simulation, KI, Datenanalyse und Automatisierung transformiert Arbeitsabläufe im Markt für additive Fertigung effizient. Aspekte wie digitale Zwillinge und Simulationswerkzeuge verbessern die Genauigkeit und reduzieren Fehler vor dem Druckbeginn. So gaben Siemens und GENERA im November 2022 ihre Partnerschaft bekannt, um die Industrialisierung der digitalen Lichtverarbeitung in der additiven Fertigung für die Großserienproduktion zu beschleunigen. Dank der IoT-fähigen Hardware, Software, Automatisierung und der digitalen Zwillings-Simulationswerkzeuge von Siemens lassen sich die vollautomatisierten Systeme G2 und F2 von GENERA nun modellieren, optimieren und in komplette Fabriklayouts integrieren. Diese Zusammenarbeit verbessert somit Produktionsplanung, Sicherheit und Effizienz und unterstützt Hersteller bei der Einführung skalierbarer, harzbasierter additiver Fertigung für industrielle Anwendungen.

Wichtige Initiativen und Marktchancen im Bereich der additiven Fertigung

Jahr | Unternehmen / Projekt | Marktchance |

2025 | PioCreat auf der Additive Manufacturing Expo Tokyo | Industrieller und Desktop-3D-Druck für Prototypen, Kleinserienfertigung und digitale Workflow-Optimierung in der Automobil-, Luft- und Raumfahrt- sowie Gesundheitsbranche |

2025 | Jacksonville State University & EOS Additive Minds Ignite Programm | Ausbildung und Personalentwicklung im Bereich der additiven Fertigung von Metallen, um qualifizierte Fachkräfte für die industrielle Anwendung zu gewinnen |

2023 | 3D Systems NextDent LCD1 & Materialien | Dentaler 3D-Druck für Prothesen, Kronen, Brücken und kieferorthopädische Modelle – für mehr Effizienz und Präzision in Kliniken und Laboren |

Quelle: Offizielle Pressemitteilungen des Unternehmens

Herausforderungen

- Höhere Ausrüstungskosten: Dies ist eine der größten Herausforderungen für die Marktdurchdringung der additiven Fertigung. Die hohen Anschaffungs- und Verkaufskosten für 3D-Druckanlagen, moderne Materialien und die dazugehörige Infrastruktur stellen insbesondere kleinere Unternehmen vor große Hürden. Industrielle AM-Maschinen, vor allem für Metalle und Hochleistungspolymere, erfordern zudem erhebliche Investitionen, die für kleine und mittlere Unternehmen (KMU) unerschwinglich sein können. Darüber hinaus benötigt die Integration dieser Systeme in bestehende Produktionslinien spezielle Anlagen, Klimatisierungssysteme und qualifizierte Fachkräfte. Trotz Prototypenentwicklung und Lagerreduzierung bremsen diese hohen Anfangskosten die breite Akzeptanz. Unternehmen müssen daher die Investitionsausgaben sorgfältig gegen die erwarteten Effizienzgewinne abwägen.

- Materialbeschränkungen: Diese stellen, zusammen mit Standardisierungsproblemen, ein erhebliches Hindernis für den Markterfolg dar. Die Herausforderungen hinsichtlich Materialvielfalt, Leistung und Konsistenz verunsichern Unternehmen hinsichtlich Investitionen in diesem Bereich. Polymere, Metalle, Keramiken und Verbundwerkstoffe sind zwar verfügbar, erfüllen aber nicht alle die industriellen Anforderungen an mechanische Festigkeit oder Temperaturbeständigkeit. Diese Variabilität zwischen Materialchargen und Unterschiede in der Maschinenkalibrierung können zu inkonsistenter Produktqualität führen und somit die Serienproduktion erschweren. Der Mangel an global anerkannten Materialstandards und Prüfprotokollen beeinträchtigt daher das Vertrauen in additiv gefertigte Bauteile, insbesondere in regulierten Branchen wie Luft- und Raumfahrt, Medizintechnik und Automobilindustrie.

Marktgröße und Prognose für additive Fertigung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

21,4 % |

|

Marktgröße im Basisjahr (2025) |

113,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

647,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für additive Fertigung:

Segmentanalyse der Druckertypen

Bis zum Ende des Prognosezeitraums wird erwartet, dass das Segment der Industriedrucker mit 68,5 % den größten Anteil am Markt für additive Fertigung ausmachen wird. Die gestiegene Nachfrage nach robusten, zuverlässigen und großformatigen Systemen, die für die Serienproduktion geeignet sind, treibt die Dominanz dieses Teilsegments in diesem Bereich voran. Diese Industriedrucker bieten zudem Wiederholgenauigkeit, überlegene Bauteilqualität und fortschrittliche Materialkompatibilität – allesamt wichtige Faktoren für die Fertigung von Endprodukten. Im Juli 2025 gab Phillips Additive die Partnerschaft mit InssTek bekannt, um fortschrittliche Lösungen für den 3D-Metalldruck mittels gerichteter Energiedeposition in Indien einzuführen. Diese umfassen auch Systeme für industrielle Anwendungen, Forschung und Entwicklung, Medizintechnik und großformatige Anwendungen. Die Zusammenarbeit bietet umfassende Unterstützung, einschließlich Systemintegration, Anwendungsentwicklung, Schulungen und Service, und erweitert somit den Anwendungsbereich des Segments.

Materialsegmentanalyse

Im Materialsegment wird erwartet, dass Metalle bis Ende 2035 mit einem lukrativen Marktanteil führend sein werden. Der Wandel von der Prototypenentwicklung hin zur Fertigung funktionaler Hochleistungsbauteile treibt die Nachfrage nach Metallwerkstoffen direkt an. Metalle wie Titan, Nickellegierungen und Aluminium sind zudem für kritische Anwendungen in der Luft- und Raumfahrt, der Automobilindustrie und bei medizinischen Implantaten unerlässlich. Ihr hohes Festigkeits-Gewichts-Verhältnis und ihre Beständigkeit unter extremen Bedingungen machen sie unverzichtbar. Im November 2025 nahm Fabric8Labs 50 Millionen US-Dollar auf, um seine Produktion im Bereich der elektrochemischen additiven Fertigung in den USA auszubauen und die Kapazität von 5 Millionen auf 22 Millionen Komponenten pro Jahr für Wärmemanagement, drahtlose Kommunikation und Leistungselektronik zu erhöhen. Die Finanzierungsrunde wurde von NEA und Intel Capital angeführt und dient dem Ausbau der Entwicklungs- und Produktionsteams sowie der Beschleunigung von Programmen in den Bereichen KI/HPC, HF und Elektromobilität.

Branchensegmentanalyse

Der Luft- und Raumfahrtsektor sowie die Verteidigungsindustrie werden voraussichtlich den Markt für additive Fertigung anführen und im analysierten Zeitraum signifikante Umsätze generieren. Die Branche etabliert sich als Vorreiter bei der Anwendung additiver Fertigung für Endprodukte. Das Wachstum dieses Segments hängt maßgeblich von der Gewichtsreduzierung zur Verbesserung der Treibstoffeffizienz und der Möglichkeit zur Herstellung komplexer, kompakter Bauteile ab, die mit traditionellen Fertigungsmethoden in der Regel nicht realisierbar sind. Laut einem Artikel von National Defense aus dem Juli 2023 revolutioniert die additive Fertigung die Verteidigungsproduktion, indem sie die schnelle, standortnahe Herstellung von Metall- und Betonbauteilen ermöglicht – von Werkzeugen und Vorrichtungen bis hin zu Schiffsteilen und Bauwerken im Großmaßstab. Der Artikel hebt außerdem hervor, dass das US-Militär die additive Fertigung in nahezu allen Teilstreitkräften integriert hat. Zu den Meilensteinen zählen der erste permanente 3D-Metalldrucker der Marine an Bord eines Schiffes und das Jointless Hull Project, das Rümpfe für Kampffahrzeuge produziert.

Unsere detaillierte Marktanalyse umfasst die folgenden Segmente:

Segment | Teilsegmente |

Druckertyp |

|

Material |

|

Branchensegment |

|

Technologie |

|

Software |

|

Anwendung |

|

Service |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für additive Fertigung – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt wird voraussichtlich mit 44,3 % den größten Anteil am Gesamtmarkt halten. Die führende Rolle der Region in diesem Bereich ist auf die starke Forschungs- und Entwicklungskompetenz, die etablierte Luft- und Raumfahrt- sowie Automobilindustrie und die umfangreiche staatliche Förderung zurückzuführen. Im Juni 2025 kündigte die US-amerikanische National Science Foundation (NSF) Investitionen in Höhe von 25,5 Millionen US-Dollar an, um Forschung und Fachkräfteentwicklung im Bereich der zukünftigen Fertigung über ihr NSF Future Manufacturing Program voranzutreiben. Die Förderung unterstützt zudem multidisziplinäre Projekte in Bereichen wie Bioproduktion, Cyber- und Öko-Fertigung sowie additive Fertigung, einschließlich Innovationen wie KI-basierter Recycling und Multimaterial-3D-Druck. Durch die Förderung neuer Fertigungskompetenzen und die Ausbildung qualifizierter Fachkräfte zielt das Programm darauf ab, die Führungsrolle der USA in der Fertigung und bei Zukunftstechnologien zu stärken.

Die USA haben sich im regionalen Markt für additive Fertigung eine dominierende Position erarbeitet. Dies wird durch die zunehmende Verbreitung in der Luft- und Raumfahrt, im Gesundheitswesen und in der Industrie sowie durch umfassende Förderprogramme für Industrie 4.0 unterstützt. Im November 2025 berichtete Future Foundries, ein Unternehmen des Oak Ridge National Laboratory, dass es Drahtlichtbogen-Auftragschweißen, Bearbeitung, Wärmebehandlung und Inspektion in einer einzigen, flexiblen Plattform integriert. Dadurch werden Produktionszyklen und Durchlaufzeiten effizient verkürzt. Das modulare und adaptive Design ermöglicht es Herstellern zudem, Arbeitsabläufe anzupassen, bestehende Anlagen optimal zu nutzen und die Produktion effizienter zu skalieren – ein Vorteil für kleine wie große Unternehmen. Durch die Vereinheitlichung der Prozesse verbessert das Unternehmen außerdem die Automatisierung und ermöglicht eine kontinuierliche Optimierung, wodurch es sich für das allgemeine Marktwachstum eignet.

Kanada verzeichnet ein kontinuierliches Wachstum im nordamerikanischen Markt für additive Fertigung, angetrieben durch Materialforschung und Fertigungslösungen für Anwendungen in den Bereichen saubere Energie, Luft- und Raumfahrt sowie Medizin. Unterstützt wird dieses Wachstum durch Innovationsförderung und eine wachsende Zahl von Unternehmen mit Fokus auf additive Fertigung. So kündigte Renishaw beispielsweise im November 2024 eine Partnerschaft mit Canada Makes an, um die additive Fertigung landesweit zu fördern. Dabei bündelt Renishaw seine Expertise im Bereich additiver Fertigung mit Canada Makes, einem umfassenden Netzwerk von Organisationen und Initiativen zum Wissensaustausch. Ziel der Zusammenarbeit ist es, Innovationen voranzutreiben, die Produktion zu skalieren und die Anwendungsmöglichkeiten der additiven Fertigung in Branchen wie dem Gesundheitswesen, der Luft- und Raumfahrt sowie der Automobilindustrie zu erweitern. Darüber hinaus unterstützt sie den Übergang von der Prototypenentwicklung zur Serienfertigung und fördert gleichzeitig Standards und die Zugänglichkeit des kanadischen Marktes.

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dürfte aufgrund der rasanten Industrialisierung, Initiativen für intelligente Fertigung und starker staatlicher Förderung das schnellste Wachstum im globalen Markt für additive Fertigung verzeichnen. Führende Länder wie Japan, China und Indien nutzen die additive Fertigung für Unterhaltungselektronik, Automobil- und Medizintechnik, während die regionale Digitalisierung die additive Fertigung zunehmend zugänglicher macht. Im Juni 2025 gab die Shimadzu Corporation bekannt, dass sie von der japanischen NEDO für ein fünfjähriges Forschungs- und Entwicklungsprogramm zur Entwicklung eines integrierten Systems für die additive Metallfertigung in Zusammenarbeit mit Universitäten und Industriepartnern ausgewählt wurde. Das Projekt zielt darauf ab, mithilfe der BLUE IMPACT 6 kW-Blaulaser-DED-Technologie von Shimadzu die Herstellung hochwertiger, komplexer Bauteile mit verbesserter Funktionalität und kürzeren Lieferzeiten zu ermöglichen. Darüber hinaus konzentriert sich das Programm auf die Etablierung von Qualitätsstandards und optimalen Produktionsabläufen, um die Fertigungskapazitäten des Landes weiter auszubauen.

China gilt als zentraler Akteur im Markt für additive Fertigung, der dank strategischer Investitionen in intelligente Städte, steigender inländischer Produktion und hochwertiger Fertigung rasant wächst. Chinesische Unternehmen arbeiten kontinuierlich an der Skalierung ihrer Kapazitäten im Polymer- und Metalldruck und profitieren dabei von einer großen Produktionsbasis und der steigenden Nachfrage nach innovativer, bedarfsgerechter Produktion. Gleichzeitig investieren die Hersteller in Forschung und Entwicklung, um die Materialeigenschaften, die Druckgeschwindigkeit und die Präzision zu verbessern. Der chinesische Markt profitiert zudem von der Zusammenarbeit zwischen Universitäten, Forschungsinstituten und privaten Unternehmen, die Innovationen fördert und so die Kommerzialisierung additiver Technologien beschleunigt. Darüber hinaus konzentriert sich China auf die Etablierung standardisierter Prozesse, um Qualität und Zuverlässigkeit für industrielle Anwendungen zu gewährleisten.

Regierungsinitiativen wie „Make in India“ und die Ziele der digitalen Fertigung tragen maßgeblich zur verstärkten Nutzung additiver Fertigungstechnologien bei, insbesondere in Branchen wie Luft- und Raumfahrt, Automobilindustrie und Verteidigung. Dadurch positioniert sich Indien als wichtigster Wachstumsmotor im Markt für additive Fertigung. Das Land verfügt zudem über ein dynamisches Startup-Ökosystem, das aktiv an der Entwicklung zahlreicher AM-Lösungen für Prototypen und Kleinserien arbeitet. Im April 2025 gaben EOS und die Godrej Enterprises Group die Gründung einer strategischen Partnerschaft zur Förderung der additiven Fertigung in Indiens Luft- und Raumfahrtsektor bekannt. Der Fokus liegt dabei auf großflächiger Multi-Laser-AM-Technologie für die Serienproduktion. Ziel der Zusammenarbeit ist die Vereinfachung komplexer Baugruppen und der Aufbau einer robusten AM-Lieferkette für inländische und internationale OEMs. Darüber hinaus unterstützt diese Initiative die Raumfahrtambitionen des Landes und steht im Einklang mit dem Regierungsprogramm „Make in India“, wie EOS mitteilte.

Einblicke in den europäischen Markt

Europa verzeichnet ein exponentielles Marktwachstum, gestützt durch eine starke industrielle Basis, Nachhaltigkeitsziele und grenzüberschreitende F&E-Programme. Führende Länder der Region nutzen additive Fertigung (AM), um Abfall zu reduzieren, Leichtbaukonstruktionen zu verbessern und die Produktion zu digitalisieren, insbesondere in der Luft- und Raumfahrt sowie der Automobilindustrie. Im November 2025 gab Renishaw bekannt, dass seine RenAM 500-Serie und die TEMPUS-Technologie vollständig in die virtuelle Maschine 3DEXPERIENCE von Dassault Systèmes integriert wurden. Diese ermöglicht es Anwendern, additive Fertigungsprozesse virtuell einzurichten, zu programmieren und zu analysieren. Renishaw erklärte außerdem, dass die TEMPUS-Technologie den Laserbetrieb während der Bewegung des Beschichtungsmoduls optimiert und so die Bauzeiten um rund 50 % verkürzt, ohne die Bauteilqualität zu beeinträchtigen. Dies, kombiniert mit dem Potenzial Frankreichs, dessen additive Fertigungsbranche mit starken industriellen, Forschungs- und Innovationskapazitäten wächst, schafft ein profitables Geschäftsumfeld für die Akteure in dieser Region.

Frankreich: Additive Fertigung – Wichtige Kennzahlen und Erkenntnisse

Metrisch | Wert | Details |

Weltweiter Marktanteil | 3% | Frankreich belegt im AM-Ranking hinter Deutschland, Italien und Großbritannien den vierten Platz. |

Prognostizierte Marktgröße (2030) | ~700 Millionen US-Dollar | Unter der Annahme einer Wachstumsrate von 17 % |

Anzahl der AM-Unternehmen | ~200 | Beinhaltet private Unternehmen in AM |

Forschungs- und Entwicklungszentren | 60 | Beinhaltet Universitäten, Labore und Forschungsinstitute |

Cluster und Innovationszentren | 40 | Teil von Initiativen wie dem Additive Factory Hub |

Werkzeugteile, hergestellt durch AM | 65% | Formen, Einsätze und Zangen werden additiv hergestellt. |

Vertriebseinheiten | ~100 | Beinhaltet Großhändler, Wiederverkäufer, Direktvertrieb und hybride Vertriebsansätze |

Quelle: ITA

Deutschland behauptet seine führende Position im regionalen Markt für additive Fertigung, was maßgeblich auf seine Ingenieurskompetenz, industrielle Präzision und seine hochwertige Fertigungskultur zurückzuführen ist. Der deutsche Markt profitiert zudem von der starken Integration in die umfassendere Industrie 4.0-Strategie, in der Unternehmen die hauseigene additive Fertigung komplexer und leistungsstarker Bauteile unterstützen. Im November 2025 stellte Brose einen Hochleistungs-Metall-3D-Drucker vor, der in Zusammenarbeit mit Farsoon Technologies entwickelt wurde und die Fertigung größerer, komplexer Bauteile sowie die additive Serienproduktion in Deutschland ermöglicht. Der Drucker verwendet vollständig recyceltes Metallpulver aus den Presswerken des Unternehmens und fördert so Nachhaltigkeit und Kreislaufwirtschaft. Durch die Integration additiver Prozesse vom Prototypenbau bis zur Serienproduktion steigert Brose außerdem die Flexibilität und Produktivität und zieht weitere Akteure in diesem Bereich an.

Großbritannien hat sich im regionalen Markt für additive Fertigung eine führende Position erarbeitet, vor allem dank der Anwendungsbereiche Luft- und Raumfahrt sowie Medizintechnik. Eine solide digitale Infrastruktur und Investitionen in Forschung und Entwicklung stärken diese Position. Nationale Strategien und Innovationszentren unterstützen Unternehmen im Land zudem bei der Ausweitung der additiven Fertigung. Im August 2025 gab Honeywell bekannt, ein von der britischen Regierung im Rahmen des ATI-Programms gefördertes Konsortium zur Weiterentwicklung der additiven Fertigung für die Luft- und Raumfahrt geleitet zu haben, mit einem Schwerpunkt auf Umweltkontroll- und Kabinendrucksystemen. Der Bericht hebt außerdem hervor, dass das STRATA-Projekt KI, Simulation und additive Fertigung nutzt, um das Bauteildesign zu optimieren und komplexe Baugruppen zu Einzelteilen zusammenzufassen. Dies steigert Effizienz und Nachhaltigkeit. Darüber hinaus werden Partner wie 3T Additive Manufacturing, BeyondMath, Qdot Technology und das Oxford Thermofluids Institute zusammenarbeiten, um die Lieferkette der britischen Luft- und Raumfahrtindustrie zu stärken.

Wichtigste Akteure auf dem Markt für additive Fertigung:

- ANSYS, Inc. (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Höganäs AB (Schweden)

- EOS (Deutschland)

- Stratasys (USA)

- Renishaw plc. (UK)

- YAMAZAKI MAZAK CORPORATION (Japan)

- Materialise (Belgien)

- Markforged (USA)

- Titomic Limited (Australien)

- SLM Solutions (Deutschland)

- Proto Labs (USA)

- ENVISIONTEC US LLC (USA)

- Ultimaker BV (Niederlande)

- American Additive Manufacturing LLC (USA)

- Optomec, Inc. (USA)

- 3D Systems Inc. (USA)

- ExOne (USA)

- Ansys ist weltweit führend in der Entwicklung von Simulationssoftware für Ingenieure und spielt mit seiner Additive Suite, die Metall-AM-Prozesse wie das Pulverbett-Schmelzen und das gerichtete Energiedepositionsverfahren simuliert, eine Schlüsselrolle in der additiven Fertigung. Das Unternehmen hat seine Simulationsfähigkeiten für die additive Fertigung deutlich verbessert, um Eigenspannungen, Verformungen und Bauteilfehler vorherzusagen und so die Akzeptanz dieser Technologie zu steigern.

- Höganäs ist weltweit als einer der größten Hersteller von Metallpulvern anerkannt und liefert Hochleistungsmetallpulver, die für additive Fertigungsverfahren optimiert sind. Das Tool PowderFinder unterstützt Kunden, unter anderem aus der Automobil-, Elektromotoren- und Industriebranche, bei der Auswahl des idealen Pulvers für ihre AM-Prozesse. Gleichzeitig konzentriert sich das Unternehmen auf maßgeschneiderte Pulverlösungen und unterstützt Unternehmen bei der Entwicklung und dem Einsatz leichter, langlebiger und effizienter, additiv gefertigter Bauteile.

- EOS gilt als Pionier im industriellen 3D-Druck und ist insbesondere für seine laserbasierten Metall- und Polymersysteme bekannt. Das Unternehmen bietet ein umfassendes Portfolio an AM-Lösungen, Maschinen, zertifizierten Materialien und Prozessparametern, unterstützt durch Beratung, Schulungen und Service. EOS legt großen Wert auf verantwortungsvolle Fertigung und betont Nachhaltigkeit, Qualität und Skalierbarkeit seiner AM-Lösungen für die Serienfertigung.

- Stratasys zählt zu den bekanntesten Namen im Bereich 3D-Druck und verfügt über ein breites Portfolio, das Polymerextrusion, SAF, PolyJet und weitere Verfahren umfasst. Das Unternehmen hat sich auf die additive Fertigung im Produktionsmaßstab spezialisiert und nutzt seine P3-Technologie für hochpräzise Anwendungen mit hohem Durchsatz, wodurch es die größte Kundenbasis gewonnen hat. Darüber hinaus legt das Unternehmen Wert auf Nachhaltigkeit und fördert das Pulverrecycling in seinen SAF-Systemen.

- Renishaw plc ist ein renommiertes Ingenieur- und Technologieunternehmen, das vor allem für seine Expertise in Präzisionsmesstechnik, Metrologie und additiven Fertigungslösungen bekannt ist. Das Unternehmen ist spezialisiert auf die Entwicklung fortschrittlicher 3D-Metalldrucksysteme, darunter die RenAM 500-Serie, sowie Software, Messtaster und Sensoren. Darüber hinaus konzentriert sich das Unternehmen auf Innovation und Automatisierung, um Herstellern zu helfen, ihre Produktivität zu steigern und qualitativ hochwertige Produkte herzustellen.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt:

Der Markt für additive Fertigung ist hart umkämpft. Etablierte Unternehmen wie Stratasys, 3D Systems, EOS, HP und GE Additive streben kontinuierlich nach Marktführerschaft. Diese Pioniere verfolgen unterschiedliche Strategien, darunter die Einführung neuer FDM- und SAF-Drucker, Akquisitionen, umfangreiche Forschung und Entwicklung sowie die Entwicklung spezialisierter Materialien und Plattformen, um die wachsende Nachfrage nach additiver Fertigung von Metallen zu bedienen. Im Juni 2023 gab Hexagon AB die Übernahme der CADS Additive GmbH bekannt, um ihren Workflow für die additive Fertigung von Metallen zu stärken. Die Übernahme integriert die Bauvorbereitungssoftware von CADS Additive in Hexagons Simulations-, CAD/CAM- und Nexus-Plattform für digitale Realität, um die Effizienz zu steigern und die Prozesse des 3D-Metalldrucks zu optimieren. Solche strategischen Schritte werden das Marktwachstum beschleunigen, indem sie einen stärker integrierten, effizienteren und zuverlässigeren Workflow für den 3D-Metalldruck bieten, der Herstellern den Übergang von der Prototypenentwicklung zur Serienproduktion erleichtert.

Unternehmenslandschaft des Marktes für additive Fertigung:

Neueste Entwicklungen

- Im November 2025 trat Renishaw dem von Airbus geleiteten DECSAM-Programm mit einem Budget von 38 Millionen Pfund (46,5 Millionen US-Dollar) bei, um das Laser-Pulverbett-Schmelzen (L-PBF) für die nachhaltige additive Fertigung in der Luft- und Raumfahrt zu industrialisieren. Die Initiative läuft von Juli 2024 bis Juni 2028 und umfasst elf Partner aus den Bereichen OEMs, Tier-1-Zulieferer, KMU, Forschungseinrichtungen und Hochschulen.

- Im September 2025 gab Oerlikon bekannt, eine strategische Partnerschaft mit TRUMPF Additive Manufacturing eingegangen zu sein und seine AM-Kapazitäten durch die Hinzufügung von drei neuen TRUMPF TruPrint 5000 3D-Drucksystemen an seinem Standort in Huntersville, NC, zu stärken.

- Report ID: 5009

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Additive Fertigung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.