AdBlue-Marktausblick:

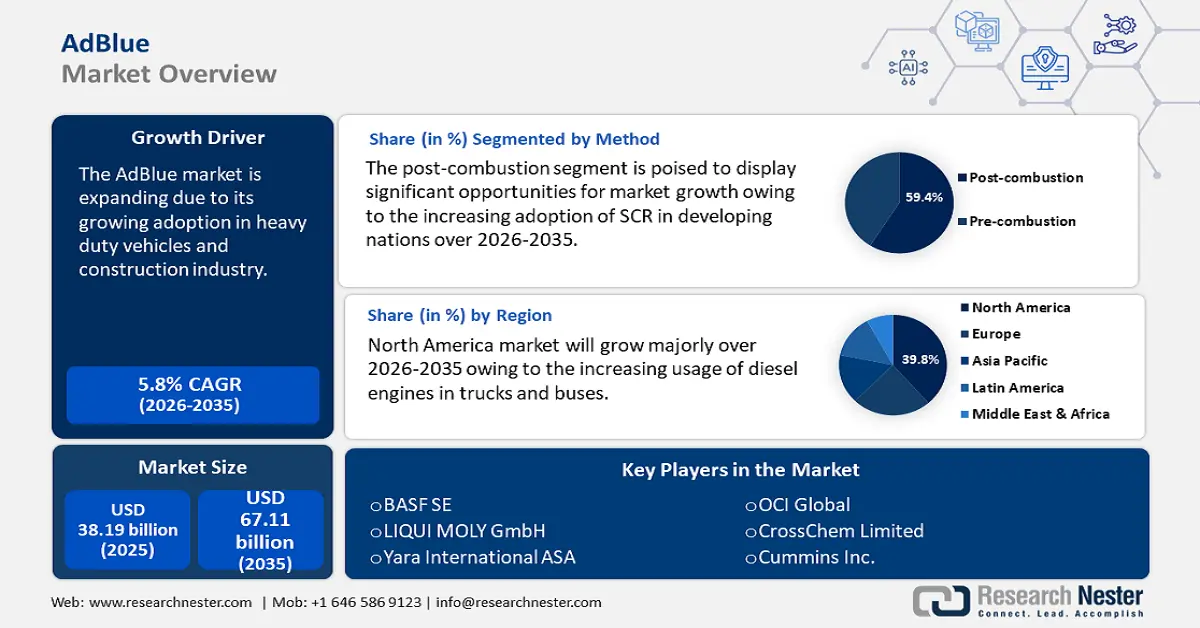

Der AdBlue-Markt hatte im Jahr 2025 ein Volumen von über 38,19 Milliarden US-Dollar und soll bis 2035 voraussichtlich 67,11 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird ein jährliches Wachstum von rund 5,8 % erwartet. Im Jahr 2026 wird der AdBlue-Markt auf 40,18 Milliarden US-Dollar geschätzt.

AdBlue, auch bekannt als Diesel Exhaust Fluid (DEF), ist unerlässlich für die Reduzierung der Stickoxidemissionen (NOx) in Dieselmotoren mit selektiver katalytischer Reduktion (SCR). Die weltweite Nachfrage nach AdBlue steigt aufgrund strenger Umweltvorschriften und der wachsenden Automobilindustrie. Führende Hersteller erweitern ihre globalen Produktionskapazitäten, um der steigenden Nachfrage aufgrund strenger Emissionsvorschriften gerecht zu werden.

Mit der weltweit größten AdBlue-Produktionskapazität von 2,8 Millionen Tonnen jährlich ist Yara International, ein norwegisches Chemieunternehmen, Marktführer. Dieses AdBlue wird aus einer Lösung aus jungfräulichem, hochreinem Harnstoff hergestellt und weltweit vermarktet. Es verfügt über den weltweit größten AdBlue-Lagertank mit einem Fassungsvermögen von 17.500 m³ hochwertiger AdBlue-Lösung. Darüber hinaus kann OCI Global in Europa jährlich bis zu 300.000 Tonnen AdBlue produzieren, mit Wachstumspotenzial. Die fünf AdBlue-Produktionsanlagen des globalen Netzwerks von Yara befinden sich in Sluiskil (Niederlande), Le Havre (Frankreich), Belle Plaine (Kanada), Ferrara (Italien) und Brunsbüttel (Deutschland).

Darüber hinaus kann CrossChems neue Produktionsanlage in Hongkong monatlich 1,5 Millionen Liter produzieren. Das lettische Chemieunternehmen CrossChem hat in Mitteleuropa zwei neue AdBlue-Produktionsanlagen eröffnet. Die erste befindet sich in der Tschechischen Republik und kann 1,5 Millionen Liter pro Monat produzieren; die zweite steht bereits in Polen und kann 5 Millionen Liter pro Monat produzieren. Darüber hinaus haben Unternehmen wie OMV Petrom und ITOCHU ENEX in neue Produktionsanlagen investiert, um die Lieferkette weiter zu stärken und das Wachstum des AdBlue-Marktes angesichts strenger Emissionsvorschriften zu unterstützen.

Fahrzeuge und Branchen haben unterschiedliche AdBlue-Bedarfe. Der AdBlue-Verbrauch liegt typischerweise zwischen 3 % und 5 % des gesamten Dieselverbrauchs. Ein Schwerlast-Lkw mit einem Dieselverbrauch von 100 Litern benötigt täglich 3 bis 5 Liter AdBlue. Der Beitrag von AdBlue zu sauberer Luft und umweltfreundlichen Aktivitäten wird mit dem weltweiten Fokus auf Nachhaltigkeit immer wichtiger. Unternehmen, die in AdBlue investieren, können durch die Einhaltung gesetzlicher Vorschriften dazu beitragen, eine gesündere Erde für kommende Generationen zu schaffen.

Schlüssel AdBlue Markteinblicke Zusammenfassung:

Regionale Highlights:

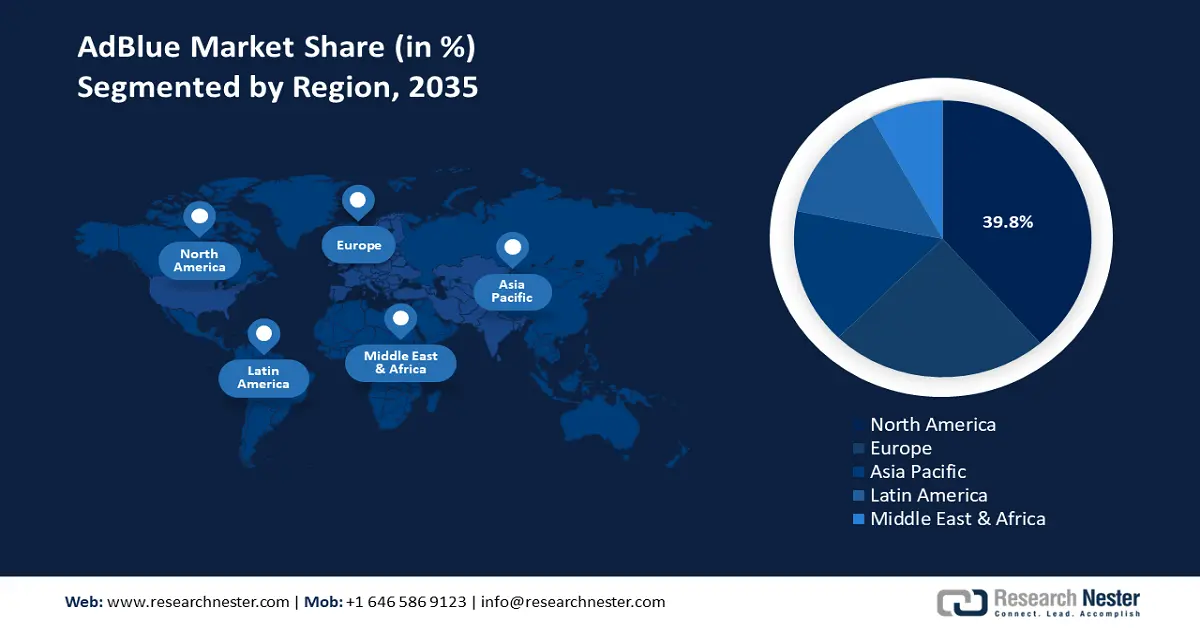

- Nordamerika dominiert den AdBlue-Markt mit einem Marktanteil von 38,9 %. Strenge Emissionsvorschriften und die zunehmende Nutzung von Dieselfahrzeugen sorgen für anhaltendes Wachstum bis 2035.

- Der europäische AdBlue-Markt wird bis 2035 voraussichtlich deutlich wachsen, getrieben durch strengere Fahrzeugvorschriften und das wachsende öffentliche Bewusstsein für DEF.

Segmenteinblicke:

- Das Segment Pkw und Personenkraftwagen wird voraussichtlich bis 2035 einen beachtlichen Marktanteil halten, angetrieben durch die wachsende Automobilnachfrage infolge der Urbanisierung und steigender Gehälter.

- Das Segment Nachverbrennungssysteme wird voraussichtlich bis 2035 einen Marktanteil von 59,4 % erreichen, angetrieben durch die zunehmende Einführung von SCR-Systemen in Entwicklungsländern zur Emissionsreduzierung.

Wichtige Wachstumstrends:

- Wachsende Anwendungen in verschiedenen Branchen

- Staatliche Anreize zur Förderung der Einführung emissionsreduzierender Technologien

Große Herausforderungen:

- Steigende Verbreitung von Elektrofahrzeugen und schwankende Rohstoffpreise

- Verfügbarkeit von Alternativen

- Hauptakteure: BASF SE, LIQUI MOLY GmbH, CF Industries Holdings, Inc., Cummins Inc., Bharat Petroleum Corporation, Fertiberia, Yara International ASA, OCI Global, CrossChem Limited, ENI S.p.A..

Global AdBlue Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 38,19 Milliarden USD

- Marktgröße 2026: 40,18 Milliarden USD

- Prognostizierte Marktgröße: 67,11 Milliarden USD bis 2035

- Wachstumsprognosen: 5,8 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (38,9 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, China, Japan, Frankreich

- Schwellenländer: China, Indien, Brasilien, Mexiko, Türkei

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des AdBlue-Marktes:

Wachstumstreiber

- Zunehmende Anwendung in verschiedenen Branchen: Nutzfahrzeuge mit SCR-Technologie, darunter Lkw, Busse und Transporter, setzen AdBlue in der Automobilindustrie ein. Das SCR-System spritzt AdBlue in den Abgasstrom ein und wandelt gefährliche Stickoxide in unschädlichen Stickstoff und Wasserdampf um. Traktoren, Erntemaschinen und andere dieselbetriebene Geräte in der Landwirtschaft sind auf AdBlue angewiesen, um ihre Emissionen zu senken. Die Umweltbelastung durch Dieselmaschinen steigt mit der Größe der landwirtschaftlichen Betriebe und der landwirtschaftlichen Aktivitäten.

Auch die Bauindustrie, die für den Einsatz großer Maschinen bekannt ist, nutzt AdBlue, um strengere Umweltstandards einzuhalten. Die SCR-Technologie kommt in Kränen, Ladern, Bulldozern und Baggern zum Einsatz und senkt die NOx-Emissionen auf Baustellen deutlich. Auch mobile Maschinen wie Generatoren und Kompressoren nutzen AdBlue zur Emissionsminimierung. - Staatliche Anreize fördern den Einsatz emissionsreduzierender Technologien: Da Regierungen weltweit die Bedeutung der Luftreinhaltung und des Klimawandels erkennen, fördern sie den Einsatz von AdBlue durch finanzielle Anreize, Steuererleichterungen und regulatorische Unterstützung. Diese Anreize, die finanzielle Anreize für den Einsatz der SCR-Technologie bieten, die AdBlue für eine effiziente Emissionskontrolle benötigt, richten sich häufig an Automobilhersteller, -besitzer und -betreiber. Diese staatlichen Anreize kurbeln das Wachstum des AdBlue-Geschäfts an, da Länder strengere Emissionsanforderungen und Umweltvorschriften erlassen.

Die Zentralregierung hat im Rahmen des Central Sector Control of Pollution Scheme das National Clean Air Program (NCAP) als langfristiges, zeitlich begrenztes nationales Konzept zur Lösung des Luftverschmutzungsproblems des Landes ins Leben gerufen. Ziel ist eine Reduzierung der PM10-Emissionen um 20 bis 30 Prozent. Darüber hinaus werden in den USA im Rahmen des Programms Climate Pollution Reduction Funds (CPRG) fast fünf Milliarden US-Dollar an Bundesstaaten, Gemeinden, Stämme und Territorien vergeben, um sie bei der Entwicklung und Umsetzung ambitionierter Programme zur Reduzierung von Treibhausgasemissionen und anderen gefährlichen Luftschadstoffen zu unterstützen. - Steigender Handel mit Rohstoffen wie Harnstoff: AdBlue ist eine farblose Mischung aus deionisiertem Wasser (67,5 %) und hochreinem Harnstoff (32,5 %). Ammoniak, der Wirkstoff von AdBlue, ist in Harnstoff enthalten und reagiert mit NOx, um es zu neutralisieren, bevor es in die Atmosphäre gelangt. Die zunehmende Verfügbarkeit von hochreinem Harnstoff, der speziell für die AdBlue-Produktion entwickelt wurde, gewährleistet daher eine stabile Lieferkette und unterstützt den Ausbau der Produktionskapazitäten.

Das Observatory of Economic Complexity (OEC) berichtete, dass Harnstoff, einschließlich wässriger Lösungen in Behältern mit einem Gewicht von mehr als 10 kg, mit einem Gesamthandelsvolumen von 37,4 Milliarden US-Dollar im Jahr 2022 das 79. meistgehandelte Produkt weltweit war. Die Harnstoffexporte, bestehend aus wässrigen Lösungen in Packungen mit einem Gewicht von mehr als 10 kg, stiegen zwischen 2021 und 2022 um 58,2 % von 23,6 Milliarden US-Dollar auf 37,4 Milliarden US-Dollar.

Land | Harnstoffwert im Export (Mrd. USD) | Land | Harnstoffwert der Importe (Mrd. USD) |

Oman | 4.01 | Indien | 6.7 |

Russland | 4.01 | Brasilien | 3,97 |

Katar | 3.41 | UNS | 3.2 |

Ägypten | 3.07 | Australien | 1,95 |

Saudi-Arabien | 2,58 | Frankreich | 1,51 |

Quelle: OEC

Herausforderungen

- Steigende Verbreitung von Elektrofahrzeugen und schwankende Rohstoffpreise: Trotz der rasanten Entwicklung im Automobilsektor können einige Faktoren den AdBlue-Markt beeinflussen. Dazu gehören die wachsende Beliebtheit von Elektroautos aufgrund des gestiegenen Umweltbewusstseins der Verbraucher, Bedenken hinsichtlich des schwankenden Ölpreises, die steigende Nachfrage nach Fahrzeugen mit alternativen Energiequellen und Schwierigkeiten bei der Verarbeitung von Harnstoff. AdBlue wird zudem mit Harnstoff hergestellt, einem wichtigen Düngemittelbestandteil. Wetter und politische Unruhen in den wichtigsten Produktionsländern können das Harnstoffangebot und die Preisvolatilität beeinflussen.

- Verfügbarkeit von Alternativen: Auf dem AdBlue-Markt gibt es zusätzliche Optionen zur Emissionsreduzierung, darunter Dieselpartikelfilter und Abgasrückführungssysteme. AdBlue konkurriert mit diesen Produkten hinsichtlich Preis und Funktionalität. Darüber hinaus ist AdBlue eine hochätzende Chemikalie, die sorgfältig gehandhabt und transportiert werden muss, um Schäden zu vermeiden. Dies kann zu Preissteigerungen und Schwierigkeiten für AdBlue-Lösungsanbieter führen.

AdBlue-Marktgröße und -prognose:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,8 % |

|

Marktgröße im Basisjahr (2025) |

38,19 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

67,11 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

AdBlue-Marktsegmentierung:

Methode (Vorverbrennung und Nachverbrennung)

Bis 2035 wird das Post-Combustion-Segment voraussichtlich einen Marktanteil von über 59,4 % bei AdBlue erreichen. Dieses Wachstum ist auf die zunehmende Einführung von SCR in Entwicklungsländern zurückzuführen. Gefährliche Stickoxide werden durch den SCR-Katalysator in unschädlichen Stickstoff und Wasser umgewandelt. Darüber hinaus wird er in großen Fahrzeugen wie Zügen, LKWs und Taxis eingesetzt, was die Branche voranbringt. Im Gegensatz zur Pre-Combustion-Capture und Oxy-Fuel-Kohlenstoffabscheidung kann die Post-Combustion-Capture mit minimalen Änderungen am Gesamtprozess direkt in die Anlage integriert werden.

Ziel einer Post-Combustion-Capture-Anlage ist es, möglichst viel CO2 aus Verbrennungsanlagen abzuscheiden und zur sicheren Speicherung in geologische Schichten zu transportieren. Eine Anlage strebt in der Regel eine CO2-Abscheidungsrate von über 95 % an. Die Anpassungsfähigkeit von Post-Combustion-Systemen ermöglicht zudem die Nachrüstung bestehender Fahrzeuge, wodurch die Emissionen ohne nennenswerte Motoränderungen gesenkt werden. Dies fördert ihren Einsatz sowohl im Automobil- als auch im Industriesektor.

Anwendung (Nutzfahrzeuge, mobile Maschinen, Pkw und Personenkraftwagen, Eisenbahnen)

Das Segment Autos und Personenkraftwagen im AdBlue-Markt wird im Prognosezeitraum einen bemerkenswerten Anteil einnehmen. Das Marktwachstum ist auf die steigende Nachfrage nach Autos und anderen Personenkraftwagen zurückzuführen. Im Jahr 2023 berichtete der Verband der Europäischen Automobilhersteller, dass Europa 19,5 % des weltweiten Pkw-Absatzes ausmachte, Asien 51,6 % und Nordamerika und Lateinamerika 23,7 %. Darüber hinaus machten der Nahe Osten und Afrika 5,2 % des Gesamtabsatzes aus. Das wirtschaftliche Wachstum und steigende Gehälter haben den Autobesitz für einen größeren Teil der Bevölkerung erschwinglicher gemacht. Darüber hinaus hat die Urbanisierung den Bedarf an Transportmitteln erhöht, während sich verändernde Vorlieben und Lebensstile den Fahrzeugkauf weiter fördern. Der Reiz neuer Funktionen und technologischer Entwicklungen treibt die Nachfrage ebenso an wie der Bedarf an individuellen Transportmitteln für Arbeit, Freizeit und das tägliche Leben. All diese Faktoren steigern die Nachfrage nach Autos und anderen Personenkraftwagen in der modernen Gesellschaft.

Unsere eingehende Analyse des globalen AdBlue- Marktes umfasst die folgenden Segmente:

Typ |

|

Verfahren |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des AdBlue-Marktes:

Marktstatistiken für Nordamerika

Im AdBlue-Markt wird die Region Nordamerika bis 2035 voraussichtlich einen Umsatzanteil von über 38,9 % erreichen. AdBlue wird von Nutzfahrzeugen verwendet, um die Stickoxidemissionen zu senken und so strengere Emissionsvorschriften einzuhalten, was die Expansion des AdBlue-Marktes in der Region vorantreibt. Um beispielsweise die schädlichen Luftschadstoffemissionen von leichten und mittelschweren Fahrzeugen ab dem Modelljahr 2027 weiter zu reduzieren, hat die Environmental Protection Agency (EPA) am 20. März 2024 neue, strengere endgültige Vorschriften erlassen. Aufbauend auf den von der EPA im Jahr 2021 festgelegten bundesweiten Treibhausgasemissionsnormen für Personenkraftwagen und leichte Lastkraftwagen für die Modelljahre 2023 bis 2026 nutzt die endgültige Regelung die Fortschritte bei der Technologie für saubere Fahrzeuge, um in vielerlei Hinsicht Vorteile zu erzielen, darunter eine geringere Klimaverschmutzung, eine Verbesserung der öffentlichen Gesundheit durch die Verringerung von Smog und Rußverschmutzung durch Fahrzeuge sowie Kostenersparnisse für die Fahrer durch geringere Kraftstoff- und Wartungskosten. Darüber hinaus haben das Wachstum der Transportbranche in der Region und die zunehmende Verwendung von Dieselmotoren in Lastkraftwagen und Bussen den Bedarf an Adblue erhöht, da es diese Umweltvorschriften erfüllen muss.

Darüber hinaus erforderten die strengen NOx-Emissionsvorschriften der EPA in den USA die Verwendung von Dieselabgasflüssigkeit in extrem hohen Konzentrationen. Ein Anstieg der Anzahl schwerer Lkw und Nutzfahrzeuge geht mit einer robusten Infrastruktur für Dieselabgasflüssigkeit und Lieferkette einher, was die Position des Landes als Marktführer stärkt. Große Lkw-Hersteller wie Freightliner und Peterbilt haben modernste SCR-Technologien in ihre Modelle integriert, was großen Einfluss auf den Anstieg der DEF-Verwendung hatte. Im Jahr 2024 gab Peterbilt bekannt, dass die Modelle 579, 567 und 589 jetzt mit einem neuen PACCAR MX-13-Motor ausgestattet sind, der die CARB-Vorschriften für niedrige Stickoxidwerte (NOx) erfüllt. Um die NOx-Emissionen erfolgreich zu senken, verfügt dieser Motor über eine interne Hardware und ein neu gestaltetes Nachbehandlungssystem, um der CARB Omnibus Regulation zu entsprechen.

In Kanada steigt der Dieselverbrauch weiter an, und die nationalen Umweltstandards erfordern verbesserte Methoden zur Verbesserung der Luftqualität. Dieser Anstieg der Dieselnachfrage wird zwangsläufig den AdBlue-Markt für Dieselfahrzeuge ankurbeln – ein Trend, der nicht nur in Kanada, sondern auch in den USA zu beobachten ist. In den kommenden Jahren ist mit einem deutlichen Anstieg des Bedarfs an leichten und schweren Nutzfahrzeugen zu rechnen. Folglich wird diese steigende Nachfrage auch zu einem höheren Dieselverbrauch führen.

Europa-Marktanalyse

Der europäische AdBlue-Markt wird im Prognosezeitraum voraussichtlich einen bedeutenden Anteil einnehmen. Strenge regionale Vorschriften für Pkw unterstützen das Marktwachstum und werden die Nachfrage der Automobilhersteller nach SCR-Technologie erhöhen. Darüber hinaus wird prognostiziert, dass das wachsende öffentliche Wissen über DEF eine wichtige Rolle bei der zukünftigen Expansion des regionalen Marktes spielen wird. Die steigende Produktion von Nutzfahrzeugen und Personenkraftwagen in der Region ist ein weiterer Wachstumsfaktor für den AdBlue-Markt. Laut dem Verband der Europäischen Automobilhersteller (EAA) wurden in der EU im Jahr 2022 2,2 Millionen Nutzfahrzeuge produziert. Darüber hinaus produzierte die Europäische Union im Jahr 2022 10,9 Millionen Personenkraftwagen, was einem Anstieg von 8,3 % gegenüber 2021 entspricht.

Aufgrund der steigenden Nachfrage nach AdBlue im deutschen Lkw- und Pkw-Markt hat Yara International ASA, der größte AdBlue-Produzent, die weltweit größte Produktionskapazität eröffnet. In der neuen Anlage werden jährlich rund 1,1 Millionen Tonnen AdBlue produziert. Ein 17.500 Kubikmeter fassender AdBlue-Tank, eine vollautomatische LKW-Verladestation mit digitalisiertem, unbemanntem Tor, das rund um die Uhr in Betrieb ist, sowie eine neue Hochseeschiff-Verladeanlage sind Teil der erweiterten Produktionskapazität.

Wichtige Akteure auf dem AdBlue-Markt:

- BASF SE

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- LIQUI MOLY GmbH

- CF Industries Holdings, Inc.

- Cummins Inc.

- Bharat Petroleum Corporation

- Fertiberia

- Yara International ASA

- OCI Global

- CrossChem Limited

- ENI SpA

Führende Unternehmen der Branche investieren erheblich in Forschung und Entwicklung, um ihr Produktangebot zu erweitern und so das weitere Wachstum des AdBlue-Marktes zu unterstützen. Wichtige Marktentwicklungen umfassen Produktneuheiten, Vertragsvereinbarungen, Fusionen und Übernahmen, erhöhte Investitionen sowie die Zusammenarbeit mit anderen Unternehmen. Marktteilnehmer ergreifen zudem verschiedene strategische Initiativen, um ihre Präsenz auszubauen. Der AdBlue-Markt muss erschwingliche Produkte anbieten, um in einem wettbewerbsintensiveren und expandierenden Marktumfeld zu wachsen und zu gedeihen.

Neueste Entwicklungen

- Im März 2024 kam mit AdBlue ZeroPCF der BASF das erste AdBlue-Produkt mit einem geringeren CO2-Fußabdruck auf den Markt. Dieser Wert umfasst die CO2-Emissionen des Produkts vom Herstellungsort bis zum Werkstor (Cradle-to-Gate). Auf dem europäischen Markt müssen fossile Produkte mindestens 0,4 kg wiegen.

- Im Februar 2024 brachte LIQUI MOLY den Zusatz AdBlue auf den Markt. Um den sogenannten Leidenfrost-Effekt zu erzeugen, senkt die Zugabe die Temperatur. Dieses Phänomen fördert den rückstandslosen Abbau der AdBlue-Lösung.

- Report ID: 6965

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

AdBlue Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.