Marktausblick für aktive optische Kabel:

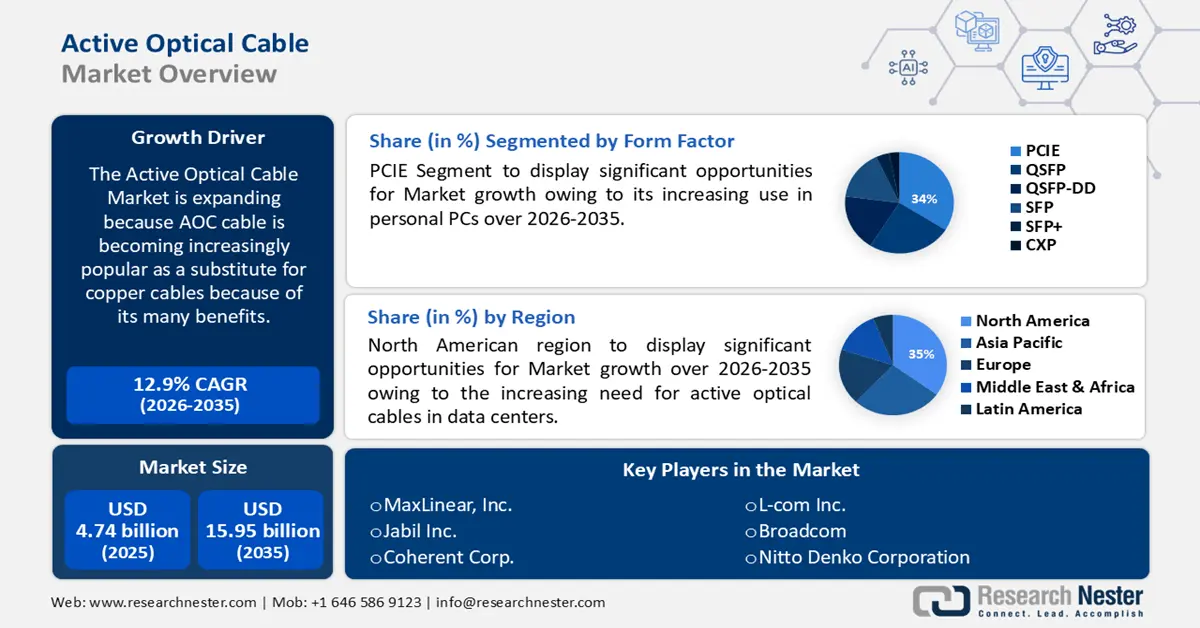

Der Markt für aktive optische Kabel hatte im Jahr 2025 ein Volumen von über 4,74 Milliarden US-Dollar und soll bis 2035 voraussichtlich 15,95 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 12,9 % erwartet. Im Jahr 2026 wird der Branchenwert für aktive optische Kabel auf 5,29 Milliarden US-Dollar geschätzt.

AOC-Kabel erfreuen sich aufgrund ihrer zahlreichen Vorteile als Ersatz für Kupferkabel zunehmender Beliebtheit. Dazu gehören der kleine Biegeradius für eine einfache Installation, der geringe Stromverbrauch und das geringe Gewicht.

Neuere und anspruchsvollere DAC-Kabel werden als Active Optical Cables (AOC) bezeichnet. Im Wesentlichen handelt es sich dabei um Glasfaserkabel mit integrierten elektrischen Komponenten zur Erhöhung der Signalstärke und Reichweite. Im Gegensatz zu DAC-Kabeln können AOC-Kabel größere Entfernungen – bis zu 300 Meter – ohne Geschwindigkeitseinbußen überbrücken. Die Marke Dell Networking ist für ihre AOC-Kabel bekannt. Dank der Integration zahlreicher Protokolle werden diese Kabel nicht nur für Hochleistungscomputer, sondern auch für Netzwerke und Speicher eingesetzt.

Darüber hinaus wird der Markt für aktive optische Kabel voraussichtlich durch die zunehmende Einführung modernster Technologien wie Network Function Virtualization (NFV) und Software-Defined Networking (SDN) vorangetrieben. Software-Defined Networking (SDN) und Network Function Virtualization (NFV) haben sich als zwei potenzielle Technologien zur Steuerung zukünftiger Netzwerke im Hinblick auf einen solchen technologischen Paradigmenwechsel erwiesen.

Der Einsatz dieser Technologien nimmt aufgrund ihrer zahlreichen Vorteile zu, darunter niedrigere Betriebskosten, eine verbesserte Ressourcennutzung und einfachere Verwaltungsanforderungen. Die Implementierung und Wartung von AOCs wird durch SDN und NFV erheblich vereinfacht. Da der Bedarf an Netzwerken mit hoher Bandbreite steigt, erwarten Rechenzentren zudem einen starken Anstieg des Marktes für aktive optische Kabel.

Schlüssel Aktives optisches Kabel Markteinblicke Zusammenfassung:

Regionale Highlights:

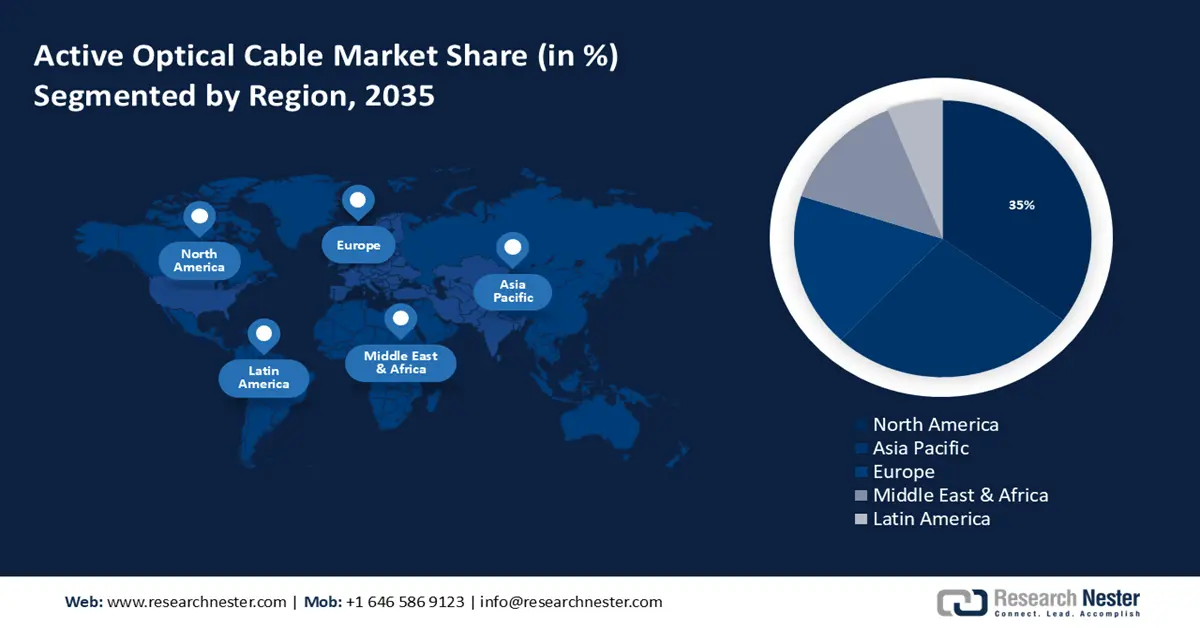

- Der nordamerikanische Markt für aktive optische Kabel wird bis 2035 einen Marktanteil von über 35 % erreichen, was auf den steigenden Bedarf an aktiven optischen Kabeln in Rechenzentren zurückzuführen ist.

- Der asiatisch-pazifische Markt wird bis 2035 einen Marktanteil von 27 % erreichen, angetrieben durch die schnelle Entwicklung von Rechenzentren und Cloud-Computing-Einrichtungen.

Segmenteinblicke:

- Das PCIe-Segment im Markt für aktive optische Kabel wird voraussichtlich bis zum Prognosejahr 2035 um 34 % wachsen, angetrieben durch die zunehmende Verbreitung in PCs, Rechenzentren und KI-gestütztem Hochgeschwindigkeitsrechnen.

- Das Infiniband-Segment im Markt für aktive optische Kabel wird voraussichtlich bis 2035 einen Marktanteil von 30 % halten, angetrieben durch den Einsatz in KI-Supercomputern, Rechenzentren und Hochleistungsrechnersystemen.

Wichtige Wachstumstrends:

- Zunehmende Nutzung von 4K- und 8K-Videotechnologien

- Starker Anstieg bei der Umsetzung von Digitalisierung und 5G-Netzausbau

Große Herausforderungen:

- Höherer Stromverbrauch könnte das Marktwachstum hemmen

Hauptakteure: MaxLinear, Inc., Jabil Inc., Coherent Corp., L-com Inc., Broadcom, Nitto Denko Corporation, LS Cable & System CO., Ltd., Hanwha Corporation, Nexans SA, Fujitsu Ltd.

Global Aktives optisches Kabel Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 4,74 Milliarden USD

- Marktgröße 2026: 5,29 Milliarden USD

- Prognostizierte Marktgröße: 15,95 Milliarden USD bis 2035

- Wachstumsprognosen: 12,9 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (35 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Japan, Deutschland, Südkorea

- Schwellenländer: China, Indien, Japan, Südkorea, Mexiko

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für aktive optische Kabel:

Wachstumstreiber

- Zunehmende Verbreitung von 4K- und 8K-Videotechnologien – In zahlreichen Branchen, darunter digitale Beschilderung, Gaming, Rundfunk und medizinische Bildgebung, sind 4K- und 8K-Videotechnologien mittlerweile weit verbreitet. Infolgedessen besteht ein deutlicher Bedarf an langen Übertragungsstrecken und hohen Datengeschwindigkeiten. AOC und Extender sind zu unverzichtbaren Optionen geworden, um diesen Bedarf zu decken.

Diese hochmodernen optischen Verbindungen gewährleisten die Integrität und Qualität des Videomaterials und ermöglichen gleichzeitig die reibungslose und zuverlässige Übertragung hochauflösender Videosignale über große Entfernungen. Darüber hinaus erfordert die Integration von 8K- und 4K-Videotechnologie komplexe Heimkino-Konfigurationen mit über mehrere Sektoren verteilten Komponenten. Da die Glasfasertechnologie unempfindlich gegen elektromagnetische Störungen und Signalverschlechterung ist, entstehen keine Pixelbildung, Artefakte oder Störungen, die die Zuverlässigkeit des komplexen Gerätenetzwerks beeinträchtigen könnten. - Steigende Digitalisierung und 5G-Netzausbau – Mehrere Länder setzen moderne Technologien ein, um die Datenkonnektivität zu verbessern. Es wird prognostiziert, dass erhebliche Investitionen in Rechenzentren und andere Infrastrukturen die Gesamtgeschwindigkeit der Datenübertragung erhöhen werden.

Um die höheren Datengeschwindigkeiten und geringeren Latenzanforderungen des 5G-Netzausbaus zu bewältigen, sind ausgefeilte Verbindungstechnologien erforderlich. 5G-Basisstationen und andere Netzwerkelemente können dank aktiver optischer Verbindungen und Extender eine bessere Konnektivität erreichen. Der Bedarf an AOCs und Extendern in dieser Branche wird voraussichtlich mit der weltweiten Verbreitung von 5G-Netzen steigen. 5G verspricht bis zu 100-mal höhere Geschwindigkeiten als 4G. Dies ermöglicht reibungsloses Video-Streaming und schnelle Downloads ganzer HD-Filme. - Kosteneffizienz aktiver optischer Kabel – Aktive optische Kabel sind im Vergleich zu optischen Modulen das wirtschaftlichste Produkt im Rechenzentrum. Im Produktionsprozess können weniger optische Komponenten verwendet werden, da die Glasfasern im Modul fixiert sind.

Stattdessen werden die optischen Module typischerweise mit einem Glasfaser-Patchkabel verbunden, was mit hohen Kosten verbunden ist. Darüber hinaus verfügen aktive optische Kabel über sehr zuverlässige optische Anschlüsse, die den Elementen nicht ausgesetzt sind. Daher können Staub und andere Verunreinigungen ihnen nichts anhaben, was Kosten für Reinigung und Wartung spart.

Herausforderungen

- Ein höherer Stromverbrauch kann das Marktwachstum hemmen – AOCs verbrauchen in der Regel ein bis zwei Watt, während aktive DAC-Kabel weniger als ein Watt verbrauchen. Passive DAC-Kabel verbrauchen aufgrund ihres effektiven thermischen Designs in der Regel sogar weniger als 0,15 Watt.

In AOC-Verbindungen sind optoelektronische Komponenten wie Fotodetektoren und Laserdioden enthalten, um elektrische Signale in optische Signale umzuwandeln, die über Glasfasern übertragen werden können.

Um zu funktionieren und den Signalumwandlungsprozess zu unterstützen, benötigen diese Teile Strom. Wenn mehrere AOCs in Rechenzentren implementiert werden, kann der Stromverbrauch zum Problem werden. Daher kann dieser Faktor das Wachstum aktiver optischer Kabel behindern. - Der Mangel an qualifiziertem IT-Personal kann das Wachstum des Marktes für aktive optische Kabel behindern. Die Wachstumsländer benötigen mehr qualifizierte IT-Fachkräfte, um die aktive optische Kabelindustrie voranzutreiben.

- Ersatz von AOCs durch Kupferkabel

Marktgröße und Prognose für aktive optische Kabel:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

12,9 % |

|

Marktgröße im Basisjahr (2025) |

4,74 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

15,95 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Aktive optische Kabel-Marktsegmentierung:

Formfaktor-Segmentanalyse

Der Markt für aktive optische Kabel im PCIE-Segment wird aufgrund der zunehmenden Verwendung in Personal-PCs im prognostizierten Zeitraum voraussichtlich einen Marktanteil von 34 % halten. Die zentrale Prozessoreinheit (CPU) und Peripheriegeräte (Grafikkarten, Speicher-/Festplattenlaufwerke und externe IO-Karten) können über die PCI-Express-Schnittstelle (PCIe) mit hoher Geschwindigkeit verbunden werden. PCIe wird von AOCs zum Anschluss von Switches, Servern und Speicherkomponenten verwendet. Cloud Computing, das Internet der Dinge (IoT), Mobilfunknetze der fünften Generation (5G) und künstliche Intelligenz (KI) gewannen 2019 in der Branche an Bedeutung.

GarterTM startete 2022 die KI-gestützte Produktivitätsrevolution. PCIe 5.0 macht mehr als 10 % des PCIe 4.0-Marktes aus. Durch die Minimierung oder den Verzicht auf Protokollkonverterchips können die Gesamtkosten des Systems gesenkt werden. Sie werden in Rechenzentren, HPC und Unterhaltungselektronik eingesetzt und sind mit PCIe verbunden. PCIe 1.0, 2.0, 3.0, 4.0 und 5.0 sind die am weitesten verbreiteten Versionen von PCIe und bieten alle schnellere Übertragungsraten. Die Datenrate pro Lane wird durch die Versionsnummer angegeben; die neueste PCIe 5.0 unterstützt 32 GT/s (Giga-Transfers pro Sekunde) pro Lane.

Protokollsegmentanalyse

Das InfiniBand-Segment im Markt für aktive optische Kabel wird bis Ende 2035 voraussichtlich einen Marktanteil von 30 % erreichen. Ein Hauptfaktor für das Wachstum des InfiniBand-Segments ist die zunehmende Akzeptanz dieses Spitzenprodukts in hocheffizienten Computern. In den kommenden Jahren wird der Bedarf verschiedener Unternehmen an der Entwicklung von Rechenzentren steigen, was diesem Segment neue Chancen eröffnet.

Fast alle gängigen Betriebssysteme, darunter Windows, Linux, Mac OS, AIX, HPUX, VMWare, VxWorks und BSD, unterstützen InfiniBand. Darüber hinaus wird erwartet, dass in den kommenden Jahren zunehmend serverbezogene Technologien entwickelt werden, was zu einem schrittweisen Wachstum des InfiniBand-Segments zwischen 2024 und 2035 führen wird. In Kombination mit NVIDIA HGX bildet InfiniBand beispielsweise – das als unerlässlich für die Skalierung und Leistung gilt, die für das Training von LLMs erforderlich ist – die grundlegende Architektur von KI-Supercomputern und Rechenzentrumsinfrastrukturen.

Unsere eingehende Analyse des globalen Marktes für aktive optische Kabel umfasst die folgenden Segmente:

Protokoll |

|

Formfaktor |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für aktive optische Kabel:

Einblicke in den nordamerikanischen Markt

Der Markt für aktive optische Kabel in Nordamerika wird bis 2035 voraussichtlich mit 35 % den größten Marktanteil einnehmen. Das Wachstum ist auf den steigenden Bedarf an aktiven optischen Kabeln in Rechenzentren zurückzuführen. Glasfaser ist die Breitbandtechnologie mit der schnellsten Wachstumsrate in Nordamerika. Die Verbindung wird zu einem immer wichtigeren Bestandteil moderner Rechenzentren, da sie die notwendige Kommunikationskonnektivität zwischen mehreren Servern, Speichern und Rechenressourcen ermöglicht.

Der „Plain Old Telephone Service“ (POTS) wird von den Telekommunikationsanbietern in der Region über aktive optische Verbindungen ermöglicht, die ihre landesweiten Netze verbinden. Über aktive optische Verbindungen übertragen sie Daten über große Entfernungen. Die Konzentration großer Unternehmen, akademischer Einrichtungen, Regierungsorganisationen und Banken in der Region fördert die Nutzung aktiver optischer Kabel.

Einblicke in den APAC-Markt

Der Markt für aktive optische Kabel im asiatisch-pazifischen Raum wird im prognostizierten Zeitraum voraussichtlich mit 27 % den zweitgrößten Anteil halten. Aufgrund der rasanten Entwicklung von Rechenzentren und Cloud-Computing-Einrichtungen hat der Markt für aktive optische Kabel und Extender im asiatisch-pazifischen Raum ein deutliches Wachstum erfahren. Die Anzahl der Rechenzentrumsschränke in China ist von 1,08 Millionen Schränken im Jahr 2015 auf 2,39 Millionen Schränke im Jahr 2020 deutlich gestiegen. Ein deutlicher Anstieg des Stromverbrauchs korreliert mit der Anzahl der Rechenzentrumsschränke. Die Nutzung von AOCs und Extendern wurde durch die steigende Nachfrage nach schnellen, zuverlässigen und effizienten Konnektivitätsoptionen beschleunigt. Die zunehmende Abhängigkeit von Unternehmen und Kunden von Online-Diensten hat die Notwendigkeit einer reibungslosen Datenübertragung und geringer Latenz in der Region zu einem entscheidenden Faktor gemacht.

Marktteilnehmer für aktive optische Kabel:

- MaxLinear, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Jabil Inc.

- Coherent Corp.

- L-com Inc.

- Broadcom

- Nitto Denko Corporation

- LS Cable & System CO., Ltd.

- Hanwha Corporation

- Nexans SA

- Fujitsu Ltd.

Neueste Entwicklungen

- MaxLinear, Inc., ein führender Anbieter von Hochgeschwindigkeits-Interconnect-ICs (ICs) für Rechenzentren, Metro- und drahtlose Transportnetze, gab heute die Erweiterung seiner Keystone 5nm PAM4 DSP-Familie (KeystoneMM – MxL93684) bekannt. Für AOCs und Multimode-Verbindungen bietet das kürzlich erschienene KeystoneMM-Modell durch die monolithische Integration von VCSEL-Treibern in den DSP den besten Stromverbrauch seiner Klasse, hervorragende Leistung und geringere Kosten.

- Die Entwicklung einer neuen Active Optical Cable (AOC)-Familie durch Jabil Inc. ist das Ergebnis der Erweiterung der Design-, Fertigungs- und Testkapazitäten des Photonik-Geschäftsbereichs. Dadurch ist Jabil in der einzigartigen Lage, die anhaltende explosionsartige Entwicklung von Anwendungen in den Bereichen künstliche Intelligenz (KI), Cloud, High-Performance Computing (HPC) und maschinelles Lernen (ML) sowie die rasanten Verbesserungen bei optisch basierten Netzwerk- und Rechenzentrumsdesigns zu bedienen. Jabils hochmoderne Photoniklösungen werden auf der OFC'23 in San Diego (Stand Nr. 3425) präsentiert.

- Report ID: 5559

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Aktives optisches Kabel Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.