5G aus dem Weltraum – Marktausblick:

Der Markt für 5G aus dem Weltraum hatte im Jahr 2025 ein Volumen von über 652,96 Millionen US-Dollar und wird bis 2035 voraussichtlich 74,07 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 60,5 % erwartet. Im Jahr 2026 wird der Branchenwert von 5G aus dem Weltraum auf 1,01 Milliarden US-Dollar geschätzt.

Der Markt für 5G aus dem Weltraum wird voraussichtlich aufgrund des steigenden globalen Bedarfs an Konnektivität, insbesondere in unterversorgten und abgelegenen Gebieten, ein deutliches Wachstum verzeichnen. Die Aussicht, 5G über terrestrische Grenzen hinaus auszuweiten, bietet enorme Möglichkeiten, Kommunikationslücken zu schließen und andere fortschrittliche Technologien wie autonome Fahrzeuge und IoT-Geräte zu nutzen. Eine wichtige aktuelle Entwicklung kommt von Sateliot in Form der Vorbereitungen für den Start von vier Nanosatelliten im März 2024 als Teil seiner 5G-Konstellation. Dies ist ein Beispiel für die rasanten Fortschritte der Branche in Richtung kommerzieller Nutzung. Ein weiterer Faktor, der zum Marktwachstum beiträgt, ist die zunehmende Zahl öffentlich-privater Partnerschaften, die zur Verbesserung der weltraumgestützten 5G-Infrastruktur gebildet und entwickelt werden.

Die Expansion des Marktes wird auch von Regierungen weltweit durch die Schaffung eines unterstützenden regulatorischen Umfelds und Investitionen in Weltraumtechnologie vorangetrieben. So erhielt OneWeb im November 2023 eine vorläufige Frequenzzuteilung für den Start kommerzieller Satelliten zur Einführung von Kommunikationsdiensten in Indien. Diese Fortschritte im regulatorischen Umfeld verdeutlichen staatliche Initiativen zur Verbesserung des Zugangs zu diesen satcom-fähigen 5G-Diensten, insbesondere in dicht besiedelten Gebieten mit eingeschränkter Konnektivität. Staatlich geförderte Finanzierungen für Weltraum- und Telekommunikationsprojekte sowie die Lockerung der Lizenzanforderungen für Satellitennetze deuten ebenfalls auf bessere Wachstumsaussichten in diesem Segment hin.

Schlüssel 5G aus dem Weltraum Markteinblicke Zusammenfassung:

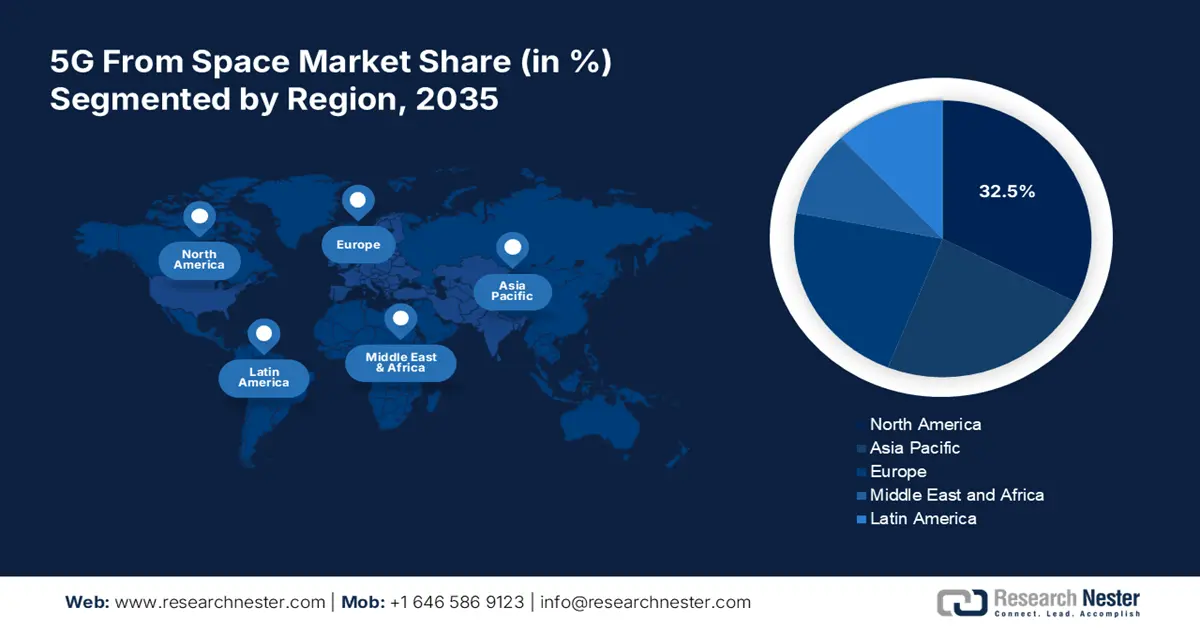

Regionale Highlights:

- Nordamerika dominiert den 5G-Markt aus dem Weltraum mit einem Marktanteil von 32,5 %. Dies ist auf erhebliche staatliche Unterstützung und eine expandierende Raumfahrtindustrie zurückzuführen und bietet robuste Wachstumsaussichten bis 2035.

- Der 5G-Markt aus dem Weltraum im asiatisch-pazifischen Raum dürfte bis 2035 dank der steigenden Nachfrage nach fortschrittlichen Kommunikationstechnologien lukrativ wachsen.

Segmenteinblicke:

- Das Hardware-Segment des 5G-Marktes aus dem Weltraum wird bis 2035 voraussichtlich deutlich wachsen, angetrieben durch die Entwicklung und den Einsatz von Satelliteninfrastruktur, einschließlich Nutzlasten und Bodenstationen.

- Das URLLC-Segment wird voraussichtlich von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von über 46 % deutlich wachsen. Dies ist auf seine entscheidende Rolle bei der Ermöglichung von Echtzeitkommunikation für autonomes Fahren und Telemedizin zurückzuführen.

Wichtige Wachstumstrends:

- Ausbau der globalen Konnektivität in entlegenen Gebieten

- Steigende Nachfrage nach industriellen Anwendungen

Wichtige Herausforderungen:

- Fragen der Regulierung und Frequenzzuteilung

- Technische Komplexität nicht-terrestrischer Netze

- Wichtige Akteure: Lockheed Martin, Airbus Defence and Space, Boeing, Thales Alenia Space und Northrop Grumman.

Global 5G aus dem Weltraum Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 652,96 Millionen USD

- Marktgröße 2026: 1,01 Milliarden USD

- Prognostizierte Marktgröße: 74,07 Milliarden USD bis 2035

- Wachstumsprognosen: 60,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (32,5 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen für den 5G-Markt aus dem Weltraum:

Wachstumstreiber

Ausbau der globalen Konnektivität in abgelegenen Gebieten: Ein wichtiger Treiber für den 5G-Markt aus dem Weltraum ist die Notwendigkeit, die digitalen Barrieren in abgelegenen oder unterversorgten Gebieten zu überwinden. Herkömmliche Netzwerkinfrastrukturen stehen vor extremen Herausforderungen, wenn es darum geht, weite und isolierte Regionen abzudecken. Satellitenbasiertes 5G hingegen bietet eine plausible Effizienz für den Ausbau der Konnektivität auf globaler Ebene. So startete SpaceX im April 2023 den ersten 5G-Satelliten für IoT-Anwendungen, um Hochgeschwindigkeitskommunikation rund um die Erde zu ermöglichen, insbesondere in abgelegenen und nicht versorgten Regionen der Welt.

Steigende Nachfrage aus industriellen Anwendungen : Industrielle Anwendungen treiben den Markt maßgeblich voran, da die 5G-Integration in Branchen wie autonomen Fahrzeugen, dem Gesundheitswesen und der Landwirtschaft eine zuverlässige Kommunikation mit geringer Latenz für kritische Abläufe erfordert. Satellitengestütztes 5G ist daher für diese Sektoren zu einem unverzichtbaren Werkzeug geworden. Es ermöglicht nahtlose Konnektivität in abgelegenen Gebieten ohne traditionelle Infrastruktur. Darüber hinaus unterstützt die Technologie die Echtzeit-Datenverarbeitung und verbessert so die Automatisierung und Betriebseffizienz in verschiedenen Branchen.

- Fortschritte in der Satellitentechnologie : Verbesserte Satellitentechnologien tragen zur besseren Leistung und Skalierbarkeit von 5G-Netzen im Weltraum bei. Im Jahr 2022 präsentierte AccelerComm sein LEOphy, ein energieeffizientes Modem für 5G-Satelliten in erdnahen Umlaufbahnen. Es minimiert Signalfehler deutlich, bietet eine optimierte spektrale Effizienz des 5G-Netzes und steigert so die Wachstumsaussichten weiter.

Herausforderungen

Regulierung und Frequenzzuteilung : Zu den größten Herausforderungen für die Akteure des 5G-Weltraummarktes gehört die Bewältigung komplexer Regulierungs- und Frequenzzuteilungsprozesse. Unterschiedliche politische Strategien weltweit verzögern diesen Prozess zusätzlich. Die Einbindung von Behörden erschwert die zeitliche Koordination des Satellitenausbaus. Solche Regulierungen gelten für die Koordination zwischen terrestrischen und weltraumgestützten Netzwerken. Dies spiegelt sich häufig im allgemeinen 5G-Rollout über Satellit wider.

Technische Komplexität nicht-terrestrischer Netzwerke : Die Einführung nicht-terrestrischer 5G-Netzwerke bringt große technische Herausforderungen hinsichtlich der Leistung mit sich. Solche Systeme erfordern jahrelange Forschung und Tests, damit sie in der realen Umgebung reibungslos funktionieren. Die Komplexität wird zusätzlich dadurch erhöht, dass Satelliten- und Bodennetzwerke zusammenarbeiten. Kompatibilitätsprobleme und die Notwendigkeit einer starken Signalübertragung tragen dazu bei, die Implementierung zu verzögern und so die Marktexpansion zu begrenzen.

Marktgröße und Prognose für 5G aus dem Weltraum:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

60,5 % |

|

Marktgröße im Basisjahr (2025) |

652,96 Millionen USD |

|

Prognostizierte Marktgröße im Jahr 2035 |

74,07 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

5G aus dem Weltraum – Marktsegmentierung:

Komponente (Hardware, Dienste, Software)

Das Hardwaresegment dürfte bis Ende 2035 einen Marktanteil von über 53 % im 5G-Raumfahrtbereich ausmachen. Dies ist vor allem auf die Entwicklung und den Einsatz von Satelliteninfrastruktur zurückzuführen, die erhebliche Investitionen in Satellitennutzlast, Antennen und Bodenstationen erfordert. Im November 2023 entwickelte Lockheed Martin die Nutzlast 5G.MIL zur Verbesserung militärischer Kommunikationssysteme. Da die Investitionen von immer mehr Ländern und privaten Unternehmen in weltraumgestützte 5G-Netze voraussichtlich weiter zunehmen werden, steigt auch die Nachfrage nach hochentwickelten Hardwarelösungen und wird somit das Wachstum des Segments vorantreiben.

Anwendung (Enhanced Mobile Broadband (eMBB), Ultra-Reliable Low Latency Communications (URLLC), Massive Machine Type Communications (mMTC), Fixed Wireless Access (FWA))

Bis 2035 wird das Segment der ultrazuverlässigen Kommunikation mit geringer Latenz (URLLC) voraussichtlich über 44 % des 5G-Marktanteils aus dem Weltraum erobern, da es Anwendungen ermöglicht, die Echtzeitkommunikation ohne Verzögerung erfordern. Solche Segmente sind in Branchen wie autonomes Fahren, Telemedizin und Verteidigung stark gefragt, da selbst Millisekunden Latenz schwerwiegende Folgen haben können. Im Juli 2022 demonstrierten Qualcomm und Thales die Schlüsselrolle von URLLC mit der Ankündigung einer Zusammenarbeit beim Testen von 5G-Netzen auf erdumlaufenden Satelliten. Folglich wird erwartet, dass mehr Branchen URLLC für unternehmenskritische Operationen nutzen werden, was die Nachfrage in diesem Segment weiter ansteigen lässt.

Unsere eingehende Marktanalyse umfasst die folgenden Segmente:

Komponente |

|

Frequenzband |

|

Endverwendung |

|

Orbit-Typ |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des 5G-Marktes aus dem Weltraum:

Marktanalyse Nordamerika

Nordamerika dürfte den 5G-Markt aus dem Weltraum bis Ende 2035 mit einem Umsatzanteil von rund 32,5 % dominieren. Dies ist auf die starke Fokussierung der Region auf zivile und militärische satellitengestützte Kommunikationstechnologien zurückzuführen, die als wichtiger Wachstumsfaktor gelten. Die Präsenz renommierter Raumfahrtunternehmen wie SpaceX und Lockheed Martin trägt zum wachsenden Wettbewerbsvorteil Nordamerikas in diesem Sektor bei.

Die USA sind weiterhin einer der wichtigsten Akteure auf dem Markt. Unternehmen wie SpaceX sind führend bei der Bereitstellung von 5G aus dem Weltraum. Im April 2023 startete SpaceX einen 5G-Satelliten für die IoT-Konnektivität, eine entscheidende Komponente für den Ausbau globaler satellitengestützter Kommunikationsnetze. Dank solcher Innovationen sind die USA führend in der Entwicklung fortschrittlicher Weltraumtechnologien für kommerzielle und industrielle Anwendungen.

Kanada entwickelt sich ebenfalls zu einem bedeutenden Markt für 5G aus dem Weltraum, da dort einige Initiativen zum Ausbau der Satellitenkommunikation laufen. Unternehmen des Landes nutzen diese Chancen ebenfalls, um neue Technologien einzuführen und Marktanteile zu gewinnen. Im November 2023 startete OQ Technology zwei neue LEO-Satelliten, TIGER-5 und TIGER-6, und verbesserte damit Kanadas Fähigkeit, schnelle Satellitenkommunikationsdienste mit geringer Latenz anzubieten. Mit weiteren Investitionen des Landes in seine Satelliteninfrastruktur wird auch 5G aus dem Weltraum in Kanada zunehmend präsent sein.

Asien-Pazifik-Marktanalyse

Der 5G-Markt aus dem Weltraum im asiatisch-pazifischen Raum wird zwischen 2026 und 2035 voraussichtlich ein deutliches Wachstum verzeichnen . Dies ist auf die steigende Nachfrage nach fortschrittlichen Kommunikationstechnologien in der Region zurückzuführen. Mit dem Ausbau der digitalen Infrastruktur und den Initiativen mehrerer Regierungen zur Verbesserung der Internetdurchdringung in abgelegenen und unterversorgten Gebieten wird das Ökosystem für weltraumgestützte 5G-Lösungen attraktiver. Länder wie Indien und China sind führend bei der Einführung satellitengestützter 5G-Netze und modernisieren gleichzeitig ihre jeweiligen digitalen Volkswirtschaften und Industrien.

Dank staatlicher Unterstützung für Satellitenkommunikationstechnologien wächst der indische Markt rasant. Im März 2022 arbeiteten Nelco und Omnispace gemeinsam daran, satellitengestützte 5G-Dienste nach Südasien, einschließlich Indien, zu bringen. Dies unterstreicht das Engagement des Landes für eine bessere Konnektivität. Solche Entwicklungen dürften eine entscheidende Rolle bei der Anbindung abgelegener Gebiete außerhalb der Städte spielen und die Einführung von 5G-Lösungen aus dem Weltraum in Indien fördern.

China ist zudem einer der führenden Akteure im asiatisch-pazifischen Raum, da das Land zunehmend in Weltraumtechnologie und Telekommunikation investiert. So gab Alén Space beispielsweise offiziell bekannt, im März 2024 vier Satelliten für die 5G-Konstellation von Sateliot starten zu wollen. Die Ankündigung verdeutlicht Chinas Ambitionen, eine führende Rolle bei weltraumgestützten 5G-Technologien zu übernehmen. Diese positive Entwicklung der Raumfahrtindustrie für Chinas 5G-Markt eröffnet neue Investitions- und Expansionsmöglichkeiten für die Akteure.

Wichtige Akteure auf dem 5G-Markt aus der Raumfahrt:

- Lockheed Martin

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Boeing

- Thales Alenia Space

- Airbus Defence and Space

- Northrop Grumman

Der Markt für 5G aus dem Weltraum ist hart umkämpft. Mehrere wichtige Akteure treiben innovative Ideen und technologische Fortschritte voran und sichern sich so einen großen Marktanteil. Zu den wichtigsten Unternehmen auf dem Markt zählen Lockheed Martin, Airbus Defence and Space, Boeing, Thales Alenia Space und Northrop Grumman. Diese Unternehmen investieren erheblich in Satellitentechnologie und 5G-Infrastruktur, um selbst die entlegensten Teile der Welt mit besserer Konnektivität zu versorgen.

Darüber hinaus kooperieren mehrere Telekommunikationsanbieter und Luft- und Raumfahrtunternehmen, um die Einführung von 5G-Lösungen aus dem Weltraum zu beschleunigen. Der Start von 5G-Satelliten durch Unternehmen stellt einen grundlegenden Schritt zur globalen 5G-Abdeckung dar und verdeutlicht die Bemühungen verschiedener Akteure, neue Lösungen zu entwickeln, die vielseitig genug sind, um die steigende Nachfrage nach satellitengestützten 5G-Diensten zu decken.

Hier sind einige führende Akteure auf dem Markt:

Neueste Entwicklungen

- Im März 2024 gaben Vodafone und Ericsson ihre Zusammenarbeit bei der Installation kompakter 5G-Antennen in ganz Deutschland bekannt. Diese kleineren, effizienteren Antennen sollen die 5G-Abdeckung und -Kapazität in stark nachgefragten städtischen Gebieten erhöhen. Ziel der Partnerschaft ist es, die bestehende 5G-Infrastruktur Deutschlands zu verbessern und schnellere und zuverlässigere Verbindungen in dicht besiedelten Regionen bereitzustellen.

- Im Januar 2024 startete SpaceX eine neue Serie von Starlink-Satelliten, die 5G-Direktverbindung zu Mobilfunknetzen ermöglichen sollen. Dieses Upgrade ermöglicht den Satelliten die direkte Verbindung mit Mobiltelefonen und ermöglicht so verbesserte Internet- und Kommunikationsdienste ohne Bodeninfrastruktur. Die neue Technologie markiert einen bedeutenden Schritt hin zu globaler satellitengestützter Mobilkommunikation.

- Report ID: 6504

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

5G aus dem Weltraum Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.