伤口皮肤护理市场展望:

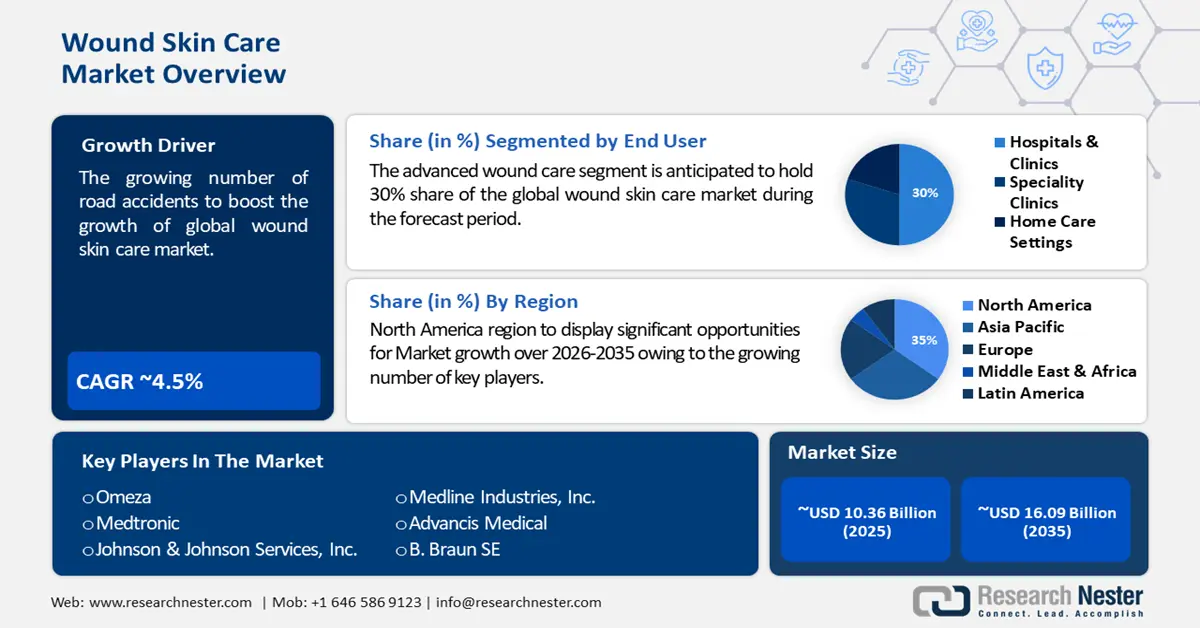

2025年,伤口皮肤护理市场规模超过103.6亿美元,预计到2035年将超过160.9亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过4.5%。预计到2026年,伤口皮肤护理的行业规模将达到107.8亿美元。

主导市场扩张的主要因素是道路交通事故数量的不断增加。根据世界卫生组织的预测,每年约有119万人死于道路交通事故。此外,近2000万至5000万人遭受非致命伤害,其中很大一部分人因此致残。因此,预计伤口皮肤护理市场需求将激增。

此外,技术的进步促使知名企业在伤口皮肤护理领域推出了众多有效且新颖的产品。此外,主要市场参与者也在加大研发投入。因此,预计这两个因素也将在未来几年推动伤口皮肤护理市场的发展。

关键 伤口皮肤护理 市场洞察摘要:

区域亮点:

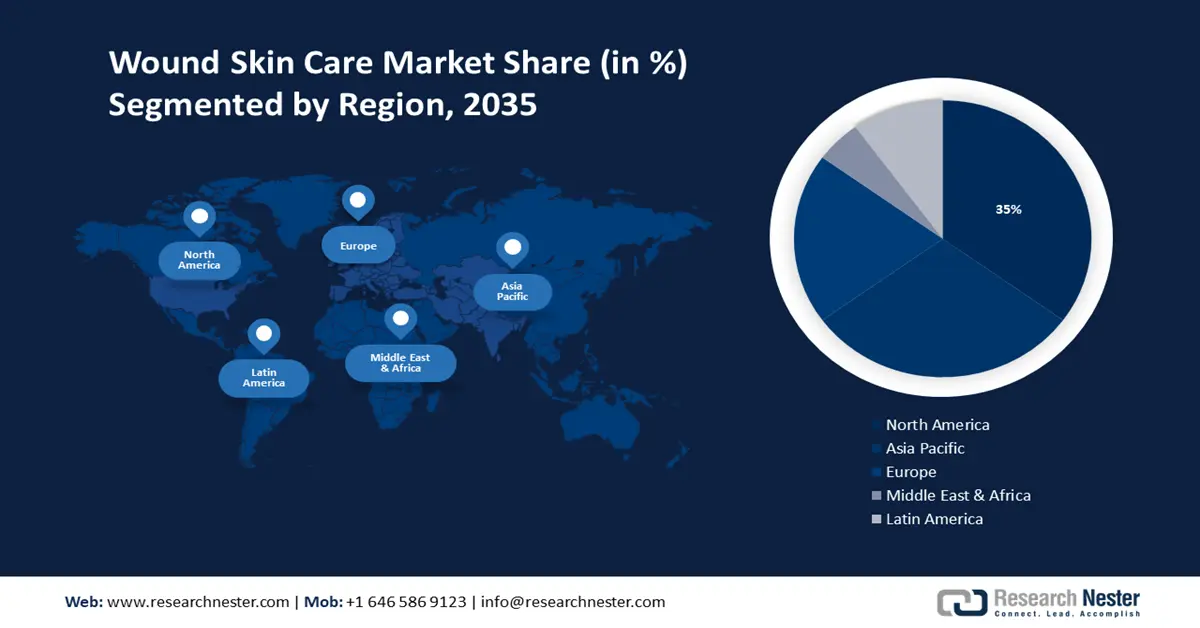

- 到 2035 年,北美伤口皮肤护理市场将占据 35% 以上的份额,这得益于公司数量的增长和可支配收入的提高。

- 由于人口增长、慢性病和远程医疗整合,欧洲市场有望在 2026 年至 2035 年间实现显著增长。

细分市场洞察:

- 在2026-2035年的预测期内,伤口皮肤护理市场中的医院和诊所细分市场将经历大幅增长,这得益于医疗保险的增加和偏远地区医院的建设。

- 预计到2035年,伤口皮肤护理市场中的高级伤口护理细分市场将达到30%的份额,这得益于医疗保健领域人工智能公司提供的解决方案的不断增加。

主要增长趋势:

- 老年人口不断增长

- 手术部位感染患病率高

主要挑战:

- 伤口皮肤护理成本高昂

- 发展中国家缺乏治疗

主要参与者:3M 公司、Smith & Nephew plc、Mölnlycke Health Care AB、ConvaTec Group plc、Coloplast A/S、强生、B. Braun Melsungen AG、Medline Industries, Inc.、Integra LifeSciences Holdings Corporation、Derma Sciences, Inc. (Integra)。

全球 伤口皮肤护理 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 103.6亿美元

- 2026年市场规模: 107.8亿美元

- 预计市场规模:到 2035 年将达到 160.9 亿美元

- 增长预测: 4.5% 复合年增长率(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 16 September, 2025

伤口皮肤护理市场的增长动力和挑战:

增长动力

- 老年人口不断增长——据世界卫生组织估计,到2030年,全球每6人中就有1人年龄超过60岁。预计到2050年,这一数字将翻一番。然而,随着年龄的增长,压疮的发病率预计也会上升。压疮发病率上升与多种风险因素有关,但压力被认为是其发病的重要因素。由于与衰老过程相关的变化,老年人的皮肤病变很容易扩散。此外,老年人的伤口愈合过程缓慢而复杂。愈合的重要初始阶段,即炎症反应,经常在老化的皮肤中停滞。这种停滞可能导致炎症期延长,影响重塑阶段和随后的增殖。因此,对伤口皮肤护理的需求正在蓬勃发展。

- 手术部位感染高发——手术部位感染 (SSI) 是指在侵入性外科手术伤口处发生的感染,尽管感染控制措施已取得诸多进展,但其仍然是外科手术中常见的并发症。增加手术部位感染风险的各种因素包括:影响美观的疤痕,包括正在形成的、瘢痕疙瘩或增生性疤痕;瘙痒和持续疼痛;以及活动受限,尤其是发生在关节部位且对情绪健康有显著影响的疤痕。

- 人工智能在伤口皮肤护理中的应用激增——随着医疗保健领域的发展,新的人工智能 (AI) 应用不断涌现,有可能彻底改变传统的伤口护理方法。通过增强诊断、监测和治疗,AI 有望显著改善患者的治疗效果并降低医疗成本。此外,AI 还可以指导临床医生根据每位患者独特的伤口特征、病史等制定个性化的治疗方案。

挑战

- 伤口皮肤护理成本高昂——随着伤口皮肤护理技术的进步,相关治疗的价格也在不断上涨。因此,伤口皮肤护理的需求可能会因两大因素而下降:价格低廉和可及性。价格上涨可能会阻碍人们以及医疗机构采用这种解决方案。因此,伤口皮肤护理市场的收入增长将受到阻碍。

- 民众认知度不足 在发展中国家,民众对伤口感染的认知有限。这包括识别感染迹象、正确包扎技术以及及时的医疗干预。因此,这一因素必然会阻碍市场扩张。

- 发展中国家缺乏治疗

伤口皮肤护理市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.5% |

|

基准年市场规模(2025年) |

103.6亿美元 |

|

预测年度市场规模(2035年) |

160.9亿美元 |

|

区域范围 |

|

伤口皮肤护理市场细分:

产品细分分析

预计在预测期内,高级伤口护理领域将占据全球伤口皮肤护理市场 30% 的份额。这一增长将主要由医疗保健领域人工智能公司提供的不断增长的解决方案所主导。这是因为截至 2021 年前三个季度,全球医疗保健投资者的投资就已超过 190 亿美元。因此,这吸引了多家人工智能公司在各种环境中提供解决方案。此外,各国政府也在鼓励在医疗保健领域采用人工智能。因此,伤口皮肤护理的市场需求也随之增长。此外,物联网的采用率预计也将激增。人们需要定期检查手术和非手术伤口,以分析伤口愈合情况。伤口外观大小和环境等指标需要验证,因此,物联网正在这一领域寻找机会。因此,高级伤口护理领域预计将经历增长,这将进一步推动市场扩张。

最终用户细分分析

预计医院和诊所细分市场在预测期内将占据全球伤口皮肤护理市场50%的份额。医疗保险的不断增长将推动该细分市场的增长,因为它影响着各种医疗服务的普及。此外,世界各地偏远地区的医院建设也在蓬勃发展,进一步提高了各种医疗服务的可及性。因此,预计伤口皮肤护理的需求将会上升。此外,诊所和医疗服务提供商之间的合作正在显著增长,这也是该细分市场预计增长的原因。因此,由于该细分市场的不断增长,市场收入预计也将随之增长。

我们对全球市场的深入分析包括以下几个部分:

产品 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

伤口皮肤护理市场区域分析:

北美市场洞察

预计北美伤口皮肤护理市场在预测期内将占据最高份额,约为35%。这一增长势头将受到伤口皮肤护理领域核心企业数量不断增长的影响。此外,由于可支配收入的增加,市场规模预计也将增长。在美国,可支配个人收入将从2023年12月的近205.88亿美元增至今年1月的206.55亿美元以上。此外,由于烟草消费量增加和营养不良,该地区慢性病的患病率也在上升。

欧洲市场洞察

预计未来几年,欧洲伤口皮肤护理市场的收入将显著增长。人口增长将主导市场的增长。随着人口的增长,慢性病的患病率也在上升,这进一步导致了慢性伤口的出现。因此,欧洲的伤口皮肤护理市场正在蓬勃发展。此外,欧洲民众对伤口皮肤护理的认识很高,政府也在推出各种举措,以使该服务惠及该地区的广大民众。因此,这一因素也将主导该地区的市场扩张。远程医疗与伤口皮肤护理的整合为欧洲的远程会诊和监测创造了机会。通过将伤口皮肤护理部署到远程医疗平台,医疗机构可以远程管理和访问伤口,确保及时干预。因此,预计伤口皮肤护理市场将在该地区占据主导地位。

伤口皮肤护理市场参与者:

- 皮肤科学公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 美德林工业公司

- Advancis医疗

- B. Braun SE

- 史密斯+侄子

- 奥梅扎

- 康乐保公司

- 美敦力

- 康维德集团

- 强生服务公司

最新发展

- 全球医疗科技企业史密斯+海辉(Smith+Nephew)宣布,已同意收购Integra LifeSciences Holding Corporation旗下的四肢矫形业务。此次收购预计将支持史密斯+海辉投资高增长领域的战略。

- 再生护肤品公司Omeza致力于开发基于海洋的疗法,该公司宣布了糖尿病足溃疡 (DFU) 临床试验的积极中期数据,该数据显示,Omeza OCM 加上患足减重,在十二周内使 DFU 面积减少 (PAR) 率达到 91%,在四周内使 PAR 率达到 63%。

- Report ID: 5920

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

伤口皮肤护理 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。