木塑复合材料市场展望:

2025年木塑复合材料市场规模为89亿美元,预计到2035年底将达到276亿美元,在预测期(即2026-2035年)内,复合年增长率为12%。2026年,木塑复合材料行业规模预计将达到99亿美元。

全球木塑复合材料市场正稳步扩张,这主要得益于市场对长期可持续建筑材料日益增长的需求。市场趋势倾向于更高的产品性能、外观和应用灵活性,制造商们正积极创新,以满足消费者和行业对可持续木材替代品不断变化的需求。例如,Fiberon LLC于2025年2月为其美国WPC甲板产品线推出了一款数字化配色栏杆系统,该系统采用人工智能传感器,确保色彩精准一致,并提升外观,这体现了行业向更精细的产品集成和设计方向发展的趋势。

市场增长得益于政府的利好政策和不断变化的建筑规范,这些政策和规范促进了木塑复合材料(WPC)产品的应用。官员们越来越重视WPC的可回收性和低维护成本等优势,并将其与长期环境和循环经济目标联系起来。例如,美国环境保护署(EPA)于2024年7月发布了新的指导方针,要求在联邦景观项目中采用WPC产品,理由是WPC具有可回收性、耐用性和低维护成本等优点。这一趋势预计将大幅增加公共部门对这些新型材料的订单。

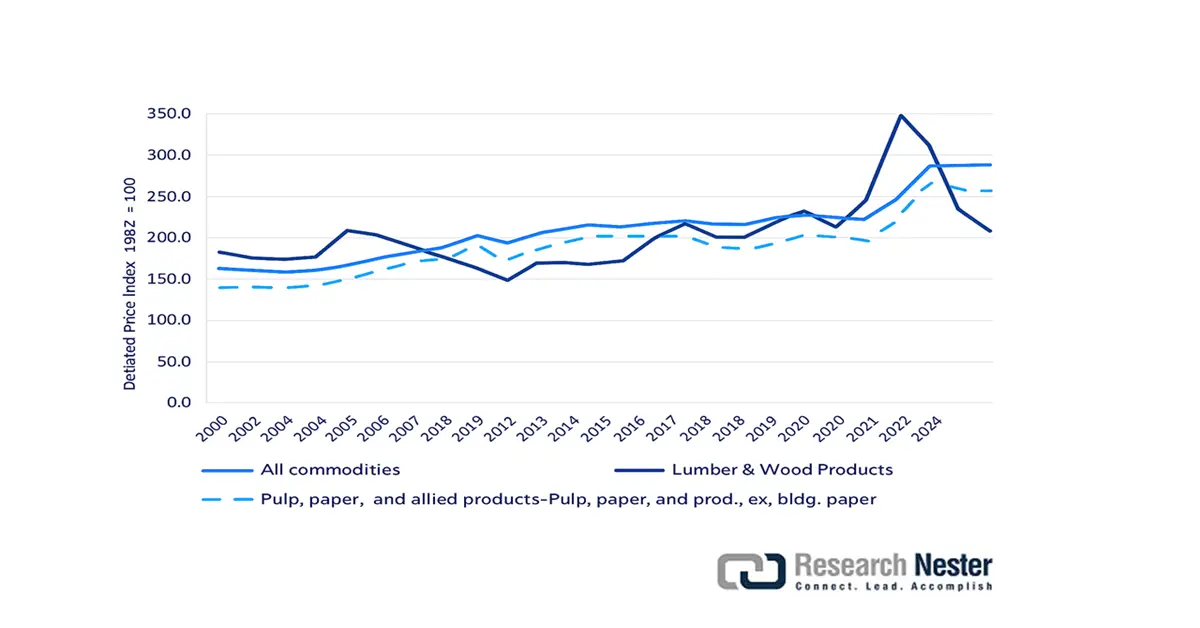

2020年至2022年,木材及木制品(LWP)价格涨幅超过了所有商品生产者价格指数(PPI)。2000年至2007年间,LWP PPI下降了36.1%。造成这一跌幅的主要原因是经济大衰退对住房和建筑、房屋改造以及家具制造业的不利影响。在此期间,LWP指数波动不定,最终从2012年的172.5稳定在2021年的347.0。然而,除建筑用纸外,纸张、未调整纸浆及相关产品(PPA)的PPI在过去几年中保持稳定。根据美国劳工统计局(BLS)2024年的数据,PPA指数从2020年的224.74升至2023年的286.8。

生产者价格指数:所有商品、木材和木制品、纸浆、纸张及相关产品(建筑用纸除外),2000 年至 2024 年上半年。

资料来源:联合国欧洲经济委员会,2024年劳工统计局

就原材料而言,与木材相关的半纤维素包括葡甘露聚糖(GM)和木聚糖,其中甘露聚糖含有阿拉伯糖(Ara)、半乳糖醛酸(GalA)和葡萄糖醛酸(GlcA)取代基。半纤维素大分子组成中,软木占30-32 wt%,硬木占15-35 wt%。白云杉(Picea glauca)和挪威云杉(Picea abies)等软木是常用的原材料,因为它们富含半乳葡甘露聚糖(GGM)和阿拉伯葡糖醛酸木聚糖(AGX)(分别占干木重量的16-17%和8-10%)。纸桦(Betula papyrifera)是一种广泛使用的硬木,富含葡萄糖醛酸木聚糖(GX)(15-30%),并含有微量的葡甘露聚糖(1-2%)。此外,木葡聚糖(XG)约占双子叶被子植物的25%,针叶树的10%,禾本科植物的2-5%。由于其在木材中的含量较低,木葡聚糖通常不被视为半纤维素的来源。

木制品产能利用率

产能利用率(%)(经季节调整) | 2024年比例 | 2024年第四季度 | 2025年第一季度 | 2025年第二季度 | 2025年2月 | 2025年3月 | 2025年4月 | 2025年5月 | 2025年6月 | 2025年7月 |

木制品 | 1.65 | 77.4 | 77.1 | 76.1 | 78.0 | 77.0 | 76.1 | 76.7 | 75.5 | 75.9 |

资料来源:美联储

循环经济的日益重视促使人们更有效地利用木质生物质,而不是将其填埋处理。森林树木的采伐频率低于农作物,因此农作物成为重要的原材料来源。目前,生物质被用于生产纤维素、半纤维素和木质素。大规模采用木质半纤维素原料有望激励新的采伐策略的开发,有助于保护森林和优化利用生物质,同时也有利于整体贸易发展。据经济合作组织(OEC)称,2023年全球纤维素贸易额为68亿美元。过去五年,该品类以3.2%的速度增长。在全球1217种产品中,纤维素贸易额排名第460位,占全球贸易总额的0.03%。截至 2023 年,主要出口国为美国(14.3 亿美元)、中国(11.5 亿美元)和德国(10.8 亿美元),而主要进口国包括印度(5.9 亿美元)、中国(5.51 亿美元)和美国(4.46 亿美元)。

比重小于0.94的聚乙烯,2023年出口 | |

沙特阿拉伯 | 3,170,580,000 公斤 |

我们 | 3,341,890,000 公斤 |

欧洲联盟 | 1,021,060,000 公斤 |

荷兰 | 839,022,000 公斤 |

比利时 | 826,946,000 公斤 |

资料来源:世界贸易综合解决方案(WITS)

木塑复合材料市场——增长动力与挑战

增长驱动因素

- 政府支持和环保措施推动市场扩张:木塑复合材料市场增长的主要驱动力之一是全球对绿色建筑实践的日益重视以及政府鼓励使用绿色材料的激励措施。由于木塑复合材料通常使用再生塑料和木纤维,因此回收利用和减少垃圾填埋的政策直接惠及木塑复合材料。例如,加拿大政府于2024年12月修订了其绿色建筑标准,为使用经认证的再生材料木塑复合材料产品的建筑商提供激励措施。这项减少垃圾填埋的政策和循环经济实践已经促使多个省的住房管理部门强制要求在公共住房项目中使用木塑复合材料。

- 有利的定价前景: 2019年至2024年,木塑复合材料价格波动幅度适中,但受原材料价格上涨和持续的供应链配给制影响,北美和欧洲市场价格出现大幅飙升。根据美国劳工统计局的数据,2025年7月塑料建筑材料(建筑用聚苯乙烯泡沫产品)的生产者价格指数(PPI)为199.237,表明该行业对投入成本的敏感度较高。在俄乌战争和美国南部极端天气事件等地缘政治紧张时期,价格波动最为剧烈,这些事件导致供应短缺和价格飙升。环境法规,尤其是在美国和欧盟,也因要求增加再生材料含量而提高了生产成本。尽管面临诸多挑战,全球对木塑复合材料的需求依然强劲,建筑、汽车和消费品行业是推动需求的主要力量。

挑战

- 为了实现循环利用并满足标准化测试和性能数据要求,扩大回收基础设施规模至关重要:除了初始材料成本之外,木塑复合材料 (WPC) 行业面临的挑战之一是最大限度地扩大回收设施规模,以妥善处理消费后的 WPC 产品,并持续提高新材料中再生材料的比例。虽然木塑复合材料可以使用再生材料,但目前尚无法开发出完整的复合材料闭环系统。另一个挑战是需要更全面的长期性能数据和标准化的测试规程,尤其对于新型木塑复合材料配方以及在恶劣环境条件下的应用而言更是如此。质量、一致性以及在不同气候和应力条件下对使用寿命的可靠预测,对于提高设计者的信心和获得更广泛的市场认可至关重要。

木塑复合材料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

12% |

|

基准年市场规模(2025 年) |

89亿美元 |

|

预测年份市场规模(2035 年) |

276亿美元 |

|

区域范围 |

|

木塑复合材料市场细分:

产品类型细分市场分析

由于聚氯乙烯(PVC)具有天然的耐久性、更佳的防腐防潮性能和低维护成本,预计在预测期内,PVC基木塑复合材料(WPC)市场份额将达到51%左右。这些优点使其非常适合用于露台、围栏和外墙覆层等户外应用。PVC还具有良好的防火性能,并且易于加工成各种形状和纹理,因此备受青睐。Fiberon LLC推出的数字化配色栏杆系统(可能包含PVC材料)等专有WPC系统的出现,表明了该领域对美观性和集成性的追求趋势。

应用细分市场分析

预计到2037年,汽车零部件市场将以62%的市场份额主导木塑复合材料(WPC)市场。这主要得益于汽车行业日益重视轻量化材料以提高燃油效率,以及汽车内饰部件向更环保、可回收利用的方向发展。与传统材料相比,WPC具有重量更轻、机械性能优异、且可添加天然纤维和再生塑料等诸多优势,极具吸引力。此外,WPC在汽车领域的应用还得益于其设计自由度,例如可实现复杂的几何形状和嵌入式功能,以及其有助于提升车厢美观度和降低噪音的能力。

我们对木塑复合材料市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

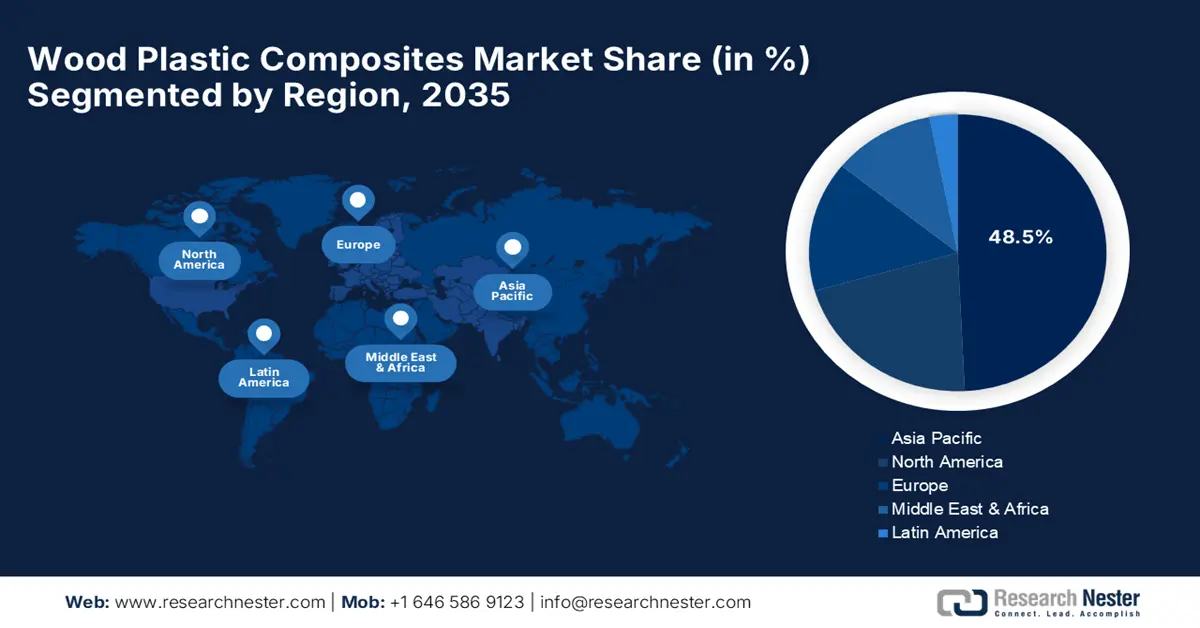

木塑复合材料市场——区域分析

亚太市场洞察

预计亚太地区将在2026年至2035年间引领木塑复合材料市场,占据48.5%的市场份额。这一增长主要得益于快速的城市化进程、日益活跃的建筑活动以及部分区域大型经济体政府对绿色建材的日益重视。可支配收入的增加以及对低维护、美观建筑材料的偏好也发挥了重要作用。该地区拥有活跃的产品创新能力,例如印度信实工业公司(Reliance Industries)推出了RelWood系列新型防白蚁木塑板材,用于国内市场和出口。

中国木塑复合材料(WPC)市场是亚太地区的主要驱动力,这主要得益于政府对绿色建筑建设的大力支持以及对复合材料需求日益增长的庞大基础设施项目。国内生产商正以惊人的速度推出创新产品,生产适用于从建筑外立面到公共交通等各种应用的特种WPC产品。例如,绿色建筑评价标准对在外立面和阳台应用中使用木塑复合材料给予加分,这进一步刺激了上海、北京等重点城市的开发商用这些新一代复合材料替代传统木材。中国是美国纤维素出口增长最快的市场,2022年至2023年出口额达3440万美元,复合年增长率达12.3%。

印度木塑复合材料市场正以相当快的速度扩张,这主要归功于政府鼓励建设可持续且经济适用房的努力,以及人们对木塑复合材料在热带经济体中优于传统材料(例如防白蚁和防潮性能)的日益重视。“印度制造”倡议也促进了国内制造业的发展和创新。此外,鉴于木塑复合材料的耐用性和低维护成本,印度住房和城市事务部于2024年9月修订了经济适用房项目中使用木塑复合材料的指导方针,并在马哈拉施特拉邦和泰米尔纳德邦启动了试点项目。

北美市场洞察

北美木塑复合材料市场预计到2037年将以4.5%的复合年增长率增长,这主要得益于住宅和商业建筑的强劲需求,尤其是在露台、栏杆和围栏应用方面。该地区市场增长的驱动力在于消费者对木塑复合材料价值主张的高度认可,例如低维护成本和耐用性、强大的生产基地以及完善的分销渠道。加拿大木塑复合材料市场也正经历着强劲增长,这得益于严格的建筑规范(强调耐用性和可持续性)以及政府对绿色建筑的激励措施。木塑复合材料的需求主要集中在那些必须承受恶劣气候条件(包括极寒和潮湿)的应用领域。

美国木塑复合材料市场以激烈的创新和对可持续发展的高度重视为特征,因为建筑商和消费者对绿色高性能建筑材料的需求日益增长。政府推广绿色建筑和再生材料使用的举措也推动了市场扩张。2022年和2023年影响美国经济和木材产品需求的因素包括美联储控制通胀的努力、俄乌战争、国际贸易紧张局势、住房可负担性以及以巴冲突。2023年硬木木材的生产和使用量较上年显著下降(分别下降22.4%和23.4%)。

美国林产品行业是木塑复合材料的主要原材料供应国。根据北美行业分类系统(NAICS),该行业包括321类(木制品)和322类(纸及纸板制品)两个行业,2023年对美国实际GDP的贡献为1614亿美元(包括337类(家具)),占GDP的0.63%;2022年则为1625亿美元(数据来自联合国欧洲经济委员会2024年10月发布的报告)。由于拥有丰富的森林资源和强大的生产能力,美国是木质零部件的主要生产国。

资料来源:联合国欧洲经济委员会

美国在全球林产品行业中扮演着举足轻重的角色,是纸浆和原木的主要消费国;锯材、纸张、纸板和再生纸的第二大终端用户;木屑颗粒、工业原木和纸浆的最大供应国。2024年,纤维素是1227种出口商品中最多的,出口额达15.4亿美元。中国(3.3亿美元)、比利时(2.33亿美元)、印度(1.33亿美元)、巴西(1.29亿美元)和日本(1.03亿美元)是主要出口目的地。2025年6月,美国纤维素出口额为1.32亿美元,进口额为5480万美元,贸易顺差为7700万美元。美国纤维素出口额增长1070万美元(8.84%),从1.21亿美元增至1.32亿美元。另一方面,据经济合作组织(OEC)称,2025 年 5 月至 2025 年 6 月期间,进口额下降了 424 万美元(-7.18%),从 5910 万美元降至 5480 万美元。

木塑复合材料市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

全球木塑复合材料市场竞争异常激烈,既有大型跨国公司,也有专注于特定领域的区域性企业,它们通过产品创新、战略增长和高效的分销网络来争夺市场份额。一些知名的行业参与者包括Trex公司、AZEK公司(TimberTech)、UFP Industries公司、Fiberon LLC和MoistureShield(Oldcastle APG,CRH)。其他一些引领市场发展的重要企业包括CertainTeed(Saint-Gobain)、TAMKO Building Products LLC、Beologic NV、FKuR Kunststoff GmbH、JELU-WERK J. Ehrler GmbH & Co. KG和PolyPlank AB,它们正推动着全球木塑复合材料技术和应用的发展。

战略合作、并购和国际市场扩张是这些公司提升自身相对地位、利用不断增长的全球需求的主要战略。大多数公司专注于在新兴市场拓展业务,并设计具有更高可持续性和特定性能特征的产品。例如,UFP Industries, Inc. 于 2023 年 12 月与一家日本贸易公司合作,在日本分销美国制造的 WPC 地板,重点关注高端住宅和酒店行业,并提供技术支持以在亚洲市场站稳脚跟。

以下是一些木塑复合材料市场的领先企业:

公司名称 | 原产地 | 市场份额(%) |

Trex 公司 | 我们 | 10 |

AZEK 公司(TimberTech) | 我们 | 9 |

UFP 工业公司 | 我们 | 5.9 |

Fiberon LLC | 我们 | 5 |

MoistureShield(Oldcastle APG,CRH) | 我们 | 4.5 |

CertainTeed(圣戈班) | 美国/法国 | xx% |

TAMKO建筑产品有限责任公司 | 我们 | xx% |

Beologic NV | 比利时 | xx% |

FKuR Kunststoff GmbH | 德国 | xx% |

JELU-WERK J. Ehrler GmbH & Co. KG | 德国 | xx% |

PolyPlank AB | 瑞典 | xx% |

Axion Structural Innovations LLC | 我们 | xx% |

广州金伍德有限公司 | 中国 | xx% |

Resysta International | 德国 | xx% |

绿点生物塑料公司 | 我们 | xx% |

福库维化学工业有限公司 | 日本 | xx% |

艾因伍德 | 日本 | xx% |

WPC公司 | 日本 | xx% |

JJWOOD | 日本 | xx% |

Resysta Japan | 日本 | xx% |

以下是市场上领先制造商旗下各公司所涵盖的领域:

最新发展

- 2025年2月, ACS Publications发布了一项关于新型生态友好型木塑复合材料的研究。该复合材料采用高密度聚乙烯(HDPE)负载的锯末(St)(质量分数0-40%)和玻璃纤维(FG)(质量分数0-40%),且不添加相容剂。研究采用单纯形格子混合设计,测试了该复合材料的抗压强度。结果表明,与同类产品相比,该复合材料的成本降低了37%。

- 2022年1月,南京工业大学生物技术与制药工程学院、南京工业大学食品科学与轻工学院以及郑州大学化学工程学院联合发表了一篇关于利用低价值生物质和玉米秸秆等环境友好型原料开发木塑复合材料(WPC)的研究报告。该研究采用了碱-乙醇浸渍法和酸浸渍法选择性去除半纤维素。

- Report ID: 5159

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略