水作为燃料市场展望:

2025年,水燃料市场规模超过66亿美元,预计到2035年将达到216.2亿美元,在预测期内(即2026年至2035年)的复合年增长率约为12.6%。2026年,水燃料行业的市场规模预计为73.5亿美元。

从化石燃料开采到生物燃料种植,水与能源生产有着密切的联系。国际能源署(IEA)指出,水资源消耗占全球淡水消耗量的10%。该机构还表示,全球约有2.1万座海水淡化厂正在运行。水和能源相互依存,并受到人口增长和气候变化的显著影响。预计到2030年,能源领域对水的需求将达到4000亿立方米。由于能源生产中水资源的积极需求,水燃料领域的领先企业有望在未来几年抓住丰厚的机遇。

2021年和2030年全球能源部门按燃料和发电类型划分的用水量(按既定政策情景划分) | ||

来源 | 2021 | 2030 |

生物能源 | 17.5 bcm | 22.9 立方厘米 |

化石燃料 | 18.8 立方厘米 | 18.6 立方厘米 |

氢 | 1.6 立方米 | 1.9 立方米 |

化石燃料(发电) | 11.2 立方厘米 | 10.3 立方米 |

核 | 4.0 立方厘米 | 4.8 立方米 |

可再生能源 | 1.0 立方厘米 | 2.7 立方米 |

资料来源:国际能源署

由于化石燃料储量稀缺、开采受限以及不利的供应链政策等多种因素,化石燃料价格不断上涨,促使各国将目光转向可再生能源生产。利用水和可再生能源在本地制氢正成为实现能源安全的重要途径。对外国能源依赖的减少以及对本地生产投资的增加,为以水为燃料的关键市场参与者创造了高利润机会。制造商也正将目光投向能源需求不断增长的发展中经济体。

关键 水作为燃料 市场洞察摘要:

区域洞察:

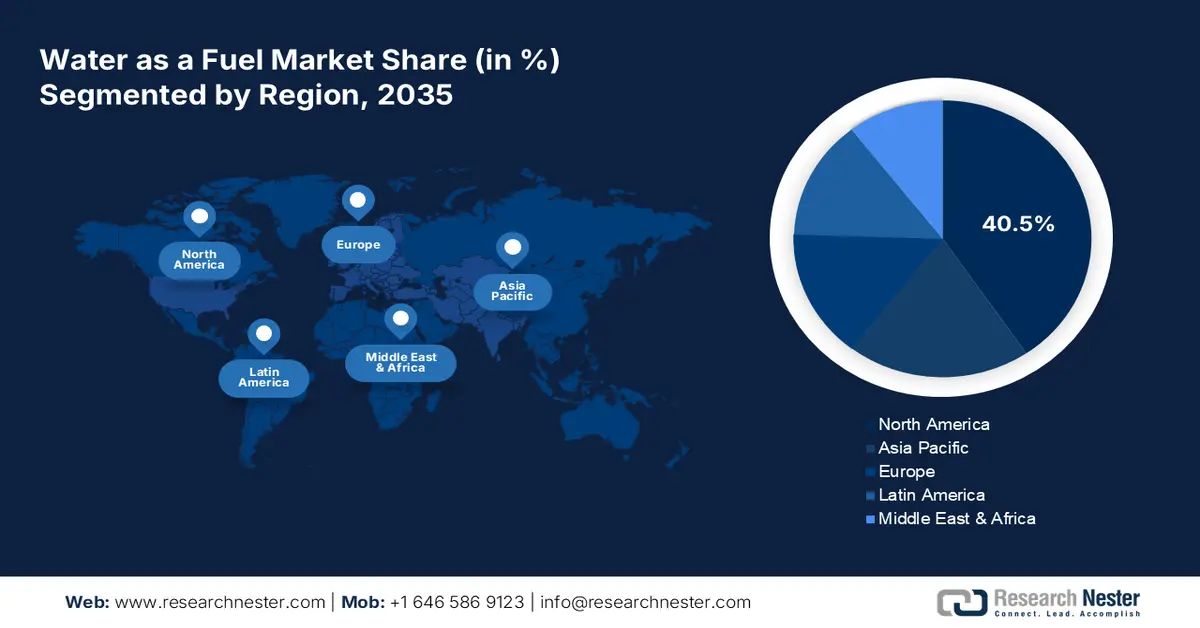

- 预计到 2035 年,北美水燃料市场将占据近 40.5% 的份额,这得益于净零排放汽车的日益普及和燃料基础设施的加强,二者共同推动了市场扩张。

- 预计到 2035 年,亚太地区将以最快的速度增长,这得益于强大的工业基础和鼓励采用先进化学品和材料的有利法规。

细分市场洞察:

- 到 2035 年,氢能领域预计将占据约 58.1% 的市场份额,这得益于政府为促进氢燃料的普及而出台的支持性政策。

- 预计到 2035 年,汽车行业将占据超过 42.3% 的市场份额,这主要得益于严格的环境法规推动了可持续汽车的发展。

主要增长趋势:

- 氢燃料电池技术正日益普及

- 新公司数量不断增加

主要挑战:

- 高成本限制了采用率

- 基础设施挑战导致资本支出居高不下

主要参与者:埃克森美孚公司、液化空气集团、沃旭能源公司、燃料电池能源公司、中国石油化工股份有限公司、伊维尔德罗拉公司、Plug Power公司、林德公司、意大利国家电力公司绿色能源股份公司。

全球 水作为燃料 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 66亿美元

- 2026年市场规模: 73.5亿美元

- 预计市场规模:到2035年将达到216.2亿美元

- 增长预测: 12.6%

关键区域动态:

- 最大区域:北美(到2035年占40.5%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、澳大利亚、巴西、阿拉伯联合酋长国、英国

Last updated on : 3 December, 2025

水燃料市场——增长驱动因素和挑战

增长驱动因素

- 氢燃料电池技术正蓬勃发展:为促进清洁能源解决方案的普及,日益严格的环境法规预计将推动水基燃料市场在可预见的未来持续增长。燃料电池技术的进步及其在零排放汽车中日益广泛的应用,有望进一步使生产商的收入翻番。提高燃料效率和成本效益的创新预计将在未来几年推动氢燃料电池汽车的销量。制造商在研发活动方面的大量投入,旨在生产先进催化剂和增强型电解槽,预计将有助于降低氢气生产成本,并推动对水基燃料的需求。

- 新公司涌现:清洁能源和燃料日益普及,推动了新公司的涌现。净零排放目标、循环经济趋势以及政府提供的税收优惠、激励措施和扶持政策,正吸引着众多极具吸引力的初创企业进入水燃料领域。例如,总部位于美国的初创企业Infinium在超低碳合成电子燃料的研发方面取得了显著进展。2025年1月,Infinium宣布收购气体转化领域的领军企业Greyrock Technology。此次收购是在Brookfield Asset Management领投的C轮优先股融资中完成的。

挑战

- 高成本限制了普及率:水燃料是一项复杂且投资激励机制复杂的业务,这常常给预算紧张的公司带来挑战。绿色氢和其他电子燃料的成本高于传统燃料。价格敏感的市场阻碍了主要参与者的收入增长。由于化石燃料的成本效益和市场主导地位,这些市场的大多数消费者仍然选择投资化石燃料。因此,尽管从长远来看,水燃料市场蕴藏着巨大的机遇,但目前由于成本高昂和认知度不足,预计其销量将受到限制。

- 基础设施挑战导致高额资本支出:氢气储存、运输和分销基础设施薄弱或标准低下,是领先企业面临的主要挑战。与汽油或天然气不同,氢燃料需要先进的基础设施,包括管道、储存设施和加氢站,这推高了资本投资的需求。预算有限阻碍了氢燃料解决方案的广泛销售,进而影响了生产商的收入增长。

水作为燃料的市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

12.6% |

|

基准年市场规模(2025 年) |

66亿美元 |

|

预测年份市场规模(2035 年) |

216.2亿美元 |

|

区域范围 |

|

水作为燃料的市场细分:

燃料类型细分市场分析

预计到2035年,氢气作为燃料将占据约58.1%的市场份额,超过水作为燃料的市场份额。政府的利好政策是推动氢燃料销售增长的主要因素。国际能源署(IEA)的报告指出,2023年全球氢气需求总量达到9700万吨,比上年增长2.5%。净零排放目标将进一步刺激重工业和长途运输企业对氢燃料的需求。美国、欧洲和中国是氢燃料生产商的主要市场。此外,预计未来几年,持续的创新将促进低排放氢气生产技术的销售。

最终用户行业细分分析

在水燃料市场中,预计到2035年底,汽车领域将占据超过42.3%的收入份额。旨在减少碳排放的严格环境法规正在推动可持续汽车生产的创新。国际能源署(IEA)的研究指出,2023年电动汽车占所有汽车销量的18.0%。对燃油效率日益增长的需求和对能源安全的日益关注正在推动对绿色汽车的需求。税收抵免和激励措施正在吸引消费者投资购买电动汽车和其他环保型汽车,从而进一步促进水基燃料的消费。

我们对全球水燃料市场的深入分析涵盖以下几个方面:

燃料类型 |

|

技术 |

|

最终用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

水燃料市场——区域分析

北美市场洞察

预计到2035年,北美水燃料市场将占据约40.5%的市场份额。净零排放车辆的日益普及和先进燃料基础设施的完善正在推动市场整体增长。此外,对可再生能源的大量投资以及航空航天领域的创新预计将在未来几年内使水基燃料公司的利润翻一番。

在美国,燃料电池技术的持续创新预计将提升该国在全球格局中的地位。2022年2月,美国能源部宣布,电解槽和燃料电池供应链正在为美国创造就业和经济增长机会。预计到2050年,电解槽产能将从2022年的0.17吉瓦(GW)增长1000吉瓦。

加拿大快速增长的环保汽车市场为绿色燃料生产商创造了有利的机遇。严格的排放法规和对可持续汽车普及的税收优惠预计将为主要企业带来两位数的年增长率。加拿大交通部报告指出,到2023年,零排放汽车在轻型汽车市场中的份额将达到11.7%。

燃料电池汽车对比 | |||||

规格 | 2025款丰田Mirai XLE | 2024款丰田Mirai XLE | 2023款丰田Mirai Limited | 2023款丰田Mirai XLE | 2022款丰田Mirai Limited |

班级 | 袖珍的 | 袖珍的 | 袖珍的 | 袖珍的 | 袖珍的 |

电机(千瓦) | 134 | 134 | 134 | 134 | 134 |

传播 | 单速自动变速箱 | 单速自动变速箱 | 单速自动变速箱 | 单速自动变速箱 | 单速自动变速箱 |

燃料 | 氢 | 氢 | 氢 | 氢 | 氢 |

资料来源:加拿大自然资源部

亚太市场洞察

预计亚太地区水燃料市场将在研究期间以最快的速度增长。汽车、公用事业、电子和制造业等终端用户行业的强劲需求推动了水燃料的销售。积极的外国直接投资以及对先进化学品和材料应用的支持性法规,进一步为水燃料企业创造了有利的盈利环境。印度、中国、韩国和日本是水燃料生产商的高增长市场。

预计未来几年,中国汽车行业对氢燃料电池的需求将持续增长。持续的创新和应对气候变化的承诺正在推动氢燃料电池汽车在中国的销售。Research Nester 的研究估计,2023 年中国氢燃料电池电动汽车的销量约为 5600 辆,预计在可预见的未来,这一数字将快速增长。

印度强大的化工和石化产业正在支撑水基燃料的销售。尽管全球经济形势不明朗,但印度品牌资产基金会(IBEF)的报告指出,到2030年,印度化工市场规模预计将超过3000亿美元。清洁能源项目的蓬勃发展预计将在未来几年推动水基燃料的增长。该报告还预测,到2030年,印度可再生能源装机容量将从2024年的205吉瓦增长四倍。印度正致力于在国家绿色氢能计划的指导下,到2030年实现每年500万吨绿色氢能的生产目标。

水燃料市场参与者:

- 埃克森美孚公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 液化空气集团

- 沃旭能源

- 燃料电池能源公司

- 中国石油化工股份有限公司

- 伊维尔德罗拉公司

- Plug Power 公司

- 林德公司

- Enel Green Power Spa

由于政府的扶持政策和高额投资,水燃料市场既充满机遇也充满挑战。行业巨头正采用有机增长和无机增长相结合的策略,以最大限度地提高收益并扩大水燃料市场的覆盖范围。新产品发布、技术创新、并购、合作与伙伴关系以及全球扩张是主要参与者广泛采用的一些策略。新兴公司则在研发方面投入巨资,力求在竞争中脱颖而出。

主要参与者包括:

最新发展

- 2024年11月,美国能源部与洛斯阿拉莫斯国家实验室达成战略合作,旨在加速面向市场的尖端氢燃料电池技术的研究、开发和部署。此类举措旨在吸引众多企业进入美国市场,以获取丰厚利润。

- 2024年7月,加州州长商业和经济发展办公室宣布,美国能源部(DOE)与ARCHES公司正式签署了一项价值126亿美元的协议,将在加州建设一个清洁、可再生氢能中心。去年,加州被选为国家级氢能中心时,联邦政府已投资约12亿美元。

- Report ID: 7149

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

水作为燃料 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。