乙烯基酯市场展望:

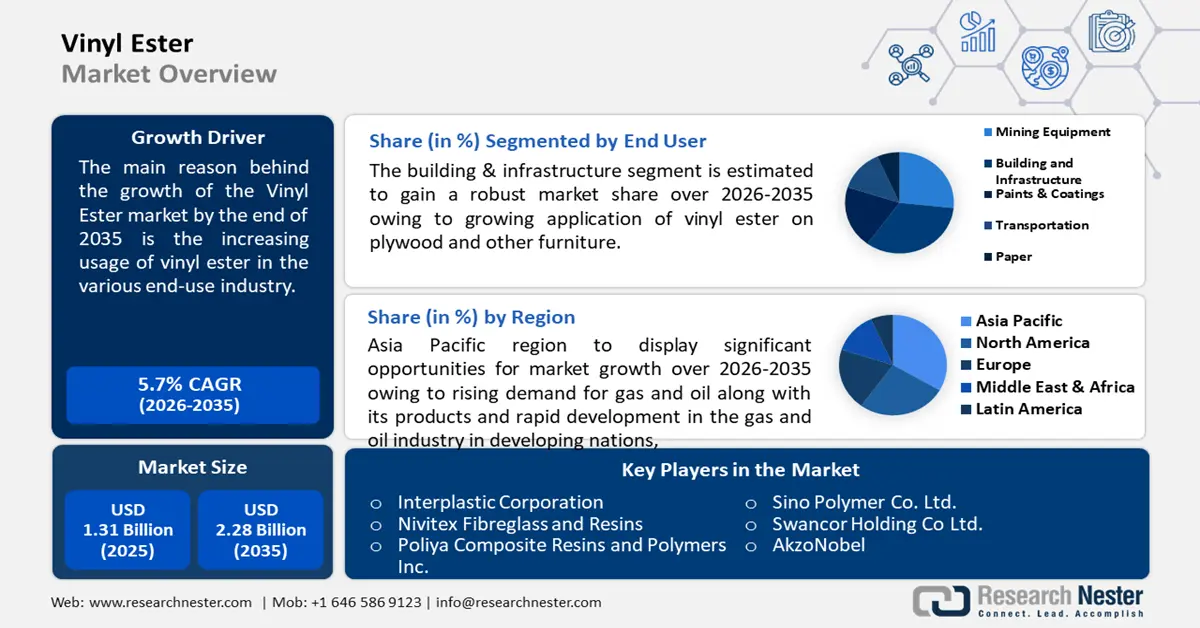

2025年乙烯基酯市场规模超过13.1亿美元,预计到2035年将超过22.8亿美元,在预测期内(即2026-2035年)的复合年增长率将超过5.7%。预计2026年乙烯基酯的行业规模将达到13.8亿美元。

市场的增长可归因于乙烯基酯在各种终端行业中的使用量不断增加,这得益于全球工业化程度的提高和工业产量的不断增长。据观察,美国2022年9月工业产值同比增长0.4%,第三季度同比增长2.9%。矿业指数上涨0.6%。9月份工业总产值同比增长5.3%,相当于2017年平均水平的105.2%。

将丙烯酸或甲基丙烯酸添加到环氧树脂中,即可生成一种称为乙烯基酯树脂(或简称为乙烯基酯)的树脂。乙烯基酯树脂具有更高的强度和更强的耐化学性,因此适用于各种应用。由于其防水性和优异的机械性能,乙烯基酯树脂常用于层压和修复材料。乙烯基酯玻璃纤维增强结构广泛用于飞机套件。此外,预计对飞机和航空业的投资不断增加将支持市场增长。例如,在所有工业企业中,美国航空业继续创造最高的贸易顺差(2019 年为 776 亿美元)和第二高的出口额(1480 亿美元),航空航天出口在过去十年中平均以 5.31% 的速度增长。此外,由于烟气脱硫装置的使用增加,以及烟气脱硫过程中对石灰石浆液管道和烟囱内衬的耐腐蚀材料的需求增加,乙烯基树脂市场预计也将增长。

关键 乙烯基酯 市场洞察摘要:

区域亮点:

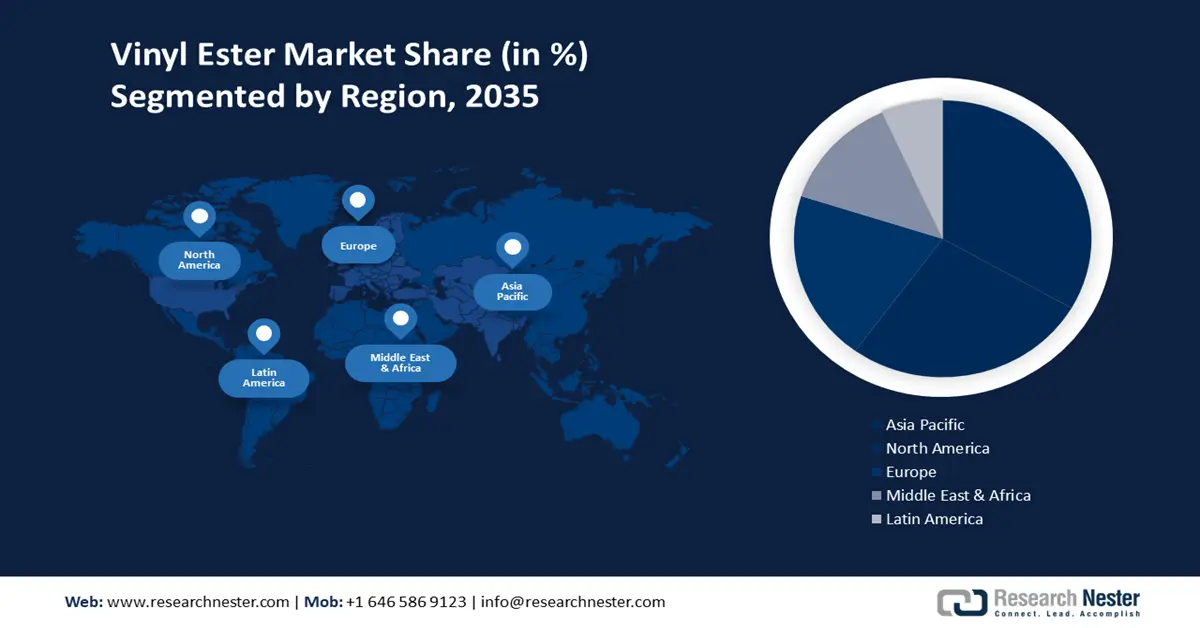

- 受石油和天然气需求增长以及配套基础设施的推动,到2035年,亚太地区乙烯基酯市场将占据最大份额。

细分市场洞察:

- 预计到 2035 年,乙烯基酯市场中的建筑和基础设施细分市场将占据最高市场份额,这得益于全球住房需求和翻新活动的不断增长。

- 预计到 2035 年,乙烯基酯市场中的储罐细分市场将占据最高市场份额,这得益于乙烯基酯在化学品储存和环境法规合规方面的使用增加。

主要增长趋势:

- 海洋产业蓬勃发展

- 油漆和涂料消费量不断增长

主要挑战:

- 乙烯基酯成本高

- 替代品易得

主要参与者:INEOS Limited、Interplastic Corporation、Nivitex Fibreglass and Resins、Poliya Composite Resins and Polymers Inc.、Polynt S.p.A.、Scott Bader Company Limited、Showa Denko K. K.、Sino Polymer Co. Ltd.、Swancor Holding Co Ltd.、AkzoNobel。

全球 乙烯基酯 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 13.1亿美元

- 2026年市场规模: 13.8亿美元

- 预计市场规模:到 2035 年将达到 22.8 亿美元

- 增长预测: 5.7% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、韩国、泰国、巴西

Last updated on : 10 September, 2025

乙烯基酯市场的增长动力和挑战:

增长动力

蓬勃发展的海洋产业——全球约80%的产品贸易通过海运,而这一比例在大多数发展中国家尤为突出。乙烯基酯材料拥有优异的附着力、耐化学性和优异的防腐性能,使其成为制造海洋设备的理想选择。此外,全球海洋产业的快速扩张预计将推动市场增长。

油漆和涂料消费量不断增长——乙烯基酯具有良好的化学涂层和耐溶剂性。因此,它们是油漆和涂料所必需的腐蚀控制应用的理想选择。因此,由于油漆和涂料的大量消费,乙烯基酯的利用率预计在评估期内也将增加。研究发现,2020年美国油漆总消费量接近8.6亿加仑,其中DIY(“自己动手”)建筑涂料消费量超过3.5亿加仑。

纸张使用量不断增加——目前,美国人每年使用超过 3100 万吨的书写和印刷纸,即每人近 661 磅。

采矿设备需求旺盛——2019 年,印度进口了价值 1.89 亿美元的采矿设备。

化学品进出口不断增长——据悉,欧盟化学品出口额大幅超过进口额,从 2010 年的 2420.3 亿美元增至 2020 年的 4110.5 亿美元,在此期间,出口额平均每年增长 5%。

挑战

乙烯基酯成本高——尽管乙烯基酯在众多行业中有着广泛的应用,但预计乙烯基酯成本高将在未来几年降低其采用率。

替代品易于获得——随着近期发展,市场上出现了各种替代材料。 聚氨酯复合材料就是乙烯基酯的有效替代品之一。与乙烯基酯相比,聚氨酯复合材料具有更高的拉伸强度、更强的抗冲击性和更强的耐磨性等优势。预计这一趋势将对市场增长构成挑战。

- 毒性更高

乙烯基酯市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.7% |

|

基准年市场规模(2025年) |

13.1亿美元 |

|

预测年度市场规模(2035年) |

22.8亿美元 |

|

区域范围 |

|

乙烯基酯市场细分:

最终用户细分分析

全球乙烯基酯市场按最终用户细分为采矿设备、建筑和基础设施、油漆和涂料、运输和造纸,并根据需求和供应进行分析。其中,预计到 2035 年底,建筑和基础设施部门将占据最高的市场份额。该部门的增长可归因于乙烯基酯在胶合板和其他家具上的应用日益增多,这得益于全球住房数量的增加和旧房的翻新。例如,在美国,预计 2021 年开工的住房数量(1,595,101 套)将比 2020 年(1,379,601 套)增加 15.5%。乙烯基酯的多种有益特性,例如防腐涂层、高固化速度和良好的机械强度,使其成为用于建筑物和基础设施施工过程的理想成分。此外,乙烯基酯的高柔韧性使其可用于制造需要承受反复弯曲冲击且不会开裂或断裂的坚固部件。因此,预计快速增长的人口对房屋、建筑、商业空间和其他基础设施的需求将推动该领域的创收。

应用(风力发电、船舶、储罐、烟囱衬管、石油和天然气、洗涤器);

全球乙烯基酯市场也按其在风电、船舶、储罐、烟囱内衬、石油天然气和洗涤器等领域的应用进行了细分和供需分析。其中,强劲的储罐市场在预测期内占据了最高的市场份额。由于乙烯基酯常用于高温配方,因此在化学品储存容器和化学反应器中非常有用。此外,它还用于电解精炼罐和金属容器的面漆。乙烯基酯还用于提高管道和储罐的强度和耐化学性,使其使用安全。此外,在强效酯开发方面的大量投资以及政府对研发领域日益增长的支持,预计也将推动该领域的增长。此外,环保意识的增强和政府法规的严格出台也预计将增加乙烯基酯在储罐建设中的使用量,从而在分析期内扩大该领域的规模。

我们对全球市场的深入分析包括以下几个部分:

按类型 |

|

按应用 |

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

乙烯基酯市场区域分析:

亚太市场洞察

预计到 2035 年底,亚太地区乙烯基酯市场将在所有其他地区的市场中占据最大份额。这一增长可归因于对天然气和石油及其产品的需求不断增长,以及发展中国家(主要是印度、中国、日本和巴西)天然气和石油工业的快速发展。由于石油和天然气工业中使用各种储罐和管道,这意味着该地区乙烯基酯的利用率很高。预计中国 2022 年的天然气表观消费量在 3750 亿至 3800 亿立方米之间,年增长率为 1% 至 3%。预计该地区众多终端行业对乙烯基酯的需求也将增长,包括水和废水处理、化学、制药、食品加工和运输。此外,政府致力于开发用于建筑过程和其他制造活动的先进材料,预计将为该地区的市场扩张创造积极的前景。预计经济增长、国内生产总值 (GDP) 数据以及对乙烯基酯优势的认识将推动市场产生可观的收入。

乙烯基酯市场参与者:

- 英力士有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 英特塑料公司

- Nivitex玻璃纤维和树脂

- Poliya复合树脂和聚合物公司

- Polynt SpA

- 斯科特·巴德有限公司

- 昭和电工株式会社

- 中科聚合物有限公司

- 上纬控股有限公司

- 阿克苏诺贝尔

最新发展

Polynt SpA宣布,为了更好地服务北美涂料市场,公司计划提高其涂料树脂产能。这一增长将满足油漆和涂料行业日益增长的需求。预计新增产能将于2023年全面投入运营。

Interplastic Corporation宣布已选择 Univar Solutions 作为其在加拿大东部的不饱和聚酯和乙烯基酯树脂、凝胶涂层、着色剂和粘合剂的新分销合作伙伴。

- Report ID: 4596

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。