视频监控市场展望:

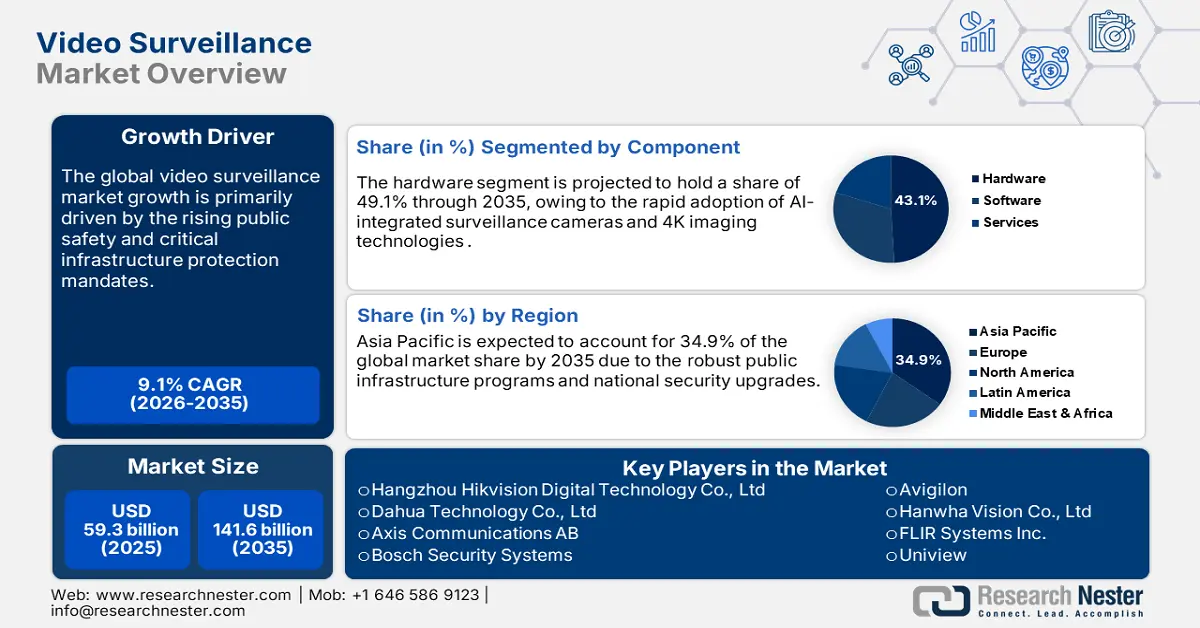

2025年视频监控市场规模为593亿美元,预计到2035年底将达到1416亿美元,在预测期(即2026-2035年)内,复合年增长率为9.1%。2026年,视频监控行业规模预计为647亿美元。

视频摄像头正逐渐成为智能交通系统的重要组成部分,包括监控铁路、收费站和自动驾驶汽车网络。欧盟委员会的《城市交通框架》致力于欧盟交通系统的现代化,预计将鼓励在电动汽车充电站和智能交通信号灯中使用摄像头,以提高城市安全。2024年7月,欧盟委员会遴选了134个交通项目,并通过“连接欧洲基金”(CEF)提供超过70亿欧元的资金。该欧盟项目旨在支持重要的基础设施项目,以改善欧洲各地的交通状况。

资料来源:联合国贸发会议

此外,世界各国都在投资数字技术以促进经济发展。诸如“法国2030战略”、“中国制造”和“数字印度”等举措,旨在推动对新兴技术(包括视频监控系统)的投资。总体而言,公私合作投资策略有望在未来几年推动视频监控技术产业的发展。

关键 视频监控 市场洞察摘要:

预计到 2034 年,北美将占据全球视频监控市场的 39%。

预计亚太地区的视频监控行业在整个预测期内将以指数级的复合年增长率扩张。

预计无线 IP 摄像机领域将在市场份额方面占据主导地位。

预计硬件部分将占据视频监控市场的最大份额,约为 60%。

主要增长趋势:

- 城市化进程加快

- 提高安全意识

关键人物:

- 佳能公司、Axis Communications AB、NICE Ltd、VIVOTEK Inc、Vosker。

全球 视频监控 市场 预测与区域展望:

- 2024年市场规模:566.4亿美元

- 2025年市场规模:609.2亿美元

- 预计市场规模:到 2034 年将达到 1328.6 亿美元

- 增长预测:复合年增长率8.9%(2025-2034年)

- 最大的地区:北美(到 2034 年占比 39%)

- 增长最快的地区:亚太地区

Last updated on : 29 September, 2025

视频监控市场——增长驱动因素和挑战

增长驱动因素

- 公共安全和关键基础设施保护需求日益增长:世界各国政府正在城市和交通系统中增加视频监控的使用,以提高安全性、应对紧急情况并预防犯罪。美国国家标准与技术研究院 (NIST) 强调在火车站、公用设施系统和政府大楼等场所部署视频监控。这很可能会加速对先进视频监控技术的需求。2024 年 2 月,美国交通部联邦公路管理局根据两党基础设施法案启动了一项新计划。该计划将在五年内提供 2.5 亿美元的拨款,用于支持将不同类型的交通方式相结合的创新解决方案,以缓解美国最拥堵城市的交通压力。

- 智能零售和工业监控领域蓬勃发展:零售商店和工厂使用先进的视频摄像头已不再局限于防盗。如今,它们还利用这些摄像头监控运营、优化工作流程并分析消费者行为。2025年6月,沃尔玛为其美国员工推出了人工智能工具,例如实时翻译和任务管理解决方案,可以将轮班计划时间从90分钟缩短至30分钟,从而简化运营并提升客户服务。这些举措是该公司对一线员工更大规模投资的一部分,该投资还包括提高工资、扩大培训机会和提供更清晰的职业晋升路径。在亚洲,尤其是在中国和印度,工厂正在利用这些系统实现数字化转型。而在北美,工厂则更注重预防损失和降低风险。

- 云端视频监控系统日益普及:云端解决方案因其前期成本低、可扩展性和集中管理等优势而备受青睐。公共和私营部门的快速数字化转型将加速云端视频监控平台的销售。终端用户正围绕云技术构建业务,云技术支持远程访问、利用人工智能进行数据分析以及快速扩展。这有助于他们提高运营效率并降低长期成本。一些公司提供不同的云选项,例如私有云、混合云或本地云,以满足区域法规要求,并鼓励在监管严格的行业中使用。

领先企业和基于云的视频监控产品

公司 | 产品 | 主要特点 |

鹰眼网络 | 云视频管理系统(Cloud VMS) | 真正的云原生平台,支持数千个摄像头,集成了人工智能分析和开放API,并可与现有基础设施兼容。 |

索林克 | 云原生安全与摄像头分析平台;实时主动安全监控 + 取证安全 | 与现有摄像头基础设施的深度集成有助于实现超越安防范畴的运营。 |

Cloudvue | 视频监控 + 门禁控制安全即服务产品;云摄像头、网关、热成像、蜂窝网络解决方案。 | 能够通过网关使用现有摄像头、云存储、集中管理,专注于企业级规模和远程监控 |

群晖 | C2 Surveillance - 基于云的监控/视频监控即服务 (VSaaS) 解决方案 | 无服务器/快速部署,多站点监控;无需额外设备许可费用;简化扩展 |

来源: Eagle Eye Network、Cloudvue Surveillance、Solink、Synology

挑战

- 关税和进口限制:持续的关税和进口限制正在阻碍原材料和最终产品的供应链。2022年至2023年间,美国以人权和国家安全为由,禁止从多家中国公司进口监控设备。2025年3月,美国商务部工业与安全局(BIS)将来自中国、阿联酋、南非、伊朗和台湾等国家和地区的多个公司和组织列入实体清单。这些组织被列入清单的原因是其行为被认为对美国国家安全或外交政策有害。政府机构的此类举措严重损害了主要市场参与者的利益。

- 基础设施准备情况和网络限制:尤其是在发展中地区,先进带宽、边缘基础设施和稳定电力供应的匮乏阻碍了视频监控解决方案的销售。世界银行的报告显示,2022年,非洲只有36%的人口能够接入宽带互联网。这反映了世界一些新兴地区基础设施的不足。这种网络连接的不均衡势必会在未来几年显著降低视频监控解决方案制造商的盈利机会。

视频监控市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.1% |

|

基准年市场规模(2025 年) |

593亿美元 |

|

预测年份市场规模(2035 年) |

1416亿美元 |

|

区域范围 |

|

视频监控市场细分:

组件细分分析

预计到2035年,硬件领域将占全球视频监控市场份额的49.1%。人工智能集成监控摄像头和4K成像技术的快速普及直接推动了对专用硬件产品的需求。公共基础设施项目的快速增长也促进了该领域的增长。例如,2024年3月,美国交通部拨款5400万美元,用于覆盖22个州(包括哥伦比亚特区和波多黎各)的约34个项目。政府的大力支持有望在未来几年内使视频监控硬件生产商的收入翻一番。

系统类型分段分析

预计在预测期内,IP视频监控系统将占据全球62.5%的市场份额。由于其可扩展性、远程监控功能以及与云端和边缘AI平台的集成,基于IP的系统比模拟系统更受欢迎。美国国家标准与技术研究院(NIST)指出,IP系统是智能基础设施和物联网部署的关键基础。NIST的智能电网和智慧城市计划明确强调,基于IP的实时监控系统是提升城市韧性和运营可视性的关键推动因素。这些观点为IP视频监控系统生产商带来了高利润的机遇。此外,宽带成本的下降以及日本和韩国等市场5G网络的快速部署也促进了IP系统的普及。

最终用户细分分析

由于商业场所面临的安全、运营和监管压力日益增加,预计商业领域在预测期内将快速扩张。零售商店、购物中心、办公室、银行、酒店和仓库等场所正越来越多地部署视频监控系统,以遏制盗窃和欺诈行为,监控员工或顾客的行为,并确保员工和访客的安全。技术进步,特别是IP摄像头、云存储/视频服务(VSaaS)、人工智能视频分析、更高分辨率以及户外/低光照条件下的拍摄能力,使得部署更加高效且经济实惠。此外,智慧城市建设和监管要求也促使商业场所采用监控系统,以符合安全规范并预防犯罪。

我们对视频监控市场的深入分析涵盖以下几个方面:

部分 | 子段 |

成分 |

|

系统类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

视频监控市场——区域分析

亚太市场洞察

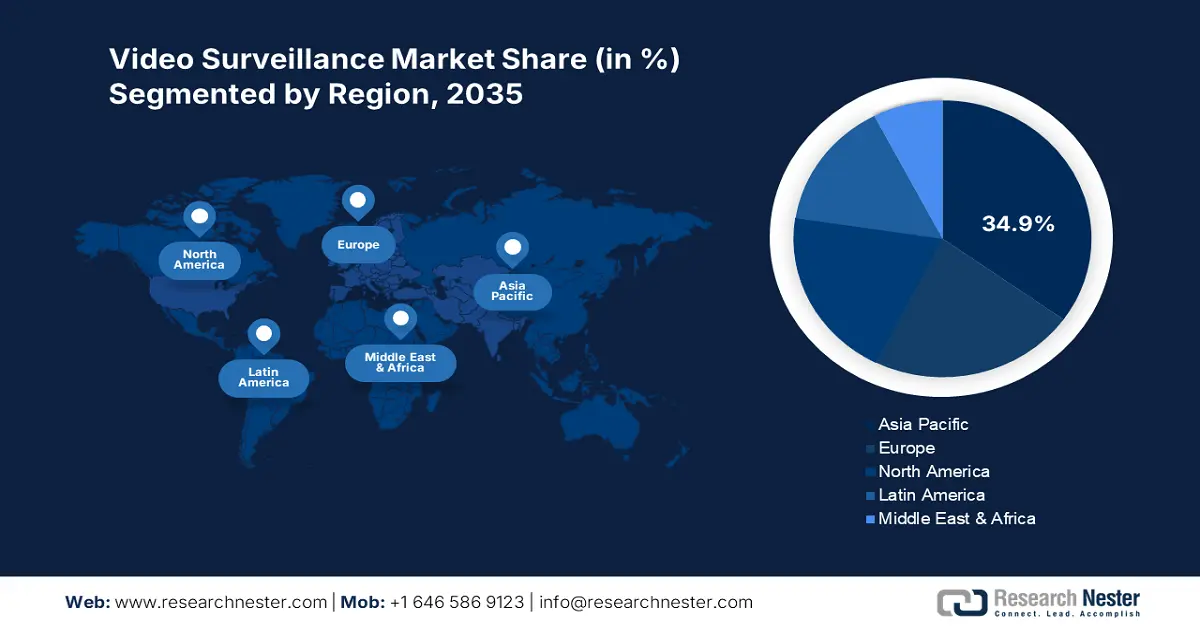

预计到2035年,亚太地区视频监控市场将占据全球34.9%的收入份额,这主要得益于强劲的公共基础设施建设和国家安全升级。智慧城市项目投资的不断增长预计也将推动视频监控系统的销售。中国、印度、日本和韩国是视频监控公司最具发展潜力的市场。数字化进程的快速发展以及公共和私营部门日益增长的需求正在加速先进视频监控系统的生产和商业化。此外,政府支持的ICT框架和犯罪预防政策也进一步促进了对先进监控解决方案的需求。

中国凭借对城市监控基础设施和人工智能融合的大规模投资,在视频监控技术销售领域处于领先地位。智慧城市建设推动了对交通管理解决方案的强劲需求,进而直接促进了视频监控解决方案的部署。5G赋能的监控和边缘人工智能分析的普及预计将进一步推动下一代摄像头系统的销售。2025年2月,中国政府出台了公共安全视频系统管理条例。这些条例旨在保障民众安全的同时,保护其隐私和个人信息权利。不断完善的监管法规有望促进先进视频监控系统的销售。

印度视频监控市场预计在预测期内将保持强劲增长,这主要得益于商业、住宅和工业场所对安全闭路电视监控系统的需求不断增长,以及政府各项举措的推进,包括智慧城市计划和智慧城市项目。此外,盗窃案频发、恐怖主义威胁加剧以及公共安全需求增加,也可能在未来几年推动各类视频监控系统的销量增长。

北美市场洞察

受积极的公共安全举措和智慧城市部署的推动,预计2026年至2035年北美视频监控市场将以9.9%的复合年增长率增长。工业自动化的扩展也促进了视频监控技术销售的增长。美国和加拿大的政府机构正在加大对信息通信技术(ICT)相关领域的投资,尤其是在监控基础设施、网络安全和5G网络部署方面。

美国联邦通信委员会 (FCC) 的宽带公平、接入和部署 (BEAD) 计划以及加拿大的通用宽带基金是推动视频监控系统生产和商业化的关键因素。加拿大创新、科学和经济发展署 (ISED) 承诺通过通用宽带基金 (UBF) 拨款 32.25 亿加元,用于在 2027 年前连接偏远地区,预计这将促进基于云和边缘的监控系统的销售,并有望扩大其规模。此外,旨在为面向公众的视频系统制定更严格的加密和访问标准的智能监控指令,可能会加速这些系统在市政和医疗保健领域的部署。

由于联邦政府在信息通信技术(ICT)领域的大量投资、人工智能(AI)的整合以及基础设施现代化举措,美国在预测期内很可能继续占据北美市场的主导地位。美国国家电信和信息管理局(NTIA)的宽带公平接入和部署计划(BEPA)拨款近425亿美元,旨在通过投资基础设施合作,让每一位美国公民都能接入高速互联网。这表明,高连接网络的扩展很可能在未来几年内推动先进视频监控系统的部署。

欧洲市场洞察

预计在整个研究期间,欧洲视频监控市场将占全球收入份额的22.5%。数字化举措、数据安全改革以及对智能基础设施的投资是推动先进视频监控系统销售的主要增长动力。2022年2月,欧盟委员会宣布了一项32亿欧元的投资计划,用于资助西巴尔干地区的21个项目。这些项目重点关注交通运输、数字技术、气候应对措施和能源互联互通。这些举措为先进视频监控设备制造商带来了丰厚的商机。

德国视频监控系统的销售有望受益于其以制造业为主导的经济以及智能基础设施项目的不断扩张。政府在国家安全领域的高额公共支出预计也将刺激对先进视频监控解决方案的需求。德国联邦数字与交通部 (BMDV) 致力于发展智能交通系统,其中包括在柏林和慕尼黑等城市推广人工智能摄像头网络,以改善交通管理和安全。这些举措有望提升主要厂商的收入。高科技企业的强大影响力也进一步推动了视频监控系统的普及。

在法国,由于人们对盗窃、破坏行为的担忧日益加剧,以及公共机构和私人组织日益增长的安全压力,预计市场在预测期内将实现快速增长。例如,2024年法国住宅盗窃案的平均发生率约为每千户5.87起。这导致住宅领域对先进视频监控系统的需求不断增长。此外,法国地方政府正日益积极地推进智慧城市建设,而这需要配备完善的监控系统来管理交通、人群并提升公共安全。

视频监控市场主要参与者:

- 杭州海康威视数字技术有限公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 大华科技有限公司

- Axis Communications AB

- 博世安防系统

- Avigilon(摩托罗拉解决方案)

- 韩华视觉有限公司

- FLIR Systems Inc.(泰莱达公司)

- 宇视科技(Uniview Technologies)

- CP PLUS(Aditya集团)

- Pelco公司(摩托罗拉解决方案公司)

- IDIS有限公司

- 森斯达科技有限公司

- 莫博蒂克斯股份公司

- Vivotek公司

- D-Link 公司

全球视频监控市场呈现出成熟企业与新兴企业并存的格局。领先企业正加大研发投入,力求推出新一代解决方案,吸引精通技术的消费者。行业巨头也积极进军新兴市场,希望从尚未开发的市场机遇和政府补贴中获取高额利润。一些大型企业还与其他公司开展合作,以扩大市场覆盖范围并丰富产品线。

以下是全球市场主要参与者的名单:

最新发展

- 2025年9月, Marshall Electronics推出了CV625,这是其首款双传感器、双镜头摄像机,将云台(PTZ)和视角(POV)功能集成于一体。它支持4K 60帧视频拍摄、25倍光学变焦、AI自动跟踪以及画中画输出。这款产品面向专业或商业应用,旨在满足用户在单台设备中同时进行近景和广角监控的需求。

- 2025年6月,霍尼韦尔推出了其首个在印度制造的闭路电视摄像机产品组合——50系列。这标志着该公司首次推出本土设计和生产的监控产品系列。该系列摄像机的研发符合印度政府的“自力更生印度”(Atmanirbhar Bharat)倡议,从概念设计、工程设计到制造均在印度完成,并获得了“印度制造”政策下的最高标准——1级认证。

- Report ID: 100

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。