公用事业规模光伏逆变器市场展望:

2025年,公用事业规模光伏逆变器市场规模超过141.2亿美元,预计到2035年将超过270.1亿美元,在预测期内(即2026-2035年)的复合年增长率将超过6.7%。预计到2026年,公用事业规模光伏逆变器的行业规模将达到149.7亿美元。

预计新兴国家离网或电网孤岛地区电气化项目获得的公共和私人融资将不断增加,市场将从中受益。缺乏高效的电网基础设施导致许多发展中经济体农村地区出现电力滞后和停电现象。由于有利的立法举措和行业参与者的增加,公用事业规模光伏逆变器市场正在扩大。亚洲开发银行 (ADB) 和 Avaada Energy Private Limited 于 2020 年宣布,将合作投资超过 1500 万美元,用于提高印度次大陆的光伏太阳能发电能力。这些金融举措推动了对光伏逆变器的需求增长,也有助于为全球部署可持续电力系统创造有利的经济环境。

此外,政府的支持性政策、激励措施和补贴也会对公用事业规模光伏逆变器市场产生重大影响。全球许多政府都提供财政激励、税收抵免和优惠的监管框架,以促进太阳能的普及。这些政策为公用事业规模太阳能项目创造了积极的环境。Research Nester 分析师预测,到 2023 年,全球太阳能投资预计将达到 3800 亿美元,占全球能源总投资的 14%。

关键 公用事业规模光伏逆变器 市场洞察摘要:

区域亮点:

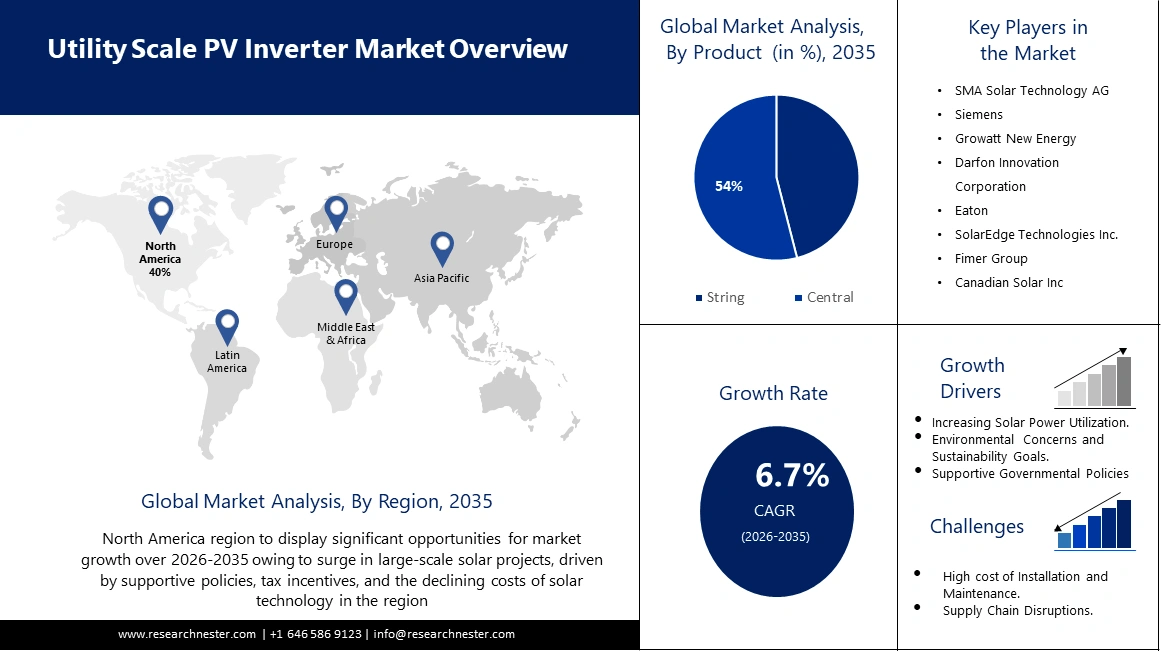

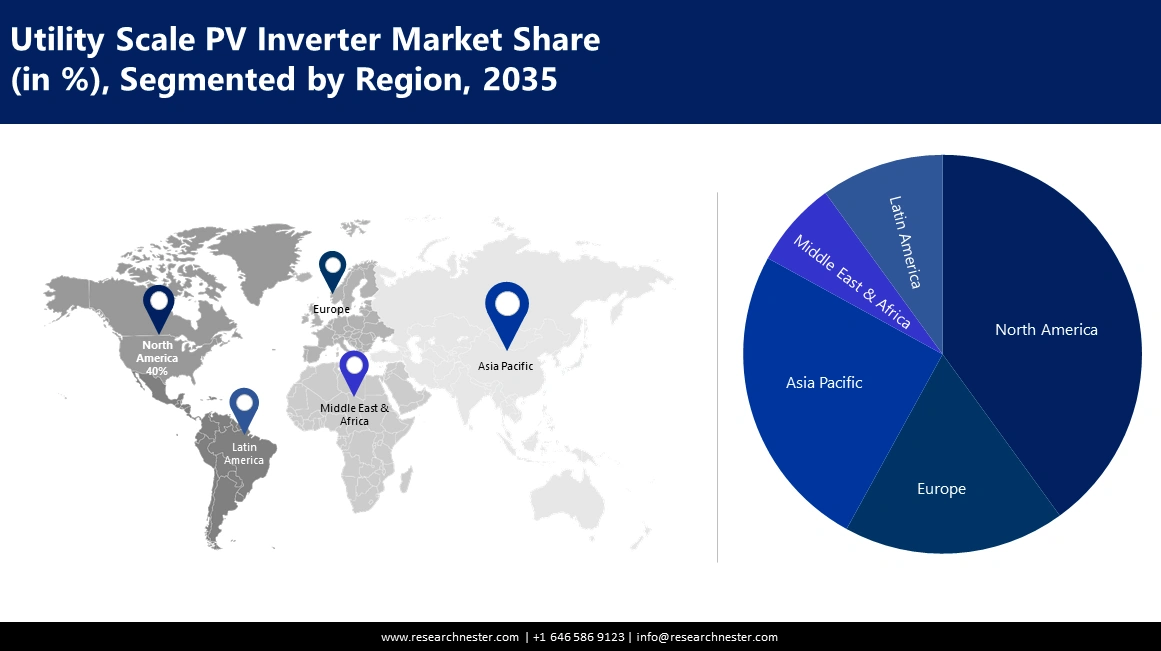

- 到 2035 年,北美公用事业规模光伏逆变器市场将占据 40% 以上的份额,这得益于对可再生能源的日益重视、扶持政策以及成本的下降。

细分市场洞察:

- 预计到 2035 年,公用事业规模光伏逆变器市场的核心细分市场将占据 54% 的份额,这得益于公用事业规模太阳能项目对集中式电源控制的需求不断增长。

- 预计到 2035 年,公用事业规模光伏逆变器市场中 < 1500 V 细分市场将占据最大份额,这得益于人们对低二氧化碳产品日益增长的认识,以及安装更便捷、监控更完善等优势。

主要增长趋势:

- 太阳能发电装机容量不断增加

- 环境问题和可持续发展目标

主要挑战:

- 初始成本高

主要参与者:阳光电源股份有限公司、SMA Solar Technology AG、西门子、古瑞瓦特新能源、达方创新股份有限公司、伊顿、SolarEdge Technologies Inc.、Fimer Group、阿特斯阳光电力有限公司、金朗科技股份有限公司。

全球 公用事业规模光伏逆变器 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 141.2亿美元

- 2026年市场规模: 149.7亿美元

- 预计市场规模:到 2035 年将达到 270.1 亿美元

- 增长预测:复合年增长率6.7%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 40%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 16 September, 2025

公用事业规模光伏逆变器市场的增长动力和挑战:

增长动力

- 太阳能发电装机容量不断增加——全球太阳能发电技术持续发展。各国政府、企业和公用事业公司正在大力投资太阳能项目,以实现可再生能源目标并减少碳足迹。此外,包括光伏逆变器在内的太阳能光伏系统成本多年来一直在下降。成本下降主要得益于技术进步、规模经济以及太阳能行业竞争加剧。成本降低使太阳能更具经济可行性,从而推动了对公用事业级光伏逆变器的需求。

- 环境问题与可持续发展目标——日益增长的环境意识和对可持续能源的需求促使企业和政府优先考虑可再生能源项目。公用事业级光伏逆变器通过将大规模太阳能整合到能源结构中,在实现可持续发展目标方面发挥着至关重要的作用。此外,全球向更可持续、低碳能源未来的转变,也是公用事业级光伏逆变器市场的重要驱动力。随着各国努力减少对化石燃料的依赖,在高效光伏逆变器的支持下,太阳能已成为能源转型的关键组成部分。

- 储能集成——储能系统与公用事业规模光伏项目的集成正变得越来越普遍。能够与储能解决方案无缝集成的公用事业规模光伏逆变器有助于提高电网稳定性,并能够储存多余的能量,以便在太阳能发电量低的时期使用。据Research Nester Analysts分析,2022年全球光伏发电容量将增加239吉瓦,达到近1200吉瓦,即1.2太瓦时。

挑战

- 初始成本高昂——公用事业规模太阳能项目(包括光伏逆变器)的初始资本成本可能很高。为这些项目融资并获得优惠条款可能颇具挑战性,尤其对于尚未建立可再生能源项目融资机制的发展中国家或地区而言。

- 供应链中断,无论是由于地缘政治因素、贸易紧张局势还是意外事件(例如疫情)造成的,都会影响关键零部件的供应和成本。

- 能源存储技术的有限进步和相关成本可能会阻碍存储解决方案与公用事业规模光伏项目的广泛整合。

公用事业规模光伏逆变器市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.7% |

|

基准年市场规模(2025年) |

141.2亿美元 |

|

预测年度市场规模(2035年) |

270.1亿美元 |

|

区域范围 |

|

公用事业规模光伏逆变器市场细分:

产品细分分析

预计到2035年,集中式逆变器将占据全球公用事业级光伏逆变器市场54%的份额。分布式发电技术日益受到重视,以及可持续能源系统的发展,是该领域显著增长的原因。由于运营和维护成本低、安装简便以及制造设施升级,产品接受度将大幅提升。这些系统包含集中式电源控制,这使得产品管理和成本优化变得简单,这两者都将刺激市场扩张。在全球范围内,公用事业级太阳能项目正变得越来越受欢迎。为了处理更大的容量,这些大型装置需要具有高额定功率的集中式逆变器。因此,集中式逆变器制造商专注于开发和改进其适用于公用事业级用途的产品。集中式逆变器制造商不断投入研发资金,以提高其设备的效率、可靠性和性能。功率密度、热控制和电网集成能力是这些技术进步的一部分。此外,一些制造商开始为其集中式逆变器添加复杂的功能,例如数据分析、远程监控和电网支持功能,这加速了市场的扩张。

电压段分析

预计公用事业规模光伏逆变器市场中,电压低于1500 V的逆变器将占据最大的收益份额。随着消费者越来越意识到使用低二氧化碳产品有助于减少温室气体排放,该细分市场的扩张也功不可没。电压低于1500 V的组串式逆变器拥有诸多优势,例如模块级最大功率点追踪 (MPPT)、更便捷的安装和更强大的系统监控功能。在住宅和商业环境中使用小型到中型光伏阵列时,这类逆变器尤其受欢迎。由于管理和维护要求极低,这些系统有望推动市场增长。尤其值得一提的是,1500 V系统能够提供比原系统长50%的组串和更大的逆变器,输出功率最高可提升40%。该系统的功率密度和性能在光伏系统中名列前茅。

我们对全球市场的深入分析包括以下几个部分:

产品 |

|

电压 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

公用事业规模光伏逆变器市场区域分析:

北美市场洞察

预计到 2035 年,北美行业将占据最大的收入份额,达到 40%。该地区经历了强劲增长,这得益于该地区对可再生能源和可持续性的日益重视。2022 年,太阳能技术占美国电力的 3.4%。尤其是在美国,受支持政策、税收优惠和太阳能技术成本下降的推动,大型太阳能项目激增。该市场的特点是竞争激烈,国内外参与者都在为技术进步做出贡献。严格的环境法规和减少碳排放的承诺进一步推动了对公用事业规模光伏逆变器的需求。能源存储解决方案的整合、电网现代化努力以及加拿大和墨西哥公用事业规模太阳能装置的扩张也促进了市场的扩张。随着北美继续向清洁能源转型,市场仍然是该地区可持续能源未来的重要组成部分。

亚太市场洞察

亚太地区的公用事业级光伏逆变器市场也有望在预测期内获得显著的收入份额。受其对清洁和可持续能源日益增长的需求推动,该地区已成为全球太阳能领域的关键参与者。快速的工业化、人口增长以及政府为解决环境问题而采取的举措,推动了公用事业级太阳能项目的推广。中国、印度和日本等国家正处于这一扩张的前沿,实施着雄心勃勃的可再生能源目标和优惠政策。该市场的特点是国内外逆变器制造商之间的激烈竞争,从而推动了技术创新和成本降低。土地限制和间歇性问题等挑战正在通过储能集成技术的进步得到解决。亚太市场专注于能源转型并减少对传统能源的依赖,在塑造该地区能源格局、迈向更可持续、更具韧性的未来方面发挥着至关重要的作用。

公用事业规模光伏逆变器市场参与者:

- 阳光电源股份有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- SMA太阳能技术股份公司

- 西门子

- 古瑞瓦特新能源

- 达方创新股份有限公司

- 伊顿

- SolarEdge技术公司

- 菲默集团

- 加拿大太阳能公司

- 金朗科技有限公司

最新发展

- 阳光电源在9月11日至14日于内华达州拉斯维加斯举行的2023年RE+展会上推出了其最新的组串式逆变器SG200HX-US。该产品可与更大尺寸的光伏组件配合使用,每串最大电流为20A。该产品采用单MPPT控制两串设计,消除了串级反接的可能性,确保了安全性。

- 西门子宣布,公司将在威斯康星州基诺沙生产专为服务美国市场而设计的公用事业规模太阳能组件,并开始生产光伏串式逆变器。

- Report ID: 5619

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

公用事业规模光伏逆变器 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。