医疗编码市场展望:

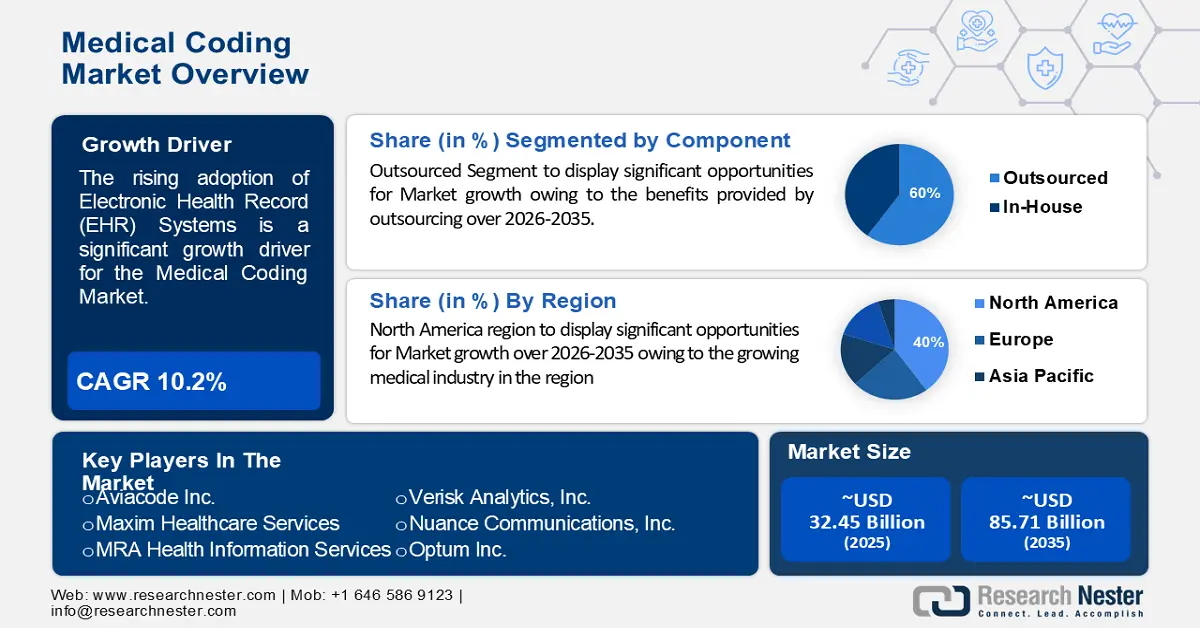

2025年,医疗编码市场规模超过324.5亿美元,预计到2035年将超过857.1亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过10.2%。2026年,医疗编码行业规模估计为354.3亿美元。

增长背后的原因是全球医疗保健支出的增长。由于普遍通货膨胀、处方药价格上涨、医护人员工资上涨、人口老龄化、生活方式改变以及其他一些因素,医疗保健支出的增长速度稳步高于GDP的增长速度。

据估计,2018年至2022年间全球医疗卫生支出预计将增长35%以上,达到约10万亿美元。

技术的不断进步被认为将推动市场增长。基于人工智能的医疗编码系统能够实现实时医疗编码,利用机器学习实现医疗编码流程的自动化,从而有助于提高医疗账单和编码的准确性,降低医疗编码错误的风险,并能通过提供可显著提高准确性和生产力的建议,协助人类程序员进行实时医疗编码。

关键 医疗编码 市场洞察摘要:

区域亮点:

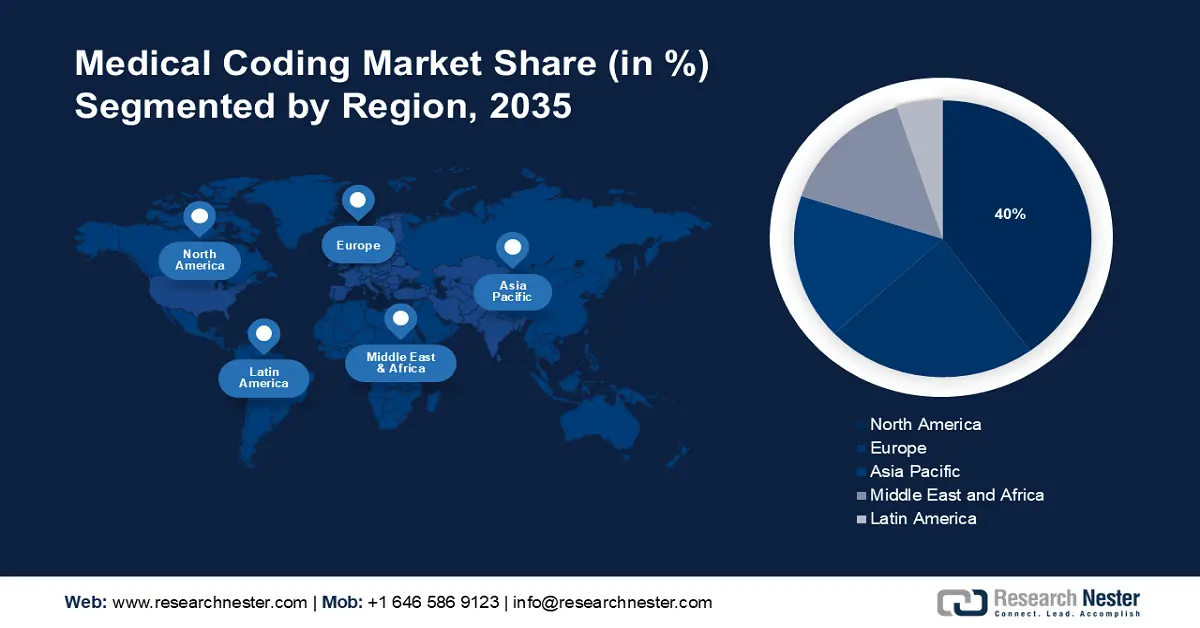

- 到 2035 年,北美医疗编码市场将占据约 40% 的市场份额,这得益于医疗行业和医疗保健支出的增长。

- 到 2035 年,欧洲市场将占据第二大市场份额,这得益于人们健康意识的增强和电子医疗技术的普及。

细分市场洞察:

- 预计到 2035 年,医疗编码市场中的外包细分市场将占据 60% 的份额,这得益于外包带来的优势和编码准确性的提高。

- 预计到 2035 年,医疗编码市场中的 ICD(医疗编码)细分市场将占据可观的收入份额,这得益于 ICD 提供的全球标准化和诊断准确性。

主要增长趋势:

- 医疗保健领域电子健康记录 (EHR) 系统的采用率不断上升

- 医疗保健领域对通用语言的需求激增

主要挑战:

- 数据安全和隐私问题

- 由于不同地区的医疗保健体系和法规不同,缺乏标准化。

主要参与者:Aviacode Inc.、Maxim Healthcare Services、MRA Health Information Services、Oracle、Verisk Analytics, Inc.、Nuance Communications, Inc.、Optum Inc.、Outsource Strategies International、VertMarkets, Inc.、S&P Global、AltuMED、Coding Network。

全球 医疗编码 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 324.5亿美元

- 2026年市场规模: 354.3亿美元

- 预计市场规模:到 2035 年将达到 857.1 亿美元

- 增长预测:复合年增长率10.2%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 40%)

- 增长最快的地区:亚太地区

- 主要国家:美国、印度、德国、英国、中国

- 新兴国家:中国、印度、巴西、墨西哥、新加坡

Last updated on : 16 September, 2025

医疗编码市场的增长动力和挑战:

增长动力

医疗保健领域电子健康记录 (EHR) 系统的采用日益增多——EHR 系统是患者医疗记录的电子版本,旨在自动执行许多任务,使医疗账单员和医疗编码员更容易高效工作并存储患者信息、医学图像和测试结果。

日益增长的数字化转型——计费系统的数字化增加了全球对医疗编码的需求,因为数字化账单是准确的,并且可以根据患者的医疗信息进行定制,包括位置、病史、诊断和其他相关信息。

医疗保健领域对通用语言的需求激增——医疗代码是付款人和医疗保健提供者之间沟通的通用语言,它使世界各地的医疗保健专业人员、组织和系统能够有效、高效地进行沟通。

挑战

数据安全和隐私问题——医疗记录已成为黑客的宝贵资产,因为电子健康记录的安全问题可能对数据安全、患者安全和法规遵从性造成问题,这是远程医疗专业人员和患者的主要担忧。

由于不同地区的医疗保健系统和法规不同,缺乏标准化。

缺乏熟练的专业人员可能会阻碍医疗编码市场的增长。

医疗编码市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

10.2% |

|

基准年市场规模(2025年) |

324.5亿美元 |

|

预测年度市场规模(2035年) |

857.1亿美元 |

|

区域范围 |

|

医疗编码市场细分:

组件段分析

由于外包带来的优势,预计在预测期内,外包领域将占据全球医疗编码市场60%的份额。准确的医疗编码对所有医疗保健提供者都至关重要,因此医疗编码外包已变得极其重要,并且在医疗保健提供者中相当普遍,因为它使医疗机构能够更好地管理其编码需求,并能立即缓解对原始索赔人退休的不确定性,并能显著提高编码决策的准确性。

事实证明,外包医疗编码更具成本效益,因为它减少了办公用品、纸张消耗以及与基础设施建设相关的成本。此外,它还能帮助医疗服务提供者更好地利用时间,提供更优质的患者护理,并提高整体满意度。

医疗账单使我们能够以更少的努力赚取更多的收入,消除管理费用,增加现金流,同时降低成本和账单错误,提高合规性,并且还允许工作人员与患者联系而无需讨论账单的压力。

此外,医院医疗账单是监督医疗机构或诊所内的账单和编码政策的过程,这需要办公空间、技术支持和专门的团队,这会进一步增加员工原本就很紧张的初始工作量。

分类类型细分分析

医疗编码市场中的国际疾病分类 (ICD) 部分即将占据显著份额。国际疾病分类 (ICD) 由世界卫生组织 (WHO) 制定,是一种全球公认的诊断工具,旨在促进国际比较,并将疾病和其他健康问题的诊断从文本转换为字母数字代码。ICD 分类是医学领域最古老、最重要的分类之一,它包含多个组成部分,提供有关特定健康状况或程序的详细信息,被世界各地的临床编码员广泛用于行政卫生数据库中的临床编码。

此外,医疗保健通用程序编码系统 (HCPCS) 是医疗保健提供者必须采用的标准化编码系统,用于方便医疗保险 (Medicare)、医疗补助 (Medicaid) 和其他几家保险公司处理健康保险索赔。HCPCS 医疗保健通用程序编码系统 (HCPCS) 是由 1978 年成立的医疗保险和医疗补助服务中心 (CMS) 开发的一套代码集,通常用作表示医疗程序的计费标准,使患者的医疗账单更加清晰。

我们对全球市场的深入分析包括以下几个部分:

成分 |

|

分类类型 |

|

终端用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

医疗编码市场区域分析:

北美市场洞察

受医疗行业蓬勃发展的推动,预计到2035年,北美医疗编码市场将占据最大的份额,达到40%。医疗领域是美国增长最快的行业之一,因为该地区民众在医疗保健方面的支出比世界上任何其他国家都多。这导致数据量激增,从而引发对医疗编码的需求。例如,2022年美国医疗支出增长了4%以上。

欧洲市场洞察

在预测期内,受健康意识不断增强的推动,欧洲医疗编码市场预计将成为全球第二大市场。欧洲的健康和健身行业经历了惊人的增长,这得益于人们对健康和福祉重要性的认识不断提高,以及电子医疗的实施,从而促进了医疗服务的提供和可及性。此外,欧洲各国正在利用电子健康记录 (EHR) 来改善医疗保健,并允许公民快速访问并与医疗专业人员共享其健康数据。预计这将推动该地区对医疗编码的需求。

医疗编码市场参与者:

- 3M

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- Aviacode公司

- 马克西姆医疗保健服务

- MRA 健康信息服务

- 甲骨文

- Verisk Analytics公司

- Nuance 通讯公司

- Optum公司

- 国际外包战略

- VertMarkets公司

- 标普全球

- AltuMED

- 编码网络

- 精锐国际公司

- 斯塔泰克

- GeBBS 医疗保健解决方案

最新发展

- GeBBS Healthcare Solutions宣布收购 Aviacode Medical Coding & Coding Audit Services,以将自己定位为 RCM/HIM 领域的领导者,并满足市场需求。

- Oracle 宣布推出与 HER 集成的生成式 AI 工具,以便在拜访患者时自动做笔记,并允许医生通过患者门户中的聊天向患者发送信息,例如提醒患者提供测试结果。

- Report ID: 5899

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。