儿科灌注产品市场展望:

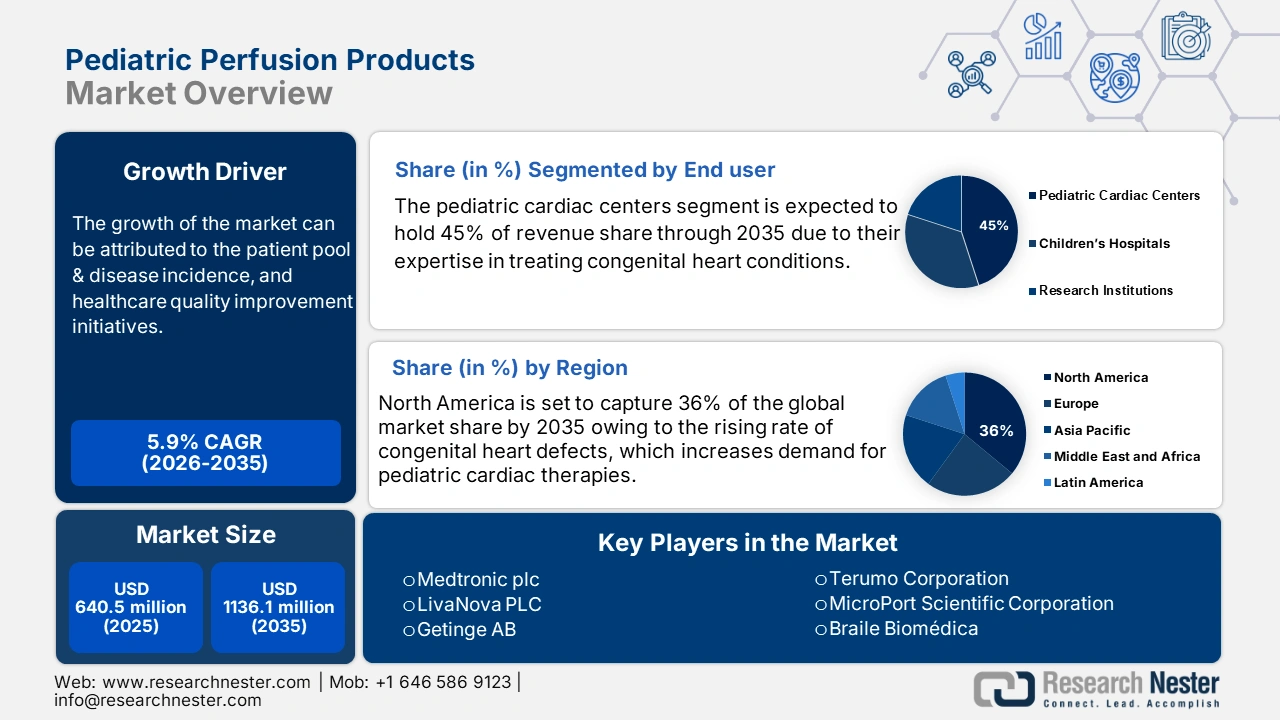

2025年儿科灌注产品市场规模为6.405亿美元,预计到2035年底将达到11.361亿美元,在预测期(即2026-2035年)内复合年增长率为5.9%。2026年,儿科灌注产品行业规模预计为6.782亿美元。

儿科灌注产品市场拥有庞大且稳定的患者群体,主要由患有先天性心脏病的婴儿组成。美国疾病控制与预防中心(CDC)2024年10月的数据显示,美国每15分钟就有一名婴儿出生时患有先天性心脏病。因此,对灌注产品的需求将始终存在。研发资金的趋势表明,联邦政府越来越重视支持儿科适应症。儿科医疗器械安全与改进法案(PMA)允许企业盈利,并优先批准儿科PMA和HDE。此外,美国食品药品监督管理局(FDA)已免除相关费用,并提议建立上市后注册系统,以此激励儿科相关信息的收集。

对研发和部署(RDD)的投资对于提升产品的安全性和有效性至关重要。美国国立卫生研究院(NIH)等公共资助机构为儿科医疗器械的研发提供了大量拨款。在贸易方面,儿科灌注系统的组装通常涉及跨国合作。原材料或组件来自多个国家。这体现在贸易数据中。根据2025年7月发布的Census报告,2024年美国医疗设备出口额为270.58亿美元,表明先进医疗技术的国际市场需求强劲。另一方面,材料成本、研发投入和监管合规性也会影响这些维持生命产品的定价。

儿科灌注产品市场——增长驱动因素和挑战

增长驱动因素

- 患者群体与疾病发生率:先天性心脏病 (CHD) 在美国约占活产婴儿的百分之一。根据美国疾病控制与预防中心 (CDC) 2024 年 10 月的报告,这些患者中,每 10,000 名美国儿童中约有 42 名患有室间隔缺损,需要使用儿科体外循环产品。这解释了儿科体外循环设备需求量可预见的现状。尽管医疗保险 (Medicare) 并未单独报销为这类患者提供的医疗服务,但 CDR 指标和 MPFS 数据显示,近年来美国政府对体外循环相关心脏手术的报销额有所增加。医院管理者面临的挑战是如何将资金投入到新的和扩建的体外循环服务中。

- 医疗质量改进计划:医疗保健研究与质量署 (AHRQ) 通过儿科工具包为儿科质量改进计划提供支持。临床注册提高了数据的准确性,并改善了护理效果,从而增加了对持续灌注技术的需求和应用。效率的提高提高了医疗能力,促进了更多手术的开展,并增加了对设备的常规需求。AHRQ 和 FDA 的指南和注册,例如儿科心脏手术器械的上市后数据收集,鼓励制造商加大研发投入。

- 公司战略与创新:儿科灌注产品市场的主要参与者正致力于战略联盟和产品研发,以满足婴幼儿护理的特定需求。与心脏中心建立战略合作伙伴关系有助于获取尖端技术,而新产品发布则优先考虑小型化、增强生物相容性以及与实时监测系统的兼容性。重点在于定制儿科生理设备,并通过创新改善临床疗效。

2021年各地区儿科/新生儿病例中体外循环灌注师人数

地区 | 一名灌注师 | 两名灌注师 | 一名灌注师 + 一名备用灌注师 | 其他 |

北美 | 8% | 35% | 55% | 2% |

中南美洲 | 0% | 100% | 0% | 0% |

亚洲 | 11% | 43% | 38% | 8% |

大洋洲 (OA) | 0% | 40% | 60% | 0% |

欧洲 | 23% | 16% | 60% | 0% |

非洲 | 0% | 50% | 50% | 0% |

资料来源:美国国家医学图书馆,2022年12月

挑战

- 政府和支付方实施的价格限制:许多国家的政府对儿科灌注产品设定价格上限和/或报销限额,以控制医疗成本。例如,欧盟成员国国家卫生机构设定的价格上限限制了生产商的利润。许多儿科专用医疗器械和药品都受到漫长而复杂的监管流程的阻碍,这延缓了它们进入更广泛市场的进程。

- 医疗体系碎片化导致市场准入壁垒:各国医疗支付体系和报销政策的差异造成市场碎片化。支付方和监管机构要求在儿科人群中进行严格的临床试验,这需要耗费大量时间和资源。许多供应商无法证明其产品对儿科患者安全有效,导致产品被拒或仅获准有限审批。

儿科灌注产品市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.9% |

|

基准年市场规模(2025 年) |

6.405亿美元 |

|

预测年份市场规模(2035 年) |

11.361亿美元 |

|

区域范围 |

|

儿科灌注产品市场细分:

最终用户细分分析

儿科心脏中心在终端用户领域占据主导地位,预计到2035年将占据45.0%的收入份额。该领域的增长主要得益于其在治疗先天性心脏病方面的专业知识。这类机构需要专为儿科生理设计的精密灌注系统。2023年7月发布的《健康儿童》数据显示,每年有超过1800例儿科器官移植手术,其中大多数需要灌注支持。手术量的增加和专科护理中心的蓬勃发展正在推动对高性能灌注产品的需求,使该领域在2035年成为主要的收入驱动力。

产品类型细分市场分析

根据产品类型,预计在评估期内,儿科灌注泵细分市场将占据儿科灌注产品市场33%的最大份额。由于先天性心脏病发病率的上升以及泵技术的进步(提高了患者安全性),儿科灌注泵细分市场的增长预计将持续。儿科灌注泵在心脏手术中至关重要,它使外科医生能够精确控制极其脆弱的儿科患者的血流。此外,医院正在将其现有泵升级为改进型的儿科专用泵,这些泵避免了体外循环相关的传统并发症风险,这也将推动市场增长。

技术细分分析

就技术而言,预计在所讨论的时间范围内,一次性儿科体外循环灌注套装将在儿科体外循环灌注产品市场中占据最高的收入份额。根据美国国家医学图书馆 (NLM) 2022 年 12 月的研究,一次性组件在医疗中心的使用率已达 86%。推动一次性体外循环灌注套装普及的原因是出于感染控制的需要以及针对一次性医疗器械的监管指南,旨在帮助减少医院获得性感染。世界卫生组织 (WHO) 也致力于推广使用一次性产品,以降低对敏感的儿科人群造成感染的风险。此外,一次性产品还能提高操作效率并降低消毒成本。这些因素促使其在全球范围内得到更广泛的应用。

我们对儿科灌注产品市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

技术 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

儿科灌注产品市场——区域分析

北美市场洞察

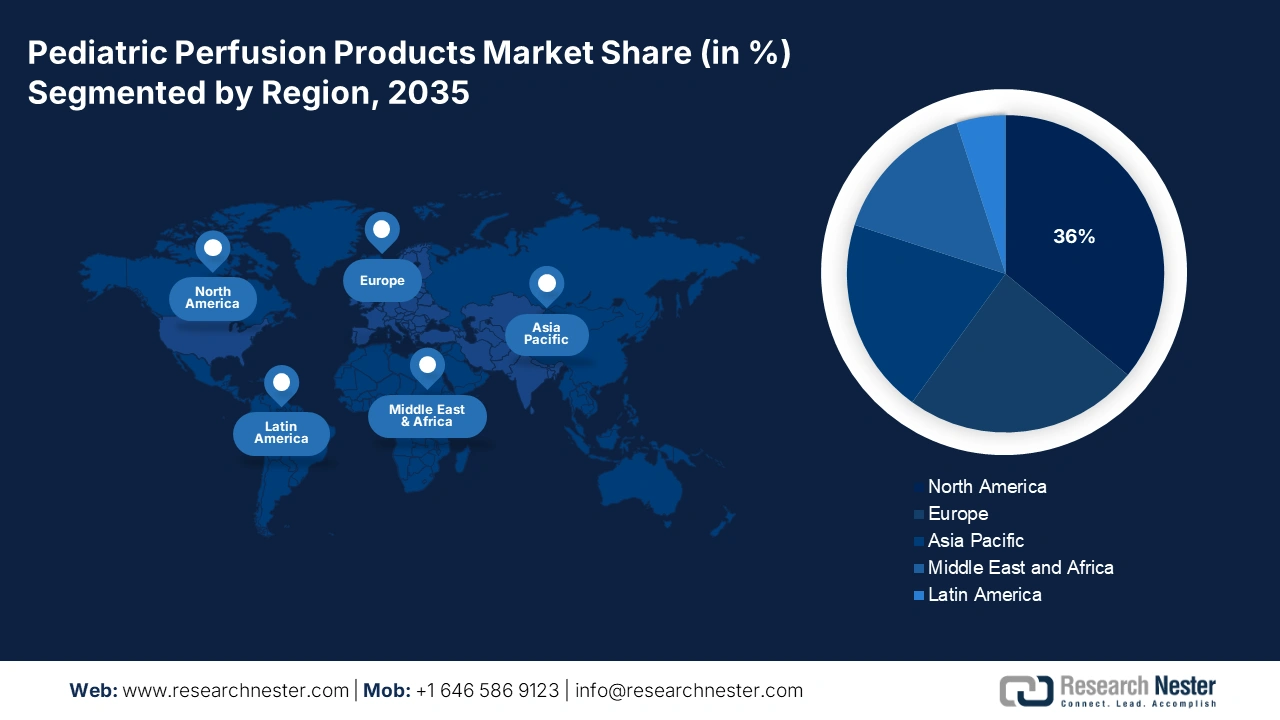

预计到2035年底,北美将以36%的市场份额主导全球儿科体外循环产品市场。推动该地区市场增长的因素之一是先天性心脏缺陷发病率的上升,这影响了美国每年的出生率。改善新生儿和儿科患者预后的关键趋势是体外膜肺氧合(ECMO)系统和小型氧合器的技术发展。美国医学会(AMA)和美国药品研究与制造商协会(PhRMA)等积极的全国性机构致力于倡导儿科体外循环领域的创新。总而言之,联邦政府的资金支持、技术创新以及医疗基础设施的持续扩张,是北美保持全球第一大市场地位的关键因素。

美国市场以技术应用和政府巨额医疗保健支出为主导。一个主要趋势是小型化、低预充量氧合器的快速普及,这可以减少新生儿的输血需求。据美国疾病控制与预防中心(CDC)称,先天性心脏缺陷是最常见的出生缺陷,这保证了市场需求的稳定。美国心脏协会2025年9月发布的报告指出,近4万名婴儿出生时患有先天性心脏缺陷。此外,医院与制造商建立战略合作伙伴关系,共同开发下一代体外膜肺氧合(ECMO)系统和灌注方案,重点关注数据整合和预测分析,以改善患者管理,这也进一步推动了市场增长。

由于联邦和省级政府加大对医疗保健的投入,加拿大儿科体外循环产品市场正稳步增长。根据加拿大先天性心脏病联盟2025年的报告,大约每80至100名儿童中就有1名患有先天性心脏病。此外,安大略省等省份近期宣布的拨款计划显示,2024年儿科心脏护理资金将出现历史性增长。这将直接惠及需要接受心脏服务的儿科患者。加拿大强大的全民医保体系提供了其他国家无法提供的医疗保健服务。由于人们对先天性心脏病的认识不断提高,以及儿科心脏外科手术能力的提升,儿科体外循环产品的需求日益增长。此外,加拿大政府更加重视遍布全国的儿科专科护理中心和儿科培训,以促进和加强儿科医疗队伍建设。

医疗器械(包括儿科灌注产品)贸易数据

国家 | 进口额(十亿美元) | 出口额(十亿美元) | 年 |

我们 | 37.7 | 34.8 | 2023 |

加拿大 | 3.74 | 1.29 | 2023 |

资料来源: OEC 2023

亚太市场洞察

预计到2035年底,亚太地区将成为全球儿科体外循环产品市场增长最快的地区。由于儿童心血管疾病发病率上升、医疗基础设施投资增加以及各国政府为改善儿童健康状况而采取的举措不断加强,预计整个市场将持续增长。根据世界卫生组织2024年3月的报告,东南亚地区先天缺陷婴儿的比例已从4%上升至11%。此外,中国和印度凭借其庞大的儿童人口和不断增长的心脏专科护理基础设施投资,正引领着市场发展。

受高出生率和医疗保健服务水平提升的推动,印度儿科体外循环产品市场正经历快速增长。根据印度2025年6月人口普查报告,2022年印度的出生率为每千人19.1。作为国家卫生使命等政府项目的一部分,全国各地正在新建儿科心脏中心,这些项目旨在扩展三级医疗基础设施。公共投资以及技术精湛的心脏外科医生队伍,推动了对氧合器和体外循环机等关键设备的需求,使印度在亚太地区占据主导地位。

中国市场规模庞大,政府支持力度强。美国国家医学图书馆(NLM)2023年9月发布的报告显示,中国每1万名新生儿中就有80.77名患有先天性缺陷。中国正积极推动尖端医疗器械的国产化和审批,以应对每年新增的大量先天性心脏病患者。政府对医院升级改造的大量投入,直接促进了先进灌注技术的引进,使中国成为该地区规模最大、增长最快的儿科灌注产品市场。

欧洲市场洞察

预计2026年至2035年间,欧洲儿科体外循环产品市场将实现显著的行业价值增长。这一增长主要受先天性心脏病发病率上升以及儿科心脏护理基础设施投资增加的双重驱动。在欧洲,各国政府都将儿科医疗保健列为优先事项,并为此投入了更多预算和制定了有利的政策框架。德国的医疗保健成本最高,这得益于其强大的医疗器械制造业和优惠的报销政策。英国国家医疗服务体系(NHS)持续投资于先进的儿科体外循环技术。NHS的关注点在于患者安全和成本效益。欧盟也已意识到儿科心脏护理领域在创新和投资方面面临的挑战。

德国儿科体外循环市场凭借其强大的医疗器械产业和高额的医疗保健支出,在欧洲市场占据主导地位。分散的医院体系支持对尖端技术的独立投资。联邦卫生部(BMG)严格的质量标准以及大量的复杂儿科心脏手术,为创新型体外循环系统提供了稳定的需求。强大的制造能力、采购独立性和临床需求三者的完美结合,巩固了德国的领先地位。

法国市场以其强有力的中央监管和国家医疗战略规划而闻名。此外,该国日益增多的先天性心脏病病例也推动了市场发展。美国国家医学图书馆(NLM)2024年4月的一项研究表明,此类缺陷的发生率约为每千名新生儿中有25例。法国政府通过团结与卫生部,将投资重点放在儿科心脏专科中心,优先考虑确保所有儿童都能公平地获得高科技医疗服务。这种模式有助于在全国范围内开发先进的体外循环产品。

儿科灌注产品市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

儿科灌注产品市场拥有来自美国、欧洲和亚太地区的众多技术领先企业。这些企业以安全性和个性化为核心,不断创新产品,力求改善儿科心脏介入治疗的效果。此外,他们还通过合作和并购来增强研发能力。为了支持心血管介入治疗项目,儿科心血管疾病发病率的不断上升将促进医疗基础设施投资的增加。对于希望扩大市场份额和实现可持续增长的市场竞争者而言,如何在产品技术的先进性和价格可承受性之间取得平衡,仍然是最大的机遇。

以下是一些在全球市场运营的主要参与者名单:

公司名称 | 起源 | 2025年市场份额(%) | 行业聚焦及特色产品 |

美敦力公司 | 美国/爱尔兰 | 18% | 作为全球领先企业,我们提供全套灌注产品,包括专为新生儿和儿童体外循环 (CPB) 手术设计的儿科专用 Affinity Pixie® 氧合器和管路包。 |

LivaNova PLC | 英国 | 15% | 该公司专注于心肺解决方案,尤其侧重于儿科体外循环。其产品线包括S5型心肺机以及一系列用于复杂先天性心脏病手术的儿科氧合器和插管。 |

Getinge AB | 瑞典 | 12% | 通过其 Maquet 品牌提供先进的生命支持解决方案,包括用于体外膜肺氧合 (ECMO) 的 Cardiohelp 系统和儿科心肺机,这些设备对重症监护和心脏支持至关重要。 |

泰尔茂株式会社 | 日本 | 9% | 作为心血管系统领域的关键参与者,泰尔茂(Terumo)提供CAPIOX® FX儿科氧合器和先进的儿科插管,这些产品以其卓越的容量效率和对小型患者的安全特性而闻名。 |

微创科学公司 | 中国 | 7% | 一家快速发展的公司,其心血管器械产品组合不断扩大,包括为亚洲和全球市场开发和销售儿科灌注产品。 |

盲文生物医学 | 巴西 | 5% | 一家拉丁美洲领先的制造商,专门生产心血管器械。他们生产儿科氧合器和体外循环机,服务于该地区庞大的儿科心脏外科手术市场。 |

圣杯医疗有限公司 | 以色列 | 4% | 专注于创新灌注技术,包括专门的儿科回路和监测系统,旨在提高儿科体外循环期间的患者安全性和治疗效果。 |

Xenios AG | 德国 | 4% | 该公司以其生命支持系统而闻名,尤其是在体外膜肺氧合(ECMO)领域。他们的设备用于儿科和新生儿重症监护,以提供长时间的心肺支持。 |

Eurosets Srl | 意大利 | 3% | 专注于体外循环和器官灌注技术,提供一系列用于心脏手术的儿科氧合器和灌注系统。 |

尼普洛公司 | 日本 | 3% | 一家大型医疗器械公司,生产各种产品,包括儿科灌注用品,如氧合器和血液管路套装,销往日本和国际市场。 |

MAQUET Holding BV & Co. KG. | 德国 | 3% | (Getinge旗下公司)作为体外循环领域的长期领导者,其HL20心肺机等产品已成为全球儿科心脏手术室的必备设备。 |

森科医疗贸易有限公司 | 日本 | 2% | 该公司经销和生产医疗器械,包括专为日本医疗保健系统设计的灌注产品,尤其注重儿科应用领域的质量和精度。 |

天津医疗 | 中国 | 2% | 一家重要的中国医疗器械研发和制造商,其产品包括用于儿科灌注的组件和系统,主要面向国内市场。 |

波士顿儿童医院 | 我们 | 2% | 虽然它主要是一家医疗机构,但它也是一个创新中心,经常与制造商合作开发和改进专门的儿科灌注技术和定制设备。 |

Vitalcor公司 | 我们 | 2% | 专门生产用于心脏和血管外科手术的一次性医疗器械,包括儿科插管和灌注回路所需的其他配件。 |

安多科尔 | 荷兰 | 1% | 一家专注于高品质儿科插管和灌注配件的专业公司,通常强调为特定手术需求提供定制解决方案。 |

吉什生物医学公司 | 我们 | 1% | 该公司历来以其灌注产品而闻名,提供一系列适用于儿科手术的组件,包括专用套管。 |

JOTEC 有限公司 | 德国 | 1% | 作为 Cryolife 集团的一员,JOTEC 专注于血管和血管内技术,其专业知识还延伸至儿科灌注回路中使用的组件。 |

索林集团 | 意大利 | 1% | (现为LivaNova旗下品牌)该品牌历史悠久,在研发用于儿科心脏手术的可靠体外循环机和氧合器方面拥有深厚的底蕴。 |

威高医疗 | 中国 | 1% | 一家新兴的中国医疗器械公司正在拓展产品线,将灌注系统及其组件纳入其中,以满足国内日益增长的医疗保健需求。 |

以下是各公司在儿科灌注产品市场所涵盖的领域:

最新发展

- 2025 年 9 月, OrthoPediatrics Corp 宣布与 MY01 建立新的分销合作伙伴关系。MY01 是一家创新型医疗技术公司,计划专注于改变肢体灌注损伤的诊断方式。

- 2025年8月, LivaNova PLC宣布,公司已在中国启动Essenz灌注系统的商业化上市。中国是LivaNova体外循环机(HLM)的第二大市场,仅次于美国。

- 2024 年 9 月,美敦力推出了 VitalFlow,这是一款新型体外膜肺氧合 (ECMO) 系统,旨在弥合床边护理和院内转运之间的差距,为医生和临床医生提供更智能、更便捷的 ECMO 体验。

- Report ID: 2686

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

儿科灌注产品 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。