涡轮机进气冷却系统市场展望:

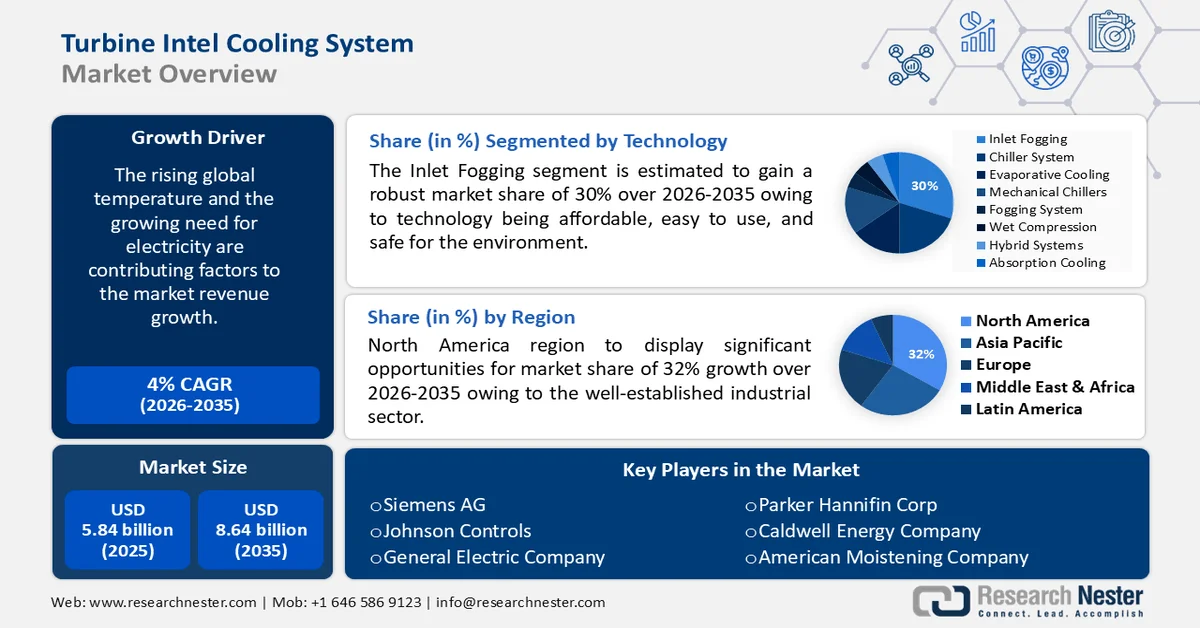

2025年,涡轮机进气冷却系统市场规模为58.4亿美元,预计到2035年将达到86.4亿美元,在预测期(即2026年至2035年)内,复合年增长率约为4%。2026年,涡轮机进气冷却系统行业规模预计为60.5亿美元。

全球气温上升和电力需求增长是推动市场收入增长的因素。

对可靠高效电力生产系统的需求促使了涡轮进口冷却系统的发展,该系统通过提高燃气轮机的效率来提升其功率输出。2019年全球最终电力消费量为22848太瓦时(TWh),较2018年增长1.7%。经合组织(OECD)国家的最终电力消费量在2019年下降了1.1%,至9672太瓦时(TWh),而非经合组织国家的最终电力消费量则增长了3.8%,达到13176太瓦时(TWh)。

此外,涡轮进气冷却系统因其能够减轻高温对燃气轮机性能的不利影响而备受青睐。高温会降低燃气轮机的发电量并增加维护成本。通过降低进入发动机的空气温度,涡轮进气冷却系统可以帮助燃气轮机产生更多功率。因此,效率得以提高,排放和燃料消耗也得以降低。

关键 涡轮机进气冷却系统 市场洞察摘要:

区域亮点:

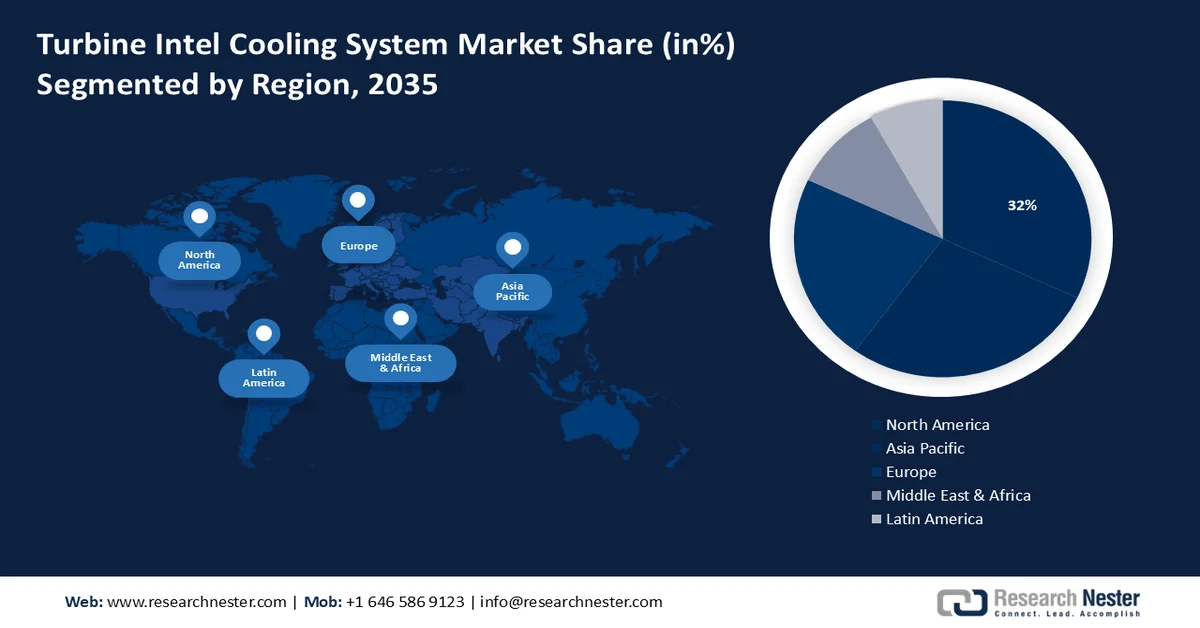

- 在涡轮机进气冷却系统市场,预计到 2035 年,北美将占据 32% 的最大收入份额,这归功于其完善的工业基础以及对稳定高效发电日益增长的需求。

- 到 2035 年,亚太地区的收入份额预计将占全球的 28% 以上,这主要得益于新兴经济体在电力生产和基础设施建设方面的大量投资。

细分市场洞察:

- 在涡轮机进气冷却系统市场中,进气雾化技术预计到 2035 年将占据约 30% 的市场份额,这主要得益于其能够通过降低进气温度和增加空气质量流量来提高燃气轮机的效率。

- 预计到 2035 年,发电领域将占收入份额的 28% 以上,这主要得益于全球电力需求不断增长,迫使公用事业公司提高燃气轮机的产量和效率。

主要增长趋势:

- 减少碳排放的需求日益增长

- 来自各终端用户行业对涡轮机进气冷却系统的需求不断增长

主要挑战:

- 替代技术的可用性

- 环境会对冷却系统的效率产生影响,这使得冷却系统在世界某些地区的适用性降低。

主要参与者:陶氏化学公司、亚什兰公司、诺瓦蒙特公司、阿彻丹尼尔斯米德兰公司、安可天然聚合物公司、经济聚合物和化学品公司、CP Kelco公司、巴斯夫公司、阿克苏诺贝尔公司、嘉吉公司、科莱恩国际公司。

全球 涡轮机进气冷却系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 58.4亿美元

- 2026年市场规模: 60.5亿美元

- 预计市场规模:到2035年将达到86.4亿美元

- 增长预测:复合年增长率 4%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占32%的份额)

- 增长最快的地区:中东和非洲

- 主要国家:美国、沙特阿拉伯、阿拉伯联合酋长国、中国、印度

- 新兴国家:沙特阿拉伯、阿拉伯联合酋长国、印度、中国、巴西

Last updated on : 25 February, 2026

涡轮机进气冷却系统市场——增长驱动因素和挑战

增长驱动因素

- 日益增长的减碳需求——减少碳排放正在推动涡轮机进气冷却系统市场收入的增长。涡轮机进气冷却系统用于提高燃气轮机的效率,从而降低碳排放。这是通过减少产生一定功率所需的燃料量来实现的。

对于致力于减少碳足迹的国家而言,汽油使用量的减少将带来碳排放量的相应下降。2022年,工业和化石燃料向大气中排放了371.5亿公吨(GtCO₂)二氧化碳。预计2023年排放量将增长1.1%,达到376.5亿公吨二氧化碳,创下新纪录。自1990年以来,全球二氧化碳排放量已增长约60%。 - 来自各终端用户行业对涡轮机进气冷却系统的需求不断增长——包括发电、石油天然气和工业流程等在内的各终端用户行业对涡轮机进气冷却系统的需求不断增长,是市场收入增长的主要原因。涡轮机进气冷却系统用于发电厂,以提高发电过程的可靠性和效率。

在石油天然气行业,涡轮机进气冷却系统用于提高燃气轮机的效率,从而提升燃气轮机的气体处理和压缩效率。空气分离、氨生产和液化天然气加工等工业过程均可受益于涡轮机进气冷却系统的应用。

预计目前对液化天然气基础设施的投入将在未来几年推动原材料需求的增长。从2021年起,需求预计将逐年增长,中东地区有望成为液化天然气用户。预计全球液化天然气需求量将达到4.5亿吨,其中亚太市场将贡献3.26亿吨。 - 创新技术的发展——推动涡轮机进气冷却系统市场收入增长的另一个原因是创新技术的不断发展,这些技术提高了涡轮机进气冷却系统的效率。相变材料(PCM)等创新材料以及直接蒸发冷却(DEC)和间接蒸发冷却(IEC)等创新冷却技术正在提高涡轮机进气冷却系统的效率。

挑战

- 替代技术的可用性——替代发电技术的可及性,例如能源市场和联合循环发电厂。这些替代技术可能会分散对涡轮机进气冷却系统的资金投入,但同时也为高效发电提供了具有竞争力的选择。

- 其中包括实施涡轮机进气冷却技术所需的大量前期成本,这可能会阻碍某些电厂运营商使用这些解决方案。

- 环境会对冷却系统的效率产生影响,这使得冷却系统在世界某些地区的适用性降低。

涡轮机进气冷却系统市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4% |

|

基准年市场规模(2025 年) |

58.4亿美元 |

|

预测年份市场规模(2035 年) |

86.4亿美元 |

|

区域范围 |

|

涡轮机进气冷却系统市场细分:

技术细分分析

在涡轮机进气冷却系统市场中,进气雾化冷却技术预计到2035年底将占据约30%的市场份额。该细分市场的增长可归功于其通过降低进气温度和提高空气质量流量来提升燃气轮机效率。此外,该技术还具有价格实惠、易于使用且环境友好等优点。进气雾化装置通过在进气中喷洒雾滴来提高空气密度,是目前应用最广泛的蒸发冷却方法之一。

这项技术的优势包括运行和维护成本低,并已获得所有主要涡轮机制造商的认可。其特点是需要在进气口安装雾化系统。据预测,采用涡轮机进气口冷却技术可使电厂效率提高高达10%。研究表明,安装涡轮机进气口冷却系统比增加涡轮机数量更具成本效益。因此,涡轮机进气口冷却系统正成为许多电厂业主和运营商的首选方案。预计未来市场将蓬勃发展。

最终用途细分市场分析

在涡轮机进气冷却系统市场中,预计到2035年底,发电领域将占据超过28%的收入份额。全球,尤其是新兴国家,对电力日益增长的需求迫使电力生产企业致力于提高燃气轮机的输出功率和效率。涡轮机进气冷却是实现这一目标的一种可行方法。涡轮机进气冷却系统还有助于发电厂减少温室气体排放,并满足环保法规的要求。

我们对市场的深入分析涵盖以下几个方面:

技术 |

|

成分 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

涡轮机进气冷却系统市场——区域分析

北美市场洞察

预计到2035年,北美工业将占据全球32%的最大市场份额。该地区市场增长的另一个原因是其工业体系完善,且发电行业发展迅速。涡轮机进气冷却装置可用于提高燃气轮机的效率和发电量,尤其是在夏季用电高峰期。该地区对稳定高效发电的需求不断增长,正在推动市场需求上升。

此外,在北美,美国和加拿大等国家对高效发电的需求,以及严格的污染法规,推动了燃气轮机的需求。因此,未来几年,随着燃气轮机使用量的增加,对涡轮机进气冷却系统的需求也将大幅增长。2021年,北美81%的电力产自美国。2021年,美国约20%的电力来自可再生能源,而电力行业约占美国可再生能源总消耗量的59%。

亚太市场洞察

到2035年底,亚太地区涡轮机进气冷却系统市场预计将占据超过28%的市场份额。由于中国和印度等国家在电力生产和基础设施建设方面的大量投资,该地区正经历着巨大的经济增长。低成本劳动力资源丰富,以及当地政府的友好政策,都推动了该地区涡轮机进气冷却系统市场的增长,并吸引了众多投资者。

涡轮机进气冷却系统市场参与者:

- 西门子股份公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 江森自控

- 通用电气公司

- 巴尔的摩空气线圈公司

- 康菲尔

- 蒙特斯有限公司

- 派克汉尼汾公司

- 考德威尔能源公司

- 美国保湿公司

- 米氏工业有限公司

最新发展

- 作为智能、健康和可持续建筑领域的全球领导者,江森自控正通过一系列灵活的融资方案和补贴,让更多房主能够以更实惠的价格享受到住宅节能带来的便利,这些方案和补贴旨在最大限度地利用《通货膨胀控制法案》新近公布的节能优惠。使用江森自控的高效暖通空调设备,房主与低效系统相比,最多可节省 50% 的供暖和制冷成本。

- 西门子完成亚速尔群岛可持续电力项目,为其他岛屿树立了典范。位于特塞拉岛的项目已移交给葡萄牙能源公司EDA – Electricidade dos Açores。该项目采用西门子Xcelerator产品组合中的软件和15兆瓦电池储能系统,提高了可再生能源的占比,增强了电网的灵活性和韧性。预计每年可减少二氧化碳排放超过3600吨。

- Report ID: 889

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

涡轮机进气冷却系统 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。