移植监测试剂盒市场展望:

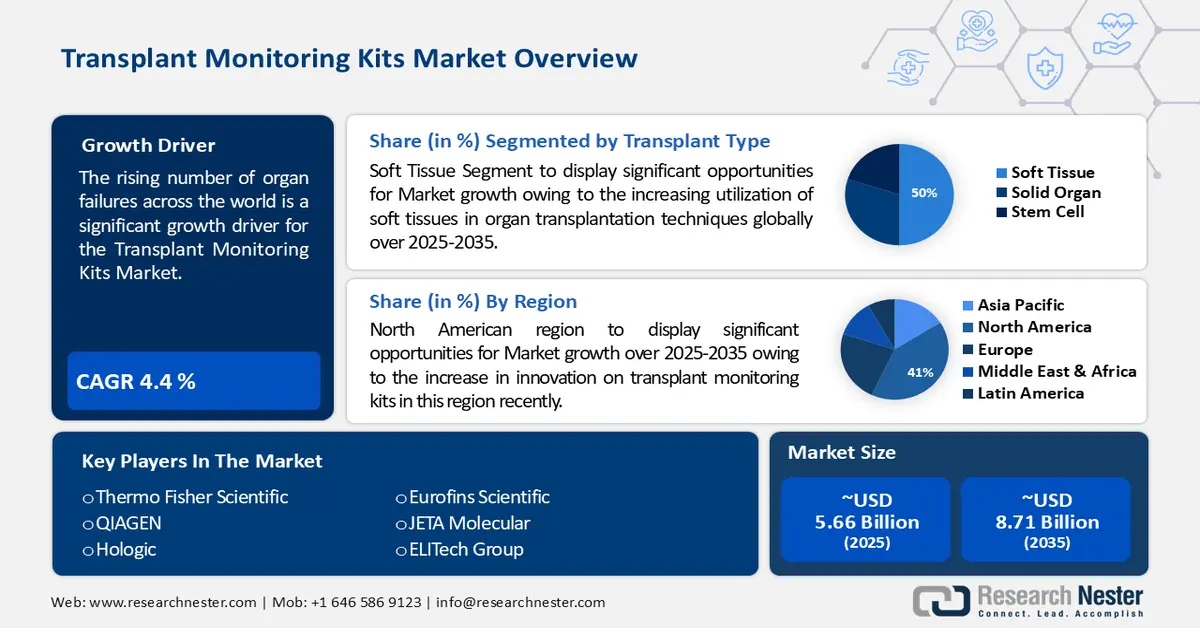

2025年,移植监测试剂盒市场规模为56.6亿美元,预计到2035年将超过87.1亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过4.4%。2026年,移植监测试剂盒的行业规模预计为58.8亿美元。

全球器官衰竭病例的不断增加将主要推动移植监测设备市场的增长。共有16335人捐献了一个或多个器官给逝者,比2022年增长了9.6%,也是2023年器官捐献者人数首次突破15000人。活体器官捐献者人数为6953人,是自2019年创纪录以来的第三高水平。尽管活体器官捐献者人数每年都有波动,但2023年是器官捐献者人数连续第十三年超过逝者人数。

推动移植监测设备市场在2037年底前增长的另一个原因是全球器官移植手术数量的不断增加。世界卫生组织(WHO)估计,每年大约进行100至800例实体器官移植手术,其中大部分是肝肾移植。美国是器官捐献患者的主要目的地,因为约30%的器官移植手术都在美国进行。

关键 移植监测试剂盒 市场洞察摘要:

区域洞察:

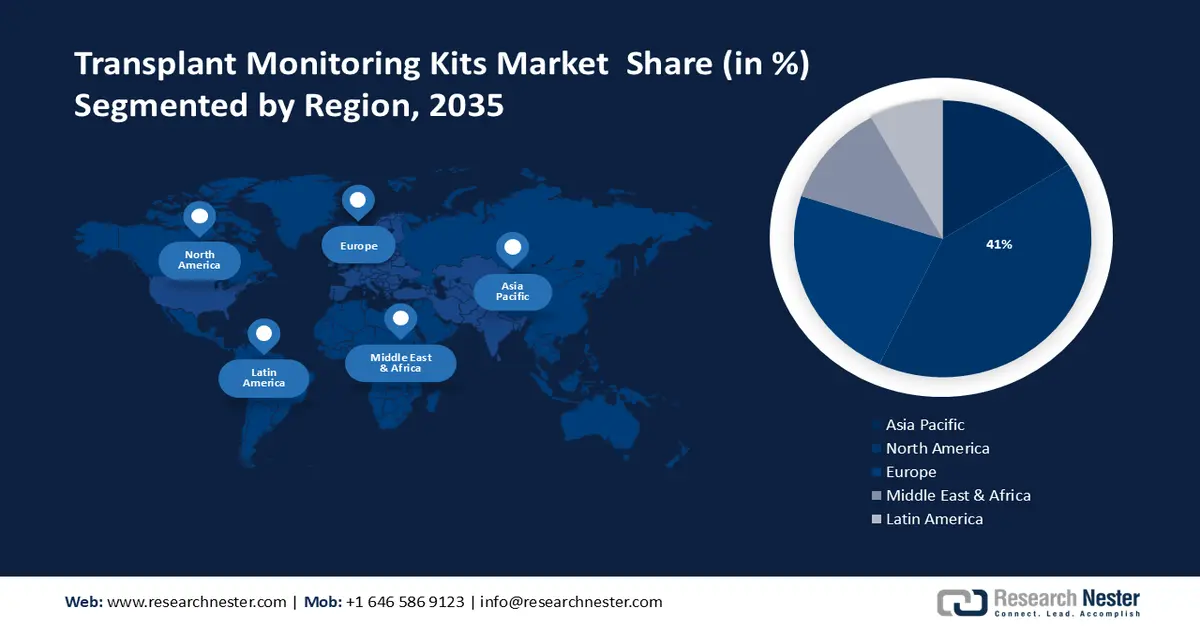

- 预计到 2035 年,北美将在移植监测套件市场占据近 41% 的份额,这得益于移植监测技术的快速创新,该技术正在重塑器官输送效率。

- 预计到 2035 年,欧洲将占据相当大的市场地位,因为随着人们对个性化和便捷医疗服务的期望不断提高,对先进医疗保健能力的需求日益增长。

细分市场洞察:

- 到 2035 年,试剂和耗材部分预计将在移植监测试剂盒市场占据约 43% 的份额,这得益于其在确保检测精度和符合监管规定的实验室工作流程方面发挥的关键作用。

- 预计到 2035 年,软组织部分将占据约 50% 的市场份额,这得益于全球器官移植手术中软组织的使用量不断增加。

主要增长趋势:

- 器官移植技术进展

- 器官捐献者数量增加

主要挑战:

- 全球器官捐献短缺

- 器官移植费用过高

主要参与者: CareDx Inc.、Thermo Fisher Scientific、QIAGEN、Hologic、Eurofins Scientific、JETA Molecular、ELITech Group、Natera Inc.、Roche Ltd.、Biocare Health Resources Inc.、Takeda Pharmaceutical Co Ltd.、Astellas Pharma Inc.、Otsuka Holdings Co Ltd.、Eisai Co Ltd.

全球 移植监测试剂盒 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 56.6亿美元

- 2026年市场规模: 58.8亿美元

- 预计市场规模:到2035年将达到87.1亿美元

- 增长预测: 4.4%

关键区域动态:

- 最大区域:北美(到2035年占41%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、德国、英国、中国、日本

- 新兴国家:印度、巴西、韩国、新加坡、阿拉伯联合酋长国

Last updated on : 28 November, 2025

移植监测试剂盒市场——增长驱动因素和挑战

增长驱动因素

- 器官移植技术的进步——在美国,有10.4万人正在等待器官移植。据美国生命捐献组织(Donate Life America)报道,每天有17人在等待器官捐献的过程中死亡。传统上,器官捐献是那些因脑死亡而猝然离世的人的一种人生仪式。如今,越来越多的心脏骤停后去世的人正在接受器官移植。过去,这些心脏和肺脏往往被白白浪费掉。而现在,得益于现代医学的进步,这些器官可以被移植专家利用。为了成为器官捐献者,移植专家可以使用体外循环装置或体外灌注装置来复苏心脏。这些捐献者占所有器官捐献的20%到30%。大多数情况下,心脏病发作的诊断也需要进行器官移植。

- 器官捐献者数量上升——根据器官获取和移植网络(OPTN)的初步数据,2022年美国共进行了42,887例器官移植手术,比2021年增长3.7%,创下年度新纪录。美洲区域卫生部长们今天将采取多项措施,以改善器官、组织和细胞移植的可及性。这项倡议基于自愿捐献,旨在满足日益增长的治疗需求,提高治疗效果,挽救生命,并提高公众对这些治疗需求的认识。

- 提高公众对移植的认识——接受活体肾移植(LDKT)的终末期肾病(ESRD)患者的移植肾存活率极佳,远高于接受移植失败的患者。在许多国家,健康志愿者定期为亲人或家人捐献器官,这代表着临床实践理念的转变。鉴于活体肾移植在全球范围内日益普及,且医疗专业人员也致力于遵循公认的标准和最佳实践,这种做法在道德上被认为是可接受的,并符合公认的最佳实践规范。

挑战

- 全球器官捐献短缺——目前,美国有12240名患者在等待肝移植。不幸的是,其中25%的患者会在等待期间去世。美国肝脏基金会(ALF)正致力于提高公众对活体肝移植的认识,以降低这一比例。全球器官短缺的严峻现实,鲜明地提醒我们,在科技飞速发展的今天,现代医学依然面临着诸多挑战。器官捐献从未像现在这样重要,因为数百万人的生命正处于危险之中。全球器官短缺的现状令人警醒。世界卫生组织(WHO)指出,器官移植的需求远远超过供应,导致这场危机影响着世界各地的患者及其家庭。每年约有5万人因等待合适的器官移植而去世。

- 器官移植费用过高

- 器官移植患者的恐惧感

移植监测试剂盒市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.4% |

|

基准年市场规模(2025 年) |

56.6亿美元 |

|

预测年份市场规模(2035 年) |

87.1亿美元 |

|

区域范围 |

|

移植监测试剂盒市场细分:

产品细分分析

由于试剂和耗材在器官移植中至关重要,预计到2035年,其在全球移植监测试剂盒市场中将占据约43%的份额。例如,实验室的日常运作高度依赖一次性塑料制品,而实验室检测耗材通常难以替代。为了确保检测方案的安全性和有效性以及数据的准确性和可靠性,实验室必须遵守严格的科学和监管规定。生命科学研究需要高质量的实验室耗材、试剂和经过验证的标准流程。自新冠疫情爆发以来,生命科学领域对与新冠病毒相关的实验室用品的需求空前高涨。由于供应商无法满足需求,实验室塑料耗材的使用速度甚至超过了RT-PCR检测耗材(如微孔板和移液器吸头)的使用速度。因此,该细分市场将在市场中占据极其重要的地位。

移植类型节段分析

由于全球器官移植技术中软组织的应用日益广泛,预计到2035年,软组织将占据全球移植监测试剂盒市场约50%的份额。肾脏是移植最多的实体器官之一,这源于器官移植需求的持续增长。2021年,肾脏、肝脏、心脏、肺脏、胰腺、小肠和心脏是移植最多的实体器官,共计153,863例。器官和组织移植仍然是确保部分重症患者生存的有效手段。目前临床上使用的器官保存技术能力有限,不足以满足器官移植的需求。超低温储存技术因其能够实现组织和器官的长期高质量保存而备受关注。因此,该细分市场将占据最高的收入份额。

我们对全球移植监测试剂盒市场的深入分析涵盖以下几个方面:

技术类型 |

|

产品 |

|

应用 |

|

移植类型 |

|

终端用户行业 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

移植监测试剂盒市场——区域分析

北美市场洞察

预计到2035年,北美地区将占据全球41%的最大收入份额。这一增长主要得益于该地区近年来在移植监测设备方面的创新。在美国,约有10万人正在等待肾移植。一旦有合适的供体器官,就必须争分夺秒地尽快将其送达患者手中。因为供体器官一旦离开人体,就会开始分解。得益于器官移植方式的创新,越来越多的人能够获得他们所需的救命器官。这将有助于该地区在市场中占据最高的收入份额。

欧洲市场洞察

预计在预测期内,欧洲地区的移植监测试剂盒市场也将迎来巨大增长,并凭借该地区对更优质医疗保健服务日益增长的需求,稳居第二位。到2024年,欧洲医院预计将获得0.92万亿美元的收入份额。随着医疗服务的数量和质量不断提升,医疗保健需求的规模和复杂性也随之增加,公众对更加个性化和便捷的服务也抱有更高的期望。因此,欧洲将在移植监测试剂盒市场占据重要地位。

移植监测试剂盒市场参与者:

- CareDx公司

- 公司概况

- 商业计划

- 主要产品

- 财务执行

- 主要绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 赛默飞世尔科技

- 凯杰

- 霍洛吉克

- 欧陆科学

- JETA分子

- ELITech集团

- Natera公司

- 罗氏有限公司

- 生物医疗健康资源公司

最新发展

- 移植组织CareDx, Inc.宣布,将在 2 月 21 日至 25 日于德克萨斯州圣安东尼奥举行的 2024 年 ASTCT™ 和 CIBMTR® 联合会议、移植和细胞治疗会议上,展示其个性化数字解决方案的广度以及细胞治疗和移植监测产品线的最新改进。

- 移植机构CareDx, Inc.宣布其在 2024 年 1 月 11 日至 14 日于佛罗里达州迈阿密举行的美国移植外科医师协会 (ASTS) 年度冬季研讨会上,连续第五年担任杰出创始人圈赞助商,并保持领先地位。

- Report ID: 5918

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

移植监测试剂盒 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。