合成石墨市场展望:

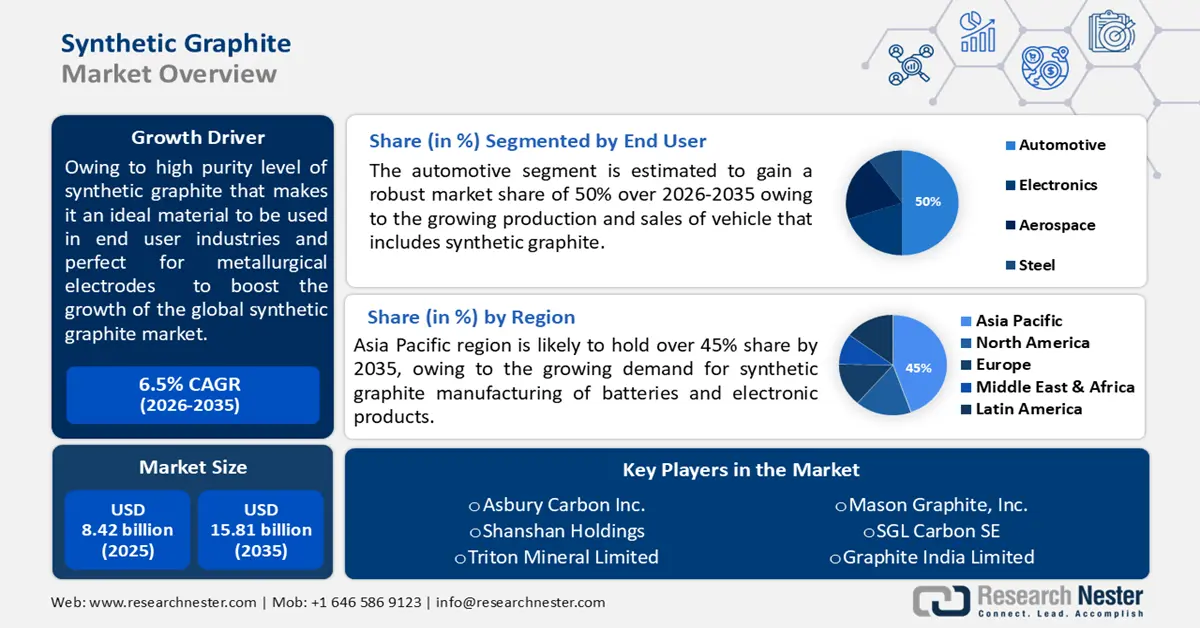

2025年合成石墨市场规模超过84.2亿美元,预计到2035年将超过158.1亿美元,预测期内(即2026-2035年)的复合年增长率将超过6.5%。2026年,合成石墨的产业规模估计为89.1亿美元。

市场增长的动力源于合成石墨更高的纯度,这使其成为众多终端行业的理想材料,尤其适用于冶金电极。例如,天然石墨的纯度范围约为70.1%至99.0%,而合成石墨的纯度通常超过99.0%。此外,全球电动汽车需求的激增预计将推动全球合成石墨市场的增长。此外,运动器材和铅笔生产中合成石墨的使用量不断增加,预计也是推动市场规模增长的主要因素。

此外,随着电动汽车中锂离子电池使用量的激增,全球范围内锂离子电池的需求和普及也推动了市场收入的增长。例如,2020年全球锂离子电池产能约为765吉瓦时,而预计2023年的产能将在405至1100吉瓦时之间。此外,预计合成石墨电极在钢铁废料回收中的应用将不断扩大,这将刺激市场增长。此外,合成石墨在电石制造中被广泛用作替代品,这将刺激市场需求。

关键 人造石墨 市场洞察摘要:

区域亮点:

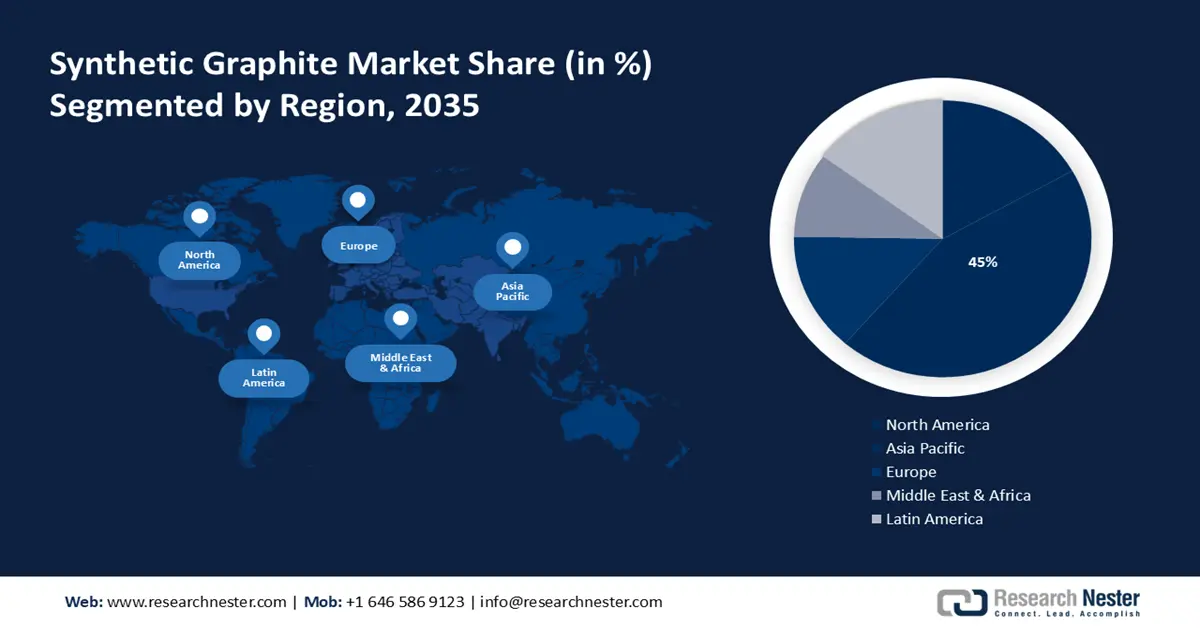

- 到 2035 年,亚太地区合成石墨市场将占据 45% 以上的份额,这得益于电池和电子制造业对合成石墨的需求不断增长。

- 到 2035 年,欧洲市场将占据 25% 的份额,这得益于电池需求的增长和汽车行业的扩张。

细分市场洞察:

- 预计到 2035 年,汽车领域在合成石墨市场的份额将达到 50%,这得益于电动汽车电池和汽车车架领域石墨用量的不断增长。

- 预计到 2035 年,耐火材料领域在合成石墨市场的份额将达到 40%,这得益于钢铁需求的激增和工业扩张,尤其是在亚洲和大洋洲。

主要增长趋势:

- 全球电动汽车需求不断增长

- 石墨电极产量不断增加

主要挑战:

- 石墨生产成本高

- 人造石墨生产法规严格

主要参与者:SGL CARBON SE、AMG Advanced Metallurgical Group N.V.、XRD Graphite Manufacturing Co., Ltd.、Asbury Carbons Inc.、Graphite India Limited、Mason Graphite Inc.、GrafTech International Ltd.、Nippon graphite Industries, Co., Ltd.、Triton Minerals Limited、Shanshan Holdings。

全球 人造石墨 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 84.2亿美元

- 2026年市场规模: 89.1亿美元

- 预计市场规模:到 2035 年将达到 158.1 亿美元

- 增长预测:复合年增长率6.5%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 45%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、德国、韩国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 8 September, 2025

合成石墨市场的增长动力和挑战:

增长动力

全球电动汽车需求不断增长——电动汽车的需求正在迅速增长。由于绿色能源和更高性能的优势,人们正在转向电动汽车。此外,减少对进口石油的依赖和应对化石燃料枯竭的需求也日益增长。随着电动汽车普及率的飙升,锂离子电池越来越受欢迎。因此,预计电动汽车的激增将在未来几年刺激市场增长。例如,2021年全球道路上电动汽车的比例激增了1000多万辆。

石墨电极产量不断增长——石墨电极是巨大的圆柱形结构,通常由石油焦、针状焦和煤沥青作为粘合剂制成。制造电极需要使用煅烧、混合、捏合、压制、焙烧、石墨化和机加工等各种技术。电源的电能通过石墨电极传输到电弧炉熔液中的钢液中,用于生产钢和其他有色金属。因此,预计这些电极在钢铁和金属生产中的广泛使用将在预测期内推动市场增长。例如,2019年全球石墨电极产量激增约720,108公吨,预计到2024年这一比例将增至约799,500公吨。

润滑剂的需求和产量不断增长——润滑剂是一种液体,用于通过减少接触表面之间的磨损和摩擦来缓解固体结构的相对运动。合成石墨在润滑剂的生产中被广泛使用。由于其独特的结构特性,石墨可用于商业和工业润滑剂。石墨由不同的层组成,这些层仅松散地粘附在一起,使得各层之间可以轻松地相互滑动并沉积在接触表面上。车辆数量的增长刺激了对润滑剂的需求,而这种需求的增长为合成石墨提供了巨大的市场扩张。例如,2021年美国炼油厂的润滑剂净产量达到每天近16.7万桶,比上一年增长了近10.8%。

消费电子产品需求激增——众多消费电子产品需求的激增预计将推动合成石墨市场的增长,因为石墨已被用于生产智能手机、平板电脑、笔记本电脑等电子产品的长寿命可充电电池。例如,2021年全球台式机、笔记本电脑和工作站的出货量同比增长近1%,达到约9300万台,高于上一年的9100万台。

石墨在绿色能源技术中的应用日益广泛——由于其净零排放的最大优势,绿色能源在全球范围内的应用正在急剧上升。随着太阳能电池板安装量的激增,石墨已应用于风能等绿色能源技术。因此,预计这一因素也将推动市场增长。例如,2021年,英国约有65,560户家庭安装了太阳能电池板,比2020年增长了约72%。因此,安装太阳能电池板的家庭总数已超过约160万户。

挑战

- 石墨生产成本高——尽管合成石墨应用广泛,但与天然石墨相比,合成石墨的生产成本较高,这可能会对市场增长产生负面影响。因此,预计这一因素将在未来几年降低市场增长。

- 制造人造石墨的严格规定

- 接触石墨相关的健康问题风险

合成石墨市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025年) |

84.2亿美元 |

|

预测年度市场规模(2035年) |

158.1亿美元 |

|

区域范围 |

|

合成石墨市场细分:

应用细分分析

到2035年,耐火材料领域预计将占据最大的市场份额,约为40%。该领域的增长可归因于工业的蓬勃发展,以及钢铁行业因钢铁和不锈钢产品需求和产量的大幅增长而实现的急剧扩张。例如,预计2023年亚洲和大洋洲的需求量约为14亿公吨,将成为成品钢产品的主要消费区。与此同时,预计非洲的钢铁需求量也将在同年达到约4300万吨。此外,汽车、航空航天、金属制造、建筑等众多行业对耐火材料产品的需求不断增长,预计将加速该领域收入的增长。

最终用户细分分析

预计到2035年,汽车领域将占据50%以上的市场份额,这得益于汽车需求和产量的不断增长,其中合成石墨被广泛用作汽车车架碳纤维增强塑料的材料。此外,随着电动汽车(包括电动汽车、电动自行车等)的吸引力和需求不断增长,电动汽车电池产量的不断增长也将推动该领域的增长。根据一份报告,2021年全球汽车销量约为6800万辆。

预计电子行业在预测期内将出现巨大的复合年增长率,这得益于其作为电动机、半导体和现代电池制造等各种电子应用的卓越材料。因此,全球用户对半导体、电动机以及智能手机、平板电脑和众多家用电器等各种电子产品的需求不断增长,预计将刺激该行业的增长。

我们对全球市场的深入分析包括以下几个部分:

按产品 |

|

按应用 |

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

合成石墨市场区域分析:

亚太市场洞察

到2035年底,亚太地区合成石墨市场预计将占据45%的市场收入份额。电池和电子产品制造对合成石墨的需求不断增长,推动了市场的增长。例如,2021年,中国生产的锂离子电池占全球总产量的近80%。

此外,半导体、石墨电极和碳纤维增强塑料的需求不断增长将推动市场增长。此外,政府有利的产业扩张政策以及住宅建筑业的扩张(尤其是在日本和中国等国家),预计将推动市场收入增长的一些重要因素。

欧洲市场洞察

预计欧洲合成石墨市场在预测期内将占据25%的份额,这得益于电池需求的急剧增长,以及该地区汽车行业的大幅扩张。此外,核工业、冶金、化工等各行业对合成石墨的需求激增,也是预计将加速市场增长的另一个重要因素。

合成石墨市场参与者:

- 西格里碳素公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- AMG先进冶金集团有限公司

- XRD石墨制造有限公司

- 阿斯伯里碳公司

- 印度石墨有限公司

- 梅森石墨公司

- GrafTech国际有限公司

- 日本石墨工业株式会社

- Triton Minerals有限公司

- 杉杉控股

最新发展

杉杉控股通过其全资子公司上海杉杉锂电池材料科技有限公司披露了来自四家关键投资者的增资。这四家战略投资者包括文鼎投资、比亚迪、新能源科技有限公司(ATL)和昆仑基金。

GrafTech International Ltd.表示,与公司在墨西哥蒙特雷的活动相关的临时停工通知已被有条件取消,这使得该公司能够很快恢复该工厂的运营。

- Report ID: 2848

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。