。

全球合成骨移植替代品市场

- 介绍

- 市场定义

- 假设

- 市场细分

- 研究方法论

- 变量(因变量和独立变量)

- 基于多因素的敏感性模型

- 执行摘要 - 全球合成骨移植替代品市场

- COVID-19 影响分析

- 市场动态

- 司机

- 挑战

- 机会

- 威胁

- 监管环境

- 行业风险分析

- 临床试验分析

- 骨移植替代品厂家分析

- 合成骨移植替代品最终用户的评估

- 平均定价分析

- 全球合成骨移植替代品市场展望

- 2019-2028年市场规模及预测

- 按价值(百万美元)

- 按体积(千单位)

- 市场细分依据:

- 材料

- 陶瓷

- 羟基磷灰石

- 传输控制协议

- 硫酸钙

- 双相磷酸钙

- 生物活性玻璃

- 其他的

- 复合材料

- 聚合物

- 陶瓷

- 应用

- 脊柱融合术

- 髋关节手术

- 膝关节手术

- 肩部手术

- 上肢手术

- 下肢手术

- 颅颌面

- 手部和食物外科

- 牙科骨移植

- 其他手术

- 材料

- 2019-2028年市场规模及预测

- 北美合成骨移植替代品市场展望

- 2019-2028年市场规模及预测

- 按价值(百万美元)

- 按体积(千单位)

- 市场细分依据:

- 材料

- 应用

- 国家

- 2019-2028年市场规模及预测

- 欧洲合成骨移植替代品市场展望

- 2019-2028年市场规模及预测

- 按价值(百万美元)

- 按体积(千单位)

- 市场细分依据:

- 材料

- 应用

- 国家

- 2019-2028年市场规模及预测

- 亚太地区合成骨移植替代品市场展望

- 2019-2028年市场规模及预测

- 按价值(百万美元)

- 按体积(千单位)

- 市场细分依据:

- 材料

- 应用

- 国家

- 2019-2028年市场规模及预测

- 拉丁美洲合成骨移植替代品市场展望

- 2019-2028年市场规模及预测

- 按价值(百万美元)

- 按体积(千单位)

- 市场细分依据:

- 材料

- 应用

- 国家

- 2019-2028年市场规模及预测

- 中东和非洲合成骨移植替代品市场展望

- 2019-2028年市场规模及预测

- 按价值(百万美元)

- 按体积(千单位)

- 市场细分依据:

- 材料

- 应用

- 国家

- 2019-2028年市场规模及预测

- 竞争格局,2019-2028

- 关节炎公司

- 百特国际公司

- 德普合成公司

- 美敦力

- 莱特医疗集团

- 生物材料

- 史赛克

- 齐默比美特

- 库罗斯生物科学公司

- 生物文图斯有限责任公司

。

2025 年至 2037 年全球合成骨移植替代品市场规模、预测和趋势亮点

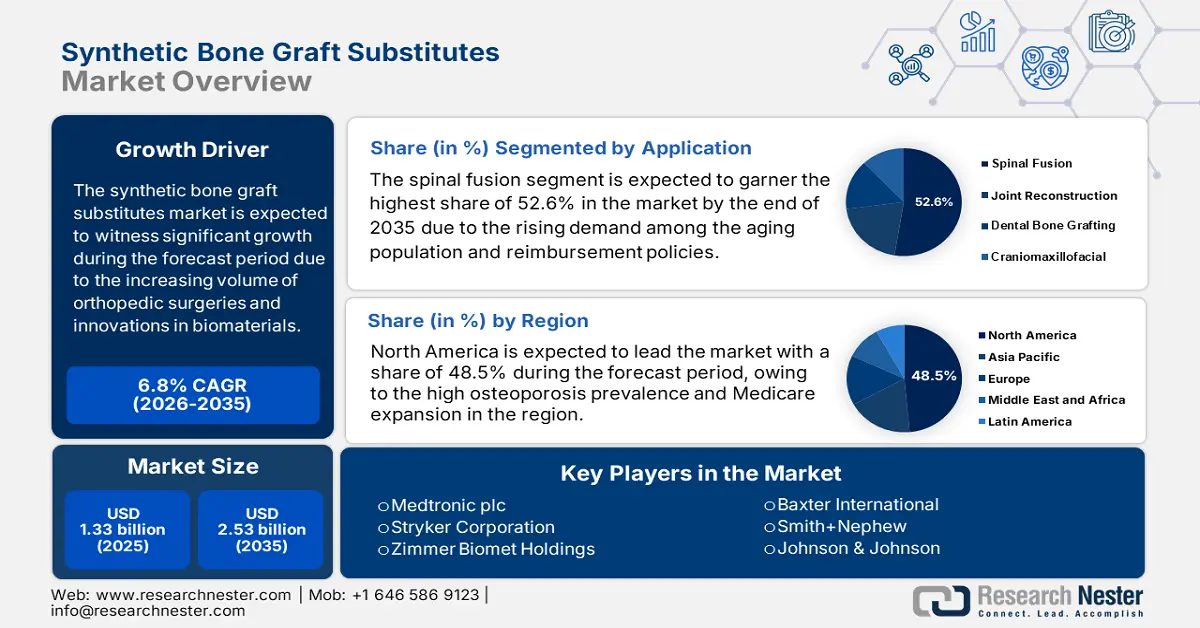

合成骨移植替代品市场规模在2024年达到13亿美元,预计到2037年底将达到29亿美元,在预测期(即2025-2037年)内,复合年增长率为7.9%。预计到2025年,合成骨移植替代品的行业规模将达到14亿美元。

合成骨移植替代品市场的蓬勃发展,很大程度上取决于骨科手术数量的增长、生物材料的创新以及骨相关疾病负担的日益加重。此外,创伤、骨质疏松症和骨科手术病例的增加,显著影响着需要合成骨移植替代品的患者群体。根据世界卫生组织2023年发布的一份报告,肌肉骨骼疾病影响着全球超过16亿人,其中每年因骨质疏松症导致的骨折超过880万例。消费群体的扩大表明对合成骨移植替代品的需求正在增长。

此外,在供应方面,市场涉及羟基磷灰石、磷酸三钙等原材料的采购,这些原材料主要来自化学制造商。在这方面,美国地质调查局2023年的报告指出,中国是70%以上羟基磷灰石的主要生产国,这对供应稳定性产生了极大影响。此外,贸易数据显示,美国每年进口价值3.2亿美元的骨移植材料,主要来自德国和瑞士;此外,美国成品出口额也达到1.8亿美元,这表明市场前景乐观。

合成骨移植替代品行业:增长动力与挑战

增长动力

- 合成替代品的进步:这是推动合成骨移植替代品市场业务发展的关键因素之一。随着创新的不断推进,在各大公司的不断努力下,市场规模也在不断扩大。为此,Biocomposites 于 2024 年收购了 Renovos Biologics 的少数股权,旨在推进 Renovite BMP-2(一种合成纳米粘土骨融合凝胶)的开发。此次合作显著增强了产品组合,体现了市场对满足未满足医疗需求的解决方案的积极关注。

- 支持性医疗政策:市场受到优惠医疗政策和政府支持的医疗支出的显著影响。据报道,2023年,美国医疗保险在骨移植替代品上的支出将达到近13亿美元,这凸显了骨移植替代品在骨科手术中的应用日益广泛。此外,美国食品药品监督管理局(FDA)近期授予Renovos骨移植凝胶突破性医疗器械称号,以鼓励全球企业投资该领域,从而加速市场发展。

制造商战略塑造合成骨移植替代品市场

全球领先制造商的布局正以独特的战略塑造市场。主要参与者正在进行产品创新、收购和地域扩张,共同巩固其市场地位。例如,2023 年,美敦力宣布推出 Infuse Bone Graft,该产品具有先进的骨诱导特性,市场份额大幅增加 14%,收入达 3.204 亿美元,反映出先进骨移植替代品的采用率有所提高。同样,政府举措和不断增长的投资也为市场进一步扩张创造了丰富的机会。

制造商的收益机会

| 战略 | 公司 | 收益影响 | 市场扩张 |

| 骨诱导移植上市 | 美敦力 | 3.204亿美元 (2023) | 脊柱 +14%融合 |

| 可生物降解移植物收购 | Stryker | 2.756亿美元 (2024) | ASC 细分市场增长 26% |

| 3D 打印移植物的应用 | Zimmer Biomet | 2亿美元 (2024) | 欧盟市场增长 10% |

| 门诊报销 | 全行业 | 7.54亿美元 (2025年预期) | CMS规则驱动 |

| 亚太市场渗透率 | Smith+Nephew | 1.54亿美元 (2023) | 印度销售额增长17% |

塑造合成骨移植替代品市场的可行扩张模式

随着本地化生产、战略合作伙伴关系和基于价值的采购模式的出现,合成骨移植替代品市场正在经历增长,因为它们提高了可及性。在这方面,世界卫生组织报告称,在印度,跨国供应商与公共医疗机构之间的合作显著提高了2022年至2024年印度骨移植替代品市场的收入,重点是价格实惠的骨移植替代品。与此同时,BMG 表示,在德国,对门诊报销政策的关注推动了门诊报销政策的采用率提高了 18.5%,并创造了 2.106 亿欧元的额外收入,从而有力地促进了市场的发展。

市场扩展可行性模型(2022-2024 年)

| 模型 | 地区 | 收入影响 | 关键驱动因素 |

| 医院合作伙伴关系 | 印度 | +15% (2022-2024) | 政府补贴采购 |

| 门诊报销 | 德国 | 2.106亿欧元 (2023) | ASC 覆盖范围扩大 |

| 阶梯定价 | 巴西 | 采用率 +23% | 可负担性举措 |

| 医疗保险政策转变 | 美国 | 5.82亿美元 (2025年预期) | CMS门诊覆盖率 |

挑战

- 高昂的制造和开发成本:合成骨移植替代品的生产成本高昂,是市场难以获得最佳生产基地的主要制约因素。该工艺包含重组DNA技术和严格的质量控制措施,这使得参与该市场的制造商面临挑战。此外,临床试验和监管审批相关的费用进一步阻碍了该市场的可及性,尤其是在价格敏感的地区。

合成骨移植替代品市场:关键见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

7.9% |

|

基准年市场规模(2024年) |

13亿美元 |

|

预测年度市场规模(2037 年) |

13亿美元 |

|

区域范围 |

|

合成骨移植替代品分割

应用(脊柱融合、关节重建、牙种植、颅颌面)

根据应用情况,预计到2037年底,脊柱融合领域将在合成骨移植替代品市场中占据最高份额,达到52.6%。该领域的主导地位得益于人口老龄化和医保政策的持续增长。美国疾病控制与预防中心 (CDC) 预计,到2025年,美国骨质疏松症病例将超过1500万,这将极大地需要先进的脊柱融合设备。据报道,除了门诊报销政策的改善外,扩大医疗覆盖范围和创新的生物活性配方可将康复时间缩短42%,从而使更多人群能够为该领域的主导地位做出贡献。

材料(陶瓷、聚合物、复合材料、脱矿骨基质)

基于材料,预计在预测期内,陶瓷领域将在合成骨移植替代品市场中占据46.7%的丰厚份额。该领域的增长得益于其优越的特性,即利用羟基磷灰石陶瓷可以增强材料的生物相容性和骨传导性。同时,美国食品药品监督管理局 (FDA) 报告称,已获批准的陶瓷移植物在脊柱手术中的融合率高达92%,这使其成为被广泛采用的有利因素。此外,据美国国立卫生研究院 (NIH) 报告,陶瓷牙科手术的日益普及推动了复合年增长率 (CAGR) 增长 25.6%,这也成为该领域应用的另一个驱动力。

我们对合成骨移植替代品市场的深入分析涵盖以下细分领域:

|

应用 |

|

|

材料 |

|

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

合成骨移植替代品行业 - 区域概要

北美市场分析

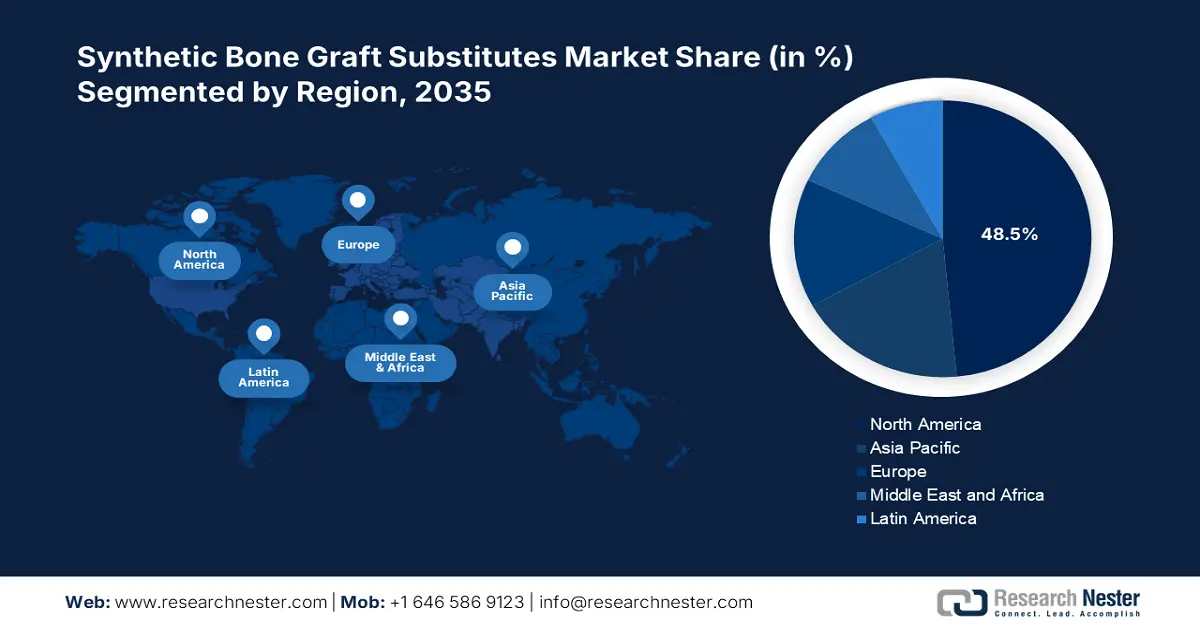

预计到2037年底,北美合成骨移植替代品市场将占据全球48.5%以上的市场份额。该地区市场占据主导地位的关键因素是骨质疏松症的高患病率,以及医疗保险的扩张,即门诊合成骨移植市场将达到12亿美元。此外,美国卫生及公共服务部(HHS)在2023年发布的报告显示,门诊手术中心的主导地位(预计到2027年将占门诊手术的30.5%)是推动该行业业务发展的另一个主要因素。美国国立卫生研究院 (NIH) 扩大了对生物可吸收材料的资助,为该领域提供了 4.82 亿美元的资金,吸引了各大公司投资,以改善患者治疗效果。

加拿大是北美市场的主要参与者,这得益于受公立和私立医疗体系影响,其复合年增长率预计达到 7.1%。加拿大创新药物协会 (Innovative Medicines Canada) 的成员在研发方面投资了 1.52 亿美元,而加拿大不列颠哥伦比亚省 (BC) 的手术积压减少使移植材料使用量增加了 20%,这反映了该领域长期的采用。此外,根据加拿大创新药物协会 (CIHI) 的数据,骨折数量激增 50 万例,从 2023 年到 2024 年,采用率增长了 23%,这也进一步推动了市场的发展。此外,阿尔伯塔省在2024年进行的招标重点关注价格实惠的陶瓷骨移植,旨在减少13%的进口依赖,这表明市场发展前景良好。

亚太市场统计数据

预计亚太地区合成骨移植替代品市场将以18.4%的份额增长最快,预测期内的复合年增长率为9.3%。主要国家的存在及其发展趋势促进了该地区的发展。日本为日益增长的老龄化人口提供支持,中国则以13亿美元的陶瓷骨产量占据主导地位。此外,韩国也凭借3D打印骨移植技术做出了贡献,超过14%的手术使用了生物可吸收材料。因此,这些因素显著促进了市场扩张,并支撑了亚太地区的增长。

印度市场蕴藏着巨大的机遇,占据亚太市场15.5%的份额。推动该国业务发展的关键因素包括日益增长的骨移植需求,据ICMR报告,每年有130万患者接受骨移植。此外,19亿美元的政府医疗保健支出和18.2%的复合年增长率也是推动印度市场增长的另一个重要因素。此外,“印度制造”等趋势也为印度营造了良好的商业环境,使其成为全球市场的关键参与者。

主导合成骨移植替代品市场的公司

- 公司概况

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域布局

- SWOT 分析

由于一些关键机构共同致力于抢占高市场份额,市场可见度极高。市场呈现高度整合的格局,美敦力、史赛克和捷迈邦美控制着全球61%的收入。美国国立卫生研究院 (NIH) 指出,史赛克的3D打印Tritanium移植材料将翻修率降低了30%。同样,捷迈邦美在2023年收购了Embody,增强了其胶原蛋白移植产品组合,反映出积极的市场应用前景。关注可负担的医疗保健以及与监管框架的合作,进一步巩固了全球市场格局。

以下列出了一些在全球市场运营的知名企业:

|

公司名称 |

国家 |

市场份额 |

行业焦点 |

|

美敦力公司 |

美国 |

24% |

脊柱融合移植(注入骨移植) |

|

史赛克公司 |

美国 |

20% |

可生物降解和3D打印移植物 |

|

捷迈邦美控股公司 |

美国 |

17% |

陶瓷和复合材料移植物 |

|

百特国际 |

美国 |

10% |

生物可吸收合成移植物 |

|

史密斯+侄子 |

英国 |

9% |

创伤和骨科骨移植 |

|

强生公司 |

美国 |

xx% |

同种异体移植和合成杂交种 |

|

奥林巴斯公司 |

日本 |

xx% |

羟基磷灰石基移植物 |

|

NuVasive公司 |

美国 |

xx% |

微创脊柱移植 |

|

莱特医疗集团 |

美国 |

xx% |

肢体特异性移植物 |

|

Orthofix 医疗 |

美国 |

xx% |

骨生长刺激剂+移植物 |

|

DJO Global(Enovis) |

美国 |

xx% |

创伤专用合成移植物 |

|

塞拉佩迪克斯 |

美国 |

xx% |

P-15肽涂层移植物 |

|

生物复合材料有限公司 |

英国 |

xx% |

抗生素移植 |

|

格拉夫蒂斯 |

法国 |

xx% |

可注射磷酸钙移植物 |

|

Xtant医疗 |

美国 |

xx% |

脱矿骨基质(DBM) |

|

美国公司 |

美国 |

xx% |

氮化硅陶瓷 |

|

手术 |

印度 |

xx% |

低成本陶瓷移植物 |

|

奥森有限责任公司 |

美国 |

xx% |

椎体增强移植物 |

|

Bioventus有限责任公司 |

美国 |

xx% |

成骨刺激移植 |

|

骨孔国际 |

澳大利亚 |

xx% |

3D打印生物可吸收移植物 |

以下是全球前15家制造商中各公司所涵盖的领域:

最新发展

- 2024年6月,美敦力公司推出了Infuse Bone Graft Next-Gen,这是一种改进的骨诱导合成移植物,与之前的版本相比,融合速度提高了30%。

- 2024年3月,史赛克公司推出了Ceramicore Flex,这是美国FDA批准的首个用于复杂关节重建的可塑陶瓷移植物。

- Report ID: 2850

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略