合成孔径雷达市场展望:

2025年合成孔径雷达市场规模为51.9亿美元,预计到2035年将超过135.8亿美元,预测期内(即2026年至2035年)的复合年增长率将超过10.1%。预计2026年合成孔径雷达的行业规模将达到56.6亿美元。

合成孔径雷达 (SAR) 在国防和国家安全领域有着广泛的应用,可用于监视、侦察和目标探测。世界各国政府正在大力投资先进的 SAR 技术,以增强其国防和情报部门的实力,这显著促进了整体市场的增长。网络攻击和恐怖主义等不断演变的威胁挑战,进一步推动各国采用合成孔径雷达等下一代监视系统。

制造商也正在从国防部门获得资金,用于开发尖端监视技术。例如,2024年9月,卡佩拉空间公司(Capella Space)从美国空军获得约1500万美元的战略资金,以加速其下一代合成孔径雷达卫星的研发创新。通过此类战略性私人资金,美国政府旨在推进其国防系统的发展。因此,合成孔径雷达技术制造商预计将在未来几年通过多项公共和私人投资获得高额利润。

关键 合成孔径雷达 市场洞察摘要:

区域亮点:

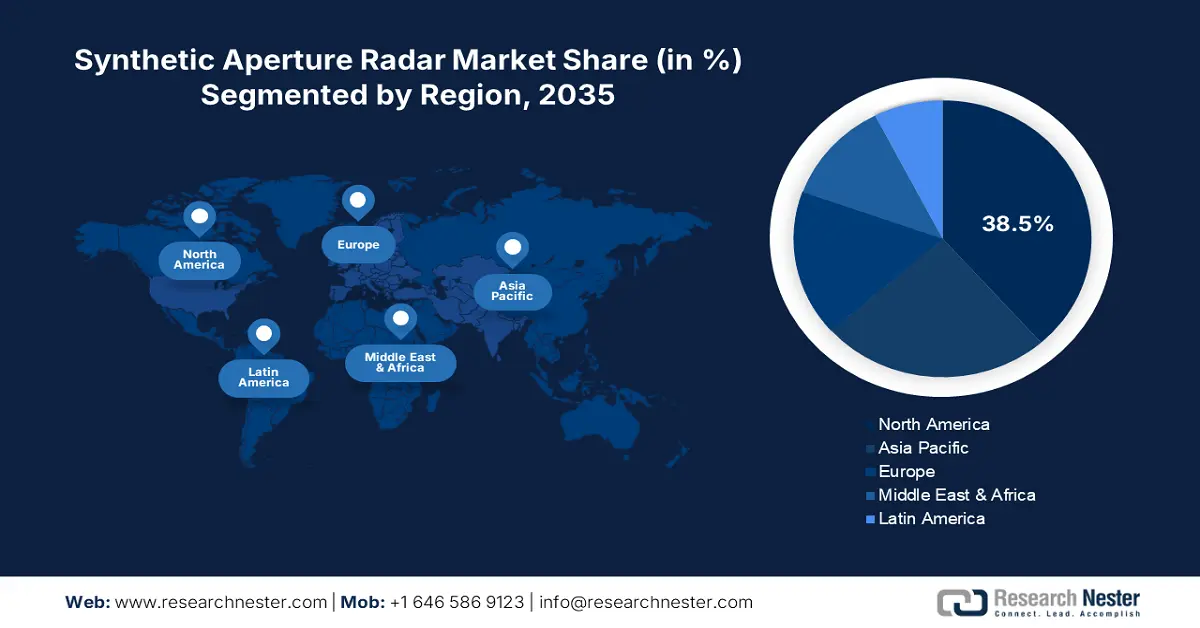

- 北美在合成孔径雷达市场中占据38.5%的份额,这得益于不断增长的国防和安全需求以及空间雷达系统的技术进步,确保了其在2035年前的领先地位。

- 预计到2035年,亚太地区的合成孔径雷达市场将快速增长,这得益于政府对国防投资的增加以及与国际航天机构的合作。

细分市场洞察:

- 预计到 2035 年,研究与商业应用领域将大幅增长,这得益于合成孔径雷达 (SAR) 在基础设施监测和智慧城市项目中的重要作用。

- 预计到 2035 年,航天器领域将占据 57.10% 的市场份额,这得益于卫星技术的进步和对精细地球观测需求的不断增长。

关键增长趋势:

- 小型化趋势

- 地球观测项目

主要挑战:

- 初始成本高

- 数据过载和处理挑战

- 主要参与者:空中客车公司、波音公司、巴西航空工业公司、卡佩拉空间公司、哈里斯公司和 ICEYE。

全球 合成孔径雷达 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:51.9 亿美元

- 2026 年市场规模:56.6 亿美元

- 预计市场规模:2035 年将达到 135.8 亿美元

- 增长预测:复合年增长率 10.1% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 38.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、德国、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

合成孔径雷达市场的增长动力和挑战:

增长动力

- 小型化趋势:预计小型化趋势将在未来几年对合成孔径雷达市场增长产生积极影响。半导体技术和工程组件的创新正在有效地推动合成孔径雷达系统的小型化。这种紧凑型的进步将使合成孔径雷达(SAR)更高效、更轻便、更具成本效益。这一趋势进一步增强了合成孔径雷达与小型卫星、无人机和手持设备等小型平台的集成,从而增加了它们的使用场景和可访问性。例如,2024年10月,Silicon Sensing公司透露,其DMU30惯性测量单元(IMU)将应用于日本首颗X波段合成孔径雷达(SAR)小型卫星“伊邪那岐”(Izanagi)的控制系统中,该卫星由宇宙先驱研究所(Institute for Q-shu Pioneers of Space, Inc.)制造。

- 地球观测项目:地球观测服务在监测气候变化、环境灾害和农业实践方面的重要性日益增加,这促进了合成孔径雷达 (SAR) 市场的增长。SAR 能够在极端天气条件下昼夜运行,这扩大了其在监测和测绘领域的应用。世界各国的国家航天局也在合作开展地球观测任务,旨在分析地表变化的原因。例如,美国国家航空航天局 (NASA) 和印度空间研究组织 (ISRO) 已达成合作伙伴关系,计划在 2025 年 3 月之前发射配备合成孔径雷达的航天器。该卫星的目标是监测和捕捉地球自然灾害(如火山爆发、山体滑坡和沿海沉降)以及最复杂的过程(如冰盖崩塌和生态系统紊乱)的测量数据。

挑战

- 初始成本高昂:合成孔径雷达系统的开发和部署成本高昂,包括卫星、地面站和雷达设备的成本,是许多组织面临的主要障碍。高昂的资本支出通常会限制新公司的进入,并限制小公司对这些技术的创新。

- 数据过载和处理挑战:合成孔径雷达系统会产生海量数据,这给存储、处理和分析带来了挑战。雷达数据处理的复杂性以及对高度专业化技能的需求限制了合成孔径雷达 (SAR) 技术的广泛应用,尤其是在传统上不涉及遥感的行业。

合成孔径雷达市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

10.1% |

|

基准年市场规模(2025年) |

51.9亿美元 |

|

预测年度市场规模(2035 年) |

135.8亿美元 |

|

区域范围 |

|

合成孔径雷达市场细分:

平台(航天器、飞机、无人机)

在合成孔径雷达市场,预计到 2035 年航天器部分将占据约 57.1% 的收入份额。卫星技术的进步,加上对详细可靠的地球观测分析日益增长的需求,扩大了合成孔径雷达技术在航天器上的使用。例如,2024 年 7 月,Rocket Lab USA, Inc. 宣布第 51 次 Electron 发射,这是美国太空科技公司 Capella Space 的专项任务。Capella 的 Acadia-3 SAR 卫星可以有效地监测和分析地球图像和观测数据。世界各国政府也在加大对太空情报的投资,这直接推动了对先进合成孔径雷达航天器的需求。国际空间机构也在合作发射下一代合成雷达系统航天器,该航天器将由 NASA 和 ISRO 于 2025 年第一季度发射。

最终用途(研究和商业应用、国防)

预计到 2035 年,研究和商业应用领域将占据合成孔径雷达市场的主导地位。合成孔径雷达系统能够精确探测地面位移,广泛应用于水坝、桥梁和建筑物等基础设施的监测。特别是采矿业和石油天然气行业使用合成孔径雷达 (SAR) 来监测地面沉降和地形变化,这些变化可能预示着基础设施和运营的潜在风险。此外,SAR 技术还广泛应用于城市规划和智慧城市项目,用于监测城市扩张、跟踪基础设施状况和评估交通拥堵情况。例如,2021 年 6 月,Umbra Space 宣布推出其首款合成孔径雷达技术。该系统配备独特的成像有效载荷,可穿透云层、烟雾甚至完全黑暗的环境,捕捉分辨率低至 10 英寸的图像。此外,空间情报公司之间的合作正在增加 SAR 系统在研究领域的应用。

我们对全球合成孔径雷达市场的深入分析包括以下几个部分:

频带 |

|

成分 |

|

平台 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

合成孔径雷达市场区域分析:

北美市场预测

预计到2035年,北美合成孔径雷达市场的收入份额将超过38.5%。国防和安全领域对先进监测技术的日益增长的需求、空间雷达系统的技术进步以及商业应用的旺盛需求,共同推动了该地区市场的增长。在美国和加拿大,对军事和卫星技术的日益重视,预计将使合成孔径雷达市场的收入翻一番。

美国是先进监测技术(包括合成孔径雷达 (SAR) 市场)的最大采用者之一。美国对军事和国防领域的投资不断增加,预计将在未来几年推动合成孔径技术的销售增长。例如,美国众议院拨款委员会透露,预计2025财年美国国防部将获得约8243亿美元的拨款。

在加拿大,政府正在大力投资私营企业,以开发先进的合成孔径雷达技术,从而增强太空探索能力。例如,2021年7月,SpaceAlpha Insights Corp.宣布,加拿大航天局(CSA)已投资约117万美元,用于生产先进的合成孔径雷达技术,以加速该国的太空探索项目。此类投资正在吸引市场参与者的关注,以抓住融资机会。

亚太市场统计

亚太地区合成孔径雷达 (SAR) 市场预计将在预期期内以最快的速度扩张。政府对国防和安全情报的投入不断增加、环境监测需求不断增长以及与国际航天机构的合作等因素共同提升了亚太地区在全球 SAR 市场中的地位。日本、中国、印度和韩国是合成孔径雷达系统生产商的巨大利润来源。

在印度,印度空间研究组织 (ISRO) 航天机构正与美国国家航空航天局 (NASA) 合作发射一颗用于地球观测的先进 SAR 卫星。此类举措正吸引主要参与者关注扩大其在印度的业务。印度品牌资产基金会 (IBEF) 透露,政府已向私营部门敞开大门,让他们参与国防工业,以促进本土制造业。凭借 747 亿美元的预算,印度国防工业将在 2024 年位居全球第四。此外,航空航天创新领域初创企业的不断涌现预计将促进 SAR 行业的增长。例如,2024 年 5 月,总部位于班加罗尔的初创企业 GalaxEye Space 宣布成功测试其合成孔径雷达技术。该 SAR 技术在国家航空航天实验室 (NAL) 制造的子尺度高空伪卫星 (HAPS) 上进行了测试。通过此举,该公司有效地响应了“自力更生印度”倡议,并成为全球首家在 HAPS 平台上进行 SAR 试验的私营公司。

中国高度重视国防实力,这将在可预见的时期内推动合成孔径雷达技术的销售。中国不断加大对天基合成孔径雷达系统的投资,以增强军事行动、对广大区域行动的监视以及海上巡逻,这加剧了对先进合成孔径雷达系统的需求。中国不断增多的基础设施建设项目也进一步提升了合成孔径雷达系统在商业应用中的使用率。

合成孔径雷达市场主要参与者:

- 空中客车公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 波音公司

- 巴西航空工业公司

- 卡佩拉空间

- 哈里斯公司

- 冰眼

- 以色列IAI

- OHB系统股份公司

- 柯林斯航空航天

- 韩华系统

- GalaxEye 空间

- 暗影空间

- Rocket Lab USA公司

- 硅传感

- 赛峰集团

- 雷神公司

- 泰雷兹公司

- 洛克希德·马丁公司

- SpaceAlpha Insights 公司

全球合成孔径雷达市场的特点是行业巨头的崛起和初创企业的涌现。航空航天领域的持续创新为合成孔径雷达技术制造商创造了丰厚的利润。新兴公司主要致力于扩展其商业应用产品,以期获得高收益并在利基市场中脱颖而出。领先的公司正在与公共空间机构合作,推出下一代合成孔径雷达系统。公共资金的趋势也有助于公司在竞争中脱颖而出,并获得可观的利润。

SAR 市场的一些关键参与者:

最新发展

- 2023年6月, ICEYE宣布发射四颗新型合成孔径雷达(SAR)卫星。这些下一代卫星配备了该公司的第三代技术,能够以50厘米的地面分辨率捕捉地球图像。

- 2023年7月,韩华系统在2023年韩国国际航空航天博览会上公开发射了采用自主研发技术开发的超小型合成孔径雷达卫星。通过这样的创新,韩华系统为韩国市场的增长做出了巨大贡献。

- Report ID: 6870

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

合成孔径雷达 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。