膨胀式包装器市场展望:

2025年,膨胀式密封件市场规模超过6.2942亿美元,预计到2035年将超过13.5亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过7.9%。2026年,膨胀式密封件行业规模估计为6.7417亿美元。

近年来,受多种因素影响,膨胀式封隔器市场呈现显著增长。石油和天然气需求的增长导致钻井作业活动增加,同时也迫切需要开发高效的水平隔离工具,这是推动市场增长的关键因素之一。膨胀式封隔器无需机械密封,简化了安装流程,因此为解决这一问题提供了一种可靠且经济高效的解决方案。此外,膨胀式封隔器允许作业者在同一井筒内隔离和生产多个地层,从而提高了作业的灵活性和效率。这不仅提高了生产潜力,还降低了完井和修井作业的总体运营成本。

关键 可膨胀包装 市场洞察摘要:

区域亮点:

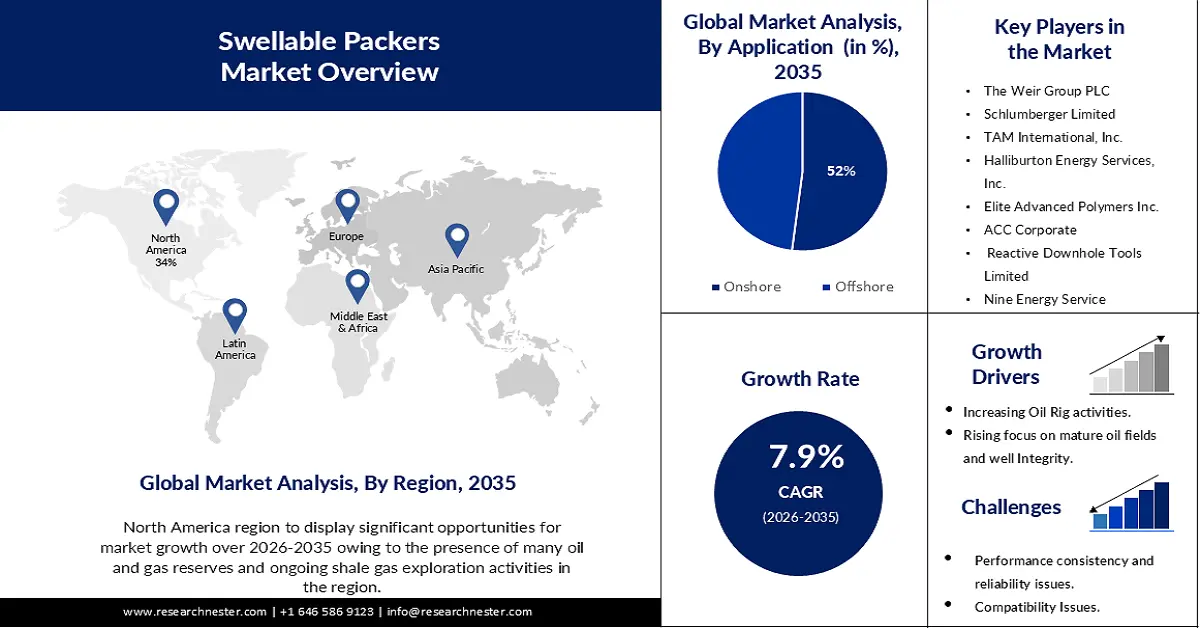

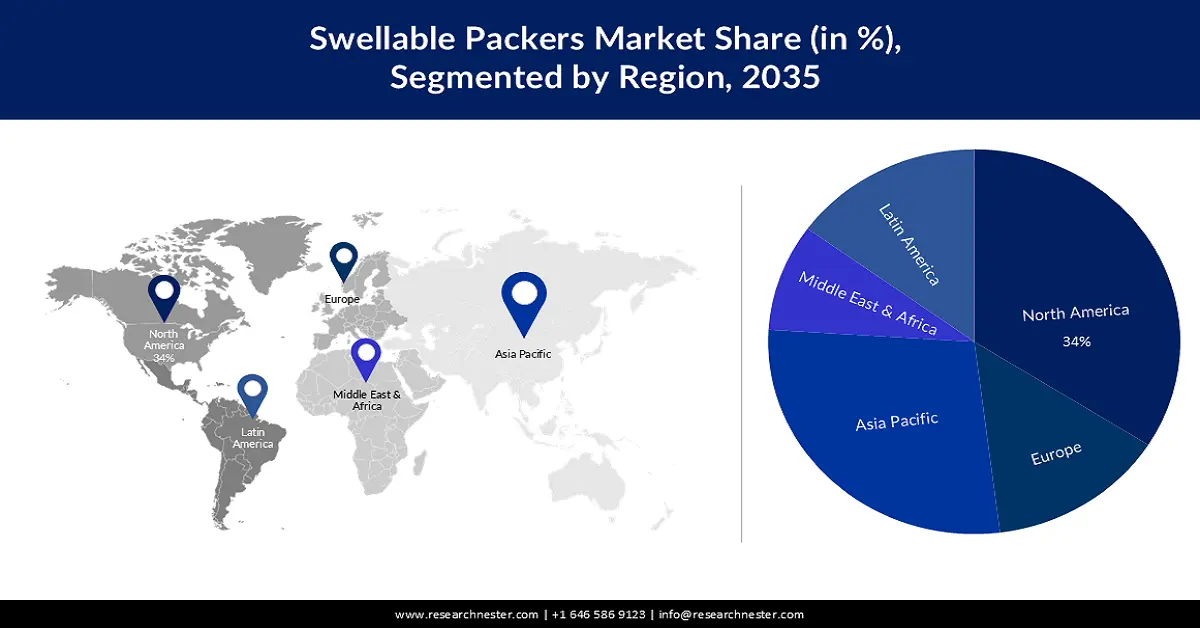

- 到 2035 年,北美膨胀式封隔器市场预计将占据 34% 的份额,这得益于页岩气产量的增加和先进的钻井技术。

- 预计到 2035 年,亚太市场将迎来显著增长,这主要得益于中国、印度、澳大利亚和印度尼西亚等国勘探与生产活动的增加。

细分市场洞察:

- 预计到 2035 年,可膨胀封隔器市场的陆上部分将占据 52% 的市场份额,这主要得益于其在油井和区域隔离作业中的广泛应用。

- 预计到 2026-2035 年,可回收式封隔器仍将是领先的产品类别,这得益于其广泛的安装和易于更换的特点。

主要增长趋势:

- 技术进步

- 日益关注成熟油田和油井完整性

主要挑战:

- 性能一致性和可靠性

主要参与者:威德福公司、威尔集团有限公司、斯伦贝谢有限公司、TAM国际公司、哈里伯顿能源服务公司、精英先进聚合物公司、ACC公司、反应式井下工具有限公司、九号能源服务公司、贝克休斯公司。

全球 可膨胀包装 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 6.2942亿美元

- 2026年市场规模: 6.7417亿美元

- 预计市场规模:到2035年将达到13.5亿美元

- 增长预测: 7.9%

关键区域动态:

- 最大区域:北美(到2035年占34%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、加拿大、沙特阿拉伯、阿拉伯联合酋长国

- 新兴国家:印度、巴西、澳大利亚、印度尼西亚、马来西亚

Last updated on : 26 November, 2025

膨胀式包装袋市场——增长驱动因素和挑战

增长驱动因素

- 技术进步——膨胀式封隔器技术的进步正在推动膨胀式封隔器市场的增长。为了提高该设备的性能和可靠性,市场参与者一直在加大研发投入。例如,已经开发出能够自动修复制造或安装过程中造成的任何损伤的自修复膨胀式封隔器。这些进展显著增强了操作人员对膨胀式封隔器应用的信心,从而促进了其更广泛的应用。

- 成熟油田及油井完整性日益受到重视——全球成熟油气井数量庞大,因此油井完整性和生产优化日益受到重视。膨胀式封隔器为井筒隔离提供了一种有效的解决方案,有助于恢复成熟油井的生产并延长其生产寿命。据估计,2017年美国钻探了16,900口油气井,预计到2022年将增至22,600口。

- 成本和作业效率——与传统机械封隔器相比,膨胀式封隔器因其结构简单、成本低廉而备受青睐。它们所需的设备和维护更少,从而降低了作业成本。膨胀式封隔器无需人工干预即可膨胀并密封井筒环空,这有助于提高作业效率。

- 环境与安全效益——膨胀式封隔器有助于提升石油和天然气行业的环境和安全措施。其可靠的区域隔离性能可最大限度地降低流体泄漏和环境污染的风险,从而确保更安全、更可持续的作业。

挑战

- 性能一致性和可靠性——膨胀式封隔器面临的关键挑战之一是确保其性能的一致性和可靠性。井下条件的变化,例如温度、压力和流体化学成分的变化,都会影响封隔器的膨胀特性。在各种不同的井下环境中实现性能的一致性对制造商和运营商来说都是一项挑战,因为性能的不一致性可能会影响区域隔离和整体井完整性。

- 与各种井眼流体(包括钻井液、完井液和生产液)的兼容性问题会影响膨胀式封隔器的性能。

- 在性能、可靠性和成本效益之间取得平衡仍然是一个挑战。

膨胀式填充物市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.9% |

|

基准年市场规模(2025 年) |

6.2942亿美元 |

|

预测年份市场规模(2035 年) |

13.5亿美元 |

|

区域范围 |

|

膨胀式包装物市场细分:

应用细分市场分析

陆上市场预计将占据最大的收入份额,占全球膨胀式封隔器市场的52%。该细分市场的增长主要归功于其在油井隔离、区域隔离和水力压裂作业中的广泛应用。据美国能源信息署(EIA)统计,2018年美国致密油藏水力压裂开采的原油日产量达644万桶,占美国总产量的59%,这为市场增长提供了潜在机遇。陆上油气行业广泛使用膨胀式封隔器进行环空密封,而石油产量和消费量的增长预计将在未来几年推动该细分市场的需求。此外,政府和公共部门对新钻井合同投资的增加也将推动陆上膨胀式封隔器的需求。

产品类型细分市场分析

由于成本低廉且安装简便,可回收封隔器预计将在预测期内主导全球膨胀式封隔器市场。可回收封隔器应用广泛,可通过钻井过程中使用铣削设备进行多次更换。鉴于其大量的安装量,可回收封隔器的市场渗透率很高,预计仍将保持其主导地位。由于油井生命周期中可回收封隔器的大量安装,未来几年其市场规模可能会快速增长。

我们对全球膨胀式封隔器市场的深入分析涵盖以下几个方面:

应用 |

|

产品类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

膨胀式包装器市场——区域分析

北美市场洞察

预计到2035年,北美油气行业将占据全球34%的最大收入份额。该地区拥有丰富的油气储量,且页岩气勘探活动持续进行,推动了市场增长。据Research Nester分析师分析,美国页岩气和致密油产量已从2000年的1.77万亿立方英尺增至2021年的约25万亿立方英尺。预计到2050年,产量将接近34万亿立方米。截至2020年,美国天然气储量为12.6万亿立方米。钻井技术的不断进步,包括水平钻井和水力压裂,进一步促进了膨胀式封隔器的应用,因为这些技术能够进入需要精确分区隔离的复杂油藏。此外,北美对安全标准和环境法规的严格遵守也凸显了膨胀式封隔器的优势,因为它们有助于最大限度地减少对环境的影响并确保井筒完整性。行业利益相关者之间的合作以及持续的创新努力,维持了北美充满活力的石油和天然气市场中可膨胀封隔器市场的良好势头。

亚太市场洞察

亚太地区膨胀式封隔器市场正经历显著增长,这主要得益于几个关键因素。该地区蓬勃发展的油气勘探和生产活动,尤其是在中国、印度、澳大利亚和印度尼西亚等国家,推动了对高效完井解决方案的需求。膨胀式封隔器具有经济高效的区域隔离能力,能够满足复杂地质构造中日益增长的油藏管理需求。此外,钻井技术的进步使得开采更深、更具挑战性的油藏成为可能,进一步促进了膨胀式封隔器的应用。该地区对环境法规和安全标准的重视也有利于膨胀式封隔器的应用,因为它们能够增强井筒完整性,并降低油藏区域间流体运移的风险。行业参与者之间的合作、持续的研发投入以及对经济高效且可靠的解决方案的追求,都极大地推动了亚太地区多元化油气环境中膨胀式封隔器市场的增长。

膨胀包装工市场参与者:

- 韦瑟福德

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 威尔集团有限公司

- 斯伦贝谢有限公司

- TAM国际有限公司

- 哈里伯顿能源服务公司

- 精英先进聚合物公司

- ACC企业

- 反应式井下工具有限公司

- 九能源服务

- 贝克休斯公司

最新发展

- 2022年6月——Nine Energy Services公司已完成新墨西哥州一家大型油气运营商的一口监测井的生产套管安装。该油气运营商使用了Swell Tech 150添加剂,该添加剂可提高水泥的柔韧性。Swell Tech 150是一种天然矿物,由表面活性剂组成,与水混合后可快速扩散,从而改善水泥浆的混合性能。

- 2023 年 11 月 -哈里伯顿公司和石油州工业公司宣布建立战略合作伙伴关系,通过结合两套屡获殊荣的技术,为客户提供尖端的深水压力控制钻井 (MPD) 解决方案。

- Report ID: 5513

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

可膨胀包装 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。