可持续航空燃料市场展望:

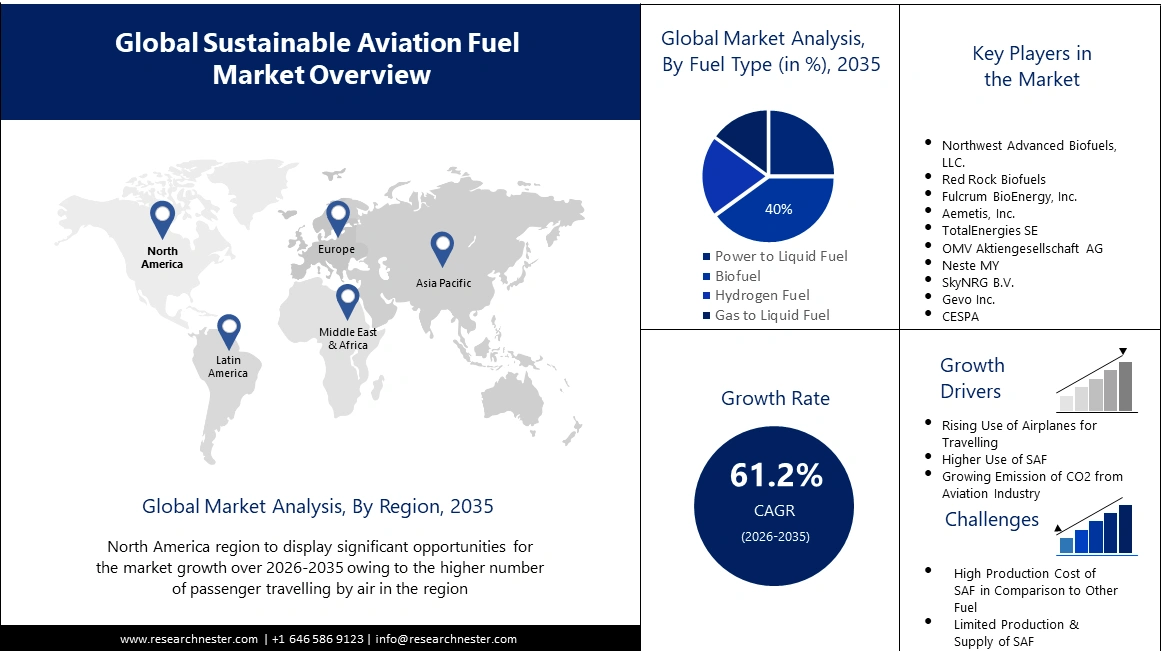

2025年可持续航空燃料市场规模为19.8亿美元,预计到2035年将达到2345.9亿美元,预测期内(即2026-2035年)的复合年增长率约为61.2%。2026年,可持续航空燃料的行业规模估计为30.7亿美元。

市场的增长可归因于航空公司客运量的增加。随着航空客运量的增加,减少碳排放的需求变得至关重要,这反过来又促进了可持续航空燃料(SAF)的采用。1960年,全球航空旅客人数为1亿人次,到2019年,全球年旅客总数已达到45.6亿人次。此外,根据国际航空运输协会(IATA)的统计数据,亚太地区航空公司2022年的全年海外客运量较2021年增长了约363.3%,保持了各地区最高的同比增长率。运力增长了129.9%。

除此之外,人们认为推动可持续航空燃料市场增长的因素还包括航空业造成的污染日益严重。尽管过去 60 年来飞机和航班运营效率有了显著提高,但客运航空旅行是个人排放量增长幅度最大、最快的原因。根据国际清洁交通理事会 (ICCT) 的数据,2013 年全球商业航空排放了 7.07 亿吨二氧化碳。此外,到 2019 年,这一数字在六年内增长了近 30%,达到 9.2 亿吨。除此之外,从伦敦到旧金山的往返航班每位乘客约产生 6 吨二氧化碳当量 (CO2e),这是家用汽车一年排放量的两倍多,大约是英国公民平均碳足迹的一半。即使从伦敦到柏林的往返航班也会产生约 0.6 吨二氧化碳当量,是一年回收节省的二氧化碳当量的三倍。

关键 可持续航空燃料 市场洞察摘要:

区域亮点:

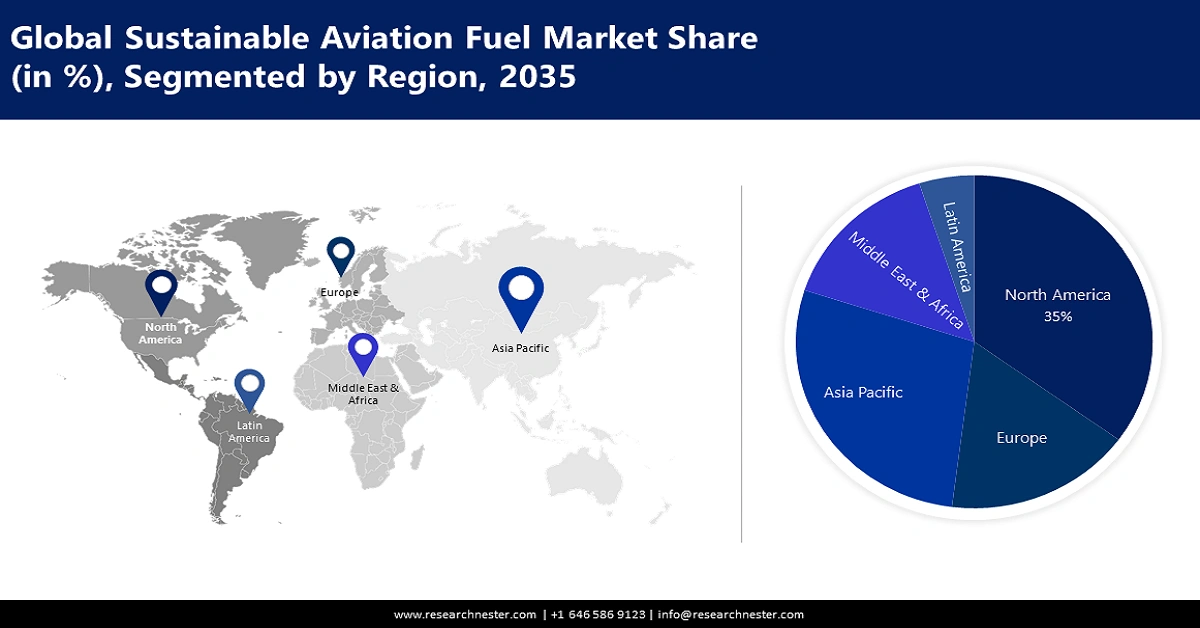

- 到 2035 年,北美可持续航空燃料市场将占据约 35% 的份额,这得益于航空旅行的增加、航空二氧化碳排放量的增加以及可持续航空燃料的采用。

- 到 2035 年,亚太市场将占据 28% 的份额,这得益于军事演习的增多以及私营航空公司扩大飞机部署的举措。

细分市场洞察:

- 预计到 2035 年,可持续航空燃料市场中的生物燃料(燃料类型)部分将占据 40% 的份额,这得益于航空生物燃料的普及和产量以及机场项目的推进。

- 预计到 2035 年,可持续航空燃料市场中的军用航空部分将占据 39% 的份额,这得益于军用航空投资的增加,其中包括国防工业的巨额支出。

主要增长趋势:

- 航班旅客数量不断增长

- 飞机污染加剧

主要挑战:

- SAF 供应有限

- SAF 的生产成本与传统燃料相比

主要参与者:Northwest Advanced Biofuels, LLC.、Red Rock Biofuels、Fulcrum BioEnergy, Inc.、Aemetis, Inc.、TotalEnergies SE、OMV Aktiengesellschaft AG、Neste MY、SkyNRG B.V.、Gevo Inc.、CESPA。

全球 可持续航空燃料 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 19.8亿美元

- 2026年市场规模: 30.7亿美元

- 预计市场规模:到 2035 年将达到 2345.9 亿美元

- 增长预测:复合年增长率61.2%(2026-2035年)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、荷兰、新加坡

- 新兴国家:德国、法国、英国、荷兰、瑞典

Last updated on : 10 September, 2025

可持续航空燃料市场的增长动力和挑战:

增长动力

- 乘客出行数量不断增长——预计飞机出行使用量的增加将推动燃料需求增长,并可能为可持续航空燃料的引入带来更多机遇。根据国际航空运输协会的数据,2022年全球航空客运量显著复苏,占比从2019年收入客公里(RPK)的41.7%上升至2022年的68.5%。

- 飞机污染加剧——日益严重的飞机污染促使航空公司和政府使用可持续燃料。航空业约占全球二氧化碳排放量的2%。航空业,加上飞机产生的其他气体和水蒸气尾迹,约占全球变暖的5%。

- 增加对新飞机的投资——为满足日益增长的空中交通需求,新飞机的部署不断增加,预计也将推动市场增长。2021年,印度亿万富翁投资者拉凯什·朱恩朱恩瓦拉(Rakesh Jhunjhunwala)计划在四年内斥资3500万美元,成立一家拥有70架飞机的新航空公司。

- 可持续燃料降低二氧化碳排放——可持续燃料的益处日益凸显,其在航空业的应用也日益广泛。与传统航空燃料相比,SAF 燃料在其整个生命周期内可减少高达 80% 的碳排放。然而,这取决于所使用的原料、生产流程以及机场的供应链。

- 军事航空演习不断增多——大多数获准用于民航的澳大利亚航空武器系统(SAF)也已接受审查,并获准在大多数战斗机上使用。由美国陆军(欧洲-非洲)牵头的“北极锻造23”联合演习于2023年2月16日至3月17日举行。该演习包括在芬兰举行的北方防御演习和在挪威举行的联合维京演习。这些演习每年举行一次,旨在加强参与国之间的军事能力和合作。

挑战

- 可持续航空燃料供应有限——目前可持续航空燃料的生产能力有限,且燃料供应商不足。这可能使航空公司难以采购足够的可持续航空燃料来满足航空业的需求,并可能阻碍市场增长。

- SAF 的生产成本与传统燃料相比

- 缺乏一致的政府政策和激励措施

可持续航空燃料市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

61.2% |

|

基准年市场规模(2025年) |

19.8亿美元 |

|

预测年度市场规模(2035年) |

2345.9亿美元 |

|

区域范围 |

|

可持续航空燃料市场细分:

燃料类型细分分析

全球可持续航空燃料市场按燃料类型细分为生物燃料、动力转液体燃料、氢燃料和气体转液体燃料,并分析了其需求和供应情况。在航空使用的四种燃料中,生物燃料预计将在 2035 年占据最大的市场份额,约为 40%。该领域的增长可归因于航空生物燃料的日益普及。根据国际能源署的数据,首次使用混合生物燃料的航班发生在 2008 年。此后,全球已有超过 150,000 个航班使用了生物燃料。2018 年,生产了约 1500 万升航空生物燃料。此外,机场为供应生物燃料而采取的举措也有望推动该领域的增长。目前只有五个机场定期分配生物燃料(卑尔根、布里斯班、洛杉矶、奥斯陆和斯德哥尔摩),其他机场则根据需要接收。然而,由于不到5%的机场承担着90%的国际航班,航空燃油供应呈集中化状态。目前,这些机场的燃油消耗量约为60亿升。

飞机类型细分分析

全球可持续航空燃料市场也按飞机类型细分,并分析了其供需情况,包括商用飞机、支线运输机、军用航空、公务及通用航空以及无人机。在这五个细分市场中,预计到2035年,军用航空市场将占据约39%的市场份额。该市场的增长主要归功于军事投资的增加。沙特阿拉伯计划在未来十年向国内国防工业投资超过200亿美元,以增加国内军费开支。未来十年,政府计划向沙特阿拉伯国防工业投资超过100亿美元,并在研发方面投入等额资金。

我们对全球市场的深入分析包括以下几个部分:

按燃料类型 |

|

按技术 |

|

按飞机类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

可持续航空燃料市场区域分析:

北美市场洞察

预计到 2035 年底,北美可持续航空燃料的市场份额将在所有其他地区的市场中最大,达到 35% 左右。市场的增长主要归因于乘坐飞机旅行的旅客数量的增加。2021 年,美国航空公司运送了 6.74 亿名旅客(未经季节性调整),比 2020 年(3.69 亿人次,未经调整)增长 82.5%。此外,根据美国运输统计局的数据,经季节性调整后,2021 年 12 月美国航空公司全系统运送了 6810 万名国内和国际定期航班旅客。除此之外,航空业二氧化碳排放量的增加和 SAF 采用率的提高也有望推动北美市场的增长。美国是世界上最大的航空排放源。2019 年,从美国出发的商业客运航班产生了 1.79 亿公吨二氧化碳排放量,其中国内航班排放量绝大多数。此外,拜登政府还将SAF列为优先事项,其产量目标是到2030年达到每年30亿加仑,较目前美国每年生产的1000万至2000万加仑大幅增加。

亚太市场洞察

据估计,亚太可持续航空燃料市场将成为第二大市场,到 2035 年底将占据约 28% 的市场份额。市场的增长主要归因于军事演习数量的增加。为加强双边防空合作,印度和日本于 2023 年 1 月 12 日至 1 月 26 日在日本百里空军基地举行了由印度空军和日本航空自卫队 (JASDF) 组成的“Veer Guardian-2023”联合空中演习。印度派出了四架苏-30 MKI、两架 C-17 和一架 IL-78 飞机,而日本则派出了四架 F-2 和四架 F-15 飞机。另一方面,私营航空公司越来越多地主动部署更多飞机,预计也将推动亚太市场的增长。

欧洲市场洞察

预计到2035年,欧洲地区将实现大幅增长。市场的增长主要归功于欧盟为减少温室气体排放而不断推出的举措。欧盟已设定目标,到2050年实现净零排放,而航空业是交通运输领域排放的重要贡献者。此外,欧盟还出台了激励措施和政策,以推广可持续燃料的使用,包括强制使用一定量的可持续燃料,以及对可持续燃料制造商实行免税政策。

可持续航空燃料市场参与者:

- 西北先进生物燃料有限责任公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 红岩生物燃料

- Fulcrum BioEnergy公司

- Aemetis公司

- TotalEnergies SE

- OMV股份公司

- Neste MY

- SkyNRG有限公司

- Gevo公司

- 欧盟可持续旅游协会

最新发展

- CESPA与伊比利亚航空集团 Seal 合作,大规模减少航空运输中的碳排放。双方计划利用废弃物、回收的废油和其他可持续植物基原料,制造并生产大量可持续航空生物燃料 (SAF)。

- Neste Corporation宣布与DHL Express达成战略合作,达成航空业迄今为止规模最大的可持续航空燃料交易之一。Neste将在未来五年内向DHL供应约32万吨(4亿升)Neste MY可持续航空燃料TM。

- Report ID: 4881

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

可持续航空燃料 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。