手术监视器市场展望:

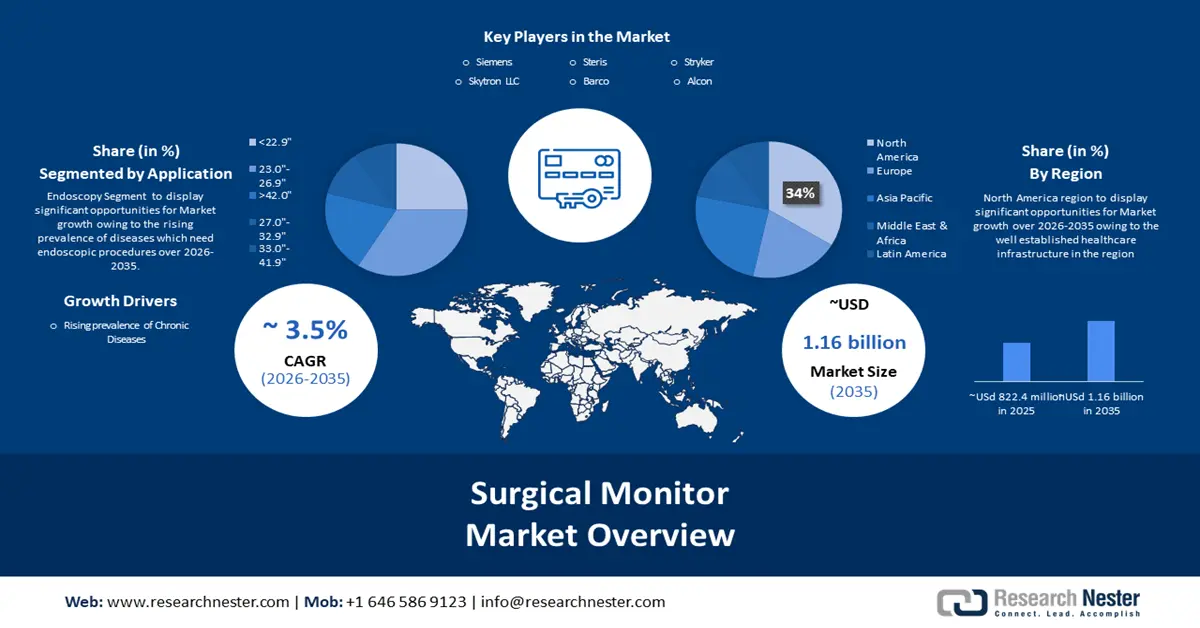

2025年,手术监视器市场规模超过8.224亿美元,预计到2035年将达到11.6亿美元,预测期内(即2026年至2035年)的复合年增长率约为3.5%。预计2026年手术监视器的行业规模将达到8.4831亿美元。

事实上,慢性病发病率的上升在很大程度上推动了市场的发展。外科手术通常是治疗或管理慢性疾病的必要手段,包括神经系统疾病、癌症和心血管疾病。例如,根据联合国提供的数据,到2050年,癌症、糖尿病、呼吸系统疾病和心血管疾病等慢性疾病将占每年9000万死亡人数的86%。这意味着自2019年以来,绝对数字惊人地增长了90%。

此外,由于液晶显示器的广泛使用和转换,所有医疗显示器的趋势都发生了转变。由于液晶显示器单价下降,液晶显示器正以前所未有的速度增长。对诊断显示器的需求正在推动所有应用平台的市场增长。

关键 手术监视器 市场洞察摘要:

区域亮点:

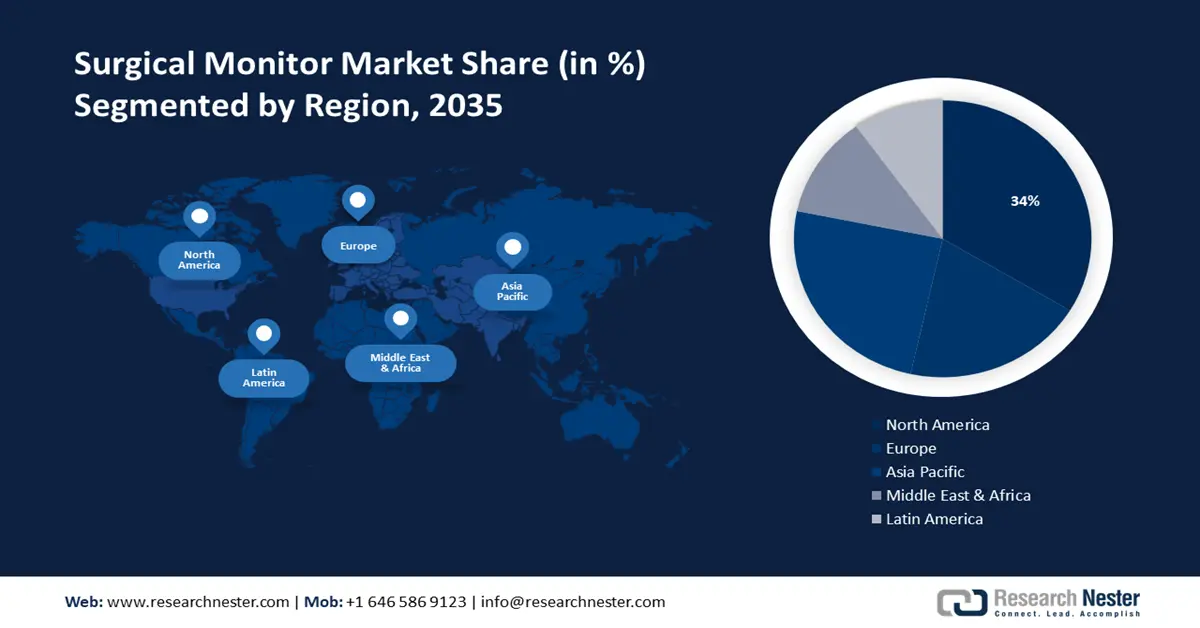

- 预测期内,受该地区技术进步的推动,北美手术监视器市场将占据 34% 以上的份额,2026-2035 年。

- 预测期内,受发展中国家对现代医疗设施的需求推动,亚太市场将占据 25% 的份额,2026-2035 年。

细分市场洞察:

- 预计到 2035 年,手术监视器市场中的内窥镜细分市场将占据 53% 的份额,这得益于慢性疾病增多导致内窥镜手术数量的增加。

- 预计到 2035 年,手术监视器市场中 23.0 英寸 - 26.9 英寸细分市场的份额将占据 34%,这得益于显示技术的进步,将带来更佳的图像质量和分辨率。

主要增长趋势:

- 手术数量不断增加

- 老龄人口不断增长

主要挑战:

- 缺乏训练有素的专业人员

- 手术监视器价格高昂可能会阻碍市场增长。

主要参与者:Barco NV、索尼公司、Steris plc、Eizo Corporation、奥林巴斯公司、NDS Surgical Imaging(Novanta Inc.)、FSN Medical Technologies、研华有限公司、LG Electronics Inc.、Ampronix, Inc.

全球 手术监视器 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 8.224亿美元

- 2026年市场规模: 8.4831亿美元

- 预计市场规模:到 2035 年将达到 11.6 亿美元

- 增长预测:复合年增长率3.5%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 34%)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 16 September, 2025

手术监视器市场的增长动力和挑战:

增长动力

- 手术数量不断增加:全球每年有数百万人接受手术,手术被认为是造成全球所有伤残调整生命年 (DALY) 13% 的原因。据估计,每年有 119 万人死于交通事故。对于 5 至 29 岁的儿童和青少年来说,车祸是主要死因。尽管中低收入国家拥有全球 60% 以上的车辆,但它们却占全球道路交通死亡人数的 92%。另有 2000 万至 5000 万人遭受非致命伤害;其中许多人因此致残。在此类事故中受伤的人中,相当一部分人需要接受手术。因此,随着道路交通事故数量的增加,手术数量也在增加,这进一步为市场提供了增长前景。

- 老年人口不断增长: 60 岁及以上人口的比例正在上升。2019 年,全球 60 岁及以上人口有 10 亿。到 2030 年,这一数字将达到 14 亿,到 2050 年,这一数字将达到 21 亿。这一增长速度前所未有,并且在未来几十年将继续加速,尤其是在发展中国家。到 2050 年,80% 的老年人将居住在中低收入国家。慢性阻塞性肺病、抑郁症、糖尿病、痴呆症、背部和颈部不适、白内障、听力损失、屈光不正和骨关节炎是老年人的常见疾病。随着年龄的增长,人们更容易同时患上多种疾病。因此,老年人对手术的需求将会上升。有鉴于此,预计市场在预测期内将出现增长。

- 医疗保健支出不断增长:这份在全民健康覆盖(UHC)日前夕发布的分析报告显示,2021年全球医疗保健支出达到创纪录的9.8万亿美元,占全球国内生产总值(GDP)的10.3%。所有收入类别的医疗保健支出主要集中在医院、门诊护理机构和药房(占比65%-84%)。疫情期间,所有收入阶层的资本投资均有所增长:低收入和中低收入国家增长40%-50%,中高收入和高收入国家增长8%-9%。医疗保健支出的增长也为手术监视器市场带来了增长前景。

挑战

- 缺乏训练有素的专业人员:手术监视器是精密的仪器,需要熟练的人员来确保整个监测过程中不出现任何错误。由于缺乏训练有素的人员来操作这种精密设备,缺乏理解和知识对市场扩张构成了多重障碍。大多数医疗机构,尤其是农村地区的医疗机构,无法从监视器中获益。此外,许多中小型医院难以承担购买此类设备所需的巨额资本支出,这将影响它们对手术监视器的采用,并可能阻碍市场增长。

- 手术监视器的高价格可能会阻碍市场增长。

- 与手术监视器相关的监管合规性可能会阻碍市场增长。

手术监视器市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

3.5% |

|

基准年市场规模(2025年) |

8.224亿美元 |

|

预测年度市场规模(2035年) |

11.6亿美元 |

|

区域范围 |

|

手术监视器市场细分:

屏幕尺寸

预计在预测期内,23.0英寸至26.9英寸的手术显示器市场将占据最大份额,达到34%。23.0英寸至26.9英寸屏幕尺寸的市场增长表明,手术环境中越来越倾向于使用更复杂的显示器。由于显示技术的进步,例如图像质量的提升和分辨率的提高,该尺寸范围对手术应用更具吸引力。由于外科医生更倾向于在复杂的手术过程中使用更大的屏幕,以便更轻松、更舒适地操作,因此对该尺寸显示器的需求可能会上升。

应用

预计到2035年底,内窥镜在手术监视器市场中的份额将达到53%。内窥镜检查是指利用配备摄像头的专用设备,将器官和结构内部可视化,用于手术或诊断。通过监控这些内窥镜图像,外科医生可以更高效地开展手术。由于心血管疾病、癌症和胃肠道疾病等慢性疾病的发病率不断上升,内窥镜检查手术的数量也随之增加。因此,先进的手术监视器对于支持手术和改善患者预后至关重要。

我们对全球市场的深入分析包括以下几个部分:

屏幕尺寸 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

手术监视器市场区域分析:

北美市场洞察

预计到2035年,北美市场将占据34%的市场收入份额。在预测期内,市场预计将由该地区的技术进步主导。运动损伤的增加、医疗基础设施的完善(允许采用手术成像技术)以及政府出台的支持性政策(鼓励购买和报销先进的手术监护设备),都是支持该地区市场增长的一些因素。此外,2019年,在美国,乘用车占1215万辆发生事故车辆的一半以上。如此高的事故数量进一步增加了手术需求,因此预计将对北美市场产生积极影响。

亚太市场洞察

预计亚太地区手术监视器市场在预测期内将占据第二大市场份额,达到25%。中国、印度和日本等发展中国家的人口增长推动了对提供外科手术和诊断成像等尖端医疗服务的现代医疗设施的需求。由于人口老龄化,老年人更容易患慢性疾病,因此使用成像技术进行筛查和介入手术的需求也日益增加。预计这将为亚太市场带来蓬勃发展的潜力。此外,该地区对外科手术和筛查程序的采用受到知识水平提高和患者友好型医疗保险普及的推动,这推动了手术监视器市场的发展。

手术监视器市场参与者:

- Skytron有限责任公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 西门子

- 斯特里斯

- 史赛克

- 爱尔康

- 巴可

- 荷兰皇家飞利浦公司

- 安布公司

最新发展

- 2023 年,Stryker 成为全球 PACS 监视器和手术显示器市场的领导者。Stryker 和 Barco 合作提供一系列高清和 4K 分辨率的手术显示器,适用于各种医疗环境,例如介入套件、混合手术室和内窥镜室。

- 2021年1月——凌华科技发布了ASM(ADLINK手术监视器)系列,这是一款医疗级手术监视器。此次发布旨在方便用户在ICU、手术室以及急诊室和检查室中可视化各种临床成像系统的视频和静态图像。

- Report ID: 5826

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

手术监视器 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。