超高频通信市场展望:

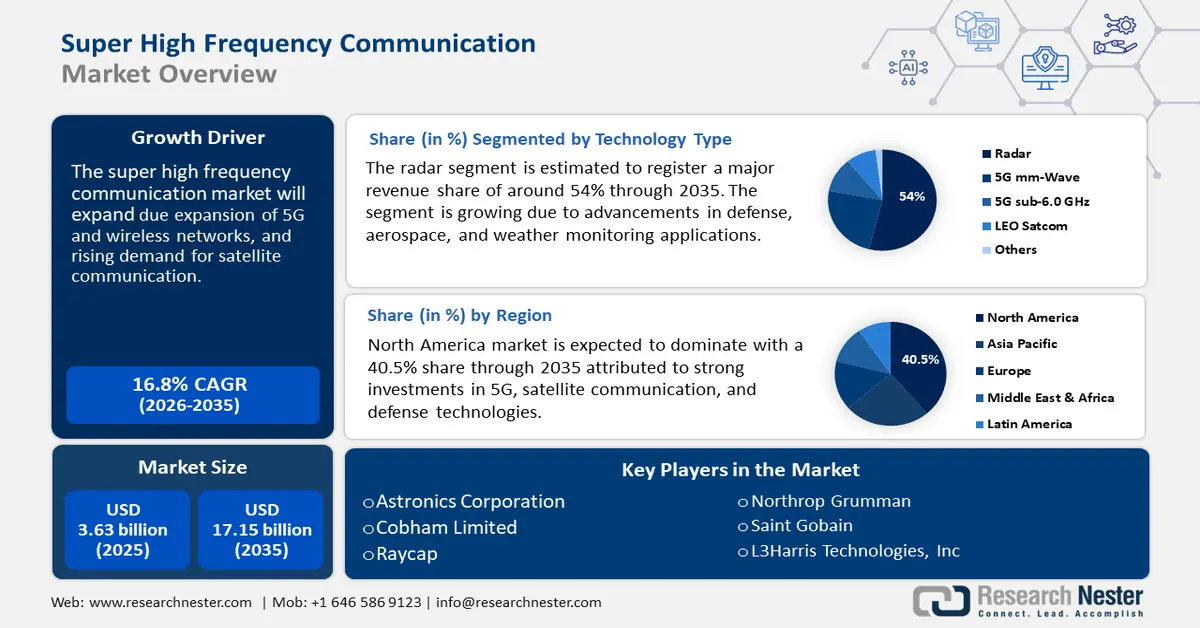

2025年超高频通信市场规模为36.3亿美元,预计到2035年将达到171.5亿美元,预测期内(即2026-2035年)的复合年增长率约为16.8%。2026年,超高频通信的行业规模估计为41.8亿美元。

超高频通信市场的主要增长动力是5G和无线网络的扩张。5G部署高度依赖超高频(SHF)频率,尤其是毫米波(mmWave)频谱,以实现高速低延迟通信。超高频通信是指工作在3GHz至30GHz频率范围内的无线通信。物联网设备和智慧城市的需求日益增长,推动了对由SHF提供的超高速可靠网络的需求。5G频率范围包括1至4 GHz、6至24 GHz、30 GHz和40 GHz。通过部署毫米波(mm Wave)技术扩展5G和无线网络的一个最新案例是EE公司于2024年8月在英国各地启用了1000多个小型基站。这些安装在路灯柱和电话亭上的小型基站无需新建大型基站即可增强繁忙地区的移动信号。这些进步推动了对超高频通信的需求。

此外,高速数据传输需求的不断增长也推动了超高频通信技术的发展。天线和信号处理技术的进步带来了波束赋形、相控阵天线和MIMO(多输入多输出)技术的创新,增强了超高频(SHF)通信能力。超高频收发器的小型化使其更易于应用于商业和消费领域。

关键 超高频通信 市场洞察摘要:

区域亮点:

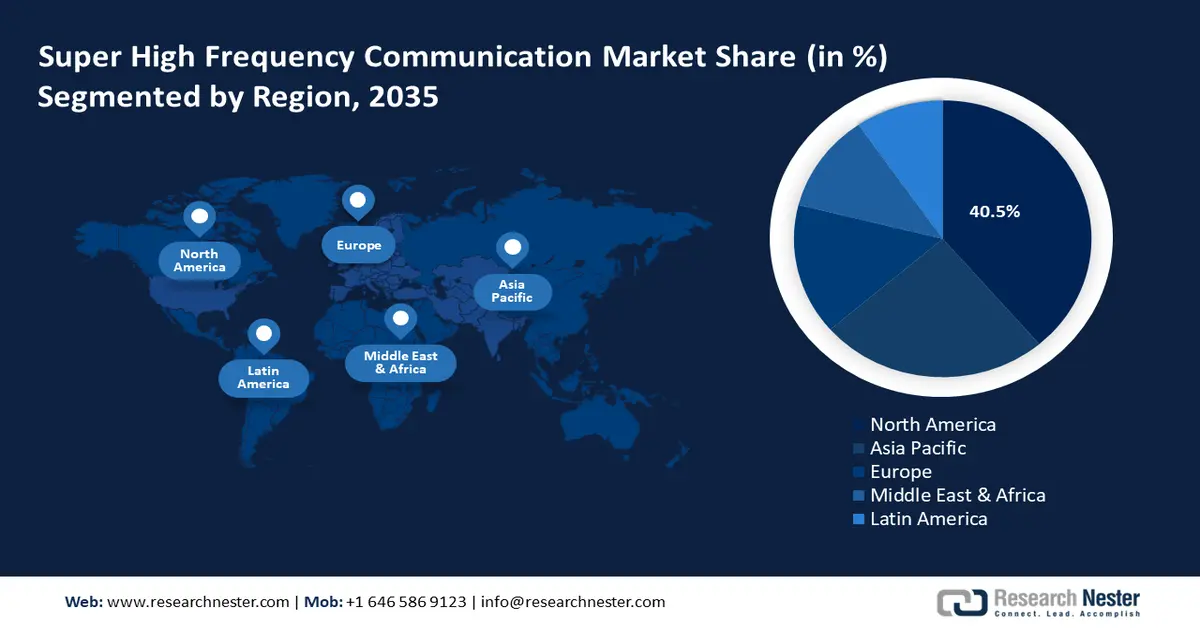

- 北美以40.5%的份额领先超高频通信市场,这得益于对5G、卫星通信和国防技术的强劲投资,并将在2026年至2035年期间推动增长。

- 预计亚太地区将在2026年至2035年期间实现超高频通信市场的快速增长,这得益于国防预算的增加、智慧城市计划的推进以及卫星网络的不断扩展。

细分市场洞察:

- 预计20-30 GHz频段将在2026-2035年间实现大幅增长,这得益于其在高速数据传输和下一代无线网络中的关键作用。

- 预计到2035年,雷达频段将占据54%的市场份额,这得益于国防、航空航天和气象监测应用领域的进步。

关键增长趋势:

- 卫星通信需求不断增长

- 军事和国防应用

主要挑战:

- 信号阻塞和视距要求

- 监管限制和频谱拥塞

- 主要参与者:Cobham Limited、Raycap、通用动力公司、Hensoldt、JENOPTIK AG、L3Harris Technologies, Inc.、Northrop Grumman、圣戈班。

全球 超高频通信 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:36.3 亿美元

- 2026 年市场规模:41.8 亿美元

- 预计市场规模:2035 年将达到 171.5 亿美元

- 增长预测:复合年增长率 16.8% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 40.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、日本、德国、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

超高频通信市场的增长动力和挑战:

增长动力

卫星通信需求不断增长:低地球轨道 (LEO) 卫星和地球静止通信卫星的普及正在推动对超高频 (SHF) 频率的需求。沃达丰 (Vodafone) 首次实现天基移动视频通话,是近期低地球轨道卫星网络发展的一个突出例子。这一里程碑利用了 AST SpaceMobile 的蓝鸟 (Bluebird) 卫星实现,该卫星旨在以高达 120 Mbps 的速度直接向标准智能手机提供移动宽带。这一成就凸显了低地球轨道 (LEO) 卫星技术在提供高带宽超高频 (SHF) 连接方面不断增强的能力。

军事和国防应用:日益加剧的地缘政治紧张局势以及对安全高速通信的需求,促使各国政府投资基于超高频(SHF)的雷达、监视和加密通信。此外,电子战和情报收集系统使用超高频波段进行高级信号处理和实时战场感知。印度引入Akashteer系统是军事部门投资超高频技术的一个最新案例。该系统是由巴拉特电子有限公司开发的自动化防空控制和报告系统。该系统通过将各种监视设备、雷达系统和通信节点整合到一个统一的网络中,增强了印度陆军的防空能力,从而提高了态势感知和响应效率。

挑战

信号遮挡和视线要求:超高频 (SHF) 信号以直线传播,不易绕过障碍物,这与低频波不同,后者可以长距离传播并穿透障碍物。这意味着建筑物、树木和山脉等物理障碍物可能会导致信号衰减。雨水、雾气和空气中的水分等环境因素会吸收和散射 SHF 信号,从而削弱其强度。

监管限制与频谱拥堵: 5G、卫星通信和军事应用的需求日益增长,导致多个行业争夺相同的超高频段,从而引发频谱拥堵。此外,美国联邦通信委员会 (FCC)、国际电信联盟 (ITU) 和英国通信管理局 (Ofcom) 等监管机构对频段分配进行严格管控。因此,新兴技术或参与者难以获得频谱许可,从而导致创新延迟。

超高频通信市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

16.8% |

|

基准年市场规模(2025年) |

36.3亿美元 |

|

预测年度市场规模(2035 年) |

171.5亿美元 |

|

区域范围 |

|

超高频通信市场细分:

技术类型(雷达、 5G 毫米波、 5G sub-6.0 GHz 、 LEO 卫星通信)

在超高频通信市场,雷达领域有望在2035年底占据约54%的收入份额。由于国防、航空航天和气象监测应用领域的进步,该领域正在增长。军用雷达使用超高频(SHF)频率进行远程监视、目标跟踪和导弹防御系统。航空和航海业依靠超高频雷达进行导航、防撞和空中交通管制。此外,新兴的自动驾驶汽车雷达应用利用超高频进行实时物体检测和高精度测绘。

印度海军在采用下一代雷达技术方面,超高频通信市场雷达领域的进步尤为突出。2024年8月,阿斯特拉微波公司(Astra Microwave)为舰载雷达(SBR)制造了有源天线阵列单元(AAAU)。这款6米S波段雷达被称为远程多功能雷达(LRMFR),将取代印度海军舰艇上现有的MFSTAR雷达系统。LRMFR可执行一系列关键任务,包括目标跟踪、地空导弹火控以及弹道导弹防御。

频率范围(20 - 30 GHz、10 - 20 GHz、30 - 40 GHz、3 - 10 GHz、40 GHz 以上)

到2035年,超高频通信市场中20-30 GHz频段的增长率预计将超过25.4%。该频段在高速数据传输、先进雷达系统和下一代无线网络中发挥着至关重要的作用。该频段包括Ka波段26.5-4.0 GHz,该频段广泛应用于卫星通信,尤其是提供宽带互联网、军事通信和商业航空连接的高吞吐量卫星。此外,5G网络也利用该频谱进行毫米波通信,从而在城市环境中实现超高速和低延迟。在国防领域,在此频段运行的雷达系统可为监视和导弹防御应用提供高分辨率成像和目标跟踪。

我们对全球超高频通信市场的深入分析包括以下几个部分:

技术类型 |

|

频率范围 |

|

雷达罩类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

超高频通信市场区域分析:

北美市场分析

到2035年,北美超高频通信市场预计将占据超过40.5%的收入份额。市场增长得益于对5G、卫星通信和国防技术的强劲投资。美国军方大量使用超高频(SHF)频率用于雷达、安全卫星链路和电子战系统。Verizon和AT&T等电信巨头正在扩展24-30GHz频段的毫米波5G网络,以实现超高速无线连接。该地区对Ka波段卫星服务(26.5-40GHz)的需求也在不断增长,这些服务可为偏远地区提供高速互联网接入。

在军用雷达、卫星宽带和5G基础设施的推动下,美国是超高频通信市场的主要参与者。美国国防部(DoD)大力投资基于超高频(SHF)的安全通信和电子战系统,包括用于全球军事连接的AEHF卫星网络。在商业领域,亚马逊的“柯伊伯计划”(Project Kuiper)将发射Ka波段卫星,与Space X的“星链”(Starlink)竞争卫星互联网服务。此外,美国联邦通信委员会(FCC)继续拍卖超高频频谱,用于5G扩展,从而增强全国范围内的高速无线网络。

加拿大超高频通信市场正在不断扩张,这得益于对偏远地区卫星连接、国防现代化以及先进无线技术研究的投资。加拿大政府支持基于超高频(SHF)的卫星互联网服务,Telesat 等公司正在发射 Ka 波段的光速卫星,以改善农村地区的宽带接入。此外,《2024 年加拿大创新、科学与经济发展报告》指出,加拿大政府正在投资 17 亿美元用于宽带基础设施建设。这其中包括一项新的通用宽带基金,用于支持全国的宽带项目。该基金还为成功的“连接创新”计划提供了资金支持,并支持低地球轨道卫星容量以测量宽带使用情况。

亚太市场分析

预计亚太地区超高频通信市场在预测期内将快速增长。这一增长主要得益于国防预算的增加、智慧城市计划以及卫星网络的扩张。中国、日本和韩国等国家正在投资毫米波 5G和未来的 6G 网络,以增强超高速连接。

中国正在大力投资卫星网络、军用雷达和下一代5G/6G技术,推进超高频通信市场的发展。中国的6G研究探索了太赫兹(THz)和超高频(SHF)频段,旨在成为未来无线通信领域的全球领导者。中国正在通过中国卫通的高温超导卫星等项目扩展Ka波段卫星互联网。中国军队正在整合基于超高频(SHF)的雷达,用于隐形探测和导弹防御。例如,2024年12月,中国研发了一种幽灵雷达,利用极低频电磁信号定位深海敌方潜艇,从而增强反潜作战能力。

印度正在拓展超高频通信,重点关注卫星宽带、国防现代化和6G研究。国防研究与发展组织 (DRDO) 正在整合基于超高频 (SHF) 的雷达和电子战系统,以保障国家安全。此外,印度推动自主研发6G技术的努力还包括研究用于未来网络的毫米波和太赫兹通信。鉴于这些因素,预计印度在预测期内将稳步推进超高频通信的普及。

超高频通信市场主要参与者:

- 航天电子公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 科巴姆有限公司

- 雷卡普

- 通用动力公司

- 亨索尔特

- 业纳集团

- L3Harris技术公司

- 诺斯罗普·格鲁曼

- 圣戈班

- NORDAM集团有限责任公司

超高频通信市场呈现碎片化态势,主要参与者推动着5G、卫星宽带和国防技术的进步。Space X的Starlink和Telesat在Ka波段卫星互联网领域处于领先地位,拓展了全球连接。洛克希德·马丁和雷神公司开发基于超高频(SHF)的雷达和军事通信系统,用于国防应用。华为、爱立信和高通等公司正在推动毫米波5G和早期6G研究,塑造高频无线网络的未来。

以下是超高频通信市场的一些领先企业:

最新发展

- 2025年1月,中国长光卫星技术有限公司在星地激光通信领域取得重要进展,数据传输速率达到100Gbps。这一突破将为6G互联网及其他先进技术的部署提供支持。

- 2023年5月, Thuraya和SAT Global展示了一套用于直接向卫星发送物联网短信的低延迟消息系统,在卫星物联网领域取得了里程碑式的进展。他们利用Thuraya-2卫星(T2)成功传输了低功耗物联网消息,标志着卫星通信技术的重大进步。

- Report ID: 7261

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

超高频通信 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。