海底油井通道及防喷器系统市场展望:

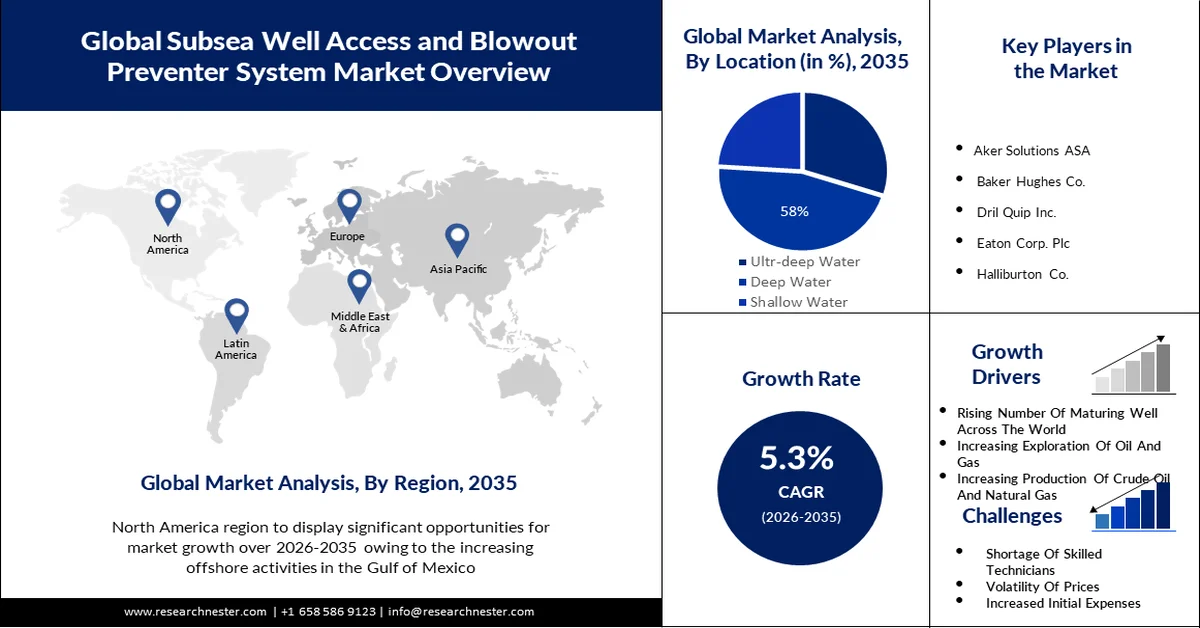

2025年,海底油井接入和防喷器系统市场规模为41.1亿美元,预计到2035年将超过68.9亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过5.3%。2026年,海底油井接入和防喷器系统行业的市场规模预计为43.1亿美元。

随着成熟油井数量的增加,对海底井下作业和防喷器系统的需求也随之上升。2022年成熟油井数量达到40,879口,较2021年极低的36,630口增长了11.6%。传统的防喷器由大型专用机械阀门组件构成,用于在钻井或修井作业期间防止井涌或井喷。它包括下部海洋立管组件(LMRP)和多种类型的防喷器,防喷器的数量和功能主要取决于作业因素。

全球油气勘探活动的增加进一步推动了市场增长。2019年,包括油气在内的能源行业在全球从业人员超过4100万人,其中近630万人从事石油供应,390万人从事天然气供应。考虑到各国对这些资源的利用方式——包括供暖、燃料、电力、工业生产和制造业——这一数字并不令人惊讶。据估计,2021年1月至11月的11个月内,全球油气新发现量为47亿桶。这是数十年来最低的估计值,与2020年相比下降了约166%。

关键 海底油井通道和防喷器系统 市场洞察摘要:

区域亮点:

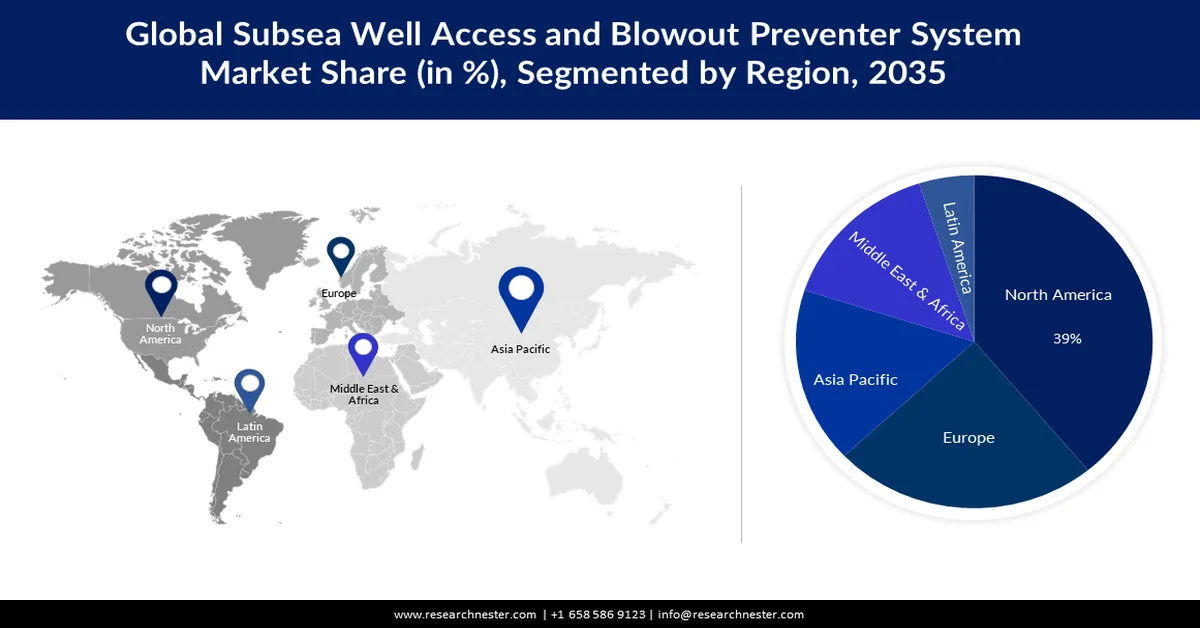

- 预计到2035年,北美将占据海底油井接入和防喷器系统市场近39%的收入份额,这主要归功于墨西哥湾海上勘探和生产活动的不断增加。

- 受东地中海和黑海地区重大油气发现的推动,预计到2035年,欧洲海底油井接入和防喷器系统市场将大幅扩张。

细分市场洞察:

- 在海底油井作业和防喷器系统市场中,受船舶式油井作业系统成本效益的推动,预计到2035年,船舶式油井作业系统细分市场将占据58%的市场份额。

- 预计到2035年,深水油气领域将占总收入的近46%,这主要得益于深水油气储量的广泛发现。

主要增长趋势:

- 清洁能源的需求

- 新兴技术和物联网技术

主要挑战:

- 原油产量下降

- 严格的环境法规

主要参与者: Quest Diagnostics、Bio-Reference Laboratories Inc.、QIAGEN NV、Bloom Diagnostics、Cell Science System Corporation、Laboratory Corporation of American Holdings。

全球 海底油井通道和防喷器系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 41.1亿美元

- 2026年市场规模: 43.1亿美元

- 预计市场规模:到2035年将达到68.9亿美元

- 增长预测:复合年增长率 5.3%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占39%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、挪威、英国、巴西、沙特阿拉伯

- 新兴国家:美国、挪威、英国、巴西、加拿大

Last updated on : 25 February, 2026

海底油井通道和防喷器系统市场——增长驱动因素和挑战

增长驱动因素

清洁能源需求——与化石燃料不同,绿色能源来自可持续资源。这意味着它们的供应取之不尽用之不竭。该行业是经济发展的主要驱动力,预计将大幅增长。电力网络是另一大推动力。尽管随着其他技术(尤其是电动汽车和储能技术)的快速发展,电力网络消耗了本研究中能源技术近期矿物需求的70%,但其份额仍有可能下降。

新兴技术和物联网——服务行业一直在努力改进最新技术和商业计划,以提升和优化井控和井筒一体化。其中,海上防喷器(BOP)系统的研发尤为重要,多种技术应运而生,以满足超深水、高压/高温油藏日益增长的需求和挑战。此外,典型的深水海底防喷器控制系统(BOP)包含电气和液压管线、控制舱、液压装置、测试阀、压井和节流管线及阀门、立管接头、液压连接器和支撑框架等部件。

提高油气液体的采收率——在未来50年里,常规和非常规油气仍将是满足全球日益增长的能源需求的主要能源结构组成部分。油田的生命周期主要分为三个基本阶段:产量增长期、产量稳定期和产量下降期。在整个生命周期内维持所需的产量水平,需要充分了解并能够控制各种采收机制。对于一次采油(即油藏压力自然下降),其生命周期通常较短,且在大多数情况下采收率不超过20%。对于二次采油,根据注入天然或人工的水或气,其采收率通常在15%至25%之间。国际上,一次采油和二次采油混合采油的总采收率在35%至45%之间。

挑战

原油产量下降——到2020年,现有项目的原油产量可能减少约4000万桶/日,而要使供应跟上消费量,则需要额外生产2500万桶/日的原油。这不仅需要科学发现和技术创新来保障合理的油气供应,还需要限制油气开采和利用对环境的影响。虽然欧佩克成员国通常决定石油供应,但美国近年来也凭借其页岩油出口对油价产生了影响。例如,2014年,由于欧佩克和美国消耗了大量石油,超过了国际消费阈值,导致油价大幅下跌。在战争和地缘政治动荡等危机中,供需平衡的波动会加剧或扰乱国际油价。由于各种政治原因,一些产油国可能会停止或减少石油供应。

严格的环境法规

熟练技术人员短缺

海底油井接入和防喷器系统市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2025 年) |

41.1亿美元 |

|

预测年份市场规模(2035 年) |

68.9亿美元 |

|

区域范围 |

|

海底油井接入和防喷器系统市场细分:

海底井口接入系统类型细分分析

由于船舶式井下作业系统具有成本效益,预计到2035年,船舶式井下作业系统将占据全球海底井下作业和防喷器系统市场58%的份额。此外,船舶式作业技术可降低高达50%的成本,部分原因是其较低的运输成本以及船舶能够快速转移。实时作业功能可进一步降低成本,因为它能够加快决策速度,并允许对某些作业进行模糊处理。在多客户合作项目中,由于物料和运输成本分摊,成本也会进一步降低。

位置段分析

到2035年,深水海底井下作业和防喷器系统市场将占据近46%的最高收入份额。这一增长主要得益于深水区油气井的大量发现。目前,已勘探的深水资源中仅有约20%得到开发利用,而实际开采量不足5%。截至2022年11月底,全球范围内通过新区域探井(NFW)共发现了178个油气井,相当于超过187亿桶油当量(Bboe)的可采储量(传统开采)。若将全年数据汇总后,这一数字有望超过2019年,成为过去五年北美以外地区钻探发现中可采储量最高的年份。

我们对全球海底油井接入和防喷器系统市场的深入分析涵盖以下几个方面:

海底井口接入系统类型 |

|

海底防喷器系统类型 |

|

地点 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

海底井口作业和防喷器系统市场——区域分析

北美市场洞察

预计到2035年底,北美海底油井作业和防喷器系统市场将占据近39%的市场份额。这一市场增长主要归功于墨西哥湾海上作业活动的日益频繁。佛罗里达海峡连接墨西哥湾和大西洋,而尤卡坦海峡则连接墨西哥湾和加勒比海。墨西哥湾总面积约为168万平方公里(65万平方英里),最大深度约为7020米(23000英尺)。这些平台体量巨大,对船只航行构成潜在威胁。为了防止碰撞,美国海岸警卫队在平台周围设置了航道系统。这些航道由浮标标示,船只必须遵守这些航道指示。

欧洲市场洞察

受欧洲地区大量油气发现的推动,预计欧洲海底油井作业和防喷器系统市场在预测期内将迎来巨大增长。尤其值得一提的是,塞浦路斯东地中海地区已探明的超过14万亿立方英尺天然气储量尚未开发。除北海核心国家(挪威、英国和丹麦)外,其他重要项目还位于罗马尼亚和土耳其的黑海海域,以及北海的荷兰和德国海域。土耳其的萨卡里亚海域尤其引人注目,该海域由土耳其国有,从勘探到开发仅用了不到三年时间。总体而言,土耳其国家石油公司(TPAO)估计其黑海深水区蕴藏着高达25万亿立方英尺(7100亿桶油当量)的天然气储量。

海底油井通道和防喷器系统市场主要参与者:

- 阿克解决方案公司

- 公司概况

- 商业计划

- 主要产品

- 财务执行

- 主要绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 贝克休斯公司

- 钻具公司

- 伊顿公司

- 哈里伯顿公司

- Helix Energy Solutions Group Inc.

- KOSO Kent Introl Ltd.

- NOV公司

- 海洋工程国际有限公司

- RMZ油田工程私人有限公司

- 斯伦贝谢有限公司

- 日本石油勘探株式会社

- 日本钻井株式会社

- JGC控股公司

- 川崎汽船株式会社

最新发展

- Aker Solutions ASA与挪威海洋能源测试中心 (METCentre) 签订了一份前端工程设计 (FEED) 合同,旨在探索新的海底电力系统技术,该技术可以大幅降低海上风电场的成本和复杂性。

- 为了应对预计的就业增长、工业扩张和能源转型, Aker Solutions ASA在挪威沿海地区完成了首个海上模块的钢材切割。该服务模块将成为瓦尔哈尔海上油田中心 PWP-Fenris 平台的一部分。为此,Aker Solutions ASA、Worley Rosenberg 和 Aker BP 共同举行了钢材切割仪式,标志着该模块正式投入使用。瓦尔哈尔 PWP——瓦尔哈尔制造井口平台——由三个大型模块组成,总重量超过 15,000 吨。

- Report ID: 1363

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

海底油井通道和防喷器系统 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。