海底生产和加工市场展望:

2025年,海底生产和加工市场规模为232.5亿美元,预计到2035年将超过516.1亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过8.3%。预计到2026年,海底生产和加工的行业规模将达到249.9亿美元。

预测期内推动市场增长的主要因素是全球海底作业活动的增加。美国能源信息署 (EIA) 估计,2023 年全球液体燃料使用量将增加 110 万桶/日,2024 年将增加 180 万桶/日,而 2023 年上半年布伦特原油现货价格基准为 85 美元/桶。海底生产系统的发展需要专业的海底设备。这些设备的使用需要专业且昂贵的船舶,这些船舶需要配备潜水设备以进行相对较浅的作业,以及配备机器人设备以进行较深的作业。

海底生产和加工市场增长的另一个原因是全球范围内为勘探海底油气而开展的钻井活动日益增多。加拿大计划通过完成多个新项目,成为国际液化天然气领域的主要参与者。随着在不同油区的勘探和额外钻井活动的开展,墨西哥预计将保持缓慢的石油产量复苏之路。世界石油公司预测该地区的钻井活动将增长13.7%。海上钻井将增长8.6%。除美国外,石油产量增长了1.9%,达到627.3万桶/天。国际能源体系为发达社会和经济体提供满足其增长需求的二次能源,并与地球环境的多个领域密切相关。能源生产、改进和利用的每一步都与环境息息相关,并相应地影响着地球及其居民。

关键 海底生产和加工 市场洞察摘要:

区域亮点:

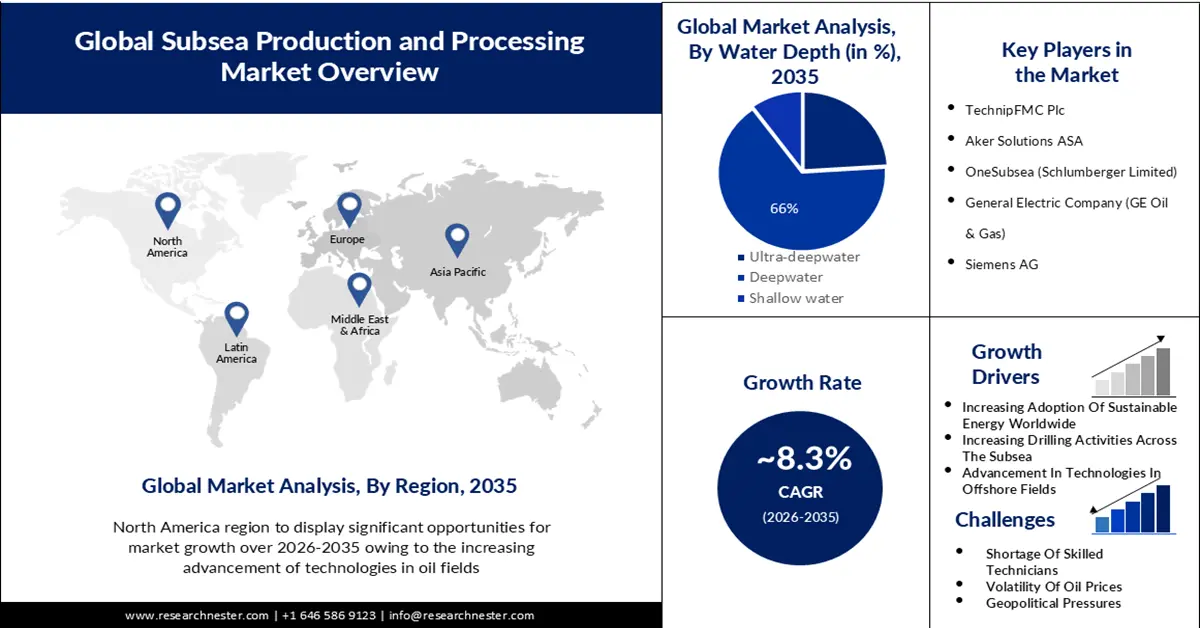

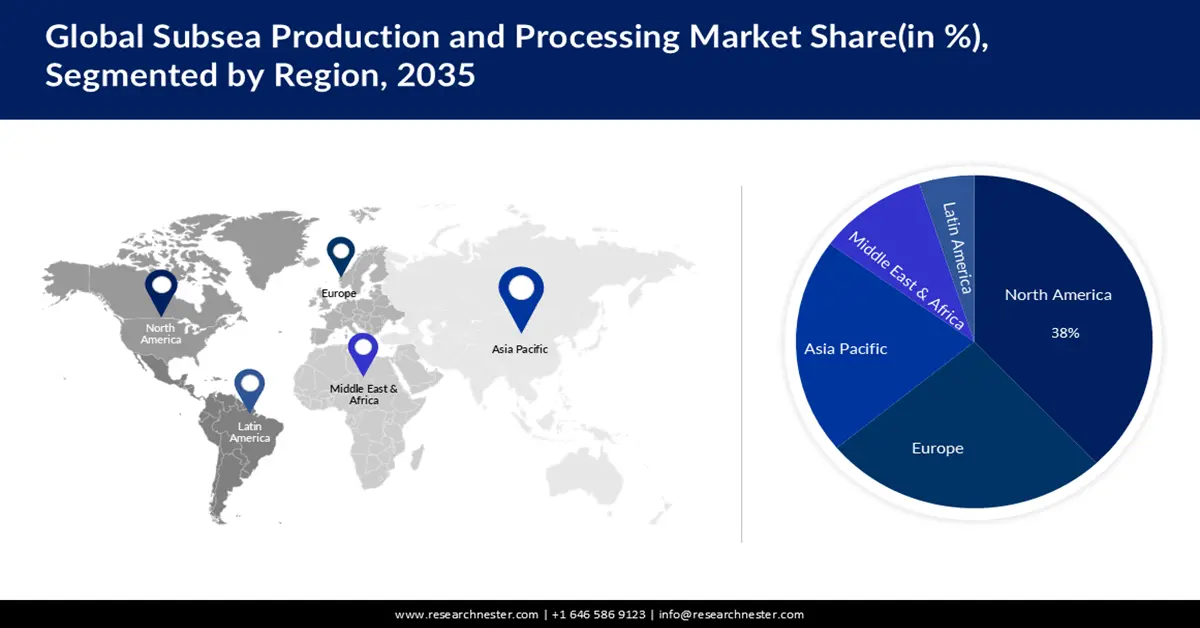

- 到 2035 年,北美海底生产和加工市场将占据 38% 以上的份额,这得益于该地区石油和天然气勘探的增加,从而推动了海底石油活动。

- 到 2035 年,欧洲市场将占据 27% 的份额,这得益于该地区对可再生能源和可持续资源的采用。

细分市场洞察:

- 预计到 2035 年,深水领域在海底生产和加工市场中的份额将达到 66%,这得益于石油和天然气勘探的海底钻井活动的增加。

- 预计到 2035 年,石油生产领域在海底生产和加工市场中的份额将达到 56%,这得益于全球海上油田原油产量的增加。

主要增长趋势:

- 绿色能源产量大幅增长

- 新海上油田勘探

主要挑战:

- 全球油价波动

- 熟练技术人员短缺

主要参与者:TechnipFMC plc、Aker Solutions ASA、OneSubsea(斯伦贝谢有限公司)、通用电气公司(GE Oil & Gas)、西门子股份公司、贝克休斯公司、Subsea 7 S.A.、National Oilwell Varco Inc.、Saipem S.p.A.、Oceaneering International Inc.、日本石油勘探有限公司、INPEX CORPORATION、萨哈林油气开发公司、Japex Corporation。

全球 海底生产和加工 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 232.5亿美元

- 2026年市场规模: 249.9亿美元

- 预计市场规模:到 2035 年将达到 516.1 亿美元

- 增长预测:复合年增长率8.3%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 38%)

- 增长最快的地区:亚太地区

- 主要国家:美国、挪威、英国、中国、巴西

- 新兴国家:中国、印度、日本、韩国、马来西亚

Last updated on : 16 September, 2025

海底生产和加工市场的增长动力和挑战:

生长因子

绿色能源产量大幅增长——到2026年,全球可持续电力潜力预计将比2020年的水平增长60%以上,达到4800吉瓦以上,相当于化石燃料和核能加起来的全球电力潜力总和。到2026年,可再生能源预计将贡献全球电力潜力增长的近95%,其中太阳能光伏发电将贡献一半以上。预计2021年至2026年新增可再生能源潜力将比2015年至2020年高出50%。其中,预计70%以上将来自中国、东南亚和印度。然而,发达国家正在寻求增加电力生产,同时在供暖和交通运输等领域减少对化石燃料的依赖。欧洲和美国的电力利用率也将比过去五年大幅加速。这四个市场共同贡献了全球可持续电力增长的80%。

- 海上新油田勘探——近年来,深水、深层造山和非常规油气是全球油气勘探和增长的三大关键领域。本文概述了全球深水盆地勘探的进展,包括深水盆地的潜在循环、重点深水油区、深水油气发现历史以及重点盆地的主要油气暴露。此外,本文还探讨了勘探可能性,旨在为中国深水油气勘探的合理研究和作业提供重要指导。根据国际能源署(IEA)提出的“净零排放”方案,到2030年,碳氢化合物将占全球能源需求的一半,到2050年将控制在20%以下。天然气作为一种真正的过渡能源,能够促进可再生能源的产量增长,并为交通运输领域提供可再生燃料。

- 油气田新兴技术和物联网——技术发展迅速,近年来,这些技术能够改变运营模式并提升价值。这些技术涵盖从提供和增强连接的设备,到将主网络(国际互联网)连接到其边缘的小型子网络(称为回程)的设备。方法技术将用户与其服务提供商连接起来,或者在油气行业中,将用户连接到回程。

挑战

- 全球油价波动——当前的油价波动表明,如果交易者能够预测正确的方向,他们将拥有巨大的盈利空间。波动率的计算方法是预测工具价格的双向变化。11月30日,多个OPEC+国家宣布延长并增加自愿减产,总计减产220万桶/日。其中,沙特阿拉伯继续减产100万桶/日,俄罗斯则将减产幅度扩大至50万桶/日。截至2023年11月,OPEC+拥有510万桶/日的备用潜力,约占国际需求的5%。2023年6月,OPEC+宣布继续自愿减产,从2023年12月开始,至2024年12月结束。

- 熟练技术人员短缺

- 工具的可信度问题

海底生产和加工市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.3% |

|

基准年市场规模(2025年) |

232.5亿美元 |

|

预测年度市场规模(2035年) |

516.1亿美元 |

|

区域范围 |

|

海底生产和加工市场细分:

水深分段分析

预计到 2035 年底,深水市场将占据全球海底生产和加工市场的 66%。这一增长主要归功于近期全球范围内为勘探和生产石油和天然气而开展的海底钻井活动的增多。例如,2010 年至 2015 年间,尼日利亚的石油和天然气产量一直低于 300 万桶油当量/天的平均水平,部分原因是其资本支出从 2014 年的 270 亿美元下降至 2022 年的 60 亿美元,降幅达 74%。此外,过去十年间油价上涨使得深水钻井在经济上可行。虽然对于海上钻井达到多深才算“深水”,尚无定论,但技术的进步正在突破先前认为不切实际的限制,从而重新定义这一术语。然而,近期的深水钻井通常指深度超过 1,000 英尺的任何钻井。钻井船在石油和天然气开始生产之前进行勘探钻井。虽然钻井船并不是一项新技术(它们几乎自 20 世纪 50 年代就已经存在),但新的成像和定位技术使得井的管理和实施过程中的精度水平大大提高。

应用细分分析

石油生产板块的海底生产和加工市场预计将占预测期内收入份额的56%。这一增长将得益于全球海上油田原油产量的增加。例如,2023年11月,纽芬兰和拉布拉多近海石油产量约为600万桶,较2022年11月下降17.3%。产量比重下降了23.7%。Hibernia、Hebron和White Rose的产量均有所下降。Terra Nova FPSO(浮式发电、储油和卸载装置)于2019年底停止运营进行大修,并于2023年8月返回纽芬兰和拉布拉多近海。Suncor Energy宣布其已于11月底安全投产。

我们对全球海底生产和加工市场的深入分析包括以下几个部分:

生产系统组件 |

|

处理系统类型 |

|

水深 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

海底生产和加工市场区域分析:

北美市场洞察

预测期内,北美海底生产和加工市场将大幅增长,并将占据近 38% 的收入份额。北美地区石油和天然气勘探的增加将有助于海底石油活动的增长。北美天然气产量的扩张完全是由美国推动的。它是该地区迄今为止最大的天然气原产国,占该地区 77% 的份额。美国的产量指标增至 99%。不同的项目正在进行中,以使美国成为液化天然气 (LNG) 的主要出口国。政府负责规划和利用监管环境。如果监管环境不稳定、无法预见或不利于勘探或生产,则可能会推迟活动或阻碍投资。鉴于勘探和生产可能对经济、社会和环境产生影响,需要多个政府部门和组织承担部分技术工作。

欧洲市场洞察

欧洲地区的海底生产和加工市场也将迎来大幅增长,并有望位居第二,因为该地区对可再生能源的需求日益增长。欧盟(EU)处于国际能源转型的前沿。其坚持不懈的奉献精神和坚定的愿景,加上当今经济实惠的可持续能源选择,使该地区的可持续能源份额在2005年至2015年间翻了一番。因此,欧盟有望实现其2020年可持续能源目标,而其2030年27%的可持续能源份额目标也已触手可及。

海底生产和加工市场参与者:

- 德西尼布FMC公司

- 公司概况

- 商业规划

- 主要产品

- 财务执行

- 主要性能指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿克尔解决方案公司

- OneSubsea(斯伦贝谢有限公司)

- 通用电气公司(GE石油天然气)

- 西门子股份公司

- 贝克休斯公司

- 海底7号公司

- 国民油井华高公司

- 塞班公司

- 海洋工程国际公司

最新发展

- Aker Solutions ASA关注循环经济,人们会理解循环经济的意义在于通过引入新的生产、共享、再利用、修复和回收方式来节约资源。Aker Solutions 与 Aker BP、F3nice 和 Additech 签署合资协议,迈出了迈向循环经济的重要一步。

- Aker Solutions ASA将对 18,000 吨上部模块进行分类和回收。如果以正确的方式停用,像 Gyda 上部模块这样的海上能源基础设施将提供大量有价值的部件资源,其中包括建筑商所珍视的钢材。回收和再利用金属提供了一种低排放的替代方案,可以替代直接从矿石中开采并运输的金属。

- Report ID: 5613

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

海底生产和加工 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。