结构绝缘板市场展望:

2025年,结构保温板市场规模超过105.2亿美元,预计到2035年将超过197.5亿美元,在预测期内(即2026-2035年)的复合年增长率将超过6.5%。预计到2026年,结构保温板的行业规模将达到111.4亿美元。

结构隔热板因其轻质特性、美观的外观以及提升建筑热工性能的潜力,预计将在全球范围内受到欢迎。在美国,符合2005年联邦能源政策法案中联邦装配式住宅建筑标准和安全标准的新型节能住宅制造商,可享受最高2,000美元的税收抵免。

此外,未来几年,建筑行业正在快速扩张和发展。预计未来几年,由于住宅和商业房地产需求的增长,市场将大幅扩张。节能和绿色建筑实践的普及,以及冷藏应用对结构保温板需求的增长,预计将推动市场发展。在受访的当前建筑和改造行业中,37% 的企业计划打造环保建筑,全球范围内这一比例达到 57%。

关键 结构绝缘板 市场洞察摘要:

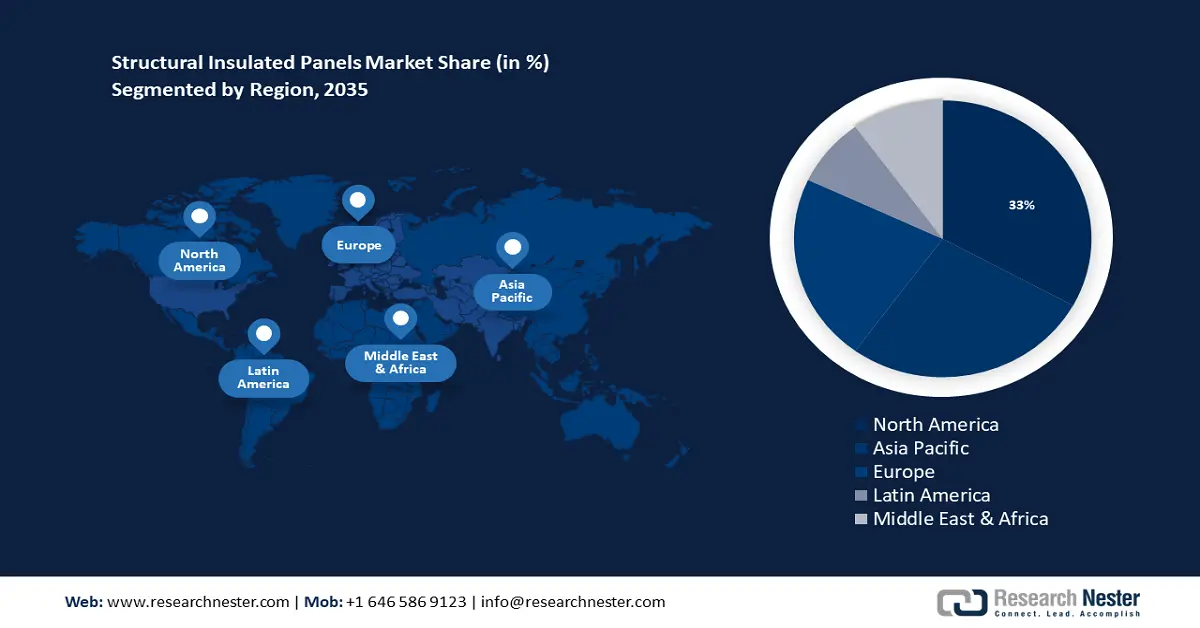

区域亮点:

- 到 2035 年,北美结构保温板市场将占据约 38% 的市场份额,这得益于多户住宅建筑的扩张趋势、发达的冷链行业以及政府改善基础设施资金的措施。

- 到 2035 年,亚太市场将占据 25% 的市场份额,这得益于住宅和商业建筑行业的快速发展以及绿色建筑标准的采用。

细分市场洞察:

- 预计到 2035 年,结构保温板市场中的定向刨花板 (OSB) 细分市场将实现强劲增长,这得益于其卓越的承重性能和高效的原材料利用。

- 预计到 2035 年,结构保温板市场中的定向刨花板 (OSB) 细分市场将占据 66% 的市场份额,这得益于其卓越的承重性能和高效的原材料利用。

主要增长趋势:

- 冷藏应用对结构隔热板的需求日益增长

- 施工速度更快,人工成本更低

主要挑战:

- 冷藏应用对结构隔热板的需求日益增长

- 更快的施工速度和更低的人工成本

主要参与者:Kingspan Group、PFB Corporation、Isopan、KPS Global、American Insulated Panel、Owens Corning、All Weather Insulated Panels、Ingreen Systems Corp.、Structural Panels Inc.

全球 结构绝缘板 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 105.2亿美元

- 2026年市场规模: 111.4亿美元

- 预计市场规模:到 2035 年将达到 197.5 亿美元

- 增长预测:复合年增长率6.5%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 38%)

- 增长最快的地区:亚太地区

- 主要国家:美国、加拿大、德国、中国、日本

- 新兴国家:中国、印度、日本、韩国、马来西亚

Last updated on : 16 September, 2025

结构绝缘板市场的增长动力和挑战:

增长动力

- 冷藏应用对结构隔热板的需求日益增长——由于结构隔热板价格合理、环保且经久耐用,它们经常用于建造冷藏设施。冷藏是众多行业的关键组成部分,例如食品加工、食品制备、仓储和存储系统,以及制药和零售解决方案。冷藏系统需求的不断增长预计将推动结构隔热板行业的增长。

- 施工速度更快,人工成本更低——预制板(SIP)可以在施工现场从零开始快速搭建,从而实现预制施工。与传统建筑技术相比,SIP 的施工周期大大缩短。项目越早完工,就越能提高效率,并降低人工成本和整体项目管理成本。由于建筑行业对缩短工期和提高效率的要求,SIP 越来越受欢迎。到 2020 年,欧盟建筑业的就业人数将达到 1000 万人。

- 能源效率和可持续建筑实践——随着建筑行业越来越重视能源效率和可持续建筑实践,尤其是SIP,其更佳的热工性能正日益受到关注。与传统建筑技术相比,SIP具有更佳的隔热性能,并降低了供暖和制冷能耗。随着监管要求的不断提高以及客户对环保建筑的需求不断增长,SIP在住宅和商业建筑项目中越来越受到青睐。

- 减灾与韧性——极端天气事件的增多以及对开发抗灾结构的日益重视,推动了对能够帮助建筑物更好地应对这些挑战的建筑材料的需求。SIP 提供坚固的框架,凭借其卓越的强度和韧性,能够承受长期磨损以及飓风的冲击。因此,SIP 在易受飓风、地震和恶劣天气等自然灾害影响的地区具有吸引力,其需求仍在不断增长。2022 年 9 月,未经季节性调整的全国建筑业失业率 (NSA) 为 4.7%。

挑战

- 结构隔热板知识不足——建筑师、承包商和建筑商只是熟练建筑工人的几个例子,他们可能发现与他们合作所获得的信息和专业知识用处不大。为了广泛使用结构隔热板,这些相关方必须接受有关结构隔热板优势和正确安装程序的培训。在一些亚太地区、非洲和南美洲的发展中国家和欠发达国家,很少有人意识到这些隔热板带来的好处。在非洲和南美洲等发展中经济体,人们对结构隔热板的可持续性、灵活性、可回收性和耐用性了解甚少。

- 预计激烈的行业竞争将阻碍市场扩张。

- 高质量材料的短缺可能会阻碍结构绝缘板市场的扩张。

结构绝缘板市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.5% |

|

基准年市场规模(2025年) |

105.2亿美元 |

|

预测年度市场规模(2035年) |

197.5亿美元 |

|

区域范围 |

|

结构绝缘板市场细分:

应用细分分析

根据应用情况,预测期内墙体保温板将占全球结构保温板市场的46%。人们日益认识到使用有效建筑保温材料所带来的经济效益,这推动了该行业的增长。墙体保温是提高建筑能效的关键要素之一。地板保温与墙体保温共同构成保护层,阻止外部环境的热量通过传导和对流辐射进入建筑物。这降低了建筑物供暖和制冷系统所需的能源。2022年,美国建筑支出总额达到1.79万亿美元。

产品细分分析

根据产品类型,预计聚苯乙烯板块在预测期内将占据全球结构保温板市场45%的份额。这类产品的巨大需求可能源于其成本效益以及良好的防尘防潮性能。此外,由于聚苯乙烯表面坚固耐用,其抗穿刺和抗震性能更强。尽管如此,聚氨酯板块预计将以最快的速度增长。2021年,全球可发性聚苯乙烯 (EPS) 产量将达到1059万吨。

饰面材料(OSB、MgO板)

从饰面材料来看,定向刨花板 (OSB) 市场预计将大幅增长,预计在预测期内将占据约 66% 的市场份额。大规格定向刨花板 (OSB) 易于获取,且作为一种能够承受荷载的材料,已通过广泛的测试。OSB 因其卓越的承重性能,在建筑行业得到广泛应用。此外,一些利用率较低、发展迅速且通常价格较低的木材可用于制造 OSB,这是一种高效的原材料利用方式。

我们对全球市场的深入分析包括以下几个部分:

饰面材料 |

|

应用 |

|

终端用户 |

|

绝缘材料 |

|

产品 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

结构绝缘板市场区域分析:

北美市场洞察

预计北美地区的结构隔热板市场在预测期内将占据最大的收入份额,约占38%。该地区的扩张归因于多种因素,包括多户住宅建设的扩张趋势、发达的冷链行业以及政府为改善基础设施建设资金流而采取的措施。随着越来越多的人意识到建筑隔热的优势,预计未来几年市场将进一步扩大。根据美国交通部部长2021年7月发布的公告,美国基础设施重建计划(INFRA)将为18个州的24个项目提供总计9.0525亿美元的自由支配融资。

亚太市场洞察

预测期内,亚太地区的结构隔热板市场将占据第二大份额,约占25%。住宅和商业建筑行业的快速发展以及各种绿色建筑标准的采用促进了这一扩张。随着大阪成为2025年世博会的主办城市,日本建筑业预计将迎来良好发展。新的61层、390米高的办公大楼将于2027年竣工,八重洲的翻新工程将于2023年完工。

结构绝缘板市场参与者:

- 熔体-跨度

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 金斯潘集团

- 伊索潘

- KPS 全球

- 欧文斯科宁

- PFB 公司

- 美国绝缘板

- 结构板公司

- 全天候隔热板

- Ingreen系统公司

最新发展

- 2020年7月: Kingspan助力被动式房屋开发项目达到标准。位于贝德福德郡Sharnbrook村的13栋住宅项目已通过被动式房屋标准的严格认证,其规格结合了Kingspan的高性能隔热板和Kingspan TEK结构隔热板建筑系统。

- 2022年1月:欧文斯科宁公司推出Foamglas Perinsul SIP,这是一种适用于高性能建筑的热桥解决方案。构成新型结构隔热板的泡沫玻璃可减少暴露在潮湿环境中的性能损失,提高能源效率,并有助于消除热桥。

- Report ID: 5937

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

结构绝缘板 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。