听诊器市场展望:

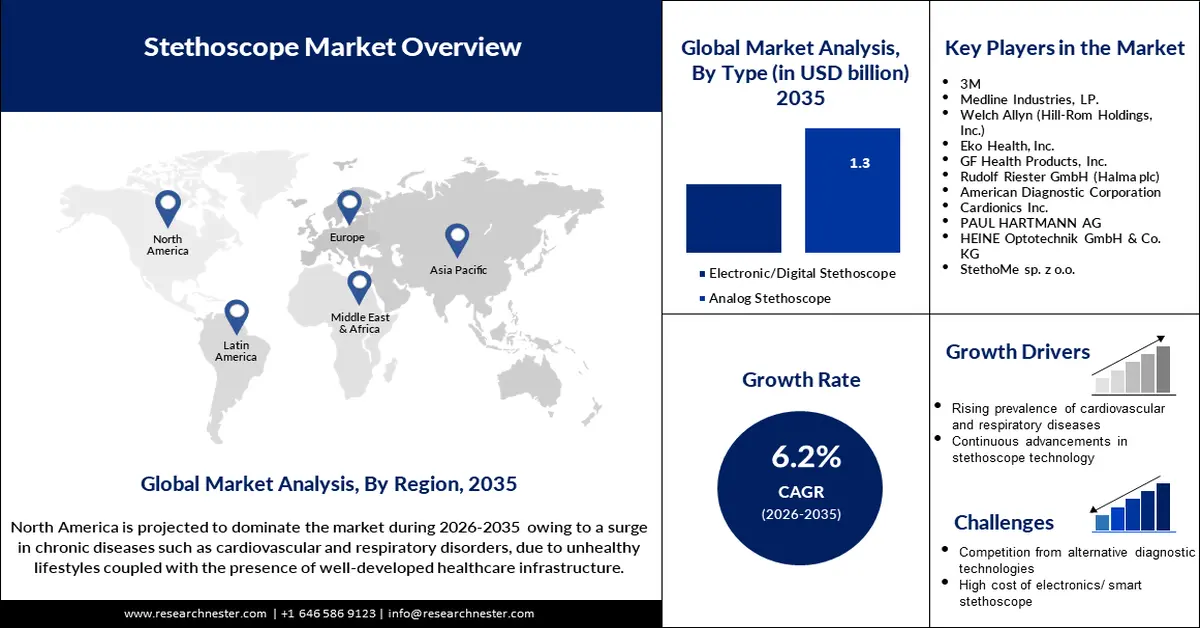

2025年,听诊器市场规模超过7.1373亿美元,预计到2035年将达到13亿美元,预测期内(即2026年至2035年)的复合年增长率约为6.2%。2026年,听诊器的行业规模估计为7.5356亿美元。

听诊器市场正在稳步增长,尤其是在数字和人工智能技术的融合下,它已成为诊断领域的重要设备。对更精准诊断和远程医疗的需求推动了新型高效听诊器的研发。例如,Eko Health 于 2023 年 6 月推出了配备人工智能和三导联心电图功能的 CORE 500 听诊器,可实现早期疾病诊断和更优质的患者护理。这些进步体现了智能听诊器在改进传统听诊技术以应用于先进诊断仪器方面的应用日益广泛。

政府对远程医疗技术的支持和投资不断增加,也推动了听诊器市场的增长。2024年1月,日本厚生劳动省发布了鼓励在线医疗的政策,并为可与远程医疗应用配合使用的数字听诊器开辟了可能性。此外,新的战略合作伙伴关系的建立,例如2022年Eko Health与Caregility在远程听诊方面的合作,表明该行业正在努力提高高质量诊断服务的可及性。预计听诊器市场将在全球远程医疗解决方案行业中处于领先地位。

关键 听诊器 市场洞察摘要:

区域亮点:

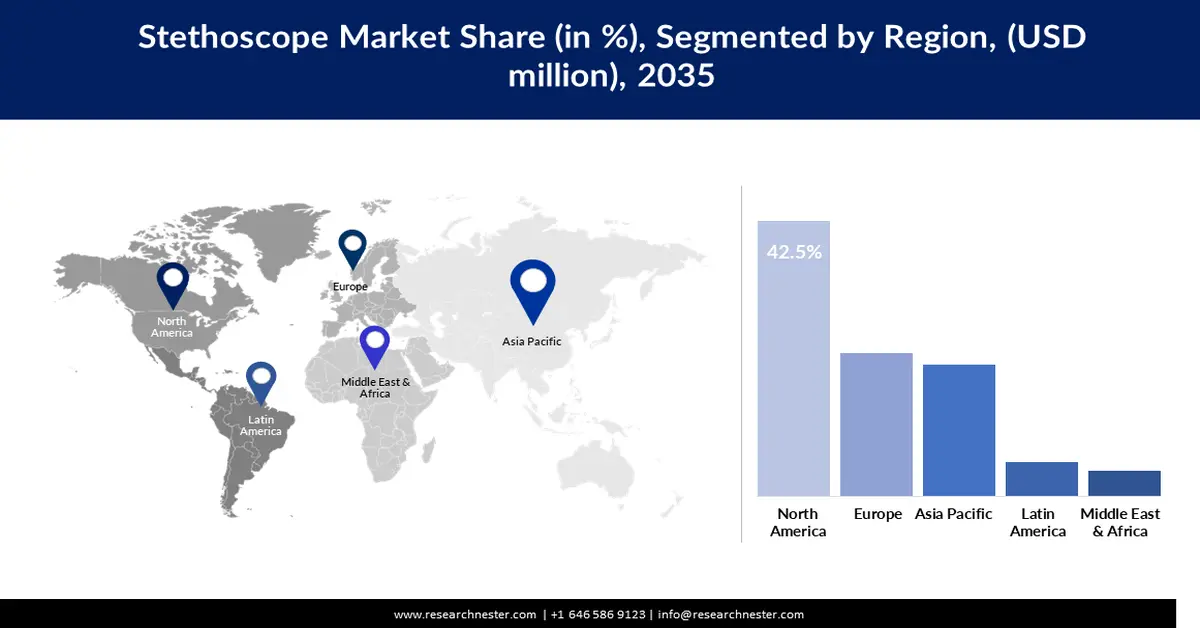

- 北美以42.5%的市场份额领跑听诊器市场,这得益于医疗保健人员的不断增长以及对先进诊断设备的需求,并将持续增长至2035年。

- 预计到2035年,亚太地区(不包括日本)的听诊器市场将实现温和增长,这得益于医疗保健行业的不断进步和人们意识的不断提升。

细分市场洞察:

- 预计到 2035 年,不锈钢听诊器将占据超过 68.9% 的市场份额,这得益于其高声学性能、耐用性和耐腐蚀性。

- 预计到 2035 年,模拟听诊器将占据超过 64% 的市场份额,这得益于其价格实惠、操作简便以及在发展中国家的高使用率。

主要增长趋势:

- 对远程医疗解决方案的需求

- 心血管和呼吸系统疾病发病率上升

主要挑战:

- 数据隐私和集成挑战

- 低收入地区缺乏采用

- 主要参与者:3M、Medline Industries, LP.、Welch Allyn (Hill-Rom Holdings, Inc.)、Eko Health, Inc.、GF Health Products, Inc.、Rudolf Riester GmbH (Halma plc)、American Diagnostic Corporation、Cardionics Inc.、PAUL HARTMANN AG、HEINE Optotechnik GmbH & Co. KG、StethoMe sp. z o.o.

全球 听诊器 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 7.1373 亿美元

- 2026 年市场规模: 7.5356 亿美元

- 预计市场规模: 2035 年将达到 13 亿美元

- 增长预测: 6.2% 复合年增长率 (2026-2035)

主要区域动态:

- 最大的地区:北美(到2035年占比42.5%)

- 增长最快的地区:北美

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、巴西、俄罗斯、墨西哥

Last updated on : 28 August, 2025

听诊器市场的增长动力和挑战:

增长动力

- 远程医疗解决方案需求旺盛:新型远程医疗服务极大地促进了听诊器市场的发展,对具备人工智能和远程医疗功能的听诊器的需求也随之增长。例如,MedM 于 2024 年 9 月推出了与 iBiomedi ES-2020 听诊器兼容的产品,用于远程患者监控,并提升了诊断能力。随着虚拟医疗的普及和远程医疗的发展,听诊器技术正在快速发展。

- 心血管和呼吸系统疾病发病率上升:全球心血管和呼吸系统疾病发病率的上升,催生了对更高效诊断设备的需求。2024年4月,美国食品药品监督管理局(FDA)批准了梅奥诊所和Eko Health联合开发的一款用于识别心力衰竭的人工智能听诊器。这些进步满足了早期识别高死亡率疾病的基本需求,因此也推动了听诊器设计创新。

- 数字听诊器技术的进步:数字听诊器如今已融入人工智能技术,并拥有卓越的声学技术,预示着诊断的未来已至。例如,里斯特于2024年1月推出了ri-sonic电子听诊器,该设备集成了基于人工智能的平台,可识别心脏杂音。这些进步满足了医护人员对融合标准组件和新技术的混合设备日益增长的需求。

挑战

- 数据隐私和集成挑战:人工智能和物联网在数字听诊器中的应用带来了数据保护和系统兼容性问题。根据2024年2月的国家远程医疗调查,即使远程医疗的使用持续增长,用户对数据保护的担忧依然存在。制造商必须应对这些挑战,才能与人机交互技术(HCIT)安全集成,并满足数据保护法规的要求。

- 低收入地区应用不足:医疗费用和医疗设施落后,使得低收入国家无法使用创新型人工智能听诊器。然而,这些障碍阻碍了人们获得新型诊断设备,从而导致医疗保健服务供给的不均衡。因此,制造商应专注于成本效益高的创新和合作,以弥补贫困地区的医疗资源缺口。

听诊器市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.2% |

|

基准年市场规模(2025年) |

7.1373亿美元 |

|

预测年度市场规模(2035 年) |

13亿美元 |

|

区域范围 |

|

听诊器市场细分:

类型(电子/数字听诊器、模拟听诊器)

到2035年,模拟听诊器市场预计将占据64%以上的市场份额。由于传统听诊器价格实惠、操作简便且使用率高,尤其是在发展中国家,该市场经历了增长。传统听诊器因其坚固耐用、可靠且无需通电操作而受到医生的青睐。2023年6月,由伦敦帝国理工学院牵头的TRICORDER项目描述了模拟听诊器在初级保健领域以及人工智能技术方面的持续价值。此外,声学性能的进步,例如更轻的重量和更优质的胸件,也将继续发挥作用。

材质(不锈钢、铝、黄铜)

到2035年底,不锈钢听诊器市场份额预计将超过68.9%。该材料卓越的声学性能、耐用性和耐腐蚀性使其成为高品质听诊器的理想选择。不锈钢听诊器深受医生和其他需要清晰声音进行识别的医护人员的青睐。Eko Health于2024年10月推出了CORE 500听诊器,其胸件采用不锈钢材质,旨在实现最佳音质和耐用性。此外,不锈钢听诊器也正被融入到配备人工智能和数字功能的现代化增强型听诊器中。

我们对全球市场的深入分析包括以下几个部分:

类型 |

|

材料 |

|

用法 |

|

分销渠道 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

听诊器市场区域分析:

北美市场分析

预计到2035年,北美听诊器市场的收入份额将超过42.5%。该地区的医疗保健行业已经成熟,医疗保健专业人员的数量也在不断增长,这导致了对更先进诊断设备的需求。美国劳工统计局预测,医疗保健就业岗位将持续增长,兽医职位数量将在2023年至2033年间增加19%。北美在医疗技术发展领域的地位提升了其在全球听诊器市场中的重要性。

在美国,医疗保健专业人员数量的增长也增加了对听诊器的需求。美国国家护理委员会估计,到2024年,注册护士的数量约为485万,这使得护理成为医疗保健领域人口最多的职业。远程医疗的使用增长也促进了基于人工智能的听诊器的发展,这些听诊器可以方便地进行远程患者检查。此外,提高初级保健覆盖率的政策正在推动高性能医疗设备的使用,这与该国提升医疗服务水平的目标相一致。

加拿大的医疗保健行业也在逐步发展,并重点关注数字医疗技术。远程医疗和远程诊断服务得益于技术进步而得到扩展,尤其是在难以获得医疗服务的农村地区。随着政府致力于医疗保健现代化,越来越多的消费者开始使用与人工智能和物联网相连的先进听诊器。由于加拿大致力于提高公民健康水平,该国已成为先进诊断解决方案的潜在市场。

亚太市场统计

预计亚太地区听诊器市场在预测期内将实现显著增长,这得益于医疗保健行业的不断发展和人们医疗保健意识的提升。随着该地区对医疗器械的投资不断增长以及初级保健服务的扩展,听诊器的需求也日益增长。此外,亚太地区医院和诊所对人工智能诊断工具的使用,也体现了该地区致力于通过技术改善医疗保健的决心。

印度医疗保健行业正因“印度医疗计划”(Ayushman Bharat)等旨在以低成本为数百万印度人提供医疗服务的政策而迅速扩张。由于初级医疗机构在农村地区的快速扩张,对听诊器的需求也日益增长。此外,心血管和呼吸系统疾病的发病率不断上升,催生了对更优质诊断解决方案的需求,这推动了人工智能数字听诊器的使用。印度正逐渐成为亚太地区听诊器市场医疗现代化的领军国家之一。

得益于政府致力于加强城乡医疗体系建设,中国的医疗保健市场发展迅速。中国致力于在医疗保健系统中引入人工智能,这为数字听诊器创造了一个利润丰厚的市场。中国专注于初级保健和远程医疗,先进诊断技术的使用日益增多。政府致力于加强医疗保健服务体系建设,使中国成为亚太地区至关重要的听诊器市场。

听诊器市场主要参与者:

- 3M

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 梅德林工业有限公司

- 韦尔奇·艾伦(Hill-Rom Holdings,Inc.)

- Eko Health公司

- GF健康产品公司

- 鲁道夫·里斯特有限公司(豪迈集团)

- 美国诊断公司

- Cardionics公司

- 保罗·哈特曼股份公司

- 海涅光电技术有限公司

- StethoMe sp. z oo

听诊器市场竞争激烈,主要参与者和新进入者都在推动市场新技术的发展。全球市场的一些领先企业包括3M、Medline Industries、Welch Allyn(Hill-Rom Holdings, Inc.)和Eko Health, Inc.,它们拥有丰富的产品线和完善的分销网络。其中一些公司正在将人工智能和数字接口等新技术融入其听诊器,从而推出新产品。

2024年4月,梅奥诊所和Eko Health发布了一款经FDA批准的AI算法,该算法嵌入数字听诊器,用于心力衰竭分类。这一进展是企业如何利用AI和审批来抢占市场份额的一个例子。此类战略决策可以归因于听诊器市场的增长,从而增强了适合当前医疗保健系统的诊断设备。

以下是听诊器市场的一些领先公司:

最新发展

- 2024年5月, A&D有限公司与Aevice Health签署了一份100万美元的投资协议,以支持其在美国和日本的扩张。在JETRO新加坡的支持下,Aevice将利用A&D的销售网络,在全球范围内增强其呼吸健康IT解决方案。

- 2023年10月, Smartsound与SK Telecom签署合作协议,推出动物AI听诊器WITHaPET,以及AI听诊和诊断服务。该解决方案结合视频诊断和AI技术,为宠物提供精准的疾病识别,从而提升兽医护理水平。

- 2023年6月, Sparrow BioAcoustics 的一款智能手机软件获得美国食品药品监督管理局 (FDA) 批准,该软件可将设备转换为医用听诊器。这款医疗设备软件使智能手机能够捕获、分析和共享心血管和肺部声音数据,从而彻底改变便携式诊断方式。

- Report ID: 6987

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。