干细胞制造市场展望:

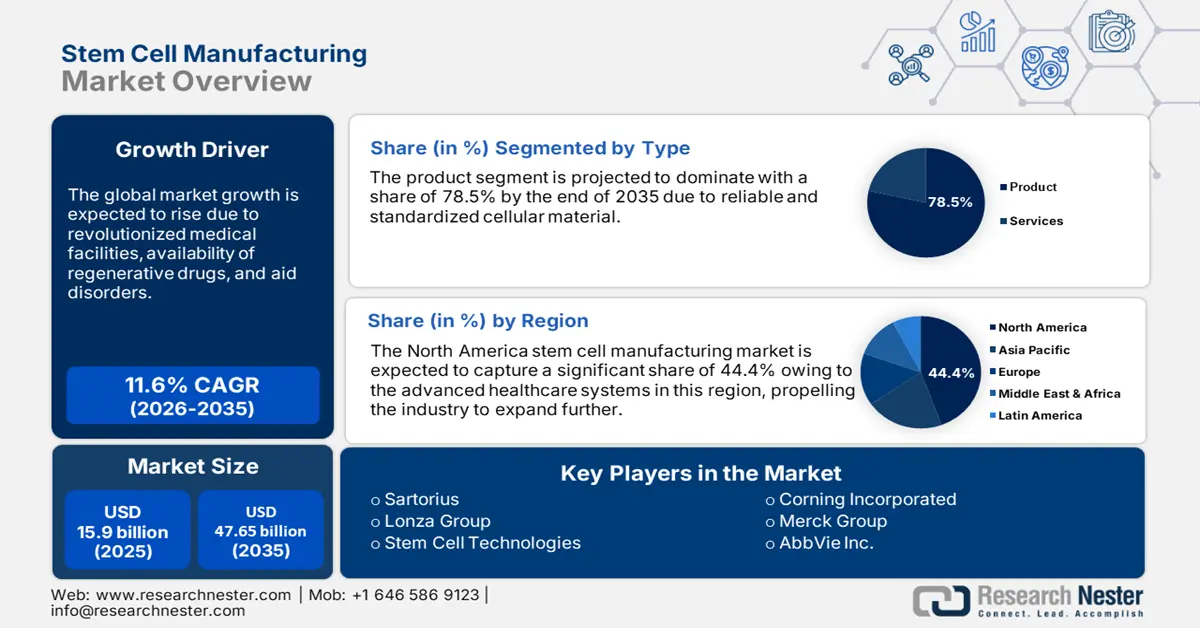

2025年,干细胞制造市场规模超过159亿美元,预计到2035年将超过476.5亿美元,预测期内(即2026年至2035年)的复合年增长率将超过11.6%。2026年,干细胞制造的行业规模估计为175.6亿美元。

自动化和系统技术的实施是提升干细胞制造市场的有效途径。例如,使用机械臂可以在整个细胞培养子过程中保持一致的精度、焦距和速度,最终提高流程可靠性并降低差异性。2025年1月,速腾聚创(RoboSense)在其全球发布会上推出了“Hello Robot”,该发布会涵盖激光雷达开发和智能机器人技术。该公司发布了EM4、E1R和Airy三款高性能数字激光雷达产品,预计将推动市场发展。

此外,数字化是另一个有助于改进和可视化干细胞材料及制造流程的因素。数字化与库存建立了联系,涵盖变更和仓库控制、人员调动和排班计划,以及实时运营成本优化。例如,QbD 方法需要更高水平的数字化,以实现数据管理和运营集成,这对于快速细胞制造而言是理想且必要的。正如 2023 年 3 月 IQIVA 报告所述,超过 60% 的医疗保健专业人士需要数字化转型,65% 的专业人士愿意采用数字化渠道开展日常工作,因此干细胞制造市场的增长前景乐观。

关键 干细胞制造 市场洞察摘要:

区域亮点:

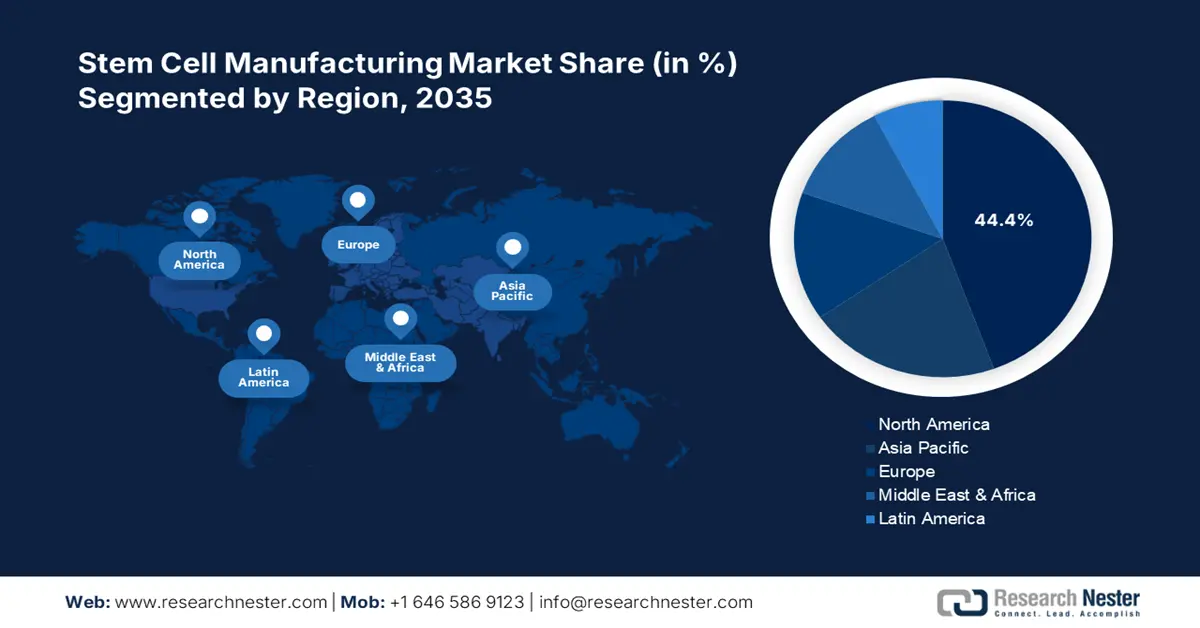

- 北美以44.4%的份额领先干细胞制造市场,这得益于医疗机构加速采用最新的干细胞疗法,确保了到2035年强劲增长。

- 预计到2035年,亚太地区干细胞制造市场将实现丰厚的增长,这归功于医疗中心的建设和干细胞研究能力的提高。

细分市场洞察:

- 预计到 2035 年,干细胞治疗领域将占据约 47.5% 的市场份额,这得益于其利用干细胞修复功能障碍组织的能力。

- 预计到 2035 年,产品领域将占据超过 78.5% 的市场份额,这得益于各种细胞治疗产品的开发。

主要增长趋势:

- 慢性病发病率上升

- 药物检测研发力度加大

主要挑战:

- 成本高昂

- 人类胚胎干细胞的社会伦理问题

- 主要参与者:Sartorius、BASF SE、Becton、Dickinson and Company、Lonza Group、Stemcell Technologies。

全球 干细胞制造 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:159 亿美元

- 2026 年市场规模:175.6 亿美元

- 预计市场规模:2035 年将达到 476.5 亿美元

- 增长预测:复合年增长率 11.6% (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 44.4%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、日本、中国、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

干细胞制造市场的增长动力和挑战:

增长动力

慢性病发病率上升:糖尿病、呼吸系统疾病和癌症等非传染性疾病 (NCD) 是各国的主要死因。世界卫生组织 2024 年报告指出,约有 1800 万人死于 70 岁之前的非传染性疾病,其中 82% 发生在中低收入国家。此外,根据美国国家医学图书馆 (NLM) 2023 年 1 月的报告,到 2050 年,美国此类疾病的发病率预计将增长 99.5%,达到 1.4266 亿。然而,放射疗法、心理疗法、物理疗法和手术可以对抗慢性病的发生,从而推动干细胞制造市场的发展。

- 药物检测研发投入增加:生物医学创新正通过研发资金推动最新药物的上市,从而改变全球医疗保健格局。《今日药物发现》(Drug Discovery Today)在其2024年11月的报告中指出,目前,每种新药的开发成本已超过35亿美元,涉及200家制药公司,临床试验超过8万项。此外,对疾病的理解、更完善的决策制定、更低的监管门槛以及先进的基因知识正在推动药物开发,预计最终将促进干细胞制造市场的发展。

挑战

高成本:干细胞疗法的价值取决于多种因素,包括给药类型、细胞质量和数量、实验室位置以及干细胞来源。根据DVC Stem在2024年11月的概述,该疗法的收费大约在5,000美元至50,000美元之间。此外,单次干细胞注射费用为4,000美元,如果在同一疗程中出现其他损伤,则需额外支付800美元。2023年,使用扩增细胞产品的该疗法最普遍的收费在15,000美元至30,000美元之间,这限制了干细胞制造市场的发展。

- 人类胚胎干细胞的社会伦理问题:分离干细胞的过程会破坏人类胚胎,因此人类胚胎干细胞 (hESC) 研究在政治和伦理上都存在争议。例如,在欧洲,由于文化和社会的多样性,hESC 在伦理上并不被接受。总体而言,胚胎被认为具有与人类发育同等的道德地位。因此,全球范围内的争论导致干细胞研究不断变化,从而限制了干细胞制造市场的增长。

干细胞制造市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

11.6% |

|

基准年市场规模(2025年) |

159亿美元 |

|

预测年度市场规模(2035 年) |

476.5亿美元 |

|

区域范围 |

|

干细胞制造市场细分:

类型(产品、服务)

预计到2035年,产品细分市场将占据干细胞制造市场78.5%以上的份额(按类型划分)。例如,赛默飞世尔科技公司于2024年12月推出了两款最新产品——Gibco CTS可拆卸Dynabeads CD4和CTS可拆卸Dynabeads CD8,以拓展创新细胞疗法。这些产品注重细胞质量,并创建了合适的工作流程控制,从而最大限度地发挥疗法的潜力,促进健康的生活方式。因此,各种基于细胞的治疗产品的开发正在积极推动全球市场的发展。

应用(干细胞治疗、药物研发、干细胞库)

到2035年底,干细胞治疗领域预计将占据约47.5%的干细胞制造市场份额。根据梅奥诊所组织2025年的预测,干细胞治疗是一种利用干细胞修复功能障碍组织的建设性技术,确保使用干细胞而非捐献器官进行器官移植。据DVC Stem报道,干细胞治疗有助于治疗血癌,成功率在60%至70%之间。此外,干细胞治疗也适用于关节修复、炎症和自身免疫性疾病,成功率约为80%,因此市场发展前景乐观。

我们对全球市场的深入分析包括以下几个部分:

类型 |

|

应用 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

干细胞制造市场区域分析:

北美市场分析

预计到2035年底,北美干细胞制造市场的收入份额将超过44.4%。根据美国血液学会2024年的报告,13%的成人和62%的儿童在接受干细胞治疗后面临死亡风险。然而,医疗机构的出现加速了最新干细胞疗法的推广应用。例如,丹娜—法伯癌症研究所旗下的康奈尔和奥莱利家族细胞操作核心设施(CMCF)项目每年处理1400种细胞产品,其中包括为600多例儿科和成人干细胞移植提供的细胞疗法。

随着人们对干细胞移植的认识不断提高,美国干细胞制造市场正蓬勃发展。根据克利夫兰诊所组织2025年的报告,美国近18,000人被告知他们所患的疾病可以通过干细胞移植治愈。此外,美国各机构的投资也对市场产生了积极影响。2024年2月,阿斯利康斥资3亿美元,扩大其在美国的生产规模,并确保下一代细胞疗法的研发和发展,这为T细胞疗法的生产提供了超过150个工作岗位。

干细胞移植成功率

疾病 | 成功率 |

多发性骨髓瘤 | 79% |

霍奇金淋巴瘤 | 92% |

非霍奇金淋巴瘤 | 72% |

资料来源:克利夫兰诊所组织 2025

由于对个性化医疗的日益关注、合同制造商与生物技术公司之间的合作以及监管环境的改善,加拿大干细胞制造市场正在经历显著增长。根据 BioMed Central Ltd 2023 年 7 月的报告,基于 iPSC 的个性化医疗在加拿大已被确定为优先变异的健康对照线。这为建立捐献者血库提供了解决方案,并确保了患有遗传疾病或先天性畸形的新生儿的治疗。因此,此类个性化药物是根据患者的环境、遗传和临床特征量身定制的。

亚太市场统计数据

亚太地区的干细胞制造市场是增长最快的地区,预计到2035年底将获得发展动力。建设医疗中心和提供干细胞研究能力是推动市场增长的重要因素。在印度,该疗法的成功率为65%至85%,而中国目前有200项与该疗法相关的临床试验。因此,所有这些因素都对未来市场的繁荣发展至关重要。

印度干细胞制造市场预计将经历大幅增长,因为相关研究仍在进行中,且行政机构正在大力支持临床和临床前研究人员。根据《印度血液学与输血杂志》2024年6月的报告,单倍体相合造血干细胞移植 (HSCT) 已增至683例,占儿童异基因造血干细胞移植的35%和成人异基因造血干细胞移植的26%。此外,匹配的非亲缘供体 (MUD) 造血干细胞移植 (HSCT) 病例也从76例激增至157例,这使得印度的移植机构数量从37家增加到114家。所有这些发展都对市场增长产生了积极影响。

得益于细胞疗法的进步,中国干细胞制造市场正蓬勃发展。《柳叶刀血液学》2022年12月报告指出,嵌合抗原受体 (CAR)、达雷妥尤单抗、博纳吐莫单抗和酪氨酸激酶抑制剂 (TKI) 是帮助中国血液系统恶性肿瘤患者的现代技术。此外,中国的《干细胞临床研究管理办法》(AMSCCR) 确保了干细胞临床研究的策略。监管机构已确保间充质干细胞 (MSC) 占细胞研究的83.3%,因此是治疗疾病的有效疗法。

干细胞制造市场主要参与者:

- 赛多利斯

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 巴斯夫

- 贝克顿·迪金森公司

- 龙沙集团

- 干细胞技术

- 康宁公司

- 默克集团

- 赛默飞世尔科技

- 艾伯维公司

- 艾克生

- 印度生物服务公司

- Pluri公司

由于癌症治疗和再生疗法对干细胞的需求不断增长,占据干细胞制造市场主导地位的公司正在迅速获得曝光。此外,各组织通过合作和协议推出产品和服务也推动了市场增长。例如,2024年7月,Qkine宣布与StemCultures达成合作,将其复杂的蛋白质制造和工程技术与StemCultures专有的控释技术相结合,为精准干细胞分化和扩增提供最新的试剂。

最新发展

- 2024 年 7 月, Bioserve India推出了 REPROCELL 的最新干细胞产品,通过创新为药物开发和科学研究做出贡献,并确保治疗发现和再生医学的进步。

- 2024 年 1 月, Pluri Inc.宣布成立一个业务部门,以合同开发和制造组织 (CDMO) 的形式提供细胞疗法制造服务:PluriCDMO。

- Report ID: 7162

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

干细胞制造 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。