灌溉自动化市场展望:

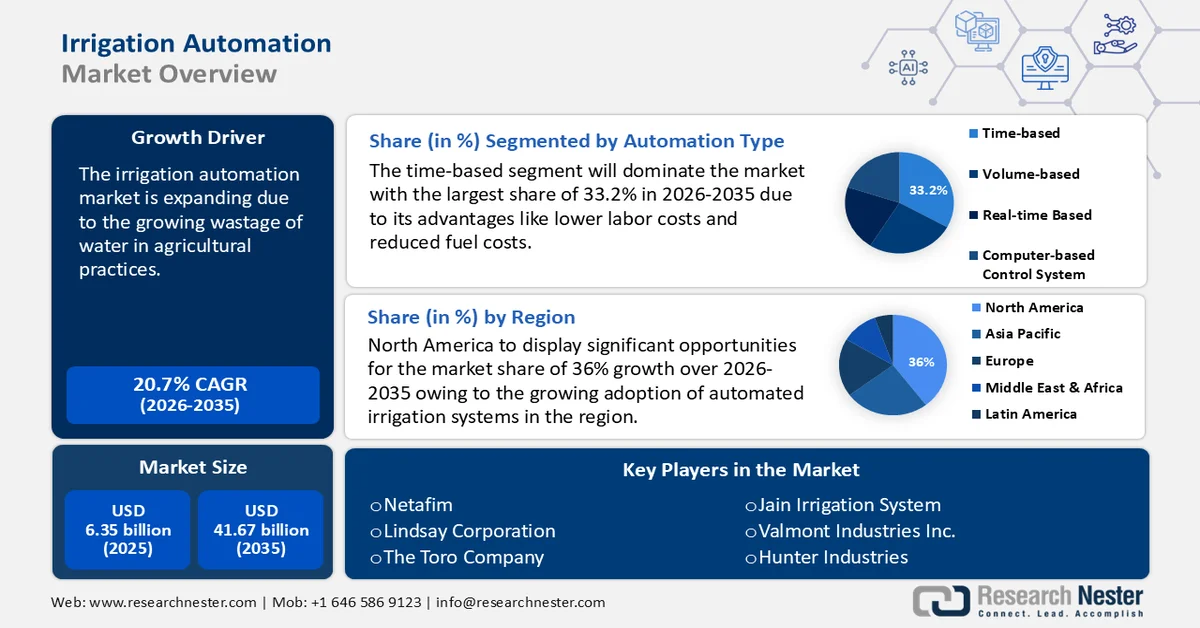

2025年灌溉自动化市场规模超过63.5亿美元,预计到2035年将超过416.7亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过20.7%。2026年,灌溉自动化行业规模预计为75.3亿美元。

灌溉自动化市场的增长可归因于灌溉实践中日益严重的水资源浪费问题。据美国国立卫生研究院 (NIH) 统计,农业是用水量最大的行业,约占总用水量的 70%。传统的灌溉方式会导致各种类型的水资源损失,例如渗漏、侵蚀、土壤渍涝、深层渗漏、土壤盐碱化和径流。日益严重的水资源短缺加速了对灌溉自动化的需求,因为灌溉自动化可以根据实时土壤水分状况为作物供水。这种方法可以维持土壤水分潜力,确保灌溉的稳定性,并最大限度地节约用水。通过根据作物需水量安排灌溉,这些系统可以在合适的时间提供适量的水,从而实现高效且可持续的用水。

关键 灌溉自动化 市场洞察摘要:

区域亮点:

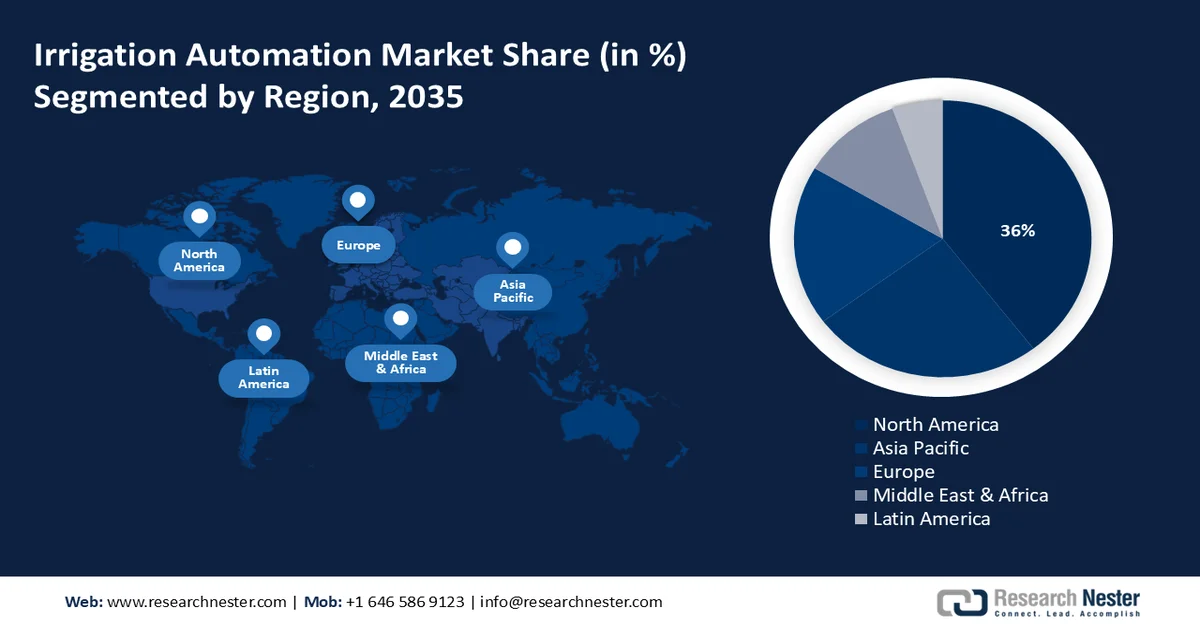

- 预计到 2035 年,北美灌溉自动化市场将占 36% 的收入份额,这主要得益于人们对水资源短缺的认识不断提高以及政府为促进高效灌溉实践而制定的严格法规。

- 预计到 2035 年,亚太地区将占据第二大份额,这得益于广阔的农业用地、不断变化的气候条件、强有力的政府支持以及越来越多地采用基于传感器的灌溉系统来减少水资源浪费。

细分市场洞察:

- 预计到 2035 年,基于时间的灌溉自动化市场将占据超过 33.2% 的市场份额,这主要得益于其精确的调度功能,该功能可以提高用水效率并减少浪费。

- 预计到 2035 年,滴灌领域将占据显著份额,这主要得益于农民越来越多地采用防堵塞滴头和自动化系统等先进技术。

主要增长趋势:

- 农民对微灌系统的采用率不断提高

- 天气建模解决方案的开发突飞猛进

主要挑战:

- 数据管理和汇总方面熟练劳动力短缺

- 高额初始投资

主要参与者:康明斯公司、基洛斯卡公司、布里格斯-斯特拉顿公司、本田印度动力产品有限公司、卡特彼勒公司、阿特拉斯·科普柯公司、瓦克诺森公司、科勒公司、Generac动力系统公司、雅马哈发动机有限公司。

全球 灌溉自动化 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 63.5亿美元

- 2026年市场规模: 75.3亿美元

- 预计市场规模:到2035年将达到416.7亿美元

- 增长预测:复合年增长率 20.7%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占36%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、以色列、中国、印度、西班牙

- 新兴国家:中国、印度、巴西、德国、日本

Last updated on : 25 February, 2026

灌溉自动化市场——增长驱动因素和挑战

增长驱动因素

- 农民对微灌系统的采用率不断提高:微灌技术因其在合理使用的情况下能够提高产量并减少劳动力、水和肥料的需求而日益普及。据联合国粮食及农业组织统计,目前全球已有320万公顷土地采用微灌技术灌溉,占所有灌溉土地的1%。此外,市场参与者正在开发滴灌和微喷灌等微灌设备,以实现缓慢均匀的供水。微灌通过提高用水效率和减少水分流失,节约水资源并促进可持续农业实践。

- 天气建模解决方案发展迅猛:主要参与者正致力于开发先进的天气建模解决方案,这些方案结合了气象数据、卫星观测和计算机模拟,以提供详细且针对特定地点的天气预报,从而推动了灌溉自动化需求的增长。此外,许多政府正通过提供方案、资金和政策来鼓励使用这些解决方案。例如,2024年,赞比亚农业部长启动了一项由联合国开发计划署支持的新倡议——“加强农业生态区农业生计的气候适应能力”(SCRALA),该倡议将帮助小农户应对气候风险、实现耕作方式多样化并改善市场准入。

- 自动化灌溉系统带来诸多益处:自动化技术可应用于各种灌溉设备。农民可以将手动滴灌、喷灌或地面灌溉系统升级为半自动,最终升级为全自动灌溉系统。许多自动化系统提供先进的数据采集和分析功能,使用户能够监测土壤湿度、天气模式和系统性能,从而做出更明智的决策。此外,通过优化用水量和减少径流,自动化灌溉系统有助于实现更可持续的农业实践,并降低对环境的影响。

挑战

- 数据管理和汇总方面缺乏熟练劳动力:灌溉自动化系统会产生大量数据,需要专业人员进行有效管理、分析和解读。此外,自动化灌溉系统的正确安装和集成也需要专业知识。熟练劳动力的短缺会导致技术实施效果不佳和利用率低下。

- 高昂的初始投资:与传统的人工灌溉方式相比,包含传感器、控制器、阀门和喷头的灌溉自动化系统需要大量的初始投资。这对一些农民来说是一个挑战,尤其是那些资源有限的小规模农场。尽管长期收益远大于初始成本,但前期投资门槛阻碍了灌溉自动化的广泛应用。

灌溉自动化市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

20.7% |

|

基准年市场规模(2025 年) |

63.5亿美元 |

|

预测年份市场规模(2035 年) |

416.7亿美元 |

|

区域范围 |

|

灌溉自动化市场细分:

自动化类型细分分析

预计到2035年,定时灌溉系统将占据灌溉自动化市场33.2%以上的份额。定时灌溉系统能够精确控制浇水周期,确保植物在最佳时间获得水分,从而提高灌溉效率并减少水资源浪费。定时灌溉系统操作简便,易于设置,无需专业技术知识即可轻松上手,适用于住宅和商业用户。智能灌溉控制器,例如Rachio智能喷灌控制器,允许用户根据时间设置特定的浇水计划,并能根据天气变化自动调整。

灌溉类型细分分析

到2035年底,滴灌市场预计将占据显著份额。该市场的增长可归功于防堵塞滴头和自动化系统等技术进步在农民中日益普及。尽管滴灌的经济性略逊于其他灌溉方式,但其用水效率比其他灌溉方式高出近95%至100%,因此非常适合生活在干旱缺水地区的农民。

此外,多个组织正在资助发展中地区推广滴灌技术。例如,2020年,联合国开发计划署(UNDP)在俄罗斯联邦政府的资助下,在塔吉克斯坦乌尔梅坦村和约里村的两个选定果园安装了两套滴灌系统。该项目是旨在恢复生态系统和降低灾害风险的更大规模努力的一部分,此前还在干旱山坡上开展了植树造林活动。

最终用途细分市场分析

预计到2035年,农业灌溉自动化市场将占据显著份额。这一增长主要归功于农民越来越多地采用智能灌溉系统来实现灌溉流程自动化并减少用水量。此外,节水带来的成本效益提升也是推动该领域增长的另一因素。而且,物联网和人工智能在智能灌溉领域的应用也日益普及,因为与传统灌溉方式相比,智能灌溉可节水20%至50%。

系统段分析

在预测期内,半自动灌溉系统有望主导灌溉自动化市场。该细分市场增长的原因在于,半自动系统比全自动系统更简单、更经济,但每次灌溉仍需人工干预。大多数半自动系统都使用电子或机械定时器,按特定时间间隔触发控制装置。

我们对全球市场的深入分析涵盖以下几个方面:

系统 |

|

灌溉类型 |

|

成分 |

|

自动化类型 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

灌溉自动化市场——区域分析

北美市场洞察

预计到2035年,北美水务行业将占据36%的市场份额。市场扩张的原因在于人们对水资源短缺问题的日益关注,以及政府对用水的监管推动了更高效的灌溉方式的普及。美国环境保护署(EPA)和地方水务部门都在积极推广节水技术的应用。

由于农业领域对高效水资源管理的需求不断增长以及技术的进步,美国灌溉自动化市场正在显著扩张。据美国环境保护署(EPA)的数据显示,2022财年美国的用水强度比2007财年下降了38.9%。EPA将继续加强水资源监管,以巩固节水成果,并实施水资源项目,进一步降低用水量。

由于加拿大面临缺水问题,节约用水成为农民面临的主要难题,因此,随着大规模农业自动化灌溉系统的日益普及,加拿大市场正在增长。

亚太市场洞察

亚太地区在预测期内也将迎来灌溉自动化市场的巨大增长,并凭借其广袤的农业用地、快速变化的气候、强有力的政府支持、日益增长的节水需求以及灌溉技术的进步,稳居第二位。此外,由于该地区流域水位下降,居民也被迫使用基于传感器的灌溉系统。

中国的制造商在开发尖端技术方面处于领先地位,例如能够将精确量的水直接输送到植物根部的滴灌系统,以及能够覆盖更大农业区域的喷灌系统。

在印度,农业是满足人口不断增长的粮食需求的主要来源,而灌溉是影响作物生长和产量的重要过程,因此推动了该国灌溉自动化的发展。

由于消费者偏好的变化、政府的支持以及技术的进步,韩国自动灌溉管理系统市场预计将显著增长。韩国正经历着自动化和数字化快速发展的进程,这得益于其对研发的高度重视,尤其是在生物技术、人工智能和可再生能源等新兴领域,从而提高了生产效率和产品质量。

灌溉自动化市场主要参与者:

- 耐特菲姆

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 林赛公司

- 托罗公司

- 耆那教灌溉系统

- 瓦尔蒙特工业公司

- 雨鸟

- 亨特工业

- 纳尔逊灌溉

- Irritec SpA

- Galcon

灌溉自动化市场是一个庞大的产业,涵盖了成熟的公司、前沿的初创企业和技术供应商。为了满足农民对高效、可持续灌溉方式不断变化的需求,各种灌溉自动化方案层出不穷,每个新进入者都带来独特的视角。

最新发展

- 2023 年 1 月,全球领先的创新技术驱动型农业生产力提升和关键基础设施供应商Valmont Industries, Inc.宣布,已签订供应协议,为非洲的多个农业发展项目提供尖端技术和机械化灌溉设备。

- 2024年2月, Toro推出了Tempus自动化农业灌溉系统。该系统是业内首个采用4G/Wi-Fi/LoRa/蓝牙技术的系统,在覆盖范围、安装便捷性和用户友好性方面均超越了竞争对手。

- Report ID: 6245

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

灌溉自动化 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。