智能汽车转向系统市场展望:

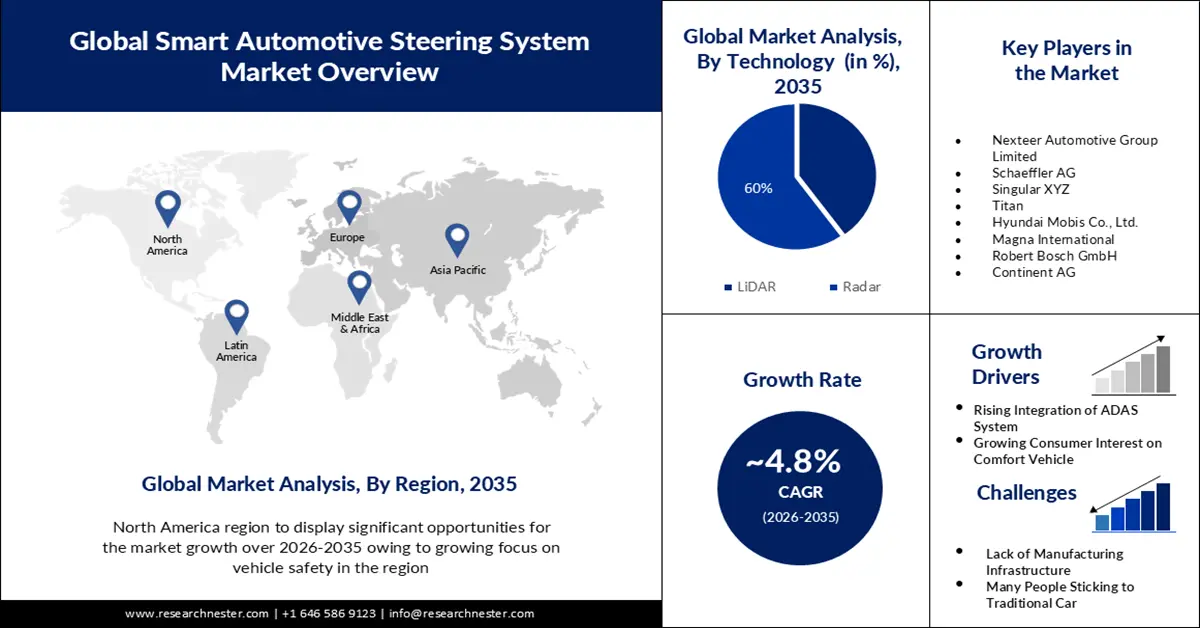

2025年智能汽车转向系统市场规模为329.8亿美元,预计到2035年将超过527.1亿美元,在预测期(即2026年至2035年)内复合年增长率将超过4.8%。2026年,智能汽车转向系统行业规模预计为344亿美元。

市场增长可归因于电动助力转向系统 (EPS) 和电液助力转向系统 (EHPS) 的日益普及。根据车辆生产中的装机量预测,到 2035 年,全球 EPS 系统装机量将超过 9.9 万套。作为全球转向系统专家,耐世特已为全球 60 多家客户生产了超过 7000 万套 EPS 系统。

除此之外,推动智能汽车转向系统市场增长的因素还包括智能转向系统产品线的拓展。作为ADAS和AD传感技术领域的全球先驱,LeddarTech推出了LeddarSteer,这是一款面向激光雷达智能传感器制造商以及一、二线汽车供应商的数字光束控制解决方案。此外,工程设施的不断完善也在推动市场增长。例如,为了支持其以软件为中心的产品开发,罗伯特·博世工程与商业解决方案公司(RBEI)在印度HITEC City新建了一座智能园区。

关键 智能汽车转向系统 市场洞察摘要:

区域亮点:

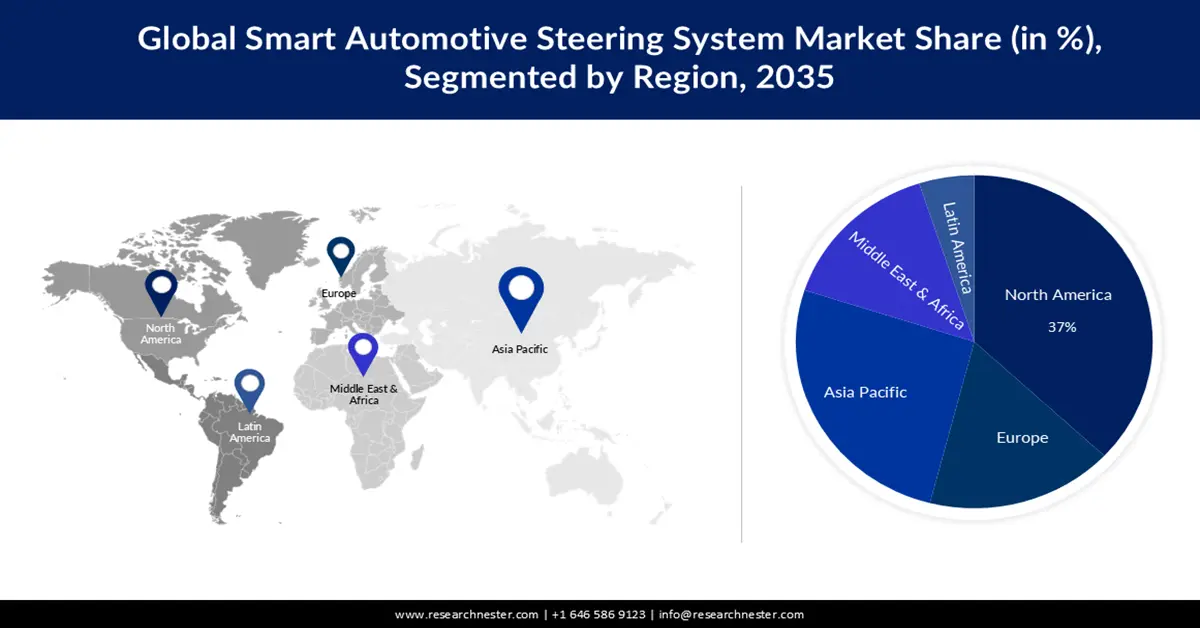

- 到 2035 年,北美有望在智能汽车转向系统市场占据 37% 的份额,这得益于各国政府不断加强对车辆安全性和燃油效率的监管。

- 预计到 2035 年,亚太地区将占全球市场份额的近 26%,这主要得益于汽车需求的增长和制造业的快速扩张。

细分市场洞察:

- 到 2035 年,智能汽车转向系统市场中的雷达部分预计将占据约 60% 的份额,这得益于集成 ADAS 雷达系统的智能汽车日益普及。

- 预计到 2035 年,乘用车市场将占据近 40% 的市场份额,这主要得益于对乘用车(尤其是自动驾驶汽车)需求的增长。

主要增长趋势:

- ADAS系统在车辆中的集成度日益提高

- 日益关注车辆安全

主要挑战:

- 消费者依然坚持选择传统汽车

- 缺乏足够的制造基础设施

主要参与者: Titan、Nexteer Automotive Group Limited、Schaeffler AG、Singular XYZ、NSL Ltd.、Hyundai Mobis Co., Ltd、Magna International、Robert Bosch GmbH、Continent AG、HELLA GmbH & Co., KgaA.

全球 智能汽车转向系统 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 329.8亿美元

- 2026年市场规模: 344亿美元

- 预计市场规模:到2035年将达到527.1亿美元

- 增长预测: 4.8%

关键区域动态:

- 最大区域:北美(到2035年占37%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:印度、巴西、墨西哥、泰国、印度尼西亚

Last updated on : 19 November, 2025

智能汽车转向系统市场——增长驱动因素和挑战

增长驱动因素

- ADAS系统在车辆中的集成度日益提高——由于大多数道路交通事故是由人为错误造成的,ADAS旨在自动化、改进和提升车辆技术,从而提高安全性并实现更智能的驾驶。ADAS已被证明能够通过减少人为错误来降低道路交通事故死亡率。目前,ADAS技术已达到L2.5级自动驾驶水平,并正朝着L3级迈进。在L3级,驾驶员可以完全脱离路面,通过自动化转向控制,像乘客一样驾驶车辆。对高级驾驶辅助系统(ADAS)的需求达到了前所未有的水平,汽车行业也迫切需要改进生产和采购流程。开发最终能够实现完全自动驾驶的ADAS技术需要付出巨大的努力。

- 消费者对车辆安全的日益关注——如今,消费者在选择购车时非常重视车辆的安全评级。消费者对更优质车辆的需求不断增长,这将推动更先进技术的应用,不仅在豪华车型中,在标准车型中也是如此。预测性制动系统、摄像头、车道偏离预警和电子稳定控制系统已成为当今车辆的标配技术。未来还有更多潜在的技术进步,其中许多都将受到消费者需求的推动。

- 消费者对未来汽车的兴趣日益浓厚——汽车作为身份象征的地位正在下降,但作为一种基于用户体验的解决方案,其影响力却在不断提升,而这种用户体验也越来越依赖于数字化元素。汽车爱好者对数字技术和所有与汽车相关的事物都抱有浓厚的兴趣,并且高度重视驾驶体验。此外,谨慎的驾驶者群体虽然也高度重视驾驶体验,但对新技术却抱有疑虑。除此之外,约有53%的对自动驾驶汽车感兴趣的有子女的在职家庭同时也是汽车爱好者。

挑战

- 消费者仍然坚持选择传统汽车——尽管智能汽车转向系统拥有众多功能,能够以前所未有的方式带来改变,但该行业在消费者层面仍然面临挑战。由于多种原因,仍有大量消费者希望继续使用传统汽车。主要原因是价格昂贵,智能驾驶功能目前仍是豪华车的标配,而豪华车对普通消费者来说价格偏高。此外,一些消费者喜欢手动驾驶,不愿改用自动驾驶系统。

- 缺乏足够的制造基础设施

- 集成智能自动转向系统的成本很高

智能汽车转向系统市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.8% |

|

基准年市场规模(2025 年) |

329.8亿美元 |

|

预测年份市场规模(2035 年) |

527.1亿美元 |

|

区域范围 |

|

智能汽车转向系统市场细分:

技术细分分析

预计到2035年,智能汽车转向系统市场中的雷达细分市场将占据约60%的最大份额。该细分市场的增长可归因于智能汽车,尤其是集成ADAS雷达系统的智能汽车的日益普及。如今,超过一半的新车都配备了一个或多个雷达传感器。此外,这项技术的经济性也为该细分市场带来了更丰厚的利润。这些固态传感器每个成本不到100美元,而且体积小巧,可以隐藏在车辆周围。雷达用于运行多种功能,例如自适应巡航控制、自动紧急制动、车道保持辅助和其他高级驾驶辅助功能。

车辆类型细分市场分析

预计到2035年,智能汽车转向系统市场中乘用车细分市场将占据约40%的显著份额。该细分市场的增长主要得益于乘用车(尤其是自动驾驶汽车)需求的不断增长。汽车制造商持续推迟自动驾驶汽车的上市时间,而消费者的接受度保持稳定。根据这一预测,到2030年交付的新乘用车中,仅有4%将配备L3+自动驾驶功能,到2035年这一比例将进一步达到17%。此外,到2030年,约12%的新乘用车将配备L3+自动驾驶技术,到2035年,近37%的新乘用车将配备更高级的自动驾驶技术。

我们对全球市场的深入分析涵盖以下几个方面:

车辆类型 |

|

技术 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

智能汽车转向系统市场——区域分析

北美市场洞察

预计到2035年,北美市场将占据最大的市场份额,达到37%。市场增长主要归功于政府为确保车辆安全和提高燃油效率而不断加强的监管,这将增加对电动转向系统的需求。美国交通部下属的国家公路交通安全管理局(NHTSA)制定了商用车辆的最低安全标准,其中包括对转向柱的监管规定。此外,美国环境保护署(EPA)也制定了商用车辆的最低排放标准,所有在美国销售的制造商都必须遵守这些标准。

亚太市场洞察

亚太地区智能汽车转向系统市场预计将成为全球第二大市场,到2035年底将占据约26%的市场份额。该市场的增长主要归功于汽车需求的不断增长和制造业的快速发展。去年,印度国内乘用车市场销量达到约400万辆的历史新高,使其跃居全球第三位,仅次于美国和中国。此外,预计到2031财年,印度乘用车年销量将增长至600万至700万辆。

智能汽车转向系统市场参与者:

- NSL有限公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 耐世特汽车集团有限公司

- 舍弗勒股份公司

- 单数 XYZ

- 泰坦

- 现代摩比斯有限公司

- 麦格纳国际

- 罗伯特·博世有限公司

- 大陆股份公司

- 海拉有限公司

最新发展

- 2023年9月:Titan公司宣布推出一款创新型电动转向系统,适用于从商用车到超级跑车等各种车型,专为小批量专业汽车制造商打造。这款高科技线控转向系统是该公司位于英国剑桥郡的研发中心的成果。Titan公司自20世纪60年代开始生产赛车,该公司声称这项新技术完全由其自主研发、开发和制造,并拥有大部分关键知识产权。

- 2023年4月:耐世特汽车发布了模块化齿条式电动助力转向系统(mREPS),进一步丰富了该公司低成本、模块化的电动助力转向系统产品线。耐世特mREPS系统具备高度的通用性,能够满足汽车制造商(OEM)对重型车辆(例如电动汽车和轻型商用车)转向系统多样化的需求。此外,耐世特mREPS系统还配备了全圆柱形集成动力单元,在小巧的体积内实现了卓越的安全性和可靠性,符合SAE ADAS 3至5级标准。

- Report ID: 1964

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

智能汽车转向系统 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。