硅光子市场展望:

2025年,硅光子学市场规模超过28.1亿美元,预计到2035年将超过319亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过27.5%。2026年,硅光子学的产业规模估计为35.1亿美元。

市场的增长可以归因于对云服务和 5G 技术的需求激增,以及光电子技术的进步。过去几年,云服务大大增加了对数据中心的需求。一项针对云领导者的调查显示,40% 的公司计划使用基于云的服务和产品,34% 的公司计划将传统企业应用程序迁移到云端,31% 的公司计划将本地工作负载迁移到云端。预计到 2027 年,超过 50% 的企业将使用行业云平台加速其业务计划。云服务的日益普及将需要更快的网络速度,这将导致对使用硅光子技术的高速光互连的需求增加。这种需求的增长将推动未来几年硅光子学的增长。

除此之外,人们认为推动硅光子市场增长的因素包括对 5G 和6G等高速无线网络的需求不断增长,以及对小型化和经济高效的光通信系统的需求不断增长。目前全球 5G 用户总数为 2.3 亿。2019 年 5G 连接数约为 1000 万,预计到 2023 年将增加到 10 亿,到 2025 年将增加到 30 亿。硅光子技术是一种通过无线网络快速传输大量数据的经济高效且可靠的方法。随着对更快互联网速度的需求不断增长,对硅光子技术的需求也在增加。此外,3D 集成和硅纳米光子学等新技术的发展也为市场提供了推动力。

关键 硅光子学 市场洞察摘要:

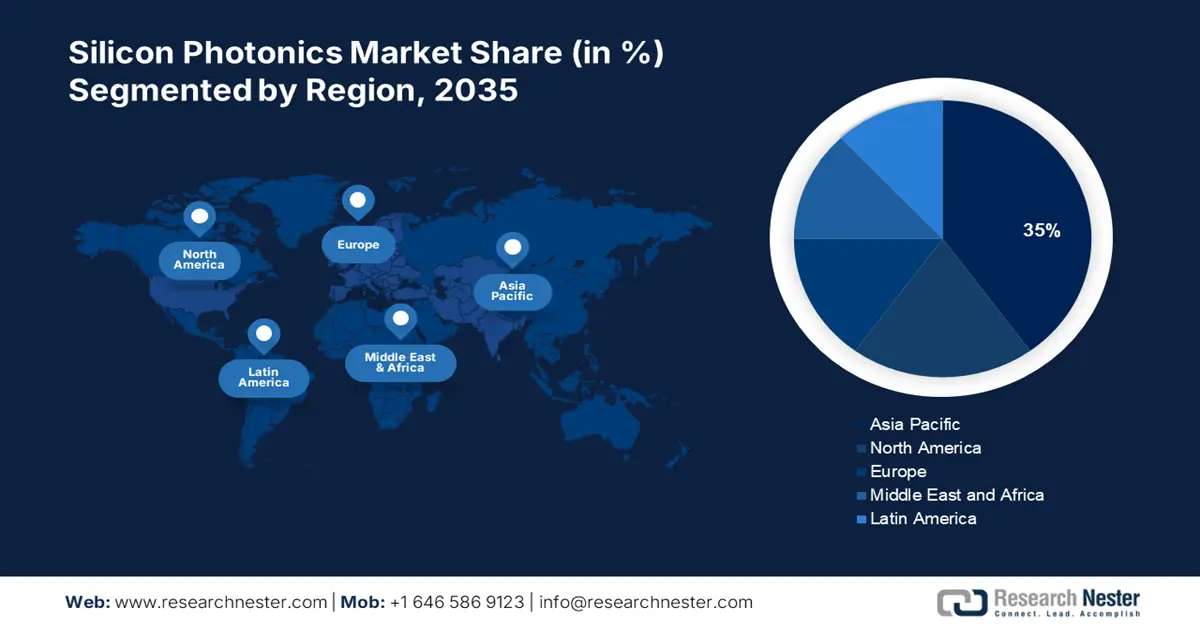

区域亮点:

- 到 2035 年,亚太地区硅光子市场将占据 35% 以上的份额,这得益于数据中心数量的增加和高速互联网连接需求的不断增长。

- 到 2035 年,北美市场将占据 24% 的份额,这得益于国防和安全部门的快速扩张以及对先进设备和系统的需求。

细分市场洞察:

- 预计到 2035 年,硅光子市场中的激光元件部分将占据 35% 的份额,这得益于高速数据通信和光互连需求的增长。

- 预计到 2035 年,硅光子市场中的收发器部分将占据 29% 的份额,这得益于高速数据传输和云计算需求的增长。

主要增长趋势:

- 快速发展的工业 4.0

- 物联网 (IoT) 设备在各行各业的应用日益广泛

主要挑战:

- 快速发展的工业 4.0

- 物联网 (IoT) 设备在各行各业的应用日益广泛

主要参与者:MACOM、英特尔公司、思科系统公司、瞻博网络公司、国际商业机器公司、Sicoya GMBH、GlobalFoundries、Finisar 公司、Mellanox 科技公司、意法半导体公司。

全球 硅光子学 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 28.1亿美元

- 2026年市场规模: 35.1亿美元

- 预计市场规模:到 2035 年将达到 319 亿美元

- 增长预测:复合年增长率27.5%(2026-2035年)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:中国、日本、韩国、印度、台湾

Last updated on : 10 September, 2025

硅光子市场的增长动力和挑战:

增长动力

快速发展的工业 4.0——2011 年至2021 年期间,参与工业 4.0 的初创企业每年获得的融资额增长了 335%。2021 年,面向新兴工业 4.0 技术开发公司的投资额达 20 亿美元。截至 2021 年,每年与工业 4.0 相关的收购数量达 130 起。人工智能、物联网和 5G 等工业 4.0 技术的兴起,推动了对更快、更可靠数据传输的需求。硅光子学通过提供更高效的数据传输方法(使用光而非电信号)来满足这些需求,使其成为工业 4.0 时代的理想解决方案。

物联网 (IoT) 设备在各行各业的应用日益广泛——根据目前的估计,目前全球共有 70 亿台物联网设备投入运行。随着 5G 和其他技术的快速发展,预计到 2030 年,这一数字将增长三倍以上,达到 254.4 亿台。物联网设备会生成和传输大量数据,这需要高速通信网络和带宽。与传统的铜缆通信网络相比,硅光子技术是一种更高效的数据传输方式。

电信行业需求不断增长——随着电信服务的快速增长,硅光子学的应用也日益广泛。印度的电信密度高达85%,宽带用户总数在2022年4月达到7.87亿,2022年4月用户总数达到11.3亿。硅光子学将电子和光学功能集成在单个芯片上,能够以更快的速度、更长的距离和更低的功耗传输数据。这使其成为需要高速传输和可靠性能的电信服务的理想技术。

笔记本电脑和智能手机等消费电子产品的使用日益增长——全球每天有50亿人使用互联网,其中66%的人使用笔记本电脑上网。2021年,全球个人电脑出货量超过34.1万台,年增长率为14.6%。此外,全球智能手机用户数量已达64亿。

人工智能 (AI) 驱动的新一代设备正在兴起——统计数据显示,96% 的移动用户使用人工智能语音助手。过去一年,超过 30 亿台设备配备了人工智能语音助手。人工智能设备有望彻底改变数据的处理和传输方式。这导致对硅光子技术的需求增加,因为它比传统方法更高效、更具成本效益地处理和传输数据。

挑战

光子学与现有电子元件集成的难度——光子学和电子元件的工作原理不同,因此集成起来可能颇具挑战性。例如,光子学利用光传输信号,而电子元件则使用电信号。这意味着它们需要精心设计才能相互兼容,而这既困难又昂贵。

开发成本高

硅光子学产品制造

硅光子市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

27.5% |

|

基准年市场规模(2025年) |

28.1亿美元 |

|

预测年度市场规模(2035年) |

319亿美元 |

|

区域范围 |

|

硅光子市场细分:

成分

硅光子市场按组件细分,可分为光波导、调制器、光电探测器和激光器,并按需求和供应进行分析。其中,激光器市场预计将在2035年占据最大市场份额,约为35%。该市场的增长可归因于高速数据通信需求的不断增长、数据中心需求的不断增长以及光互连需求的不断增长。据估计,截至2021年,数据传输网络消耗了260-340太瓦时的电力,相当于全球电力消耗的1.1-1.4%。预计到2027年,5G将占移动数据流量的56%,高于2021年的10%。激光器市场预计将成为预测期内最具活力的市场,因为它对于光通信系统的构建至关重要。此外,激光器是硅光子学中的关键组件,因为它们将电信号转换为光信号,并且由于消费电子和电信对高速数据传输的需求不断增加,激光器在数据中心用于传输高速数据。

产品

硅光子市场按产品细分,可分为收发器、电缆、交换机、传感器、光衰减器等,并按需求和供应进行分析。其中,收发器市场预计将在2035年占据约29%的市场份额。该市场的增长可归因于市场对高速数据传输应用的需求增长以及对低功耗的需求。此外,数据中心需求的不断增长以及对云计算的日益关注也推动了市场对收发器的需求。收发器用于在数据中心和云计算平台中发送和接收数据。它们是这些系统的关键组件,预计未来几年将实现强劲增长。

我们对全球硅光子市场的深入分析包括以下几个部分:

按组件 |

|

按产品 |

|

按应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

硅光子市场区域分析:

亚太市场洞察

预计到 2035 年底,亚太地区硅光子市场的份额将达到 35% 左右,在所有其他地区的市场中位居第一。市场的增长主要归因于该地区数据中心数量的增长和对高速互联网连接的需求的增加。中国拥有 450 个数据中心,在数据中心数量方面位居第三。预计到 2021 年,印度数据中心将占用约 700 万平方英尺的空间。到 2025 年,印度预计将拥有 180 个数据中心和 1300 兆瓦的数据中心容量。随着数据中心变得越来越普遍,对更快、更高效的数据传输的需求也在增加。硅光子学是一种新兴技术,它利用光高速传输数据,这使其成为数据中心的一个有吸引力的解决方案。此外,由于商业领域的快速增长,该地区对带宽的需求不断增长,推动了对更快、更高效的通信的需求,这进一步提升了该地区硅光子市场的份额。

北美市场洞察

预计北美硅光子市场将成为全球第二大市场,到2035年底将占据约24%的市场份额。该市场的增长主要得益于该地区国防和安全领域的快速发展。国防和安全领域对先进设备和系统的需求日益增长,推动了硅光子技术的发展。该技术具有高带宽、轻量化、低功耗和可扩展性等优势。此外,对更快数据传输速率的需求日益增长,推动了5G和6G等先进技术的发展,这进一步推动了北美硅光子市场的增长。

欧洲市场洞察

预计到2035年,欧洲地区将迎来显著增长。市场增长主要得益于医疗保健和生命科学行业日益增长的需求。硅纳米光子学技术能够快速检测疾病标志物。该技术能够测量光强度的微小波动,使其成为精确检测疾病标志物的理想选择。此外,该技术还能够制造出可用于家庭和实验室环境的便携式检测试剂盒。此外,该技术还可应用于医疗传感和成像应用,因此在医疗保健和生命科学领域需求旺盛。

硅光子市场参与者:

- MACOM

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 英特尔公司

- 思科系统公司

- 瞻博网络公司

- 国际商业机器公司

- 西科亚有限公司

- 格芯

- 菲尼萨公司

- Mellanox 技术

- 意法半导体

最新发展

- 2020年3月11日: MACOM推出专为5G无线应用和数据中心应用而设计的25G雪崩光电二极管光学元件。这些元件旨在帮助降低下一代网络的部署成本,并为各种5G无线和数据中心应用提供更高性能。

- 2020年3月5日:英特尔公司宣布,已成功将Tbs(每秒兆兆字节)硅光引擎与12.8 Tbs可编程以太网交换机集成,形成Tbs(每秒兆兆字节)硅光引擎。此次集成使英特尔能够提供比当前速率快20倍的数据传输速率。

- Report ID: 4850

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。