二氧化硅市场展望:

2025年二氧化硅市场规模为108.9亿美元,预计到2035年将超过196.9亿美元,预测期内(即2026-2035年)的复合年增长率将超过6.1%。2026年,二氧化硅的产业规模估计为114.9亿美元。

二氧化硅市场的增长得益于终端应用行业的扩张和对高性能电子设备需求的不断增长。二氧化硅是半导体制造的关键材料,半导体行业的增长有望推动对该材料的需求。例如,2024年6月,全球领先的特种化学品公司之一赢创宣布投资北美半导体行业,并开始在美国生产超高纯度胶体二氧化硅。赢创的超高纯度胶体二氧化硅生产工厂将是北美首家此类工厂。这预示着二氧化硅市场的未来前景光明,因为它为更多行业利益相关者扩大二氧化硅生产铺平了道路。

二氧化硅市场的另一个主要增长动力是其在食品饮料行业作为稳定剂和抗结剂的应用日益广泛。市场受益于监管机构对二氧化硅作为食品添加剂的有利批准,这增强了消费者的信任,并允许制造商投资供应食品级二氧化硅。例如,2024年10月,欧洲食品安全局 (EFSA) 得出结论,二氧化硅作为食品添加剂不会引起安全隐患,并且适用于所有年龄段人群。此外,消费者繁忙的生活方式导致对即食食品的需求不断增长,这需要二氧化硅作为添加剂来保持产品质量并延长保质期。食品饮料行业的利好趋势预计将促进对食品级二氧化硅的持续需求,而关键行业参与者可以利用这一需求。

此外,二氧化硅市场主要参与者的财务业绩凸显了该行业的盈利潜力。例如,2024年2月,美国硅石控股公司(US Silica Holdings, Inc.)公布了其2023财年的年度报告,报告指出,全年净收入1.469亿美元,同比增长88%,全年公司贡献利润率为5.497亿美元,同比增长16%。公司工业和特种产品部门产品组合的改进在增长中发挥了重要作用,表明二氧化硅市场存在良好的机遇。主要参与者的盈利表现增强了投资者信心,并表明对二氧化硅的需求不断增长。全球二氧化硅市场有望利用有利趋势,在预测期末保持强劲的增长曲线。

关键 二氧化硅 市场洞察摘要:

区域亮点:

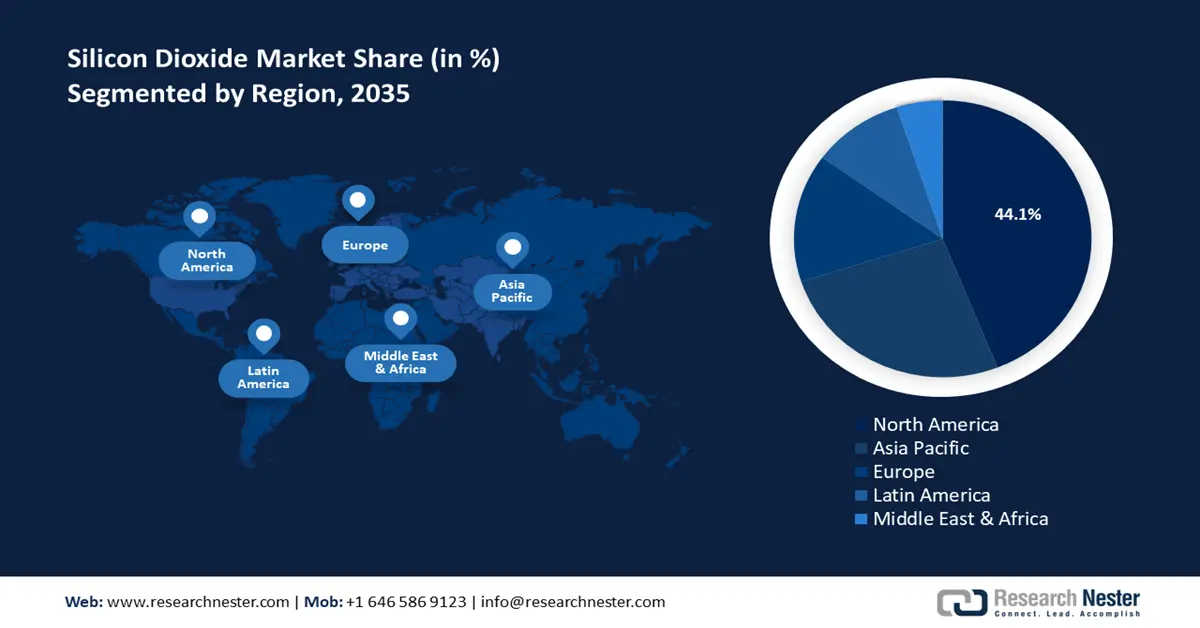

- 到2035年,北美二氧化硅市场将占据44.10%的市场份额,这得益于行业领导者加大投资以扩大产能。

- 在预测期内(2026-2035年),亚太市场将呈现最快的增长速度,这得益于亚太地区蓬勃发展的工业化和城镇化趋势。

细分市场洞察:

- 预计到 2035 年,建筑和施工领域在二氧化硅市场中的份额将达到 39.90%,这归因于城镇化进程的加快推动了水泥和玻璃制造领域对二氧化硅的需求。

关键增长趋势:

- 个人护理和医药领域的应用不断扩大

- 专业应用激增,新兴市场扩张

主要挑战:

- 供应链瓶颈制约

- 小规模终端用户的价格敏感性

主要参与者:赢创工业股份公司、PPG工业公司、卡博特公司、索尔维公司、瓦克化学股份公司、东曹公司、德山公司、Gelest公司、Imerys公司、信越化学株式会社

全球 二氧化硅 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 108.9亿美元

- 2026年市场规模: 114.9亿美元

- 预计市场规模:到 2035 年将达到 196.9 亿美元

- 增长预测:复合年增长率6.1%(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 44.1%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 18 September, 2025

二氧化硅市场的增长动力和挑战:

增长动力

- 个人护理和医药领域应用不断拓展:二氧化硅市场有望受益于医药和个人护理领域应用的不断拓展。二氧化硅是化妆品中的一种吸收性粉末,也是彩妆和防晒霜的关键成分。2023年3月,陶氏个人护理业务部宣布加速可持续产品组合转型。该公司推出了EcoSmooth稻壳化妆品粉,其中含有从稻米农业副产品原料中提取的稻米二氧化硅。清洁美容趋势的兴起有望进一步推动对该化合物的需求,主要企业对可持续化妆品产品组合的扩展表明了该行业的增长潜力。

此外,医疗保健行业对二氧化硅作为载体系统的日益依赖也推动了该行业的发展。正在进行的二氧化硅基纳米颗粒治疗研究有望扩大二氧化硅在医疗保健行业的应用。 - 专业应用激增,新兴市场扩张:除了建筑、电子、食品饮料、化妆品等常规终端应用和行业外,二氧化硅行业也呈现增长曲线,这得益于专业应用的激增,开辟了新的收入来源。硅胶娃娃制造(二氧化硅是关键的原材料)的需求不断增长,而3D打印技术也正推动着主要市场参与者投资扩大产能。例如,在客户需求的支持下,赢创于2024年10月宣布在美国查尔斯顿大规模扩建二氧化硅产能。二氧化硅产量的提升预计将支持北美国内供应链。

此外,扩大在亚太新兴市场的规模也有望推动该行业的持续增长。例如,PQ公司于2024年11月宣布扩大其在印度尼西亚的特种二氧化硅产能,这将有助于公司满足亚太地区对高质量二氧化硅的需求。主要市场参与者正在投资,以增强其在发展中经济体国内市场的收入份额。 - 减排进展:对温室气体 (GHG) 排放日益严格的审查以及全球净零碳倡议,正促使企业采用可持续的生产方式。可持续制造工艺的进步有助于降低生产成本,提升投资者吸引力。例如,2024 年 9 月,德国跨国化学公司瓦克宣布成功捕获硅生产过程中的二氧化碳,并能够重复使用或储存温室气体,防止其排放到大气中。这些进展有望通过降低成本来提高利润率,并在全球可持续发展趋势蓬勃发展的背景下提升消费者信任,从而带来长期经济效益。

此外,2024 年 7 月,Rover Critical Minerals 与 Orichalcum Holdings Inc. 签署了意向书 (LOI),收购硅谷二氧化硅项目中高纯度二氧化硅资产的 100% 权益。二氧化硅市场中的高调收购证明了该市场对行业利益相关者的光明价值

挑战

- 供应链瓶颈制约:由于地缘政治紧张和运输效率低下,全球二氧化硅供应链容易出现物流中断。新冠疫情和地缘政治冲突是近期造成供应链瓶颈的典型案例。企业正在投资保障供应链安全,以减轻各种事件的影响。

- 小规模终端用户的价格敏感性:大型企业可以承担高质量二氧化硅的成本,但小规模终端用户可能难以应对价格限制。预算限制可能会限制优质材料的采用。前期成本仍然是小型企业面临的障碍。

二氧化硅市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

6.1% |

|

基准年市场规模(2025年) |

108.9亿美元 |

|

预测年度市场规模(2035年) |

196.9亿美元 |

|

区域范围 |

|

二氧化硅市场细分:

最终用途行业细分分析

到2035年,建筑和施工领域预计将占据二氧化硅市场份额的39.9%以上。由于二氧化硅是水泥和玻璃制造的关键成分,城镇化进程的加快推动了住宅和商业空间的建设,这对市场发展至关重要。2023年11月,印度SRMPR水泥公司投资2700万美元建设波特兰火山灰水泥(PPC)生产设施,并正式投产。由于二氧化硅是波特兰水泥生产的关键成分,因此,水泥行业拥有PPC产品组合的新企业将推动二氧化硅的需求。

此外,硅基产品的进步预计将扩大主要行业参与者的收入份额。例如,2023年5月,美国硅基控股公司(US Silica Holdings, Inc.)推出了EverWhite颜料,这是一款用于建筑产品和涂料的高度精炼硅基颜料。这一进步将有利于硅基颜料的需求,为二氧化硅行业的未来带来希望。

按最终用途划分,电子电气细分市场在预测期末有望增加其在二氧化硅市场的收入份额。半导体行业和光纤制造行业日益增长的需求将有利于该细分市场的增长。视频流服务等数据密集型应用的快速增长以及5G和物联网的普及推动了对能够传输海量数据的光纤的需求。

2024年7月,STL推出了高密度864F微型光缆,旨在为美国密集的光纤网络带来不间断的连接,并使该地区的服务提供商受益。光纤产量的不断增长将在其制造过程中创造对二氧化硅的持续需求,从而促进该领域的持续增长。

表单片段分析

预测期内,二氧化硅市场的无定形部分有望呈现强劲增长。其广泛用作填料、增稠剂和抗结块剂,推动了盈利增长。此外,与其他形式的二氧化硅相比,无定形二氧化硅具有较高的表面积,使其具有极强的吸收性。此外,该材料因其行业公认的无毒性,也扩大了其在各种终端应用中的用途。

二氧化硅市场的主要参与者正在投资扩大产能,以满足不断增长的消费者和企业需求。例如,2024年2月,PyroGenesis Canada Inc.宣布其气相二氧化硅反应器项目取得里程碑式进展,该项目能够将无定形二氧化硅和石英二氧化硅转化为气相二氧化硅。该反应器预计将为二氧化硅这种各终端行业最苛刻的材料的生产开辟一种新的创新方法。

我们对全球二氧化硅市场的深入分析包括以下几个部分:

最终用途行业 |

|

形式 |

|

应用 |

|

纯度 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

二氧化硅市场区域分析:

北美市场洞察

到2035年,北美二氧化硅市场可能占据约44.1%的份额。该地区市场的增长得益于行业领导者加大投资力度,以扩大该地区的生产能力,从而有利于区域供应链并减少停机时间。美国和加拿大占据该地区的市场份额。

北美地区收购交易和投资组合扩张的增多是二氧化硅市场盈利能力的重要指标。例如,2023年11月,Sio Silica Corporation宣布与Pyrophyte Acquisition Corporation达成最终协议,进行企业合并,合并后的企业价值为7.08亿美元,股权价值为7.58亿美元。合并后的企业有望供应高纯度石英二氧化硅,而石英二氧化硅是全球净零转型的关键矿物。

美国二氧化硅市场占据北美最大的收入份额。该国对企业的支持性监管生态系统,吸引了行业主要参与者投资扩大该国二氧化硅的生产。此外,美国已成为全球重要的二氧化硅和石英砂出口国,经济复杂性观察组织估计,美国二氧化硅出口额为7010万美元,进口额为279万美元,贸易顺差为6730万美元。顺差表明美国国内产能强劲,确保了大量使用二氧化硅的终端行业拥有稳定可靠的供应链。

此外,啤酒生产中用作稳定剂的食品级二氧化硅需求不断增长,是市场的主要驱动力。美国酿酒商协会估计,美国啤酒行业的产值约为1170亿美元,这为食品级二氧化硅供应商带来了巨大的盈利机会。

加拿大的二氧化硅市场正呈现强劲增长势头。加拿大蓬勃发展的采矿业提供了稳定的高纯度二氧化硅供应,满足了该国电子和建筑行业的各种应用需求。此外,加拿大还受益于Sio Silica Corporation和LaPrairie Group等行业领军企业的存在。此外,加拿大大力推动可再生能源生产,有望推动需要硅的太阳能电池板的生产,而二氧化硅仍然是硅生产中至关重要的早期成分。

此外,加拿大企业向新兴市场的扩张有望使国内二氧化硅行业受益。例如,2024年11月,Homerun Resources Inc.报告称在巴西多个地点发现了HPQ硅砂,钻探结果显示二氧化硅的平均含量为99.23%。此次钻探作业的成功预计将有利于加拿大高纯度二氧化硅的供应。

亚太市场洞察

预测期内,亚太地区二氧化硅市场有望呈现最快增长。该地区的收入份额主要由中国和印度主导。亚太地区蓬勃发展的工业化和城镇化趋势促进了建筑活动,并推动了建筑行业对二氧化硅的需求增长。此外,在中国、印度和日本的带动下,亚太地区已成为半导体行业的中心,需要稳定的二氧化硅供应。

全球企业正在洞察亚太地区二氧化硅市场的潜力,该地区的收购活动就是明证。例如,2024年10月,迈图科技宣布收购位于韩国的Sibelco球形氧化铝和球形二氧化硅业务,以加强其在热界面材料(TIM)中使用的导热填料业务,并扩大陶瓷粉末产品组合。

中国在亚太二氧化硅市场占据主导地位。中国市场占据主导地位的主要驱动力在于终端应用领域的扩张。中国是全球领先的电子产品和半导体生产国,需要持续供应高纯度二氧化硅。此外,经济复杂性观察组织估计,2024年9月,中国二氧化硅出口额为6000万美元,进口额为1830万美元,贸易顺差为正。随着中国寻求继续巩固其作为全球重要矿产出口强国的地位,其国内市场蕴藏着丰厚的机遇。

此外,中国企业正在寻求扩大二氧化硅生产线。例如,2023年2月,信义光能控股有限公司宣布计划在印度尼西亚邦加-勿里洞群岛的硅砂开采业务投资300万美元。

预计印度将增加其在亚太地区二氧化硅市场的收入份额。印度市场的一个关键机遇是填补因中美地缘政治紧张局势加剧而可能出现的供应链缺口,因为中美两国禁止进口硅基太阳能材料。这为印度国内企业提供了增加产量以支持全球供应链的机会,也为全球企业在印度投资提供了机会。

印度企业正在投资提升产能,以利用有利的市场趋势。例如,2023年11月,维苏威公司(Vesuvius)在印度启用了氧化铝-二氧化硅(AlSi)和基础单片制造设施,扩大了其业务。这一举措符合印度雄心勃勃的“印度制造”目标,该目标致力于提升国内制造业,而政府支持的激励措施也有利于促进印度生产线的发展。

二氧化硅市场参与者:

- 赢创工业

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 瓦克化学股份有限公司

- 罗孚关键矿物

- 本垒打资源公司

- Sio Silica 公司

- LaPrairie集团

- 迈图高新材料石英公司

- 索尔维

- 美国硅石控股公司

- PPG工业公司

- 默克

- 巴斯夫

预计二氧化硅市场在预测期内将实现盈利性扩张。主要市场参与者正在投资先进的制造技术,并开发用于高需求应用的专用二氧化硅。随着企业寻求加强其供应链,战略性并购和合作伙伴关系表明市场竞争日益激烈。此外,企业正在寻求向新兴市场扩张,以增加收入份额。

以下是二氧化硅市场的一些主要参与者:

最新发展

- 2024年7月,美国硅石控股公司(US Silica Holdings, Inc.)宣布完成交易,将被阿波罗基金(Apollo Funds)以18.6亿美元收购。该公司将继续以美国硅石的名称和品牌运营,阿波罗基金的一家关联公司收购了美国硅石所有流通股,股东有权就每股美国硅石股份获得15.50美元的现金。

- 2024年5月, Covia完成了对RW Sidley工业矿物部门的收购,该部门提供用于过滤、工业和体育应用的高品质硅基产品。通过此次收购, Covia扩展了其行业领先的产品组合。

- Report ID: 6832

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。