管壳式热交换器市场展望:

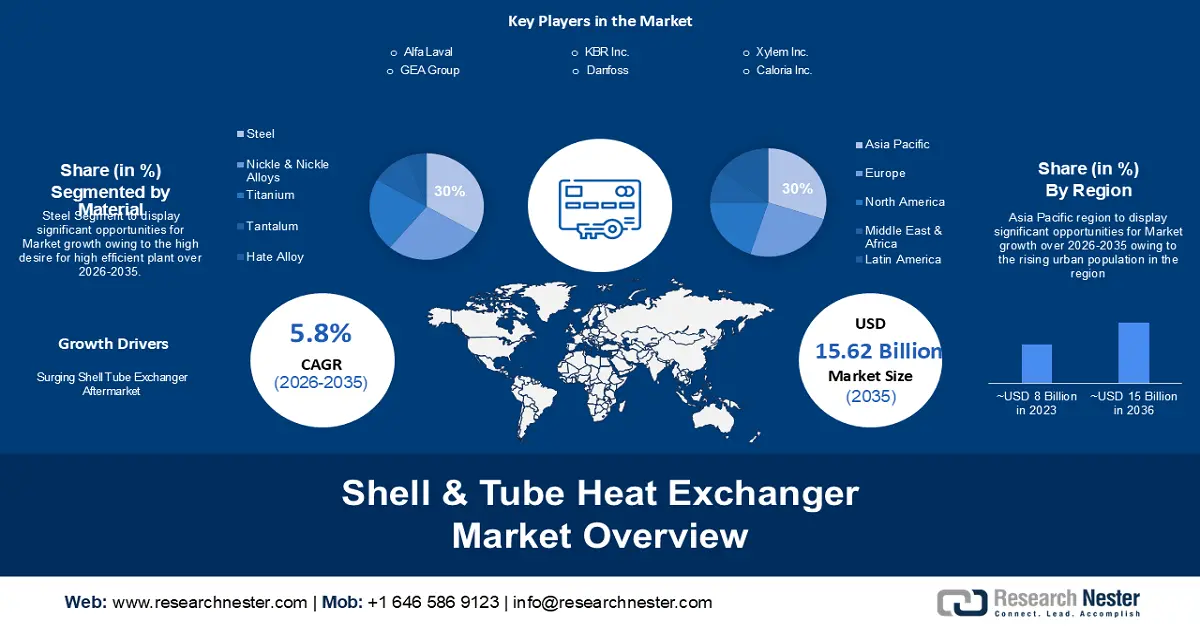

壳管式热交换器市场规模在 2025 年超过 88.9 亿美元,预计到 2035 年将超过 156.2 亿美元,在预测期内(即 2026 年至 2035 年)的复合年增长率将超过 5.8%。预计 2026 年壳管式热交换器的行业规模将达到 93.5 亿美元。

市场的增长势必会带动发电需求的增长。预计到2050年,随着生活水平的提高和区域制造业的扩张,全球能源消耗将增长约33%。因此,预计壳管式热交换器的需求也将随之增长。发电站通常使用壳管式热交换器将涡轮机产生的蒸汽冷凝成水,以供后续使用。

此外,随着对可持续性和能源效率的日益重视,市场也在不断扩大。管壳式换热器在提高能源效率方面的能力已得到广泛认可。它们通过有效地在流体之间传递热量,减少了对环境的影响、运营成本和能耗。这与全球朝着更可持续、更环保的制造方法迈进的趋势相一致。

关键 管壳式热交换器 市场洞察摘要:

区域亮点:

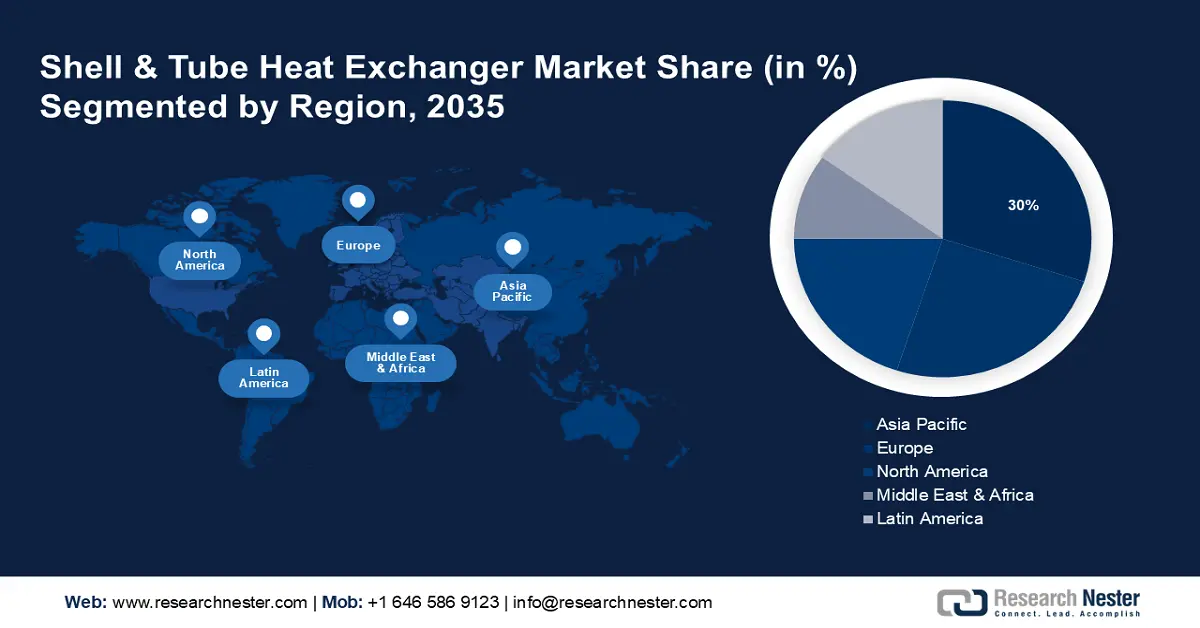

- 预测期内,受城镇人口增长和化学加工行业扩张的推动,亚太地区壳管式换热器市场将占据 30% 以上的份额,2026 年至 2035 年。

细分市场洞察:

- 预计到 2035 年,壳管式热交换器市场中钢材份额将达到 30%,这得益于对高效工厂运营和耐腐蚀耐用材料的需求。

主要增长趋势:

- 壳管式换热器在食品饮料行业的应用日益广泛

- 壳管式换热器售后市场蓬勃发展

主要挑战:

- 维护困难

- 原材料价格波动

主要参与者:Kelvion Holding GmbH、Alfa Laval、GEA Group、KBR Inc.、SPX Flow, Inc.、Danfoss、SWEP International AB、Xylem Inc.、Caloria Inc.、Parker Hannifin Corporation、三菱电机株式会社、神户制钢所、日立株式会社、荏原制作所。

全球 管壳式热交换器 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 88.9亿美元

- 2026年市场规模: 93.5亿美元

- 预计市场规模:到 2035 年将达到 156.2 亿美元

- 增长预测: 5.8% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 30%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 16 September, 2025

壳管式热交换器市场的增长动力和挑战:

增长动力

- 壳管式热交换器在食品饮料行业的应用日益广泛——壳管式热交换器能够降低能耗、减少浪费和排放,同时最大限度地提高原材料利用率并优化生产。壳管式热交换器能够处理极其精细和粘稠的物料,这些物料能够承受高压泵送而不会破坏食品颗粒。在食品饮料行业中,壳管式热交换器可用于烤箱、炊具、食品加工和预热、牛奶巴氏杀菌、啤酒冷却和巴氏杀菌、冷藏以及成品冷却等过程,并保持最佳温度。此外,通过抑制有害细菌的生长,壳管式热交换器可以延长食品的保质期,确保其安全食用。因此,在预测期内,壳管式热交换器在食品饮料行业的应用日益广泛,将推动壳管式热交换器市场的发展。因此,随着食品需求的增长,壳管式热交换器市场预计将蓬勃发展。据估计,2010年至2050年期间,全球食品总需求将增长34%以上,达到约55%。

- 壳管式换热器售后市场蓬勃发展——换热器是每个过程工业的重要组成部分,其使用寿命和性能直接影响运营和资本支出。壳管式换热器需要定期维护,由于故障维修成本高昂,因此维护成本可能低于泵和压缩机等旋转设备的维护成本。维护换热器对于维持系统正常运行时间和生产至关重要,可以防止意外故障。通常情况下,预防措施比紧急维修更经济。因此,所有这些因素预计将推动壳管式换热器市场的增长。

- 壳管式换热器在造纸和泵行业中的应用日益广泛——纸浆和造纸行业在其生产过程中所需的热量远高于炼油行业,通常处于中低温范围。为了降低设备的能源成本,干燥过程要求空气热交换器壳管既高效又耐用。蒸汽发生器是一种U型管式热交换器,用于压水反应堆,将反应堆容器中的热传导转化为蒸汽。造纸行业通过回收废热来持续降低能耗。

挑战

- 维护难度高- 由于管式冷却器需要留出足够的空间以便拆卸管束,因此清洁和维护变得困难。壳体交换器由安装在圆柱形壳体内的多根管子组成,清洁起来非常困难。如果所有管子都无法保持清洁,流体可能会过早中断,从而导致泄漏和管子破裂。

- 原材料价格波动——用于生产壳管式热交换器的钢材、铜、铝和其他金属原材料成本的波动,导致总体成本和生产周期的上升。由于原材料成本波动,许多制造商难以准确估算生产设备的成本。许多变量,包括经济状况、汇率、供求关系、采矿法规、原材料加工方式等,都会影响这些金属的成本。此外,价格波动可能会增加客户的运营成本,导致重大资本项目的推迟或取消,最终影响制造商的盈利能力。

- 需要巨大的资本成本

壳管式热交换器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.8% |

|

基准年市场规模(2025年) |

88.9亿美元 |

|

预测年度市场规模(2035年) |

156.2亿美元 |

|

区域范围 |

|

壳管式热交换器市场细分:

材料细分分析

预计到2035年,钢铁行业将占据全球壳管式热交换器市场30%的份额。对高效工厂运营的需求以及减少代价高昂的工厂停工预计将推动不锈钢壳管式热交换器销量的大幅增长。低廉的成本使其在多个终端行业得到更广泛的应用。不锈钢凭借其优异的性能,预计将在热交换器领域获得更广泛的应用,这些性能包括:在化学环境和冷却水中的耐腐蚀性、高温抗结垢和抗氧化性、在低温和高温应用中的良好强度以及耐腐蚀结垢性。

最终用途细分分析

预计石化和油气行业将在预测期内占据最高的市场份额,超过30%。该领域的增长将受到油气需求增长的影响。预计2023年原油(包括生物燃料)需求将达到约1亿桶/日,高于2022年的约9800万桶/日。因此,预计管壳式换热器的需求也将增长。这是因为油气作业中经常涉及高温,保持精确的温度管理对于作业的持续效率至关重要。通过在各种流体之间传递热量,管壳式换热器有助于温度调节,并使工艺过程能够在适当的温度范围内进行。此外,流体的汽化或冷凝是油气工业中常见的过程。管壳式换热器在冷却或加热介质与需要蒸发或冷凝的流体之间传递热量,从而实现这些相移。

我们对全球市场的深入分析包括以下几个部分:

材料 |

|

分类 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

管壳式热交换器市场区域分析:

亚太市场洞察

预计到2035年,亚太地区热交换器行业将占据30%的市场收入份额。这一增长势必受到城市人口增长的影响。例如,亚洲城市扩张速度惊人,到2030年,该地区超过55%的人口将居住在城市。这进一步促进了制造业的发展,从而进一步拉动了对管壳式热交换器的需求。此外,该地区化学加工行业蓬勃发展,而热交换器(用于在各种化学加工应用中传递热量)的需求正受到化工产品市场增长的推动。

欧洲市场洞察

预测期内,壳管式热交换器市场的收入也将显著增长。影响该地区市场扩张的主要因素是基础设施建设的不断推进,这进一步刺激了对化学品的需求,从而进一步推动市场增长。此外,该地区对可再生能源的投资也很高。因此,预计该地区壳管式热交换器的部署将会增长。

壳管式热交换器市场参与者:

- 凯络文控股有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 阿法拉伐

- GEA集团

- KBR公司

- SPX流体公司

- 丹佛斯

- 舒瑞普国际有限公司

- 赛莱默公司

- 卡路里公司

- 派克汉尼汾公司

- 三菱电机公司

- 神户制钢所

- 日立制作所有限公司

- 荏原制作所

最新发展

- 为了通过使用二氧化碳、氨或丙烷等天然制冷剂促进脱碳,凯络文 (Kelvion)扩大了其工业空气冷却器系列。全新管道系统确保低制冷剂充注量和高效性能。适用于冷藏设备,例如食品加工厂、配送中心、仓储设施和超市。

- 阿法拉伐 (Alfa Laval ) 是一家全球知名的专业产品和工程解决方案供应商,以其传热、分离和流体处理等核心技术为基础,通过新增三家工厂,加强了其在美国的业务,并展示了其致力于满足美国客户需求的决心。

- Report ID: 5819

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

管壳式热交换器 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。